Abstract: The article deals with the concept of digital accounting and management system. Digital platforms using engineering tools are considered. The article systematizes research in the field of digital economy and digital accounting mechanisms. The author presents a model of digital accounting. Digital mechanisms based on platforms are also proposed. The problems of modern digital accounting are revealed.

Keywords: digital economy, blockchain, digital platform, digital economy model, innovation.

Чтобы изготовить определенный продукт или услугу предприятию необходимо осуществить ряд операций. У любой компании всегда есть выбор: интегрировать производство у себя или сосредоточиться на нескольких видах деятельности. Для правильной оптимизации деятельности в цифровой экономике существует модель цифрового бухгалтерского учета. Под моделью принято понимать некий образ объекта. Таким образом, предоставление информации можно рассматривать как модель.[1]

Для компаний, стремящихся занять лидирующую позицию на рынке, необходимо иметь возможность смотреть наперед. Одним из способов заглянуть в будущее является использование теории моделирования. Цель моделирования – создание такого образа объекта, который позволит более наглядно изучить его свойства и связи. Разработка классификационных моделей была выдвинута как самостоятельная область экономики. К классификационным моделям можно отнести планы и группировки счетов. Обычно классификационные модели представлены в виде табличной формы или графического рисунка. Профессором Крохичевой Г.Е. была разработана модель информационных цифровых технологий. [3]

Стоит отметить, что технология моделирования радикально повлияла на процесс обработки данных. Благодаря современной архитектуре процессов и расположению файлов ускоряется анализ данных. Технология моделирования уже внедрена в экономику, и мы можем наблюдать за развитием новой цифровой технологии, вытекающей из моделирования, — дополнительной реальности. Примеры дополнительной реальности уже можно наблюдать в нашей повседневной жизни: штрих-коды, содержащие объекты виртуального мира; виртуальные зеркала в магазинах; дополнительная реальность в автомобилях.

На данный момент в бизнесе технология виртуальной реальности не активно применяется. Но на данном этапе востребована технология 3D-моделирования. Примерами использования цифровых программ 3D-моделирования являются строительные компании, а так же предприятия, являющиеся производителями сложных изделий. Процесс моделирования позволяет оптимизировать процессы принятия управленческих решений.

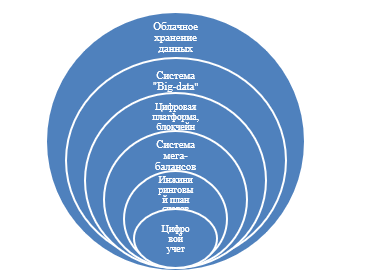

Модель цифрового учета опирается на цифровую платформу, состоящую из инжинирингового плана счетов, блокчейна и других программ. На рис. 1 рассмотрим модель цифрового учета со всеми составляющими. При моделировании используем все разновидности цифровых компонентов.

Риcунок 1. Модель цифрового учета

Модель цифрового учета опирается на систему начальных и конечных операторов. Агрегатами модели цифровой бухгалтерии являются:[5]

- Мегасчета;

- Итерации;

- Корректировочный мегабаланс;

- Агрегированные проводки.

Применение инновационных цифровых технологий позволяет изменять бизнес-процесс и отрасль в целом. Компании производители используют цифровые модели для выпуска на рынок новые изделия. Цифровая модель учета призвана давать рекомендации по оптимизации производственного процесса. При проектировании модели цифрового учета применяется модулярный подход. Разработчики достигают модулярности, дробя информацию на видимые и скрытые параметры. К видимым параметрам можно отнести все решения, которые оказывают влияние на разработку.[6]

В одной из звеньев модели цифрового учета, составленной профессором Ткачом В.И. и дополненной автором, представлена важная технология – цифровая платформа. Платформа является программным продуктом и аккумулирует в себе все необходимые цифровые технологии. Цифровые платформы являются важным инструментом всей цифровой экономики. Платформы бывают:

- Технологические;

- Функциональные;

- Корпоративные;

- Отраслевые;

- Агрегаторные.

Цифровая платформа, по мнению К. Кристенсена, автора книги «Теория инноваций как инструмент предсказания отраслевых изменений» — это «подрывная» инновация. В цифровом учете появилась новая платформа – блокчейн.[2] Платформа блокчейн построена на агрегировании криптовалют; приложений, имеющих отношения к деньгам; контрактов; акций; облигаций и приложений, область применения которых выходит за рамки финансов. Первая криптовалюта «Bitcoin», созданная на базе блокчейна, приковывает к себе особое внимание. Простыми словами блокчейн – это инструмент для передачи и хранения данных. Технология блокчейн появилась, как результат недостатков традиционной системы учета. Модель системы блокчейн имеет вид цифровых записей, имеющих определенную ценность. Все записи помещены в блоки, которые образуют цепочки блоков. Каждый новый элемент в строгом хронологическом порядке добавляется в конец цепочки и содержит в себе адрес предыдущего блока. Данную схему можно использовать и при работе с криптовалютой. Благодаря платформе блокчейн в экономике появилась первая виртуальная валюта, которая решает проблему двойных расходов без использования второстепенных лиц или центрального сервера. Блокчейн представляет собой единый защищенный реестр информации и данных, которая представлена в виде электронных файлов, поэтому один блок может копироваться и тратиться несколько раз.[4]

Цифровая платформа обычно строится вокруг массового экономического процесса. На основании выбранной платформы строится бизнес-модель предприятия. Привычными для нас таковыми моделями могут быть:

— Поисковая модель бизнеса. В данном блоке крутятся такие гиганты, как Google, Яндекс;

— Сервис электронной почты. Монетизация осуществляется за счет рекламы;

— Модель агрегатора. Компанию-агрегатора отличает её работа с контент- и сервис-провайдерами.

Разработка бизнес-моделидолжна быть индивидуальной и основываться на стратегию компании. В рамках процесса разработки можно определить оптимальную структуру бизнеса, а так же основные и поддерживающие процессы.

Новые бизнес-модели находят всё более широкий круг применения, вытесняя старые экономические модели. На данном этапе развития экономики модель цифрового учета довольно сложно понять в виду постоянных изменений в цифровой индустрии. Представленная на рис.1. модель цифрового учета в ближайшие несколько лет существенно видоизменится и дополнится новыми составляющими.

Рассмотрим новую сельскохозяйственную экономическую модель, которая является примером цифровой индустрии. Данная модель функционирует в Крыму и носит название «Цифровая долина Крым». Разработана модель одним из крымских виноделов, который предложил комплексную технологию выращивания винограда с помощью мониторинга состояния почвы, воздуха, воды и других компонентов. Разработанная технология мониторинга размещена на цифровой платформе, работающей в режиме он-лайн.

Так, каждый желающий использовать данную технологию может внедрить её в своем производстве, воспользовавшись облачным сервером. Платформа монетезируется за счет скачиваний с неё данных. Разработчик технологии отмечает, что схема не была бы возможной без цифровой платформы. Разработанная платформа позволяет анализировать за счет скачиваний и просмотров, кто и в каком объеме использует данную технологию. Так же стоит отметить, что тиражирование созданной технологии было бы невозможным без размещения её на платформе.

Размещенная на платформе модель технологии доказывает, что цифровая экономика охватывает все сферы жизни, и способна решить социальные и глобальные проблемы. В результате чего повышается качество услуг, и создаются новые возможности для предпринимательства.

Библиографический список

1. Графова Т.О. Система инструментов бухгалтерского инжиниринга и их использование в финансовом, управленческом и стратегическом контроле. //РИСК.-2011.2. Клейтон Кристенсен. «Что дальше? Теория инноваций как инструмент предсказания отраслевых изменений». //Альпина. -2019.

3. Крохичева Г. Е. Виртуальная бухгалтерия: концепция, теория и практика: практическое пособие - Москва: Финансы и статистика, 2013.

4. Сидоренко Э.Л. Криптовалюта как новый юридический феномен.// Общество и право. -2016. -№3.

5. Ткач В.И. Инжиниринговый бухгалтерский учет: становление и развитие теории.// Международный бухгалтерский учет. -2013. -№46.

6. Ткач В.И. Цифровая экономика и менеджмент. Издательство ДГТУ,2018.