Abstract: Based on the analysis of the dynamics and structure of indicators of non-state pension funds, the article assesses the effectiveness and efficiency of non-state pension insurance. The article substantiates the problems that hinder the effectiveness of non-state pension insurance, and offers suggestions for its improvement in modern conditions.

Keywords: non-state pension insurance, non-state pension funds, pension savings, pension reserves.

В современных социально-экономических условиях, характеризующихся ухудшением демографической ситуации, снижением экономической активности, ростом безработицы, значительным сектором теневой экономики, проблемы национальных пенсионных систем, в том числе и отечественной, обостряются и требуют поиска новых направлений укрепления их финансовой устойчивости. В ходе модернизации пенсионной системы РФ, которая продолжается на протяжении трех десятилетий, были достигнуты некоторые успехи, однако желаемых результатов по достижению ее финансовой устойчивости и повышению уровня пенсионного обеспечения граждан достичь не удается.

Вопросы теории и практики функционирования пенсионной системы исследованы достаточно полно, но дискуссии по поводу ее эффективности продолжаются, что обусловлено изменениями, происходящими в социально-экономическом положении страны, оказывающими непосредственное влияние на формирование финансовых ресурсов пенсионной системы. Вместе с тем, недостаточно внимания уделяется ресурсам негосударственного пенсионного обеспечения и возможности его применения в России, а также разработке новых инструментов повышения финансовой устойчивости пенсионной системы.

Рассмотрим эффективность негосударственного пенсионного обеспечения на показателях деятельности негосударственных пенсионных фондов.

По данным Банка России, участниками системы негосударственного пенсионного обеспечения на конец 2020 года являются 6 164,3тыс. чел., получают негосударственные пенсии более 1 578,4 тыс. чел., что на 2,9% ниже показателя 2019 года (6186,4 тыс. чел.) Пенсионные резервы составили 1 433,5 млрд руб., на выплату пенсий направлено 36,4 млрд руб (см. таблицу 1).

Таблица 1

Динамика основных показателей деятельности негосударственных пенсионных фондов по негосударственному пенсионному обеспечению

| Показатели | 2018 | 2019 | 2019/2018 % | 2020 | 2020/2019 % |

| Пенсионные резервы, млрд руб. | 1 268

| 1 382,5 | 9 | 1 433,5

| 3,7 |

| Количество участников, тыс.чел. | 6 131,6

| 6 186,4

| 0,9 | 6 164,3

| -0,4 |

| Из них: получающих пенсию, тыс. чел. | 1 526,1

| 1 578,5

| 3,4 | 1 573,4

| -0,3 |

| Выплаты пенсий, млрд руб. | 60,3

| 70,2

| 16,4 | 36,4

| -48,1 |

Источник: составлено автором на основе[1]

Представленные в таблице 1 данные, показывают увеличение пенсионных резервов в 2020 году по сравнению с 2019 годом на 3,7%, однако объём пенсионных средств, привлеченных в систему негосударственного пенсионного обеспечения, почти в два раза ниже объёма средств в обязательном пенсионном страховании , причиной является индифферентное отношение граждан к добровольному формированию своей пенсии, что обусловлено недоверием населения негосударственным пенсионным фондам и системе в целом, низкой финансовой грамотностью граждан и невысоким уровнем информированности о деятельности негосударственных пенсионных фондов. Еще одной весомой причинной является нежелание работодателей стимулировать своих работников к участию в системе негосударственного пенсионного обеспечения, что объясняется чаще всего невозможностью работодателя позволить это себе в условиях макроэкономической нестабильности[5].

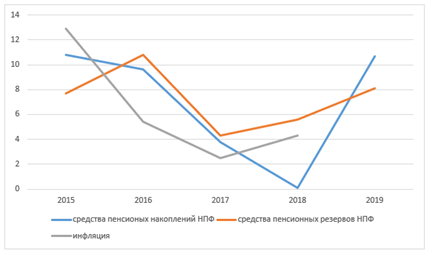

Как показано в рисунке 1, средневзвешенная доходность негосударственных пенсионных фондов по портфелю пенсионных накоплений в 2019 году составила 10,7%, по портфелю пенсионных резервов – 8,1%, что значительно выше показателей 2018 года (0,1% и 5,6% соответственно) и превысила уровень инфляции, которая, по данным Росстата, в 2019 году составила 3%. Данный факт обусловлен положительной динамикой фондового рынка и снижением Банком России ключевой ставки.

Рисунок 1. Динамика средневзвешенной доходности пенсионных накоплений и пенсионных резервов негосударственных пенсионных фондов России, % год. Источник: составлено автором на основе [1]

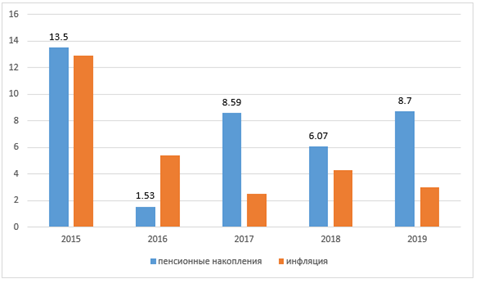

Следует отметить, что средневзвешенная доходность инвестирования средств пенсионных накоплений НПФ впервые с 2015 года превысила результаты инвестирования пенсионных накоплений ПФР по расширенному портфелю на 2,6%. Доходность инвестирования средств пенсионных накоплений по расширенному инвестиционному доходу государственной управляющей компанией ВЭБ РФ составила 8,7%, что превышает в 2,5 раза уровень инфляции, которая, по данным Росстата, в 2019 году составила 3%. Данный показатель выше показателя 2018 года (6,07%) на 2,63% и ниже средневзвешенной доходности инвестирования средств пенсионных накоплений НПФ на 1,4%.

Рисунок 2. Динамика доходности инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ.РФ, %. Источник: составлено автором [2]

Таким образом, как было отмечено в рисунке 2, после стагнации в 2017–2018 годах функционирование негосударственных пенсионных фондов в 2019 году характеризовалось в целом положительной динамикой, что доказывается ростом численности застрахованных лиц, увеличением пенсионных резервов, объемов пенсионных накоплений и, свидетельствует о повышении степени их надежности, что также подкрепляется гарантиями и поддержкой со стороны государства и ростом уровня доверия населения.

Вместе с тем необходимо отметить, что в настоящее время наблюдается сокращение числа участников добровольной пенсионной системы, начавшееся в начале 2020 года, хотя в 2019 году отмечался их рост на протяжении всего года. Данный факт объясняется снижением спроса на программы негосударственного пенсионного обеспечения, в том числе секвестированием расходов частью предприятий вследствие снижения экономической активности, вызванной пандемией COVID-19, что не способствует наращиванию работодателями социальных программ (в том числе пенсионных) для своих сотрудников. В таких условиях источниками роста пенсионных резервов может стать повышение привлекательности и продвижение на рынок розничных программ НПО, интересных частным инвесторам, которые ищут альтернативные инструменты на фоне снижения ставок по депозитам, также необходимо усиливать надежность и привлекательность системы негосударственного пенсионного обеспечения, расширять линейку предоставляемых пенсионных программ, что позволит повысить интерес граждан к участию в системе НПО[Ошибка! Источник ссылки не найден.].

Правительством предпринимаются попытки сформировать эффективные инструменты негосударственного пенсионного обеспечения, предлагаются альтернативные варианты. С 2016 года активно обсуждалась концепция Индивидуального пенсионного капитала (ИПК). Однако в силу того, что некоторые ее элементы (например, автоматическое включение граждан в систему) носили принудительный характер, данная форма была отвергнута, и в октябре 2019 года гражданам была представлена другая модель формирования накопительной пенсии – гарантированный пенсионный план (ГПП), который Министерством финансов Российской Федерации планируется внедрить с 2021 года.

ГПП включает в себя обширный спектр прав участников, таких как:

-возможность выбора НПФ для управления пенсионными средствами, а также при обращении за назначением выплат средств пенсионных резервов гарантированного пенсионного плана;

— право принятия решения об отказе от уплаты взносов и возврата уплаченных за «пробный период» взносов;

— право самостоятельного определения размера вносимых взносов;

— право приостановления уплаты взносов на срок 5 лет и возможности продления данного срока на неопределенный период, а также возобновления уплаты взносов в любое время.

Финансовой основой гарантированного пенсионного плана будут являться взносы его участников, которые гражданин сможет вносить самостоятельно или через работодателя. Ключевым преимуществом ГПП по сравнению с ИПК разработчиками называется двухуровневая система гарантирования накоплений, позволяющая максимально защитить внесенные средства в течение 30 лет и то, что в отличие от системы ИПК, как уже отмечалось выше, включающей в себя принудительные элементы (автоматическая подписка и т.д.), он будет полностью добровольным. Государство будет гарантировать пенсионные сбережения в полном объеме внесенных взносов. Сохранность внесенных в систему денег планируется обеспечить за счет средств самих негосударственных пенсионных фондов, а также за счет существующей системы гарантирования прав застрахованных лиц, созданной на базе Агентства по страхованию вкладов[Ошибка! Источник ссылки не найден.].

По словам первого заместителя председателя Банка России Сергея Швецова, у участников системы будет выбор: получить накопления сразу, заплатив 13% НДФЛ, либо приобрести пожизненный пенсионный план[3]. Перевод пенсионных накоплений на счет ГПП в рамках одного негосударственного пенсионного фонда будет возможен без комиссий или потерь инвестиционного дохода в режиме реального времени.

Регулирование деятельности по гарантированному пенсионному плану, надзор и контроль за указанной деятельностью возлагаются на Банк России. На сегодняшний день заинтересованными органами производится корректировка ключевых параметров проекта. По предварительным расчетам, успешное внедрение системы ГПП позволит достичь следующих показателей:

— при 100-процентном охвате занятых к 2050 г. размер пенсионных активов может достичь 20% ВВП

— при 40-процентном охвате – 12% ВВП, что позволит при создании соответствующих правовых и экономических условий сформировать значимый источник инвестиций в экономику страны. При этом без действующего с 2014 г. моратория на формирование накопительной части пенсии к 2020 г. активы достигли бы 9–10% ВВП[Ошибка! Источник ссылки не найден.].

Даже если накопительный пенсионный продукт – ГПП будет востребован лицами с доходами выше среднего, для которых отвлечение средств на формирование будущей пенсии не приводит к существенному снижению текущего потребления, будут аккумулированы значительные денежные поступления, обеспечивающие стабильность и дальнейшее развитие пенсионной индустрии и, как следствие, приток необходимых для экономики долгосрочных инвестиционных ресурсов

Обязательным условием успешного функционирования системы ГПП является внесение изменений в законодательство, регулирующее требования Банка России к формированию инвестиционных портфелей НПФ с целью получения ими возможностей инвестирования средств ГПП в стратегически значимые для страны проекты, в том числе в цифровую экономику. По предварительным расчетам экспертов, внедрение ГПП позволит при условии стабильных дополнительных отчислений в размере 6% от заработной платы работников (независимо от ее размера) в совокупности с государственным пенсионным обеспечением повысить коэффициент замещения до 37,91%. Ожидается, что в новую систему можно будет перевести деньги из системы обязательного пенсионного страхования. Гарантированный пенсионный план позволит россиянам начать делать накопления самим или с помощью работодателя, подписав договор о перечислении части зарплаты в негосударственные пенсионные фонды.

Однако, по мнению Кравченко Е.В., развитие проекта ГПП может столкнуться с трудностями восприятия гражданами нового инструмента, схожего с ИПК, а его эффективность будет напрямую зависеть от предлагаемых экономических преференций, особенно в сравнении с негосударственным пенсионным обеспечением. Вместе с тем следует отметить, что внедрение ГПП имеет под собой серьезную социальную значимость, и поэтому его введение в ближайшей перспективе представляется вполне реальным[6].

Таким образом, формирование системы негосударственного добровольного пенсионного страхования предполагает принятие мер, адекватных современным социально-экономическим условиям. Однако необходимо отметить, что, несмотря на значимость и необходимость развития негосударственного пенсионного обеспечения, что представлено в нормативно-правовых документах, регламентирующих реализацию Стратегии развития пенсионной системы, остаются нерешенными вопросы по правовому обеспечению институтов, участвующих в формировании пенсионных накоплений; комплексному преобразованию института досрочных пенсий; установлению правовых основ создания и функционирования корпоративных пенсионных систем[4].

Библиографический список

1. Доходность НПФ за 2019 год. Банк России. [Электронный ресурс]. URL: https://cbr.ru/analytics/RSCI/activity_npf/rewiew_npf/ (дата обращения 13.04.2021).2. Доходность инвестирования. ВЭБ.РФ. [Электронный ресурс]. URL://https://вэб.рф/files/?file=69a66fbe5423188c1c87211e72ef0688.pdf

3. План «Б» для лучшей жизни. Российская газета. Федеральный выпуск от 12.01.2020 г. № 3 (8057). [Электронный ресурс]. URL: https://turov.pro/wp-content/uploads/2020/02/plan-b.pdf/ (дата обращения 14.04.2021).

4. Калмыков Ю.П. Анализ совершенствования пенсионного законодательства // Страховое дело. – 2020. – № 7. – c. 58-66.

5. Козлова О.Н., Черней Д.О. Участие страховых компаний в развитии пенсионного страхования в РФ // Финансы и кредит. – 2019. – № 11. – c. 2658-2674.

6. Кравченко, Е. В. Развитие системы негосударственного пенсионного обеспечения как фактор повышения устойчивости пенсионной системы / Е. В. Кравченко // Экономика труда. – 2020. – Т. 7. – № 10. – С. 953-966. – DOI 10.18334/et.7.10.111015.

7. Синявская О.В., Ворон О.В. Политика активного долголетия и пенсионные реформы: российский и международный опыт. Вып.1. / Сб. ст. Пер. с фр. О.В. Ворон, пер. с англ. М.А.