Abstract: The most important component for the successful development of the enterprise is the competent use of resources, which became possible thanks to the diagnosis of the economic condition. A comprehensive analysis of the organization's activities allowed us to get an idea of past economic achievements/failures, current processes and future development prospects. Diagnostics of the economic condition is based on the analysis of private and generalized indicators, as well as on the analysis of the financial condition. Diagnostics of the economic state can help to effectively avoid risks, resolve crisis situations, implement effective management tools, increase profitability and liquidity indicators of activities, as well as help attract investors and expand production.

Keywords: organization, diagnostics of economic condition, efficiency, private indicators, generalizing indicators, indicators of financial condition.

В условиях экономической неопределенности участникам экономических отношений сложнее предугадать экономическую траекторию и динамику развития организаций, сложнее составить план управленческих мероприятий для стимулирования роста и развития организаций. Прогнозирование на долгосрочную перспективу мало эффективно, так как обстоятельства прогноза находятся в постоянном изменении, что неизбежно приводит к повышению уровня рисков. В связи с этим важно проводить всесторонний анализ ситуации, выявить истинное положение дел на предприятии, сконцентрировать внимание на возможных зонах роста, модернизировать слабые стороны производства, а также сформировать политику управленческих решений на основе показателей хозяйственной деятельности.

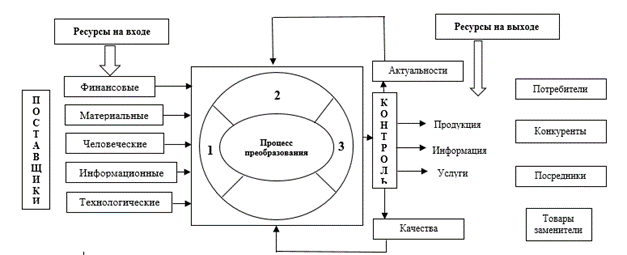

Любое производство представляет собой сложную систему, состоящую из цикла предобразования ресурсной базы в потребляемые товары и услуги [4:6]. Данная система является открытой, так как имеет выход к конечным потребителям, в экономической науке подобную систему назвали «модель черного ящика» (рис. 1).

Рисунок 1 – Предприятие как «модель черного ящика».

Задачей диагностики экономических состояний является выявление факторов, которые будут влиять на эффективность производственных моделей, а также степень их влияния. Диагностика экономических состояний так же проводится и для всестороннего анализа организации. Так, оценка различных экономических показателей позволяет выявить слабые стороны производства. На основе полученной информации происходит прогнозирование дальнейших мер по противодействию и устранению проблем.

Диагностика экономического состояния предприятия – это выявление и установление признаков, а также основных характеристик, которые отражают состояние ресурсов (машин, станков, приборов, технических систем и др.), экономики и финансов предприятия для своевременного обнаружения нарушений работы и отклонения от норм [1:11].

Диагностика экономического состояния строится на основе аналитической работы с информацией и не может существовать в отрыве от анализа. Анализ выражен в количественном значении и выявляет отклонение определенных парламентов от условной нормы.

Диагностика экономического состояния организации производится по следующим направлениям:

- Частные показатели;

- Обобщающие показатели;

- Показатели финансового состояния.

Проведем диагностику экономического состояния ООО «Кондитерская фабрика им. Н.К. Крупской».

Таблица 1

Показатели использования трудовых ресурсов в ООО «Кондитерская фабрика имени Н.К. Крупской»

| Показатели | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| 1.Количество произведенной продукции, тыс. руб. | 738 410 | 799 191 | 1 053 059 | 60 781 | 253 868 | 314 649 | 8,231 | 31,766 | 42,612 |

| 2.Количество отработанного персоналом времени в человеко-часах | 469440 | 397440 | 377280 | -72 000 | -20 160 | -92 160 | -15,337 | -5,072 | -19,632 |

| 3.Количество уволившихся работников по собственному желанию и уволенных работников за нарушение трудовой дисциплины, чел. | 60 | 45 | 16 | -15 | -29 | -44 | -25,000 | -64,444 | -73,333 |

| 4.Среднесписочное количество работников, чел. | 163 | 138 | 131 | -25 | -7 | -32 | -15,337 | -5,072 | -19,632 |

| 5.Годовой фонд оплаты труда, тыс. руб. | 99197 | 119907 | 109478 | 20 710 | -10 429 | 10 281 | 20,878 | -8,698 | 10,364 |

| 6.Выручка, тыс. руб. | 738 410 | 799 191 | 1 053 059 | 60 781 | 253 868 | 314 649 | 8,231 | 31,766 | 42,612 |

| Расчетные показатели: | |||||||||

| 7.Производительность труда: | |||||||||

| Средняя часовая выработка рабочего (п.1/п.2) | 1,573 | 2,011 | 2,791 | 0,438 | 0,780 | 1,218 | 27,838 | 38,807 | 77,448 |

| Трудоемкость продукции (п.2/п.1) | 0,636 | 0,497 | 0,358 | -0,138 | -0,139 | -0,277 | -21,776 | -27,957 | -43,646 |

| 8.Коэффициент текучести кадров (п.3/п.4) | 0,368 | 0,326 | 0,122 | -0,042 | -0,204 | -0,246 | -11,413 | -62,545 | -66,819 |

| 9.Средняя номинальная заработная плата ((п.5/п.4)/12), тыс.руб. в месяц | 50,714 | 72,408 | 69,642 | 21,693 | -2,765 | 18,928 | 42,776 | -3,819 | 37,323 |

| 10.Зарплатоемкость (п.5/п.6) | 0,134 | 0,150 | 0,104 | 0,016 | -0,046 | -0,030 | 11,685 | -30,708 | -22,612 |

Можно сделать вывод о том, что трудовые ресурсы используются эффективно, так как основные показатели экономической эффективности демонстрируют положительную тенденцию на протяжении всего анализируемого периода [2:43]. Благодаря хорошим условиям труда, довольно-таки высокой средней заработной плате, эффективной корпоративной среде в организации удается поддерживать положительную тенденцию использования рабочей силы [3:3].

Таблица 2

Показатели использования основных средств в ООО «Кондитерская фабрика имени Н.К. Крупской»

| Показатели | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| 1.Выручка, тыс. руб. | 738 410 | 799 191 | 1 053 059 | 60 781 | 253 868 | 314 649 | 8,231 | 31,766 | 42,612 |

| 2. Среднегодовая стоимость основных средств, тыс. руб. | 177116 | 62538,5 | 205544,5 | -114 578 | 143 006 | 28 429 | -64,691 | 228,669 | 16,051 |

| 3. Среднесписочное количество работников, чел. | 163 | 138 | 131 | -25 | -7 | -32 | -15,337 | -5,072 | -19,632 |

| 4.Чистая прибыль, тыс руб. | -82 318 | 4 366 | 77 198 | 86 684 | 72 832 | 159 516 | 105,304 | 1668,163 | 193,780 |

| 5.Начисленная амортизация за весь период эксплуатации основных фондов, тыс.руб. | 279 088 | 423 781 | 243 041 | 144 693 | -180 740 | -36 047 | 51,845 | -42,649 | -12,916 |

| 6.Первоначальная (балансовая) стоимость основных фондов, тыс.руб.

| 543 777 | 548 546 | 779 910 | 4 769 | 231 364 | 236 133 | 0,877 | 42,178 | 43,425 |

| Расчетные показатели: | |||||||||

| Фондоотдача (п.1/п.2) | 4,169 | 12,779 | 5,123 | 8,610 | -7,656 | 0,954 | 206,523 | -59,909 | 22,887 |

| Фондоемкость (п.2/п.1) | 0,240 | 0,078 | 0,195 | -0,162 | 0,117 | -0,045 | -67,376 | 149,434 | -18,625 |

| Коэффициент износа (п.5/п.6) | 0,513 | 0,773 | 0,312 | 0,259 | -0,461 | -0,202 | 50,525 | -59,663 | -39,282 |

| Фондовооруженность (п.2/п.3) | 1086,601 | 453,178 | 1569,042 | -633,424 | 1115,864 | 482,441 | -58,294 | 246,231 | 44,399 |

| Рентабельность основных производственных фондов, % ((п.4/п.2)*100%) | -46,477 | 6,981 | 37,558 | 53,458 | 30,577 | 84,035 | 115,021 | 437,977 | 180,810 |

В 2022 году снижение фондоотдачи, рост фондоемкости свидетельствуют о неэффективности использования основных средств, однако рост фондовооруженности в 2022 году по сравнению с 2021 годом и рост значения рентабельности основных производственных фондов на протяжении всего анализируемого периода показывают возможность развития положительной тенденции использования основных средств. В 2022 году в организации произошла автоматизация производства и обновление оборудование. Многое оборудование простаивает, Многое оборудование простаивает, о чем свидетельствует коэффициент использования сменного режима установленного оборудования (0,83 в 2022 году)

Таблица 3

Показатели использования оборотных средств в ООО «Кондитерская фабрика имени Н.К. Крупской»

| Показатели | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| 1.Выручка, тыс. руб. | 738 410 | 799 191 | 1 053 059 | 60 781 | 253 868 | 314 649 | 8,231 | 31,766 | 42,612 |

| 2.Среднегодовая стоимость оборотных активов, тыс. руб. | 219901,5 | 105093 | 270470,5 | -114 809 | 165 378 | 50 569 | -52,209 | 157,363 | 22,996 |

| 3.Продолжительность периода в днях | 360 | 360 | 360 | 0 | 0 | 0 | 0,000 | 0,000 | 0,000 |

| 4.Материальные затраты, тыс. руб. | 523207 | 499800 | 626486 | -23 407 | 126 686 | 103 279 | -4,474 | 25,347 | 19,740 |

| 5.Чистая прибыль, тыс. руб. | -82 318 | 4 366 | 77 198 | 86 684 | 72 832 | 159 516 | 105,304 | 1668,163 | 193,780 |

| Расчетные показатели: | |||||||||

| 6.Коэффициент оборачиваемости оборотных средств (п.1/п.2) | 3,358 | 7,605 | 3,893 | 4,247 | -3,711 | 0,536 | 126,468 | -48,802 | 15,948 |

| 7.Длительность одного оборота в днях (п.3/п.6) | 107,209 | 47,340 | 92,463 | -59,870 | 45,124 | -14,746 | -55,844 | 95,319 | -13,754 |

| 8.Коэффициент загрузки (п.2/п.1) | 0,298 | 0,131 | 0,257 | -0,166 | 0,125 | -0,041 | -55,844 | 95,319 | -13,754 |

| 9.Материалоемкость продукции (п.4/п.1) | 0,709 | 0,625 | 0,595 | -0,083 | -0,030 | -0,114 | -11,739 | -4,871 | -16,038 |

| 10.Материалоотдача продукции (п.1/п.4) | 1,411 | 1,599 | 1,681 | 0,188 | 0,082 | 0,270 | 13,300 | 5,120 | 19,102 |

| 11.Рентабельность оборотных средств (п.5/п.2*100%) | -37,434 | 4,154 | 28,542 | 41,588 | 24,388 | 65,976 | 111,098 | 587,031 | 176,246 |

Снижение коэффициента оборачиваемости оборотных средств, увеличение длительности одного оборота в днях говорит о снижении эффективности использования оборотных средств вследствие резкого роста дебиторской задолженности в 2022 году, однако снижение материалоёмкости, повышение материалоотдачи и рентабельности оборотных средств свидетельствуют об эффективности использования материальных ресурсов в организации. Необходимо снижать дебиторскую задолженность в организации для повышения эффективности использования оборотных средств.

Начнем исследование обобщающих показателей деятельности компании с показателей рентабельности.

Таблица 4

Показатели рентабельности деятельности ООО «Кондитерская фабрика имени Н.К. Крупской»

| Показатели | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| Рентабельность продаж, % | -14,532 | 0,954 | 11,560 | 15,486 | 10,606 | 26,091 | 106,565 | 1111,739 | 179,547 |

| Рентабельность основной деятельности, % | -12,688 | 0,963 | 13,070 | 13,651 | 12,107 | 25,758 | 107,591 | 1257,048 | 203,014 |

| Рентабельность активов, % | -17,362 | 1,638 | 13,262 | 19,000 | 11,624 | 30,624 | 109,436 | 709,467 | 176,385 |

| Рентабельность собственного капитала, % | -58,839 | -1,754 | -60,913 | 57,085 | -59,159 | -2,074 | 97,019 | -3372,497 | -3,525 |

В 2022 году организация смогла принять меры касаемо рентабельности продаж, активов и основной деятельности, однако отрицательная динамика в рентабельности собственного капитала требует незамедлительного вмешательства, так как мы наблюдаем, что компания работает с убытком и все имущество формируется исключительно за счет заемного капитала.

Проведем горизонтальный анализ отчета о финансовых результатах организации.

Таблица 5

Горизонтальный анализ ОФР ООО «Кондитерская фабрика имени Н.К. Крупской» в 2020-2022 гг.

| Наименование показателя | Код | На 31 декабря 2020г. | На 31 декабря 2021г. | На 31 декабря 2022г. | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | |||||

| Выручка | 2110 | 738410 | 799191 | 1053059 | 60781 | 253868 | 314649 | 8,231 | 31,766 | 42,612 |

| Себестоимость продаж | 2120 | 800970 | 729342 | 866553 | -71628 | 137211 | 65583 | -8,943 | 18,813 | 8,188 |

| Валовая прибыль (убыток) | 2100 | -62560 | 69849 | 186506 | 132409 | 116657 | 249066 | 211,651 | 167,013 | 398,123 |

| Коммерческие расходы | 2210 | 44744 | 42048 | 44166 | -2696 | 2118 | -578 | -6,025 | 5,037 | -1,292 |

| Управленческие расходы | 2220 | 20177 | 20611 | 20177 | 434 | 20611 | — | 2,151 | — | |

| Прибыль (убыток) от продаж | 2200 | -107304 | 7624 | 121729 | 114928 | 114105 | 229033 | 107,105 | 1496,655 | 213,443 |

| Проценты к уплате | 2330 | 41 | 1512 | 28229 | 1471 | 26717 | 28188 | 3587,805 | 1766,997 | 68751,220 |

| Прочие доходы | 2340 | 17261 | 9301 | 23752 | -7960 | 14451 | 6491 | -46,116 | 155,370 | 37,605 |

| Прочие расходы | 2350 | 12254 | 9714 | 20219 | -2540 | 10505 | 7965 | -20,728 | 108,143 | 64,999 |

| Прибыль (убыток) до налогообложения | 2300 | -102338 | 5699 | 97033 | 108037 | 91334 | 199371 | 105,569 | 1602,632 | 194,816 |

| Текущий налог на прибыль | 2410 | 20020 | -1333 | -19835 | -21353 | -18502 | -39855 | -106,658 | -1387,997 | -199,076 |

| Чистая прибыль (убыток) | 2400 | -82318 | 4366 | 77198 | 86684 | 72832 | 159516 | 105,304 | 1668,163 | 193,780 |

По итогам горизонтального анализа ОФР можно сделать следующие выводы:

- Выручка организации растет на протяжении всего анализируемого периода

- Себестоимость, несмотря на рост выручки в 2021 году снижается, в 2022 году растет

- В 2020 году из-за превышения себестоимости над выручкой присутствует отрицательная валовая прибыль, а из-за того, что прочие доходы не могут перекрыть коммерческие и прочие расходы, проценты к уплате и налог на прибыль по итогу деятельности можем наблюдать отрицательную чистую прибыль (убыток)

- В 2022 и 2021 годах происходит незначительное снижение коммерческих расходов, но при этом появляются управленческие расходы, высокие проценты к уплате и прочие расходы, что не дает организации получить более высокий результат по строке 2400 «Чистая прибыль (убыток)»

Все произошедшие изменения могли возникнуть в результате кризиса, наступившего в связи с пандемией коронавирусной инфекции. ООО «Кондитерская фабрика имени Н.К. Крупской» необходимо разработать ряд мер по решению возникших трудностей для нормализации показателей и восстановления финансовой устойчивости, а, следовательно, профилактики наступления несостоятельности Общества.

Финансовое состояние предприятия – это процесс оборота денежных средств, обуславливающих деятельность предприятия по производству материальных благ. Финансовое состояние обеспечивает рациональное использование финансовых ресурсов, целесообразность их использования. Отдельно можно выделить взаимоотношение с физическими и юридическими лицами, платежеспособность предприятия [6:57].

Показатели финансового состояния организации включают в себя:

- Показатели ликвидности

- Показатели платёжеспособности

- Показатели финансовой устойчивости

Ликвидность баланса сигнализирует о возможности погашения предприятием всех кредитных обязательств путем превращения активов в наличные средства и их последующей реализацией по средствам продажи. Анализ ликвидности баланса приводит данные о платежеспособности предприятия, чем выше уровень ликвидности, тем стабильнее и устойчивее предприятие на рынке. Ликвидным предприятиям легче получить заем в банке или получить рассрочки на сырье и оборудование. [5:10]

Начнем анализ финансового состояния организации с показателей ликвидности.

Таблица 6

Анализ ликвидности баланса ООО «Кондитерская фабрика имени Н.К. Крупской» в 2020-2022 гг.

| Показатели, тыс. руб. | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 |

| Исходные данные: | |||

| 1. Денежные средства | 98 | 100 | 250 |

| 2. Краткосрочные финансовые вложения | 0 | 0 | 0 |

| 3. Дебиторская задолженность | 22493 | 46821 | 359977 |

| 4. Запасы | 71434 | 69160 | 64481 |

| 5. НДС | 0 | 0 | 24 |

| 6. Прочие оборотные активы | 17 | 63 | 65 |

| 7. Долгосрочные финансовые вложения | 1545 | 1545 | 0 |

| 8. Внеоборотные активы | 188703 | 134085 | 489178 |

| 9. Кредиторская задолженность | 355548 | 306458 | 419042 |

| 10. Краткосрочные обязательства | 358141 | 309631 | 423491 |

| 11. Долгосрочные обязательства | 175682 | 187310 | 497242 |

| 12. Капитал и резервы (собственный капитал) | -251078 | -246712 | -6758 |

| Расчетные показатели: | |||

| А. Группы активов: | |||

| А1 — наиболее ликвидные активы (п. 1 + п. 2) | 98 | 100 | 250 |

| А2 — быстрореализуемые активы (п. 3) | 22493 | 46821 | 359977 |

| А3 — медленно реализуемые активы (п. 4 + п. 5 + п. 6 + п. 7) | 72996 | 70768 | 64570 |

| А4 — трудно реализуемые активы (п. 8 — п. 7) | 187158 | 132540 | 489178 |

| Итого общая стоимость активов | 282745 | 250229 | 913975 |

| Б. Группы пассивов: | |||

| П1 — наиболее срочные обязательства (п 9) | 355548 | 306458 | 419042 |

| П2 — краткосрочные пассивы (п. 10 — п. 9) | 2593 | 3173 | 4449 |

| П3 — долгосрочные пассивы (п. 11) | 175682 | 187310 | 497242 |

| П4 — постоянные пассивы (п. 12) | -251078 | -246712 | -6758 |

| Итого общая стоимость пассивов | 282745 | 250229 | 913975 |

| И(Д) по группам активов: | |||

| излишек (+) или дефицит (-) по группе наиболее ликвидных активов (А1 — П1) | -355450 | -306358 | -418792 |

| излишек (+) или дефицит (-) по группе быстрореализуемых активов (А2 — П2) | 19900 | 43648 | 355528 |

| излишек (+) или дефицит (-) по группе медленно реализуемых активов (А3 — П3) | -102686 | -116542 | -432672 |

| излишек (+) или дефицит (-) по группе трудно реализуемых активов (А4 — П4) | 438236 | 379252 | 495936 |

Исходя из анализа ликвидности, мы видим, что:

- По группе наиболее ликвидных активов в 2020 году наблюдается дефицит, в 2021 году наблюдается дефицит, в 2022 году наблюдается дефицит. Должен быть излишек.

- По группе быстрореализуемых активов в 2020 году наблюдается излишек, в 2021 году наблюдается излишек, в 2022 году наблюдается излишек. Должен быть излишек.

- По группе медленно активов в 2020 году наблюдается дефицит, в 2021 году наблюдается дефицит, в 2022 году наблюдается дефицит. Должен быть излишек.

- По группе быстрореализуемых активов в 2020 году наблюдается излишек, в 2021 году наблюдается излишек, в 2022 году наблюдается излишек. Должен быть дефицит.

Учитывая результаты, представленные в таблице, мы можем сделать вывод о том, что баланс Общества является неликвидным. Это приводит к возникновению достаточно большой угрозы платежеспособности компании и подтверждает высокий риск наступления банкротства компании.

Для восстановления ликвидности необходимо избавиться от непокрытого убытка, а также перестроить структуру источников финансирования активов компании и перестроить структуру имущества, отдавая предпочтение более ликвидным активам.

Еще одним вариантом анализа ликвидности выступает расчет специально разработанных коэффициентов ликвидности.

Таблица 7

Коэффициенты ликвидности ООО «Кондитерская фабрика имени Н.К. Крупской» в 2020-2022 гг.

| Показатели | Норматив | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 |

| Исходные данные: | ||||

| 1. Денежные средства, тыс. руб. | — | 98 | 100 | 250 |

| 2. Краткосрочные финансовые вложения, тыс. руб. | — | 0 | 0 | 0 |

| 3. Краткосрочная дебиторская задолженность, тыс. руб. | — | 22493 | 46821 | 359977 |

| 4. Оборотные активы, тыс. руб. | — | 94042 | 116144 | 424797 |

| 5. Краткосрочные обязательства, тыс. руб. | — | 358141 | 309631 | 423491 |

| 6. Наиболее ликвидные активы, тыс. руб. | — | 98 | 100 | 250 |

| 7. Быстро реализуемые активы, тыс. руб. | — | 22493 | 46821 | 359977 |

| 8. Медленно реализуемые активы, тыс. руб. | — | 72996 | 70768 | 64570 |

| 9. Наиболее срочные обязательства, тыс. руб. | — | 355548 | 306458 | 419042 |

| 10. Краткосрочные пассивы, тыс. руб. | — | 2593 | 3173 | 4449 |

| 11. Долгосрочные пассивы, тыс. руб. | — | 175682 | 187310 | 497242 |

| Расчетные показатели: | ||||

| 12. Коэффициент абсолютной ликвидности ((п. 1 + п. 2) / п. 5) | >0,20 | 0,00027 | 0,00032 | 0,00059 |

| 13. Коэффициент критической (промежуточной) ликвидности ((п. 1 + п. 2 + п. 3)/п. 5) | >0,70 | 0,063 | 0,152 | 0,851 |

| 14. Коэффициент текущей ликвидности (п. 4 / п. 5) | >2,00 | 0,263 | 0,375 | 1,003 |

| 15. Коэффициент общей ликвидности ((п. 6 + 0,5 × п. 7 + 0,3 × п. 8)/(п. 9 + 0,5 × п. 10 + 0,3 × п. 11) | >1,00 | 0,081 | 0,123 | 0,349 |

Исходя из анализа ликвидности путем расчета коэффициентов, мы видим, что:

- Коэффициент абсолютной ликвидности. Растет на протяжении всего анализируемого периода, при этом не соответствует нормативу, показывает более низкие значения (в 2020 году составляет 0,00027, в 2021 году составляет 0,00032, в 2022 году составляет 0,00059).

- Коэффициент критической (промежуточной) ликвидности. Растет на протяжении всего анализируемого периода, при этом не соответствует нормативу в 2020 и 2021 годах, показывает более низкие значения, но при этом в 2022 году данный коэффициент соответствует норме (в 2020 году составляет 0,063, в 2021 году составляет 0,152, в 2022 году составляет 0,85).

- Коэффициент текущей ликвидности. Растет на протяжении всего анализируемого периода, при этом не соответствует нормативу, показывает более низкие значения (в 2020 году составляет 0,26, в 2021 году составляет 0,38, в 2022 году составляет 1,003).

- Коэффициент общей ликвидности. Растет на протяжении всего анализируемого периода, при этом не соответствует нормативу, показывает более низкие значения (в 2020 году составляет 0,08, в 2021 году составляет 0,12, в 2022 году составляет 0,35).

Рассчитанные значения коэффициентов ликвидности не соответствуют нормативным, что указывает на невозможность организации покрыть минимальный уровень по своим наиболее срочным обязательствам за счет активов в случае выставления немедленного требования. Однако наблюдается положительная тенденция в 2022 году, что говорит о присутствии о организации мероприятий по устранению проблем с ликвидностью.

Перейдем к анализу финансовой устойчивости организации.

Таблица 8

Абсолютные показатели финансовой устойчивости ООО «Кондитерская фабрика имени Н.К. Крупской» в 2020-2022 гг.

| Показатели, тыс. руб. | На 31.12.2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| Излишек (+) или дефицит (-) собственных оборотных средств для формирования запасов ΔСОС | -509670 | -448412 | -560417 | 61258 | -112005 | -50747 | 12,019 | -24,978 | -9,957 |

| Излишек (+) или дефицит (-) собственных и долгосрочных источников для формирования запасов ΔСДИ | -341670 | -265258 | -338387 | 76412 | -73129 | 3283 | 22,364 | -27,569 | 0,961 |

| Излишек (+) или дефицит (-) основных источников для формирования запасов ΔОИ | -341629 | -265258 | -337257 | 76371 | -71999 | 4372 | 22,355 | -27,143 | 1,280 |

| Трехкомпонентный показатель типа финансовой устойчивости | (0;0;0) | (0;0;0) | (0;0;0) | — | — | — | — | — | — |

| Тип финансовой устойчивости | М4 | М4 | М4 | — | — | — | — | — | — |

Организация находится на грани банкротства, является неплатежеспособной. Запасы организации не обеспечены источниками финансирования на протяжении всего исследуемого периода (тип финансовой устойчивости – М4).

В качестве минимального критерия устойчивости финансового состояния компании, как правило, используется вероятность банкротства.

Таблица 9

Оценка вероятности банкротства ООО «Кондитерская фабрика имени Н.К. Крупской» с помощью двухфакторной модели Альтмана

| Показатели | На 31.12. 2020 | На 31.12.2021 | На 31.12.2022 | Абсолютное изменение | Относительное изменение, % | ||||

| 2021-2020 | 2022-2021 | 2022-2020 | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | ||||

| 1. Оборотные активы, тыс. руб. | 94 042 | 116 144 | 424 797 | 22 102 | 308 653 | 330 755 | 23,502 | 265,750 | 351,710 |

| 2. Краткосрочные обязательства, тыс. руб. | 358 141 | 309 631 | 423 491 | -48 510 | 113 860 | 65 350 | -13,545 | 36,773 | 18,247 |

| 3. Заемный капитал (долгосрочные обязательства + краткосрочные обязательства), тыс. руб. | 533 823 | 496 941 | 920 733 | -36 882 | 423 792 | 386 910 | -6,909 | 85,280 | 72,479 |

| 4. Общая сумма пассивов, тыс. руб. | 282 745 | 250 229 | 913 975 | -32 516 | 663 746 | 631 230 | -11,500 | 265,255 | 223,251 |

| Показатели модели: | |||||||||

| К1 — коэффициент текущей ликвидности (п. 1 / п. 2) | 0,263 | 0,375 | 1,003 | 0,113 | 0,628 | 0,741 | 42,851 | 167,414 | 282,005 |

| К2 — доля заемного капитала в общей сумме пассивов (п. 3 / п. 4) | 1,888 | 1,986 | 1,007 | 0,098 | -0,979 | -0,881 | 5,188 | -49,274 | -46,642 |

| Итоговый показатель модели: | |||||||||

| Z=-0,3877-1,0736 × К1+0,0579 × К2 | -0,560 | -0,675 | -1,406 | -0,115 | -0,731 | -0,846 | -20,548 | -108,207 | -150,990 |

| Интерпретация показателя Z | высока вероятность того, что организация окажется платежеспособной | — | — | — | — | — | — | ||

Исходя из оценки вероятности банкротства с помощью двухфакторной модели Альтмана, на протяжении всего анализируемого периода высока вероятность того, что организация окажется платежеспособной. При этом наблюдается положительная тенденция, так как показатель Z снижается на протяжении всего анализируемого периода (показатель Z должен быть меньше нуля).

По результатам диагностики экономического состояния ООО «Кондитерская фабрика имени Н.К. Крупской» были выявлены следующие проблемы:

- Неэффективное использование основных средств, так как:

- Фондоотдача снижается в 2022 году по сравнению с 2021 годом, составляет 5,12 и 12,78 соответственно. Причиной резкого снижения фондоотдачи в 2022 году является автоматизация производства и закупка нового оборудования. Много оборудования простаивает, значит должны быть мероприятия на стимулирование продаж;

- Фондоемкость растет в 2022 году по сравнению с 2021 годом и составляет 0,195 и 0,078 соответственно. Причиной резкого роста фондоемкости в 2022 году является автоматизация производства и закупка нового оборудования. Много оборудования простаивает, значит должны быть мероприятия на стимулирование продаж.

- Неэффективное использование оборотных средств (должны быть мероприятия по стимулированию продаж, сокращению запасов или снижению дебиторской задолженности), так как:

- Коэффициент оборачиваемости снизился в 2022 году по сравнению с 2021 годом из-за резкого роста дебиторской задолженности и составил 3,89 и 7,6 соответственно;

- Длительность одного оборота в днях растет в 2022 году из-за резкого роста дебиторской задолженности и составляет примерно 93 дня.

Использование сервиса Яндекса «Поиск по товарам» позволит решить проблему с эффективностью использования основных средств.

Данный сервис является бесплатным целевым трафиком для сайта организации. В браузере «Яндекс» во вкладке товары будет отображена продукция фабрики с актуальной ценой и отзывами.

Большинство потребителей пользуются данным сервисом, так как можно увидеть динамику цен в разных магазинах, товары конкурентов, реальные отзывы покупателей. Это позволяет выбрать наиболее подходящий для себя товар за максимально короткие сроки.

Организации требуется показать свой ассортимент в «Поиске по товарам» (процедура очень простая и бесплатная). Появляется возможность дополнительных заказов. Пользователи увидят ассортимент фабрики прямо в результатах поиска браузера, затем, нажав на товар, перейдут на сайт фабрики и оформят заказ. Товары представлены с фотографиями, ценами и основными характеристиками.

Перейдем к расчету эффективности мероприятия, связанного с использованием бесплатного сервиса Яндекса «Поиск по товарам».

Для оценки эффективности мероприятия, связанного с использованием сервиса «Поиск по товарам» также необходимо определить изменение спроса.

По официальным данным Яндекса трафик организации растет в среднем на 200%. При этом, по данным организации конверсия составляет 10%, поэтому спрос вырастет на 20%.

1/3 выручки организации формируется за счет продаж продукции через официальный сайт. Остальная часть выручки формируется за счет продажи продукции оптовым покупателям и оффлайн через фирменные магазины.

Валовая прибыль примет новое значение и составит:

Внедрение мероприятия в деятельность организации и дальнейшее сопровождение его функционирования будет осуществляться с помощью внутренних ресурсов организации, дополнительные вложения не требуются. Все дополнительные функции будут распределены равномерно между сотрудниками отдела маркетинга и продаж, так как они не требуют дополнительных навыков и больших трудозатрат.

Таблица 10

Отчет о финансовых результатах ООО «Кондитерская Фабрика им. Н.К. Крупской» с учетом внедрения предложенного мероприятия №2 (тыс.руб.)

| Наименование показателя | Код | На 31 декабря 2022г. | Значение, с учетом внедрения в деятельность организации предложенного мероприятия (прогноз) | Абсолютное изменение | Относительное изменение, % |

| прогноз-2022 | прогноз/ 2022 | ||||

| Валовая прибыль (убыток) | 2100 | 186 506 | 198 939 | 12 433 | 6,666 |

| Коммерческие расходы | 2210 | 44 166 | 44 166 | 0 | 0,000 |

| Управленческие расходы | 2220 | 20 611 | 20 611 | 0 | 0,000 |

| Прибыль (убыток) от продаж | 2200 | 121 729 | 134 162 | 12 433 | 10,214 |

| Проценты к уплате | 2330 | 28 229 | 28 229 | 0 | 0,000 |

| Прочие доходы | 2340 | 23 752 | 23 752 | 0 | 0,000 |

| Прочие расходы | 2350 | 20 219 | 20 219 | 0 | 0,000 |

| Прибыль (убыток) до налогообложения | 2300 | 97 033 | 109 466 | 12 433 | 12,813 |

| Текущий налог на прибыль | 2410 | 19 835 | 21 893 | 2 058 | 10,376 |

| Чистая прибыль (убыток) | 2400 | 77 198 | 87 573 | 10 375 | 13,439 |

Чистая прибыль по итогу внедрения предложенного мероприятия выросла на 10375 тыс.руб., что говорит об эффективности предложенного мероприятия. Положительный финансовый результат следует отнести на покрытие убытка по нераспределенной прибыли и развитие производственной деятельности.

Таблица 11

Показатели диагностики экономического состояния с учетом значения чистой прибыли и выручки при внедрении предложенного мероприятия №2 в деятельность ООО «Кондитерская Фабрика им. Н.К. Крупской»

| Показатели | На 31 декабря 2022г. | Значение, с учетом внедрения в деятельность организации предложенного мероприятия (прогноз) | Абсолютное изменение | Относительное изменение, % |

| прогноз-2022 | прогноз/ 2022 | |||

| 1.Чистая прибыль, тыс. руб. | 77 198 | 87573 | 10375,000 | 13,439 |

| 2.Среднегодовая стоимость основных средств, тыс. руб. | 205544,5 | 205544,5 | 0,000 | 0,000 |

| 3.Среднегодовая стоимость оборотных активов, тыс. руб. | 270470,5 | 270470,5 | 0,000 | 0,000 |

| 4.Среднегодовая стоимость активов, тыс. руб. | 582102 | 582102 | 0,000 | 0,000 |

| 5.Выручка, тыс. руб. | 1 053 059 | 1123263 | 70204,000 | 6,667 |

| Расчетные показатели: | ||||

| Рентабельность основных производственных фондов, % ((п.1/п.2)*100%) | 37,558 | 42,605 | 5,048 | 13,439 |

| Рентабельность оборотных средств, % (п.1/п.3*100%) | 28,542 | 32,378 | 3,836 | 13,439 |

| Рентабельность активов, % (п.1/п.4*100%) | 13,262 | 15,044 | 1,782 | 13,439 |

| Фондоотдача (п.5/п.2) | 5,123 | 5,465 | 0,342 | 6,667 |

| Фондоемкость (п.2/п.5) | 0,195 | 0,183 | -0,012 | -6,250 |

Все показатели, представленные в таблице, демонстрируют положительную тенденцию роста после внедрение в деятельность организации предложенного мероприятия (рентабельность основных производственных фондов выросла на 5,048%, рентабельность оборотных средств выроста на 3,84%, рентабельность активов выросла на 1,78%, фондоотдача выросла на 0,34, фондоемкость снизилась на 0,012). Следовательно, ресурсы организации используются более эффективно, показатели диагностики экономического состояния растут и показывают при этом положительную тенденцию.

Библиографический список

1. Бережная, Е. В. Диагностика финансово-экономического состояния организации : учебное пособие / Е. В. Бережная, О. В. Бережная, О. И. Косьмина. — Москва : ИНФРА-М, 2022. — 304 с. + Доп. материалы [Электронный ресурс]. — (Высшее образование: Бакалавриат). - ISBN 978-5-16-006868-8. - Текст : электронный. - URL: https://znanium.com/catalog/product/1844307 (дата обращения: 23.04.2023). – Режим доступа: по подписке.2. Воронцова, А.А. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ РАБОТЫ ПЕРСОНАЛА / А. А. Воронцова, Е. П. Киселица // Основы экономики, управления и права. — 2020. — № 3. — С. 41-46. — ISSN 2305-8641. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/journal/issue/313593 (дата обращения: 07.05.2023). — Режим доступа: для авториз. пользователей.

3. Гридасова, В.В. ПАНДЕМИЯ И ФАКТОРЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА / В. В. Гридасова, В. В. Матершева // Вестник Воронежского государственного университета. Серия: Экономика и управление. — 2021. — № 1. — С. 13-24. — ISSN 1814-2966. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/journal/issue/316315 (дата обращения: 07.05.2023). — Режим доступа: для авториз. пользователей.

4. Кваша, Н. В. Диагностика и анализ экономического состояния предприятия : учебное пособие / Н. В. Кваша, А. В. Исаков, М. Г. Слуцкий. — Санкт-Петербург : СПбГУТ им. М.А. Бонч-Бруевича, 2022. — 90 с. — ISBN 978-5-89160-257-1. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/279251 (дата обращения: 23.04.2023). — Режим доступа: для авториз. пользователей.

5. Кочелаба, Ж. В. Финансовый анализ : учебное пособие / Ж. В. Кочелаба. — Калининград : БФУ им. И.Канта, 2022. — 72 с. — ISBN 978-5-9971-0705-5. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/310142 (дата обращения: 23.04.2023). — Режим доступа: для авториз. пользователей.

6. Шацкая, И. В. Основы финансовой деятельности организации : учебное пособие / И. В. Шацкая. — Москва : РТУ МИРЭА, 2022. — 87 с. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/310922 (дата обращения: 23.04.2023). — Режим доступа: для авториз. пользователей.