Abstract: The article shows the mechanism of realisation of the fiscal function of taxes in the profits of economic entities by means of the profit tax of the organisations, between levels of the budget system of Russia. Assessment of the dynamics of tax revenues in the whole of Russia and Krasnodar territory. The estimation of the share of profit tax in total tax revenue and total tax burden on the economy through taxation profit organizations.

Keywords: income, taxes, budget, tax revenues, gross domestic product.

Налог на прибыль организаций занимает особое место в налоговой системе России, поэтому от эффективности механизма его взимания зависит результативность мер фискального воздействия государства на финансово-экономическую деятельность хозяйствующих субъектов. Поэтому основная задача государства заключается в создании благоприятных условий осуществления хозяйственной деятельности с возможностью расширения и развития. В этом случае достигается обоюдная выгода – максимизация налоговых доходов бюджета и создание предпосылок для снижения налогового бремени хозяйствующих субъектов.

По мнению М.Ю. Малкина и Р.В. Балакина: «Динамика базы налогообложения отражает влияние разных факторов:

1) изменения масштабов легальной экономики, т. е. экономики, попадающей в сферу налогообложения. В то же время рост любой экономики включает как инфляционную составляющую, обусловленную увеличением цен на производимую продукцию, так и реальную составляющую, отражающую рост физических объемов производства;

2) структурных сдвигов в экономике, в частности, изменений доли прибыли в добавленной стоимости, а также динамики рентабельности производства в различных отраслях и регионах;

3) качества налоговой политики и налогового администрирования. Одним из показателей качества налоговой политики является обоснованный уровень налогообложения. Логично утверждать, что, чем выше уровень налогообложения, тем меньше у хозяйствующих субъектов желание платить налог и тем выше теневая составляющая их деятельности. Кроме того, высокий уровень налогообложения подавляет стимулы к предпринимательской деятельности, а также уменьшает ресурсы для будущего развития, что отрицательно сказывается на росте базы налога в долгосрочном периоде. В то же время качество налогового администрирования измеряется рядом показателей, к числу которых относится удельный вес теневой экономики, находящейся вне сферы налогообложения» [1].

Л. Лыкова в свою очередь отмечает, что: «Российская модель налога на прибыль (в том виде, в котором она сложилась к 2010 г.) представляет собой нечто среднее между моделью распределения (расщепления) налоговых доходов и моделью совместной или параллельной эксплуатации налоговой базы. Обе эти модели широко известны мировой практике.

Будучи федеральным (ст. 13 Налогового кодекса РФ), он предполагает возможность установления ставки, в соответствии с которой его суммы подлежат зачислению в доход региональных бюджетов. При этом НК ограничивает пределы снижения ставки. С точки зрения установления отдельных ставок федеральной и региональной (федеральной и региональной составляющих) данная модель может быть отнесена к моделям, предполагающим параллельную эксплуатацию налоговой базы. В то же время отсутствие реальной возможности повлиять на процесс формирования этой налоговой базы сближает используемую модель с моделью «распределения налоговых доходов» [2].

При соблюдении традиционных критериев разграничения налоговых полномочий в части налога на прибыль отечественная модель формирует и определенные сложности при реализации закрепленных за ней функций, а роль налога на прибыль в формировании доходов бюджетов субъектов Федерации различается весьма существенно [3].

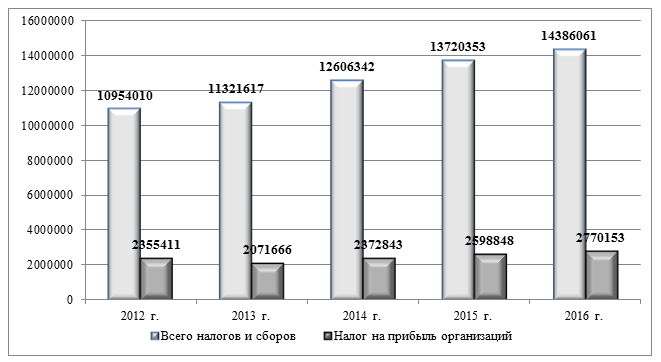

Проведем оценку динамики поступления налога на прибыль организаций в бюджетную системы в целом по России и по Краснодарскому краю (рисунок 1 и 2).

Оценивая динамику налоговых поступлений в бюджетную систему РФ в целом по России можно отметить стабильный рост поступлений в 2016 г. на 1779719 тыс.руб. или 14,1% по сравнению с 2014 г. и на 665708 тыс.руб. или 4,9% по сравнению с 2015 г.

Рисунок 1, Динамика поступления налогов и сборов и налога на прибыль организаций в целом по России, млн руб.

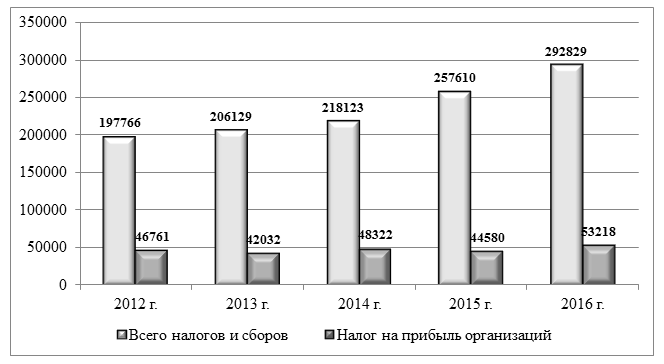

Рисунок 2. Динамика поступления налогов и сборов и налога на прибыль организаций на территории Краснодарского края, млн руб.

Динамика поступлений по налогу на прибыль составила 397310 тыс.руб. или 16,7% по сравнению с 2014 г. и на 171304 тыс.руб. или 6,6% по сравнению с 2015 г.

Оценивая динамику налоговых поступлений в бюджетную систему РФ в целом по Краснодарскому краю можно отметить стабильный рост поступлений в 2016 г. на 74706 тыс.руб. или 34,2% по сравнению с 2014 г. и на 35219 тыс.руб. или 13,7% по сравнению с 2015 г.

Динамика поступлений по налогу на прибыль составила 5696 тыс.руб. или 10,1% по сравнению с 2014 г. и на 8639 тыс.руб. или 19,46% по сравнению с 2015 г.

Поступления по региональным налогам увеличились на 6546 тыс.руб. или 26,% по сравнению с 2014 г. и на 2441 тыс.руб. или 8,4% по сравнению с 2015 г.

Чтобы оценить участие налога на прибыль в доходах бюджета необходимо провести оценку структуры налоговых поступлений (таблица 1).

Таблица 1

Структура поступления налогов и платежей в бюджетную систему РФ, %

| Показатель | Россия | Краснодарский край | |||||

| 2014 г. | 2015 г. | 2016 г. | 2014 г. | 2015 г. | 2016 г. | ||

| Федеральные налоги и сборы | 89,9 | 89,7 | 89,6 | 77,3 | 78,7 | 79,7 | |

| Налог на добавленную стоимость | 18,3 | 18,9 | 19,5 | 4,5 | 16,3 | 19,6 | |

| Акцизы | 8,0 | 7,4 | 9,0 | 13,9 | 13,4 | 12,9 | |

| Налог на прибыль организаций | 18,8 | 18,9 | 19,3 | 22,2 | 17,3 | 18,2 | |

| Налог на доходы физических лиц | 21,3 | 20,5 | 21,0 | 33,1 | 28,6 | 26,5 | |

| Ресурсные платежи | 23,3 | 23,7 | 20,5 | 3,3 | 2,7 | 2,2 | |

| Государственная пошлина | 0,2 | 0,3 | 0,2 | 0,5 | 0,4 | 0,4 | |

| Региональные налоги | 6,0 | 6,3 | 6,4 | 11,5 | 11,3 | 10,8 | |

| Налог на имущество организаций | 5,0 | 5,2 | 5,3 | 9,1 | 8,8 | 8,7 | |

| Транспортный налог | 0,9 | 1,0 | 1,1 | 2,3 | 2,3 | 2,0 | |

| Налог на игорный бизнес | 0,004 | 0,004 | 0,006 | 0,1 | 0,1 | 0,1 | |

| Местные налоги | 1,6 | 1,6 | 1,5 | 4,1 | 3,5 | 3,0 | |

| Земельный налог | 1,4 | 1,3 | 1,2 | 3,5 | 2,9 | 2,4 | |

| Налог на имущество физических лиц | 0,2 | 0,2 | 0,3 | 0,6 | 0,5 | 0,6 | |

| Специальные режимы налогообложения | 2,5 | 2,5 | 2,6 | 7,1 | 6,5 | 6,6 | |

| Единый сельскохозяйственный налог | 0,04 | 0,1 | 0,1 | 0,4 | 0,4 | 0,6 | |

| Упрощенная система налогообложения | 1,8 | 1,9 | 2,0 | 5,0 | 4,6 | 4,6 | |

| Единый налог на вмененный доход | 0,6 | 0,6 | 0,5 | 1,7 | 1,5 | 1,3 | |

| Система патент | 0,0 | 0,0 | 0,1 | 0,02 | 0,0 | 0,0 | |

| Всего налогов и сборов | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

В структуре налоговых поступлений в целом по России наибольший удельный вес приходится на федеральные налоги и сбор – 79,7%, в том числе на налог на прибыль приходится 18,2%.

Доля региональных налогов стабильно находится на уровне 11%.

Доля местных налогов сокращается с 4% в 2014 г. до 3% в 2016 г.

Удельный вес поступлений от специальных режимов налогообложения составляет 6,6%.

Наибольшую долю занимают поступления от налога на доходы физических лиц – 26,5%.

В структуре налоговых поступлений по Краснодарскому краю наибольший удельный вес так же приходится на федеральные налоги и сбор – 89,6%, в том числе на налог на прибыль приходится 19,3%. Доля региональных налогов стабильно находится на уровне 6%. Доля местных налогов находится в приделах 1,5%. Удельный вес поступлений от специальных режимов налогообложения составляет 2,5%.

Наибольшую долю занимают поступления от налога на доходы физических лиц – 21% и ресурсные платежи – 20,5%.Для оценки роли налога на прибыль в формировании доходной части бюджетов различного уровня необходимо провести оценку динамики распределения поступлений данного налога по уровням бюджетной системы в целом по России и по Краснодарскому краю (таблица 2).

Таблица 2

Динамика распределения налога на прибыль организаций по уровням бюджетной системы, млн руб.

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| Поступило всего | 2355411 | 2071666 | 2372843 | 2598856 | 2770153 |

| в т.ч. — федеральный бюджет | 375817 | 352213 | 411316 | 491380 | 491023 |

| — краевой бюджет | 1969541 | 1709264 | 1952469 | 2098454 | 2272500 |

| — муниципальный бюджет | 10052 | 10188 | 9058 | 9015 | 6629 |

| Краснодарский край | |||||

| Поступило всего | 46761 | 42032 | 56322 | 44 580 | 53218 |

| в т.ч. — федеральный бюджет | 3601 | 5746 | 5564 | 7 335 | 7 224 |

| — краевой бюджет | 41002 | 34472 | 40 696 | 35 383 | 43 694 |

| — муниципальный бюджет | 2158 | 1814 | 2 142 | 1 862 | 2 300 |

Распределение налога на прибыль происходит в соответствии с закрепленным НК РФ распределением: до 2017 г. ставка 20% распределялась 2% от налоговой базы в федеральный бюджет и 18% от налоговой базы в региональный бюджет, а с 2017 г. 3% от налоговой базы в федеральный бюджет и 17% от налоговой базы в региональный бюджет.

Поступления налога на прибыль организаций в целом по России имеют стабильную динамику роста на уровне от 7 до 10%. Однако можно отметить отрицательную тенденцию по поступлениям в местные бюджеты, что вызвано концентрацией доходов в региональных центрах.

По данным Краснодарского края наблюдается неоднозначная тенденция: в 2013 и 2015 гг. сокращение поступлений в приделах 10%, а в 2014 и 2016 г. роста поступлений в приделах 15%.

Следующим шагам является оценка структуры распределения налога на прибыль по уровням бюджетной системы (таблица 3).

Таблица 3

Структура распределения налога на прибыль организации по уровням бюджетной системы, %

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| Поступило всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| в т.ч. — федеральный бюджет | 16,0 | 17,0 | 17,3 | 18,9 | 17,7 |

| — краевой бюджет | 83,6 | 82,5 | 82,3 | 80,7 | 82,0 |

| — муниципальный бюджет | 0,4 | 0,5 | 0,4 | 0,3 | 0,2 |

| Краснодарский край | |||||

| Поступило всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| в т.ч. — федеральный бюджет | 7,7 | 13,7 | 11,3 | 16,5 | 13,6 |

| — краевой бюджет | 87,7 | 82,0 | 84,2 | 79,4 | 82,1 |

| — муниципальный бюджет | 4,6 | 4,3 | 4,4 | 4,2 | 4,3 |

Оценивая структуру распределения налога на прибыль по уровням бюджетной системы можно отметить преобладание доли, зачисляемой в региональный бюджет – 80-82%. В целом по России доля налога на прибыль зачисляемая в муниципальный бюджет достаточно небольшая – менее 0,5%, а в Краснодарском крае 4,5% поступлений от налога на прибыль организаций остаются в местном бюджете.

Следующим шагом является оценки доли налога на прибыль организаций в совокупных налоговых платежах [4] (таблица 4).

Оценивая долю налога на прибыль организаций в налоговых доходах бюджета можно отметить сокращение участия данного налога с 22 % до 18-19% в целом по России, а в Краснодарском крае с 24% до 17-18%. Что связано с предоставлением дополнительных льгот (нулевой ставки, увеличения перечня расходов учитываемых для целей налогообложения, доходов освобождаемых от налогообложения и т.д.) как по отраслям так и сферам деятельности.

Таблица 4

Динамика доли налога на прибыль организации в налоговых доходах

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| Налоговые доходы, млн руб. | 10954010 | 11321617 | 12606342 | 13720353 | 14386061 |

| Налога на прибыль организаций, млн руб. | 2355411 | 2071666 | 2372843 | 2598856 | 2770153 |

| доля в налоговых доходах, % | 21,5 | 18,3 | 18,8 | 18,9 | 19,3 |

| Краснодарский край | |||||

| Налоговые доходы, млн руб. | 197766 | 206129 | 218123 | 257610 | 292829 |

| Налога на прибыль организаций, млн руб. | 46761 | 42032 | 56322 | 44580 | 53218 |

| доля в налоговых доходах, % | 23,6 | 20,4 | 22,2 | 17,3 | 18,2 |

Для оценки влияния налогообложения прибыли организаций проведем оценку уровня налоговой нагрузки от налога на прибыль на экономику России и Краснодарского края [5] (таблица 5).

Таблица 5

Динамика уровня налоговой нагрузки от налога на прибыль на экономику

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| ВВП, млн руб. | 68163883 | 73133895 | 79199658 | 83232618 | 86043649 |

| Налога на прибыль организаций, млн руб. | 2355411 | 2071666 | 2372843 | 2598856 | 2770153 |

| Доля налога на прибыль организаций в ВВП, % | 3,5 | 2,8 | 3,0 | 3,1 | 3,2 |

| Доля налоговых доходов в ВВП, % | 16,1 | 15,5 | 15,9 | 16,5 | 16,7 |

| Краснодарский край | |||||

| ВРП, млн руб. | 1459491 | 1662969 | 1785633 | 1946760 | 2166744 |

| Налога на прибыль организаций, млн руб. | 46761 | 42032 | 56322 | 44580 | 53218 |

| Доля налога на прибыль организаций в ВРП, % | 3,2 | 2,5 | 2,7 | 2,3 | 2,5 |

| Доля налоговых доходов в ВРП, % | 13,6 | 12,4 | 12,2 | 13,2 | 13,5 |

Оценивая долю изъятия в бюджет части ВВП (ВРП) по средствам налога на прибыль организаций можно отметить, что в целом по России значение варьируется от 2,8% до 3,5%, а по Краснодарскому краю значение ниже и варьируется от 2,3% до 3,2%, что объясняется агарной направленностью региона.

Таким образом, налог на прибыль организаций можно отнести к бюджетаобразующим налогам регионального уровня, а также инструментом регулирующего воздействия на экономику через изменение уровня налогового изъятия (налогового бремени) со стороны как федеральных так и региональных органов власти посредствам изменения налоговой ставки или предоставлением налоговых льгот отдельным отраслям и сферам деятельности.

Библиографический список

1. Малкина М. Ю. Моделирование взаимосвязи уровня налоговой нагрузки и поступлений от налога на прибыль для регионов российской федерации / М. Ю. Малкина, Р. В. Балакин // Финансы и кредит. – 2013. – №35 (563). – С. 21-29.2. Лыкова Л. Региональные проблемы налогообложения прибыли / Л. Лыкова // Федерализм. ˗ 2010. ˗ № 2. ˗ С. 85-100.

3. Тюпакова Н.Н. Проблемы и перспективы формирования доходной базы бюджетов муниципальных образований (на примере Кавказского района Краснодарского края) / Н.Н. Тюпакова, А.В. Ботвинко

Современные проблемы финансового регулирования и учета в агропромышленном комплексе: материалы I Всероссийской научно-практической конференции. ˗ 2017. ˗ С. 25-28.

4. Тюпакова Н.Н. Налоговый механизм обеспечения сбалансированности региональных и местных бюджетов / Н.Н. Тюпакова, О.Ф. Бочарова //

Актуальные проблемы теории и практики налогообложения: Материалы V Международной научно-практической конференции. Ответственный редактор Н. В. Горшкова. – 2016. – С. 235-239.

5. Тюпакова Н.Н. Налоговое бремя как индикатор эффективности налогового механизма / Н.Н. Тюпакова // Труды Кубанского государственного аграрного университета. – 2011. – № 28. – С. 48-52.

6. Тюпакова Н.Н. Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России / Н.Н. Тюпакова // Налоги и финансовое право. – 2013. –№ 7. – С. 141-149.

7. Тюпакова Н.Н. Методологические основы функционирования налогов как категории финансов / Н.Н. Тюпакова, О.Ф. Бочарова

Дайджест-финансы. – 2007. – № 7. – С. 35-40.