Abstract: The article reflects the features of the preliminary assessment of the balance as a stage of assessing the financial condition of the organization. Preliminary assessment of the composition, structure and dynamics of changes in the organization's assets and sources of financing is necessary for a weighted assessment of the reasons for the change in liquidity, solvency, financial stability, business activity and profitability of the organization.

Keywords: asset, property, liability, capital, liabilities.

Для оценки финансового стояния организации необходимо провести оценку причин, повлиявших на изменения состава и структуры имущества организации и источников его финансирования. Данная оценка проводится в двух направления: горизонтальная оценка динамики изменения каждой статья баланса и вертикальная оценка структуры актива и пассива баланса.

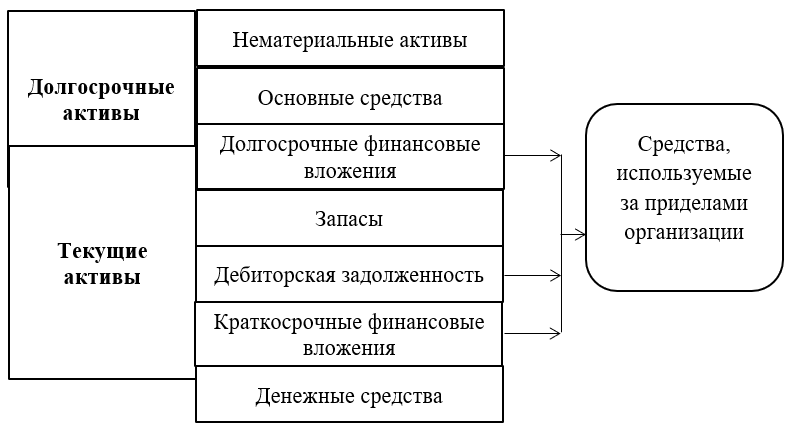

Как отмечает Н.П. Любушин: «Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении организации, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах, связанных с производством и продажей продукции, и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Основным признаком группировки статей актива баланса считается степень ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (раздел I актива баланса), и текущие (оборотные) активы (раздел II актива баланса)» [1].

Средства организации могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других организаций) – рисунок 1.

Рисунок 1. Структура актива баланса

Размещение средств организации имеет существенное значение в финансовой деятельности и повышении ее эффективности. От вложений в основные и оборотные средства, находящихся в сфере производства и обращения, их соотношения во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние организации. В связи с этим в процессе анализа активов организации следует, прежде всего, изучить изменения их состава, структуры и дать им оценку, используя горизонтальный и вертикальный анализ.

Укрупненная группировка актива баланса представлена в таблице 1.

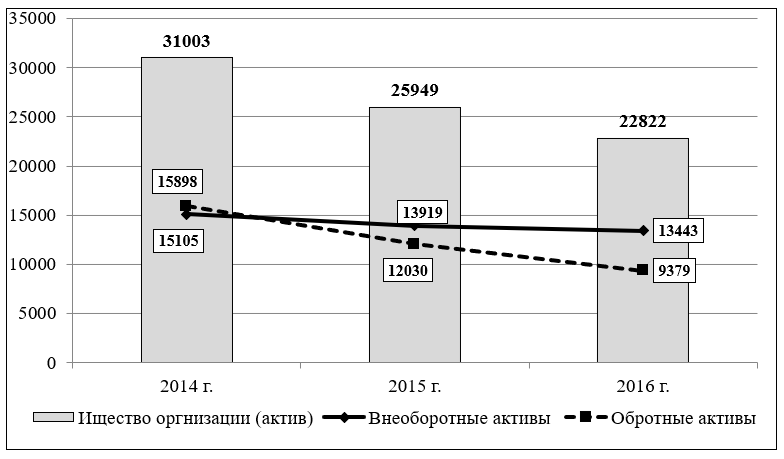

Имущество АО «Л…Э….» имеет тенденцию к сокращению на 8181 тыс.руб. или 26,% по сравнению с 2014 г. и на 3127 тыс.руб. или 12,1% по сравнению с 2015 г.

В том числе за счет совращения внеоборотных активов на 1662 тыс.руб. или 11% по сравнению с 2014 г. и на 476 тыс.руб. или 3,41% по сравнению с 2015 г. И за счет сокращения оборотных активов на 6519 тыс.руб. или 69,5% по сравнению с 2014 г. и на 2651 тыс.руб. или 28,2% по сравнению с 2015 г.

Таблица 1

Укрупненный актив баланс АО «Л…Э….», тыс.руб.

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

| Внеоборотные активы | 15105 | 13919 | 13443 | 89,0 | 96,6 |

| в % к балансу | 48,7 | 53,6 | 58,9 | — | — |

| Оборотные активы | 15898 | 12030 | 9379 | 59,0 | 78,0 |

| в % к балансу | 51,3 | 46,4 | 41,1 | — | — |

| Итого имущества — баланс | 31003 | 25949 | 22822 | 73,6 | 87,9 |

Структура актива баланса АО «Л…Э….» изменяется в сторону преобладания внеоборотных активов над оборотными активами. Так в 2016 г. имущество организации на 58,9% состоит из внеоборотных активов (что на 10,2% больше чем в 2014 г. и на 5,3% больше чем в 2015г.) и на 41,1% из оборотных активов (что на 10,2% меньше чем в 2014 г. и на 5,3% меньше чем в 2015г.).

Динами изменения имущества АО «Л…Э….» представлена на рисунке 2.

Рисунок 2. Динами изменения имущества АО «Л…Э….»

В процессе последующего анализа необходимо установить изменения в самих долгосрочных активах, а также по каждой статье текущих активов баланса как наиболее мобильной части капитала.

Динамика и структура внеоборотных активов АО «Л…Э….» представлены в таблице 2.

Таблица 2

Динамика и структура внеоборотных активов АО «Л…Э….»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

| Основные средства | 5 363 | 4 619 | 5 459 | 101,8 | 118,2 |

| в % ко внеоборотным активам | 35,5 | 33,2 | 40,6 | — | — |

| Отложенные налоговые активы | 9 742 | 9 300 | 7 984 | 82,0 | 85,8 |

| в % ко внеоборотным активам | 64,5 | 66,8 | 59,4 | — | — |

| ИТОГО внеобротных активов | 15 105 | 13 919 | 13 443 | 89,0 | 96,6 |

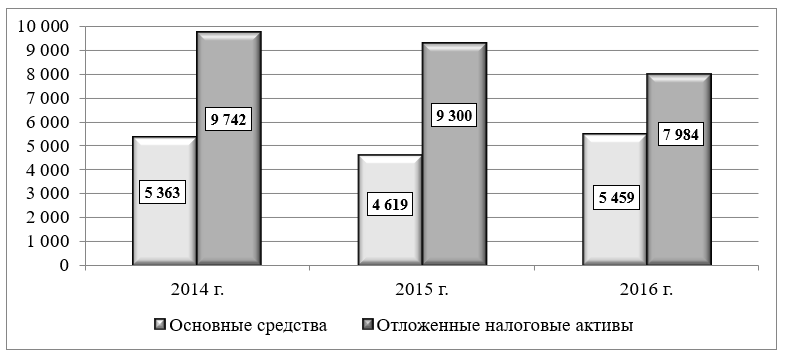

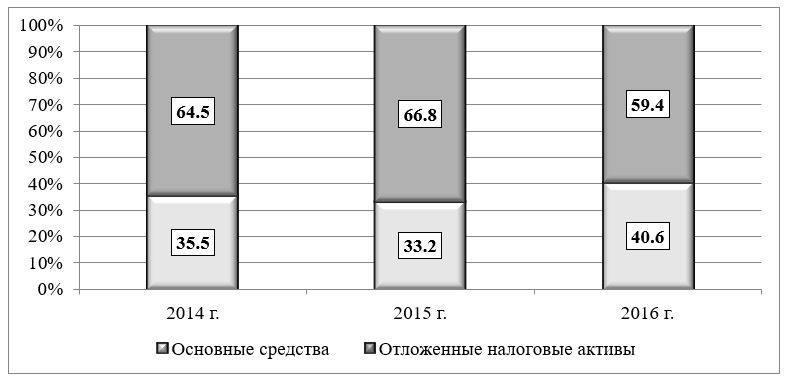

В АО «Л…Э….» внеоборотные активы в 2016 г. на 40,6% представлены основными средствами на59,4% отложенными налоговыми активами (сформированными в результате расхождений в признании доходов и расходов рамках налогового и бухгалтерского учетов).

Остаточная стоимость основных средств в 2016 г. увеличивается на 96 тыс.руб. или 1,8% по сравнению с 2014 г. и на 840 тыс.руб. или 18,2% по сравнению с 2015 г. и составляет 5459 тыс.руб.

Сумма отложенных налоговых активов сокращается на 1758 тыс.руб. или 18% по сравнению с 2014 г. и на 1316 тыс.руб. или 14,2% по сравнению с 2015 г. и составляет 7984 тыс.руб.

Динамика внеоборотных активов АО «Л…Э….» представлена на рисунке 3, а структура на рисунке 4.

Рисунок 3. Динамика внеоборотных активов АО «Л…Э….»

Рисунок 4. Структура внеоборотных активов АО «Л…Э….»

Динамика и структура оборотных активов АО «Л…Э….» представлены в таблице 3.

Таблица 3

Динамика и структура оборотных активов АО «Л…Э….»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Запасы | 304 | 446 | 381 | 125,3 | 85,4 |

| в % к оборотным активам | 1,9 | 3,7 | 4,1 | х | х |

| в том числе — материалы | 221 | 242 | 214 | 96,8 | 88,4 |

| в % к запасам | 72,7 | 54,3 | 56,2 | х | х |

| — расходы будущих периодов | 83 | 204 | 167 | 201,2 | 81,9 |

| в % к запасам | 27,3 | 45,7 | 43,8 | х | х |

| Дебиторская задолженность | 7 176 | 4 736 | 6 684 | 93,1 | 141,1 |

| в % к оборотным активам | 45,1 | 39,4 | 71,3 | х | х |

| в том числе -поставщиков и подрядчиков | 175 | 203 | 250 | 142,9 | 123,2 |

| в % к дебиторской задолженности | 2,4 | 4,3 | 3,7 | х | х |

| — покупателей и заказчиков | 6 856 | 4 314 | 6 162 | 89,9 | 142,8 |

| в % к дебиторской задолженности | 95,5 | 91,1 | 92,2 | х | х |

| — прочие дебиторы | 145 | 219 | 272 | 187,6 | 124,2 |

| в % к дебиторской задолженности | 2,0 | 4,6 | 4,1 | х | х |

| Финансовые вложения | 5 890 | 5 000 | х | х | х |

| в % к оборотным активам | 37,0 | 41,6 | х | х | х |

| в том числе — займы выданные | 890 | 0 | х | х | х |

| в % к дебиторской задолженности | 15,1 | 0,0 | х | х | х |

| — депозитный счет | 5 000 | 5 000 | х | х | х |

| в % к дебиторской задолженности | 84,9 | 100,0 | х | х | х |

| Денежные средства и денежные эквиваленты | 2 467 | 1 787 | 2 252 | 91,3 | 126,0 |

| в % к оборотным активам | 15,5 | 14,9 | 24,0 | х | х |

| Прочие оборотные активы | 61 | 61 | 61 | 100,0 | 100,0 |

| в % к оборотным активам | 0,4 | 0,5 | 0,7 | х | х |

| ИТОГО оборотных активов | 15 898 | 12 030 | 9 379 | 59,0 | 78,0 |

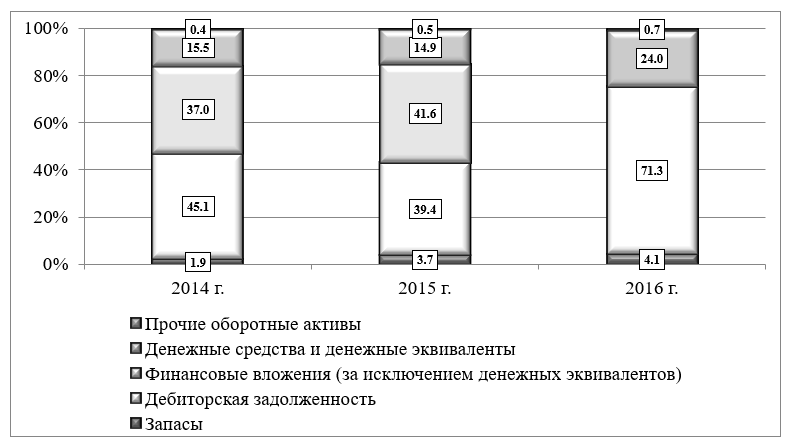

Оборотные активы АО «Л…Э….» в 2016 г. на 4,1% состоят из запасов, на 71,3% из дебиторской задолженности, на 24% из денежных средств и денежных эквивалентов и 0,7% из прочих оборотных активов (недостачи и потери от порчи ценностей).

Динамика оборотных активов АО «Л…Э….» представлена на рисунке 5, а структура на рисунке 6.

Рисунок 5. Динамика оборотных активов АО «Л…Э….»

Рисунок 6. Структура оборотных активов АО «Л…Э….»

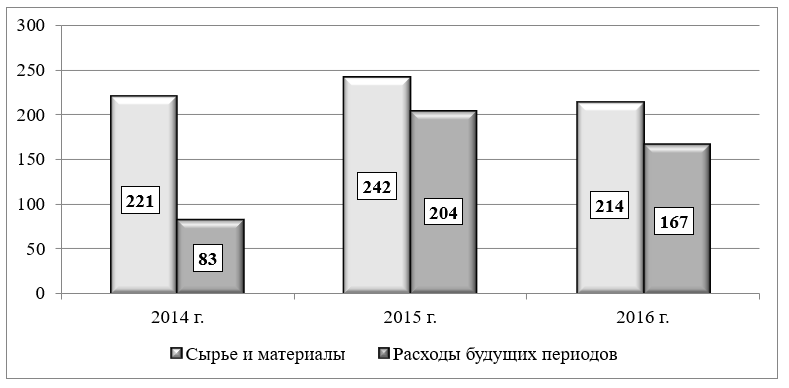

Общий объем запасов увеличивается на 77 тыс.руб. или 25,3% по сравнению с 2014 г., но сокращается на 65 тыс.руб. или 14,6% по сравнению с 2015 г. В том числе за счет сокращения материалов на 7 тыс.руб. или 3,2% по сравнению с 2014 г. и на 28 тыс.руб. или 11,6% по сравнению с 2015 г. и колебания расходов будущих периодов в сторону увеличения на 84 тыс.руб. или в 2 раза по сравнению с 2014 г. и в строну сокращения на 37 тыс.руб. или 18,1% по сравнению с 2015 г.

Динамика запасов АО «Л…Э….» представлена на рисунке 7.

Рисунок 7. Динамика запасов АО «Л…Э….»

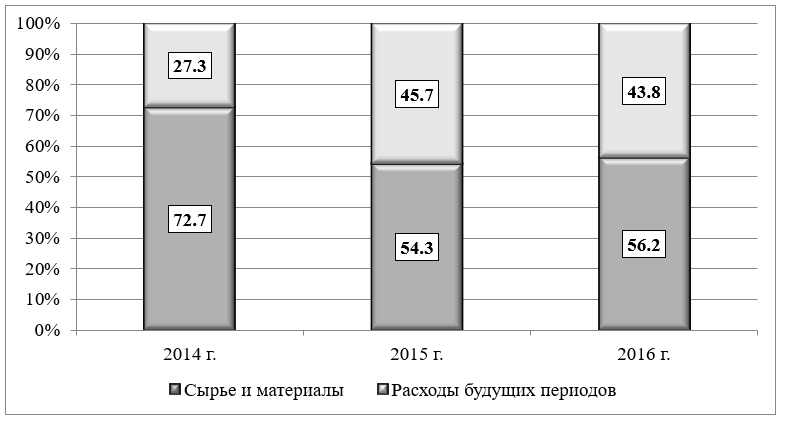

Доля материалов в общем объеме запасов в 2016 г. составляет 56,2%, что на 16,5% меньше чем в 2014 г, но на 1,9% больше чем в 2015 г., а доля расходов будущих периодов составляет 43,8%, что на 16,5% больше чем в 2014 г, но на 1,9% меньше чем в 2015 г.

Структура запасов АО «Л…Э….» представлена на рисунке 8.

Рисунок 8. Структура запасов АО «Л…Э….»

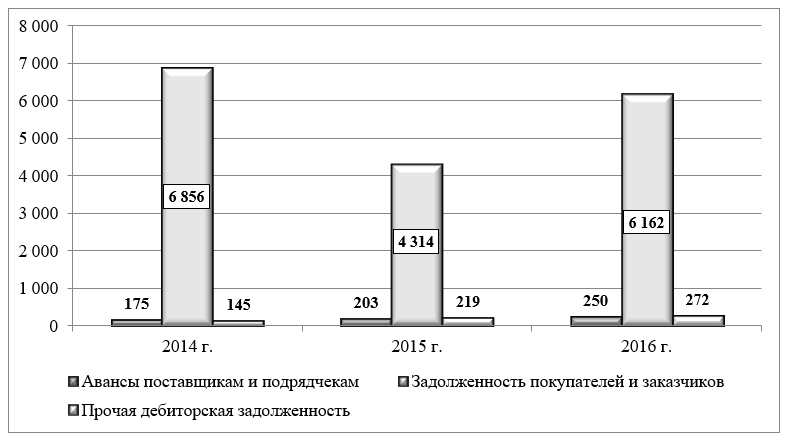

Объем дебиторской задолженности в 2016 г. сокращается на 492 тыс.руб. или 6,9% по сравнению с 2014 г., но увеличивается на 1948 тыс.руб. или 41,1% по сравнению с 2015 г. В том числе за счет увеличения авансов поставщикам на 75 тыс.руб. или 42,9% по сравнению с 2014 г. и на 47 тыс.руб. или 23,2% по сравнению с 2015 г., колебания задолженности покупателей и заказчиков в сторону сокращения на 694 тыс.руб. или на 10,1% по сравнению с 2014 г. и в строну увеличения на 1848 тыс.руб. или 42,8% по сравнению с 2015 г., и роста прочей дебиторской задолженностей на 127 тыс.руб. или на 87,6% по сравнению с 2014 г. и на 53 тыс.руб. или 24,2% по сравнению с 2015 г.

Динамика дебиторской задолженности АО «Л…Э….» представлена на рисунке 9, а структура на рисунке 10.

Доля авансов поставщиков составляет 3,7% от общего объема дебиторской задолженности, что на 1,3% больше чем в 2014 г., но на 0,5% меньше чем в 2015 г., доля задолженности покупателей и заказчиков составляет 92,2%, что на 3,4% меньше чем в 2014 г., но на 1,1% больше чем в 2015 г., а доля прочей дебиторской задолженности составляет 4,1%, что на 2% больше чем в 2014 г., но на 0,6% меньше чем в 2015 г.

В 2014 и 2015 гг. АО «Л…Э….» располагала краткосрочными финансовыми вложениями в сумме 5890 тыс.руб. и 5000 тыс.руб. соответственно. В 2014 г. финансовые вложения на 84,9% (5000 тыс.руб.) были представлены депозитом в ПАО «Сбербанк» и на 15,1% (890 тыс.руб.) займом предоставленным работникам. В 2015 г. финансовые вложения были представлены только депозитом в ПАО «Сбербанк» в сумме 5000 тыс.руб. Доля краткосрочных финансовых вложений в 2014 г. составляла 37%, а в 2015 г. – 41,6%.

Рисунок 9. Динамика дебиторской задолженности АО «Л…Э….»

Рисунок 10. Структура дебиторской задолженности АО «Л…Э….»

Объем денежных средств и денежных эквивалентов сокращается на 215 тыс.руб. или 8,7% по сравнению с 2014 г., но увеличивается на 465 тыс.руб. или 26% по сравнению с 2015 г. Доля денежных средств и денежных эквивалентов в общем объеме оборотных активов в 2016 г. составляет 24%, что на 8,5% больше чем в 2014 г, и на 9,2% больше чем в 2015 г.

Прочие оборотные активы представлены недостачей и потерями от порчи ценностей в сумме 61 тыс.руб. на протяжении всего анализируемого периода.

Если в активе баланса отражаются средства организации, то в пассиве – источники их образования.

Финансовое состояние организации во многом зависит от того, какие средства она имеет в своем распоряжении и куда они вложены.

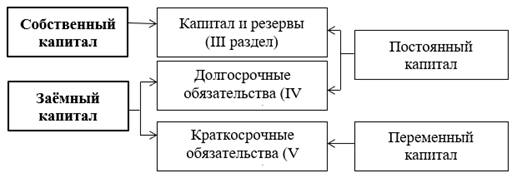

Как отмечает Н.П. Любушин: «По степени принадлежности используемый капитал подразделяется на собственный – раздел III баланса и заемный – раздел IV и V баланса» [1].

Состав собственных источников финансирования организации представлен на рисунке 11.

Рисунок 11. Состав собственных источников финансирования организации

Как отмечают О.В Корсунова. и О.Ф. Бочарова: «Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. Собственный капитал создает основу независимости организации. Однако нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для нее, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды их будет недостаточно. Кроме того, если цены на финансовые ресурсы невысоки, а организация может обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за кредитные ресурсы, то, привлекая заемные средства, она может повысить рентабельность собственного капитала» [2].

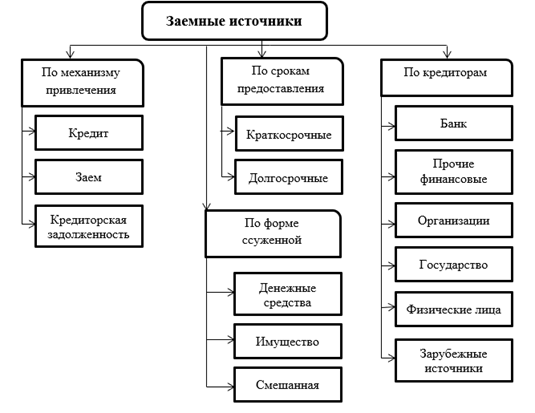

Классификация заёмных источников финансирования организации представлена на рисунке 12.

Рисунок 12. Классификация заемных источников финансирования организации

Следующую классификацию источников финансирования организации следует произвести по продолжительности использования различают капитал — различают долгосрочный постоянный (перманентный) капитал — разделы III и IV баланса и краткосрочный капитал — раздел V баланса. Данная классификационная группа структура пассива баланса приведена на рисунке 13.

В то же время М.О. Карапетян и О.А. Герасименко отмечают, что: «Если средства организации созданы в основном за счет краткосрочных обязательств, то финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечением в оборот на непродолжительное время других капиталов. Следовательно, финансовое положение организации во многом зависит от оптимальности соотношения собственного и заемного капитала» [3].

Рисунок 13. Структура пассива баланса по продолжительности использования капитала

В процессе анализа пассивов организации в первую очередь следует изучить изменения в их составе, структуре и дать им оценку. Динамика состава и структуры пассива АО «Л…Э….» представлена в таблице 4.

Таблица 4

Укрупненный пассив баланс АО «Л…Э….», тыс.руб.

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

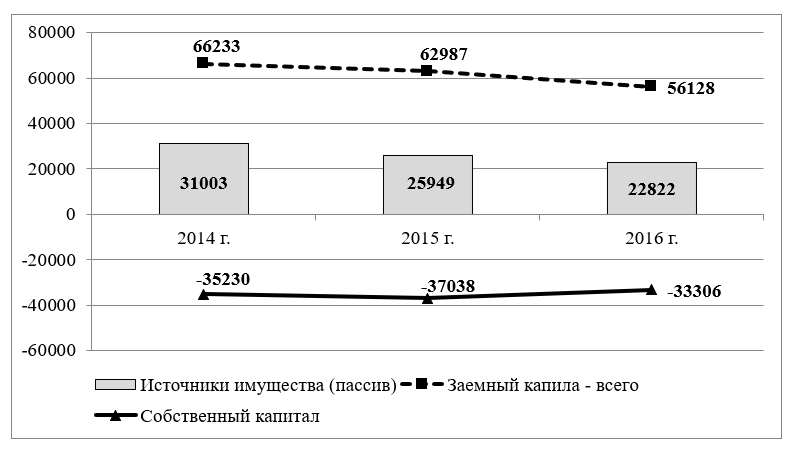

| Собственный капитал | -35230 | -37038 | -33306 | 94,5 | 89,9 |

| в % к балансу | -113,6 | -142,7 | -145,9 | — | — |

| Заемный капитал | 66233 | 62987 | 56128 | 84,7 | 89,1 |

| в % к балансу | 213,6 | 242,7 | 245,9 | — | — |

| в том числе: — долгосрочные обязательства | 4600 | 564 | 474 | 10,3 | 84,0 |

| в % к балансу | 14,8 | 2,2 | 2,1 | — | — |

| — краткосрочные обязательства | 61633 | 62423 | 55654 | 90,3 | 89,2 |

| в % к балансу | 198,8 | 240,6 | 243,9 | — | — |

| Источники имущества — баланс | 31003 | 25949 | 22822 | 73,6 | 87,9 |

По АО «Л…Э….» на протяжении всего анализируемого периода наблюдается нехватка собственных источников финансирования по причине существования непокрытого убытка прошлых лет превышающего сумму уставного, добавочного и резервного капиталов организации.

Причем оценивая долю собственных источников (нехватку собственных источников) можно отметить значительное превышение суммы непокрытого убытка над всеми источниками финансирования в размере 45,9% в 2016 г. Данный факт может означать сокращение имущественного комплекса АО «Л…Э….» для погашения обязательств, что и подтверждается отрицательной динамикой итога баланса. Происходит сокращение итога баланса, а, следовательно, имущества и источников финансирования, на 8181 тыс.руб. или 26,4% по сравнению с 204 г. и на 3127 тыс.руб. или 12,1% по сравнению с 2015 г.

Доля заемного капитала в финансировании деятельности составляет 245,9%, что характеризует 100% финансирование деятельности за счет заемных источников.

Для наглядности представим динамику источников финансирования на рисунке 14.

Рисунок 14. Динамика источников финансирования АО «Л…Э….»

Как отмечают М.А. Татарова и О.Ф. Бочарова: «При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период» [4].

Проведем оценку состава, динамики и структуры собственных источников АО «Л…Э….», а данные представим в таблице 5.

Таблица 5

Динамика и структура собственных источников финансирования АО «Л…Э….»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

| Уставный капитал, тыс.руб. | 5 | 5 | 5 | 100,0 | 100,0 |

| в % к собственным источникам | 0,01 | 0,01 | 0,02 | — | — |

| Добавочный капитал, тыс.руб. | 15 610 | 15 610 | 15 610 | 100,0 | 100,0 |

| в % к собственным источникам | 44,3 | 42,1 | 46,9 | — | — |

| Резервный капитал, тыс.руб. | 1 | 1 | 1 | 100,0 | 100,0 |

| Непокрытый убыток, тыс.руб. | -50 846 | -52 654 | -48 922 | 96,2 | 92,9 |

| в % к собственным источникам | -144,3 | -142,2 | -146,9 | — | — |

| ИТОГО собственных источников | -35 230 | -37 038 | -33 306 | 94,5 | 89,9 |

Динамика собственных источников финансирования представлена на рисунке 15.

Рисунок 15. Динамика собственных источников финансирования АО «Л…Э….»

По АО «Л…Э….» на протяжении анализируемого периода сумма уставного капитала (5 тыс.руб.) добавочного капитала (15610 тыс.руб.) и резервного капитала (1 тыс.руб.) не изменяется.

На колебание суммы собственных источников финансирования оказывает влияние размер непокрытого убытка сокращается на 1924 тыс.руб. или 3,8% по сравнению с 2014 г. и на 3732 тыс.руб. или 7,1% по сравнению с 2015 г. за счет чистой прибыли, полученной в 2016 г.

Нехватку собственных средств АО «Л…Э….» вынужден покрывать за счет реализации части имущества и за счет привлечения заемных источников финансирования.

М.А. Татарова и О.Ф. Бочарова так же отмечают, что: «Привлечение заемных средств в оборот организации — нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения» [4].

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние организации, а чрезмерные — ухудшить его. Поэтому в процессе анализа необходимо изучить состав, сроки появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу организации по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

При анализе кредиторской задолженности следует учитывать, что одновременно она служит и источником покрытия других видов задолженностей. Анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности организации и ее рыночной устойчивости.

Произведем оценку состава, динамики и структуры заемных источников финансирования АО «Л…Э….» в таблице 6.

Таблица 6

Динамики и структуры заемных источников финансирования АО «Л…Э….»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к | |

| 2014 г. | 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Долгосрочные обязательства – всего, тыс.руб. | 4 600 | 564 | 474 | 10,3 | 84,0 |

| в том числе: — заемные средства, тыс.руб. | 3 937 | — | — | — | — |

| в % к заемным источникам | 5,9 | — | — | — | — |

| — отложенные налоговые обязательства, тыс.руб. | 663 | 564 | 474 | 71,5 | 84,0 |

| в % к заемным источникам | 1,0 | 0,9 | 0,8 | — | — |

| Краткосрочные обязательства – всего , тыс.руб. | 61 633 | 62 423 | 55 654 | 90,3 | 89,2 |

| в том числе: — заемные средства, тыс.руб. | 45 295 | 46 924 | 40 701 | 89,9 | 86,7 |

| в % к заемным источникам | 68,4 | 74,5 | 72,5 | — | — |

| — кредиторская задолженность, тыс.руб. | 15 708 | 14 782 | 14 060 | 89,5 | 95,1 |

| в % к заемным источникам | 23,7 | 23,5 | 25,0 | — | — |

| в из нее: перед поставщиками и подрядчиками, тыс.руб. | 9 276 | 9 561 | 6 898 | 74,4 | 72,1 |

| в % к кредиторской задолженности | 59,1 | 64,7 | 49,1 | — | — |

| перед покупателями и заказчиками, тыс.руб. | 27 | 23 | — | — | — |

| в % к кредиторской задолженности | 0,2 | 0,2 | — | — | — |

| по налогам и сборам, тыс.руб. | 2271 | 1268 | 1950 | 85,9 | 153,8 |

| в % к кредиторской задолженности | 14,5 | 8,6 | 13,9 | — | — |

| по социальному страхованию и обеспечению, тыс.руб. | 160 | 182 | 272 | 170,0 | 149,5 |

| в % к кредиторской задолженности | 1,0 | 1,2 | 1,9 | — | — |

| перед персоналом по оплате труда, тыс.руб. | 161 | 233 | 498 | 309,3 | 213,7 |

| в % к кредиторской задолженности | 1,0 | 1,6 | 3,5 | — | — |

| перед разными кредиторами и дебиторами, тыс.руб. | 3812 | 3515 | 4442 | 116,5 | 126,4 |

| в % к кредиторской задолженности | 24,3 | 23,8 | 31,6 | — | — |

| — оценочные обязательства, тыс.руб. | 630 | 717 | 893 | 141,7 | 124,5 |

| в % к заемным источникам | 1,0 | 1,1 | 1,6 | — | — |

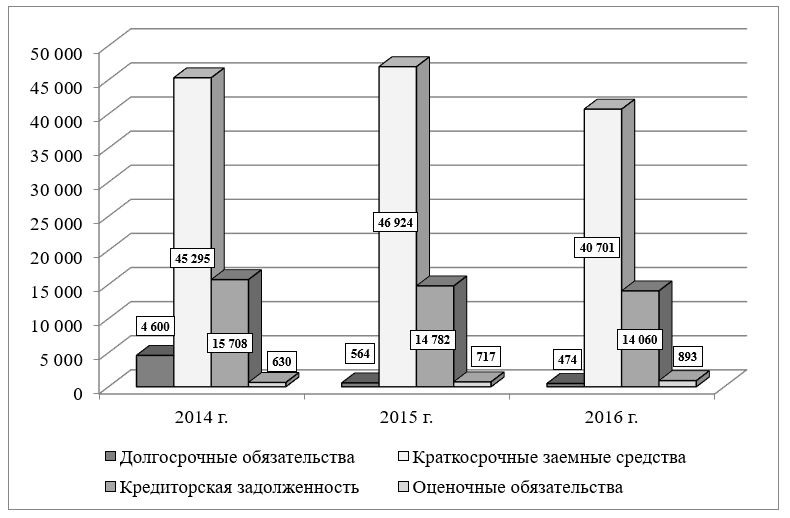

| ИТОГО заемных источников, тыс.руб. | 66 233 | 62 987 | 56 128 | 84,7 | 89,1 |

Заемные источники в АО «Л…Э….» преимущественно представлены краткосрочными обязательствами, так как долгосрочные обязательства с 2015 г. включают только отложенные налоговые обязательства, которые сокращаются на 189 тыс.руб. или 28,5% по сравнению с 2014 г. и на 90 тыс.руб. или 16% по сравнению с 2015 г. Долгосрочный кредит в сумме 3937 тыс.руб. был погашен в 2014 г. за счет прибыли текущего года.

Краткосрочные обязательства так же имеют тенденцию сокращения на 5979 тыс.руб. или 9,7% по сравнению с 2014 г. и на 6769 тыс.руб. или 10,8% по сравнению с 2015 г. В том числе за счет сокращения краткосрочного займа на 4594 тыс.руб. или 10,1% по сравнению с 2014 г. и на 6223 тыс.руб. или 13,3% по сравнению с 2015 г. и за счет сокращения кредиторской задолженности на 1648 тыс.руб. или 10,5% по сравнению с 2014 г. и на 722 тыс.руб. или 4,9% по сравнению с 2015 г.

Динамика заемных источников финансирования АО «Л…Э….» представлена на рисунке 16.

Рисунок 16. Динамика заемных источников финансирования АО «Л…Э….»

Кредиторская задолженность включает следующие обязательства:

— перед поставщиками и подрядчиками в сумме 6898 тыс.руб., что на 2378 тыс.руб. или 25,6% меньше чем в 2014 г. и на 2663 тыс.руб. или 27,9% меньше чем в 2015 г.;

— по налогам и сборам в сумме 1950 тыс.руб., что на 321 тыс.руб. или 14,1% меньше чем в 2014 г., но на 682 тыс.руб. или 53,8% больше чем в 2015 г.;

— по социальному страхованию и обеспечению в сумме 272 тыс.руб., что на 112 тыс.руб. или 70% больше чем в 2014 г. и на 90 тыс.руб. или 49,5% больше чем в 2015 г.;

— перед персоналом по оплате труда в сумме 498 тыс.руб., что на 337 тыс.руб. или в 3 раза больше чем в 2014 г. и на 265 тыс.руб. или в 2 раза больше чем в 2015 г.;

— перед прочими кредиторами и дебиторами в сумме 4442 тыс.руб., что на 630 тыс.руб. или 16,5% больше чем в 2014 г. и на 927 тыс.руб. или 26,4% больше чем в 2015 г.

Структура кредиторской задолженности АО «Л…Э….» представлена на рисунке 17.

Рисунок 17. Структура кредиторской задолженности

АО «Л…Э….»

Наибольший удельный вес в составе кредиторской задолженности приходится на задолженность перед поставщиками и подрядчиками – 49,1% в 2016 г., что на 10% меньше чем в 2014 г. и на 15,6% меньше чем 2015 г. Задолженность по налогам и социальным взносам не большая и сформирована в результате закрытия счетов на конец года. Данные обязательства будут оплачены в первом квартале 2017 г.

На протяжении всего анализируемого периода АО «Л…Э….» не имело просроченной задолженности, и все свои обязательства выполняло в срок.

Таким образом, предварительная оценка баланса показало нехватку собственных источников для покрытия обязательств и финансирования деятельности, вследствие чего руководство АО «Л…Э….» приняло решение и продажи части имущества для погашения обязательств. Вследствие чего происходит сокращение имущественного потенциала и одновременное сокращение обязательств АО «Л…Э….». Для оценки эффективности принятого решения необходимо провести комплексную оценку финансового состояния АО «Л…Э….» на основе абсолютных и относительных показателей.

Библиографический список

1. Любушин Н.П. Экономический анализ: учебник / Н.П. Любушин. – 3-е изд. – М.: ЮНИТИ-ДАНА, 2017. – 575 c.2. Бочарова О.Ф. Необходимость совершенствования управления финансовой устойчивостью в современных условиях / Корсунова О.В., Бочарова О.Ф. // Экономика и управление: проблемы, тенденции, перспективы развития: сборник материалов VII Международной научно-практической конференции. – 2017. – С. 193-195.

3. Герасименко О.А. Управление финансовой устойчивостью организации с учетом структуры капитала /Карапетян М.О., Герасименко О.А. //

Социально-экономическое развитие регионов: тенденции, проблемы, перспективы: сборник научных трудов по материалам I Международной научно-практической конференции. – М.: НОО Профессиональная наука, 2017. – С. 25-32.

4. Бочарова О.Ф. Оценка бизнеса и инвестиционная привлекательность /Татарова М.А., Бочарова О.Ф. // Интеграционные процессы в науке в современных условиях: сборник статей Международной научно-практической конференции: в 4 частях. – 2017. – С. 209-211.