Abstract: The target of the study is to examine the features of the functioning of the banking system, as well as the prospects for its further development. On the basis of statistical data, an analysis of the development of the credit system over the past few years.

Keywords: banking system, credit, deposit, overdue debt, credit institutions, equity, assets.

Введение: В современных условиях роль банковской системы трудно переоценить. Коммерческие банки обеспечивают взаимосвязь между кредиторами и заемщиками, они согласовывают интересы многочисленных финансовых субъектов, именно благодаря ним, происходит перераспределение капитала, аккумулируются свободные денежные средства, необходимые для развития экономики и удовлетворения потребностей общества. Без должного уровня развития банковской системы развитие экономики невозможно как таковое.

Объектом исследования является современное состояние банковской системы Российской Федерации и ее дальнейшее развитие. Исследование базируется на широком применении статистических и аналитических данных. При изучении показателей функционирования банковской системы применялись такие методы научного исследования как анализ и синтез, наблюдение и сравнение

Банковская система — это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.[1]

Согласно Федеральному закону «О банках и банковской деятельности» банк это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В соответствии с Законодательством Российской Федерации выделяют «банки с универсальной лицензией» и «банки с базовой лицензией». Отличаются данные виды банков друг от друга широтой проводимых, операций и дифференцированным подходом в части обязательных для исполнения требований. [2]

Банки с базовой лицензией имеют доступ к основным банковским операциям, однако такие банки ограничены в операциях с иностранными клиентами — в частности, по размещению привлеченных средств, выдаче банковских гарантий и по привлечению во вклады драгоценных металлов. Закон также предусматривает для банков с базовой лицензией упрощенное регулирование. Они должны будут раскрывать годовую и промежуточную финансовую отчетность и аудиторские заключения к ней, но не обязаны раскрывать информацию о принимаемых рисках, процедурах их оценки, управления рисками и капиталом. Размер уставного капитала базового банка должен составлять не менее 300 млн. рублей.[2,3]

Банки с универсальной лицензией имеют более широкий спектр банковских операций, кроме того универсальные банки в отличии от банков с базовой лицензией имеют право создавать филиалы и дочерние организации на территории иностранного государства, но их уставный капитал должен быть не менее 1 млрд. рублей. Решение о создании многоуровневой банковской системы было принято Центральным Банком России в 2017 году и на данный момент находиться в процессе становления, окончание формирования новой парадигмы банковской системы произойдет 1 января 2019 года. [3,4]

Центральный Банк является высшим органом банковской системы. ЦБ регулирует деятельность всех кредитных организации, имеет нормотворческие полномочия и осуществляет постоянный надзор за соблюдением банковского законодательства, в случае его нарушения ЦБ может вмешиваться в деятельность коммерческих банков, для того чтобы сократить риск банковской деятельности и обеспечить более устойчивое положение банковской системы.[5]

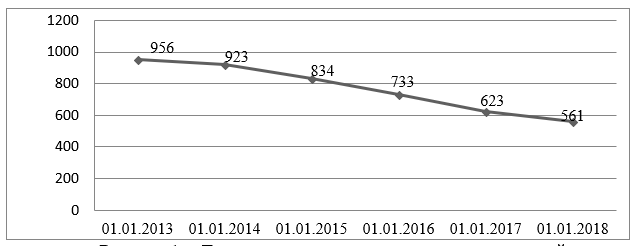

В настоящее время в Российской Федерации функционирует 534 кредитных организаций (01.05.2018). За последнее время произошло существенное сокращение количества кредитных учреждений. Прежде всего, это связанно с тем, что Центральный Банк РФ ужесточил требования к коммерческим банкам, в результате этого можно наблюдать значительное сокращение количества банков с 2013 по 2018 год.(рис.1)

Рисунок 1. Динамика количества кредитных учреждений в Российской Федерации 2013-2018г.

Источник: [6]

Центральный Банк называет значительное сокращение банковских учреждений необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков только оздоровит банковскую сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом, на рынке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства.[6]

Но с другой стороны, значительное сокращение кредитных учреждений увеличивает страховые выплаты АСВ (Агенство по страхованию вкладов), которые с 2013 года превышают объем страховых поступлений. Таким образом, происходит сокращение средств фонда, для пополнения которого правительство РФ и ЦБ с 2014 года регулярно делают имущественные взносы. В настоящее время при дефиците бюджета данная тенденция не является благоприятной. Кроме того частые отзывы лицензий у организаций приводят к росту недоверия населения к финансовым институтам и провоцируют хаотичные изменения в объемах депозитов [7]

Рассмотрим более детально показатели деятельности кредитных организации за последние несколько лет.

За 2017 год активы банковского сектора увеличились на 6,4%, собственный капитал банков вырос незначительно, за год его рост составил 0,1%.(табл.1)

Таблица 1

Темпы прироста показателей банковского сектора в %

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 |

| Прирост активов | 16 | 35,2 | 6,9 | -3,5 | 6,4 |

| Прирост собственного капитала | 15,6 | 12,2 | 13,6 | 4,2 | 0,1 |

Источник: [8]

С 2015 года до конца 2017 года объем кредитов, депозитов и прочих размещенных средств банков в национальной валюте вырос на 22%. Наибольший прирост объема кредитов приходиться на 2017 год, за этот год объем размещенных средств вырос на 14%. Объем предоставленных кредитов в большей степени увеличивался за счет займов организациям. Так в 2017 году им было выдано 24 389 792 млн. руб., в то время как физические лица осуществили займы на 12 065 458 млн. руб. (табл.2) [6]

Таблица 2

Данные об объемах кредитов, депозитов и прочих размещенных средств предоставленных физическим и юридическим лицам за 2015-2017 года в млн. руб.

| Показатель | 2015 | 2016 | 2017 | темп прироста 2016/2015 | темп прироста 2017/2016 | темп прироста 2017/2015 |

| Кредиты, депозиты в руб. — всего | 35176500 | 37800220 | 42928749 | 107% | 114% | 122% |

| из них: | ||||||

| Физ. лицам | 10395828 | 10643612 | 12065458 | 102% | 113% | 116% |

| организациям | 21253717 | 22036746 | 24380792 | 104% | 111% | 115% |

| Кредиты, депозиты в иностранной валюте — всего | 19086540 | 15015771 | 12880836 | 79% | 86% | 67% |

| из них: | ||||||

| Физ. лицам | 288503 | 160 330 | 108234 | 56% | 68% | 38% |

| организациям | 13706311 | 10875242 | 9439144 | 79% | 87% | 69% |

| кредитным организ. | 5 083 032 | 3 971 620 | 3322149 | 78% | 84% | 65% |

Источник: [5]

Согласно информации ЦБ, главным фактором роста кредитования бизнеса стали смягченные условия предоставления займа. Отмечается, что немалую роль в росте сыграли программы господдержки. В то же время на фондовом рынке, наблюдается активизация размещения корпоративных облигации. Это свидетельствует о попытках большого бизнеса использовать другие более выгодные рыночные инструменты. Кредитование на фондовом рынке доступно под 6-8%, в то время как процентные ставки в банках гораздо выше. Это может стать причиной снижения спроса на кредитные продукты коммерческих банков со стороны “большого бизнеса”.[5]

Ставки по кредитам для физических лиц, наоборот, до сих пор держатся на достаточно высоком уровне, из-за чего кредитные продукты не пользуются высоким спросом. Кроме того, в кредитовании физических лиц есть ряд проблем. Сегодня банки не уверены в надежности и финансовой состоятельности своих клиентов, так как существует высокий риск невозврата денежных средств, выданных по кредиту. В настоящее время низкая платежеспособность населения выступает самой острой проблемой современного кредитования в России. Рост просроченной задолженности связан, в первую очередь, со снижением реальных доходов населения, ростом уровня инфляция и повышением уровня безработицы. [9]

Объем кредитов, депозитов и прочих размещенных средств банков в иностранной валюте, сокращается с каждым годом. Заемщики предпочитают привлекать кредитные средства в национальной валюте для того чтобы избежать возникновения валютного риска (риск изменения курса валюты).

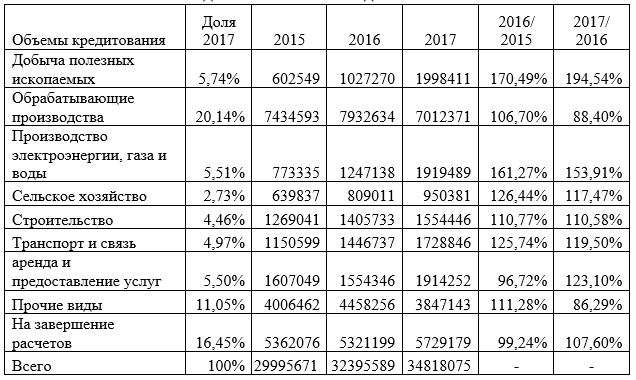

Наиболее чаще к кредитованию обращались такие отрасли экономики как обрабатывающие производство – 20,14% в объеме кредитования, оптовая и розничная торговля – 23,45%. (табл.3) [5]

Таблица 3

Объем кредитов, предоставленных юридическим лицам — в млн. руб., по видам экономической деятельности.

Источник: [5]

За последний год объем кредитования вырос в наибольшей степени в сфере добыче полезных ископаемых (увеличение на 94,54%) и в сфере производства электроэнергии, газа и воды (увеличение на 53,91%).

Согласно данным ЦБ наибольшую долю просроченной задолженности и соответственно наибольшие риски для банков, как и прежде, несут компании строительной отрасли. На 1 января 2018 года 15% от объема ссуд выданных строительным компаниям были просрочены. Правда, годом ранее доля просрочки в данной отрасли была еще выше – 16,5%, таким образом, у лидирующей по неплатежам отрасли наблюдается ощутимая положительная динамика. [10]

Проанализируем динамику привлеченных кредитными организациями средств. (табл.4) [5]

Таблица 4

Данные об объемах привлеченных кредитными организациями средств с 2015 по 2017 г. в млн. руб.

| Показатель | 2015 | 2016 | 2017 | темп прироста 2016/2015 | темп прироста 2017/2016 | темп прироста 2017/2015 |

| Вклады (депозиты) физ. лиц | 23219077 | 24200322 | 25987406 | 104% | 107% | 112% |

| в рублях | 16398222 | 18476652 | 20642614 | 113% | 112% | 126% |

| в иностранной валюте | 6820855 | 5723670 | 5344793 | 84% | 93% | 78% |

| Депозиты юр.лиц | 19018218 | 16385170 | 17900432 | 86% | 109% | 94% |

| в рублях | 8522194 | 8529436 | 10952805 | 100% | 128% | 129% |

| в иностранной валюте | 10496024 | 7855734 | 6947627 | 75% | 88% | 66% |

Источник: [5]

Объем вкладов физических лиц за 3 исследуемых периода вырос на 12%, в отличие от вкладов юридических лиц, объем которых сократился на 6%. Таким образом, можно увидеть по сравнению с размещенными кредитами обратную тенденцию по депозитам.

Наиболее актуальными являются депозиты в национальной валюте по сравнению с иностранной валютой, причем, они пользуются наиболее высоким спросом, как у физических лиц, так и у предприятий. За последний три года объем депозитов физических лиц в национальной валюте увеличился на 26%, в то время как объем депозитов в иностранной валюте снизился на 22%. Выбор национальной валюты объясняется тем, что процентные ставки по рублевым вкладам выше, чем по валютным.

Таким образом, среди основных проблем функционирования современной банковской системы РФ можно выделить:

— низкий уровень спроса на кредиты со стороны физических лиц, из-за высоких процентных ставок. Стоимость кредитов для населения, по-прежнему, является чрезмерно высокой. В настоящее, время гражданам тяжело расплачиваться по взятым на себя обязательствам;

— низкий спрос на депозиты со стороны юридических лиц;

— финансовая нестабильность кредитных учреждений, не все банки оказываются способными следовать жестким требованиям ЦБ, это касается не только “мелких” банков, но и крупных учреждений, примером тому служит отзыв лицензии у Татфондбанка, входившего в ТОП-50 по размеру активов, и в целом кризис у большого числа крупных татарстанских банков.

— нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, рост инфляции, безработица — всё это негативным образом сказывается на функционировании банковской системы). [11]

Среди перспектив развития банковской системы Российской Федерации можно выделить следующие:

— совершенствование потребительского кредитования: расширение перечня специальных программ кредитования; проведение банками регулярной реструктуризации потребительских ссуд за счет увеличения доли краткосрочного кредитования.

— продолжение развития законодательства в вопросах, регулирующих отношения, возникающие в кредитной системе в рамках потребительского кредитования, уделение особого внимания обоюдной защите прав банков и их клиентов, с тем чтобы создать условия для снижения стоимости кредитов;

— повышение прозрачности капитала и кредитных операции кредитных организаций. Действия Банка России должны способствовать трансформации кредитной системы в прозрачную сферу банковских операций. [12]

Данные меры дадут возможность улучшить кредитную деятельность коммерческих банков и будут способствовать развитию банковской системы в дальнейшем.

Вывод: в целом, несмотря на определенные проблемы, банковская система Российской Федерации стабильно функционирует и развивается. За последние три года вырос объем предоставленных кредитов и привлеченных депозитов. Наибольшим спросом кредитные продукты пользуются у предприятий. Кредитование физических лиц пока, что остается одной из основных проблем банковской системы, поскольку низкие доходы населения, неплатежеспособность, не дают возможность использовать кредитные продукты в полной мере.

Библиографический список

1. Экономический словарь [Электронный ресурс]. — Режим доступа:http://abc.informbureau.com/html/aaieianeass_nenoaia.html2. Федеральный закон от 02.12.1990 N 395-1 (ред. от 23.05.2018) "О банках и банковской деятельности" [Электронный ресурс]. — Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_5842/6833df0e9ef08568539f50f01a3a53c29505430e/

3. Информационный портал banki.ru [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10204056

4. Информационный портал «Интерфакс» [Электронный ресурс]. — Режим доступа: http://www.interfax.ru/business/559401

5. Официальный сайт Центрального банка России [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

6. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. — Режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

7. Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]. — Режим доступа: https://www.asv.org.ru/documents_analytik/

8. Центральный Банк: Обзор банковского сектора Российской Федерации (интернет-версия) аналитические показатели [Электронный ресурс]. — Режим доступа: https://www.cbr.ru/analytics/bank_system/obs_1704.pdf

9. Банковское дело: учебник/ О.И. Лаврушин, Н.И. Валенцова [и др.]; под ред. О.И. Лаврушина. – 10-е изд., перераб. И доп. – М.: КНОРУС, 2016. – 800 с.

10. Рейтинговое агентство «РИА Рейтинг» [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10392753

11. Есина Д.В, Хамитова И.А Проблемы функционирования банковской системы//VII Международная студенческая электронная научная конференция [Электронный ресурс]. Режим доступа: https://www.scienceforum.ru/2015/1238/13104

12. Нестеров А.К. Развитие кредитной системы [Электронный ресурс] // Образовательная энциклопедия ODiplom.ru - Режим доступа: http://odiplom.ru/lab/razvitie-kreditnoi-sistemy.html