Abstract: The article discusses the practice of accounting and valuation of fixed assets in connection with the use of the Fixed Assets in the GHS on the territory of the Russian Federation on January 1, 2017, describes measures for the transition to this standard, and features for evaluating fixed assets. A comparative analysis of the main changes in the accounting of fixed assets using the GHS “Fixed Assets” is conducted and problems are identified when switching to the accounting of fixed assets under the new standard.

Keywords: accounting, government agencies, fixed assets, depreciation, evaluation, comparative analysis.

Совершенствование бухгалтерского учета в рыночной экономике предполагает введение новых стандартов. С 01.01.2018 года на территории Российской Федерации начали свое действие пять федеральных стандартов, регулирующих ведение бухгалтерского учета для организаций государственного сектора экономики. К данным стандартам относят:

‒ СГС «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» (Приказ Минфина РФ от 31.12.2016 г. № 256н);

‒ СГС «Основные средства» (Приказ Минфина РФ от 31.12.2016 г. № 257н);

‒ СГС «Аренда» (Приказ Минфина РФ от 31.12.2016 г. № 258н);

‒ СГС «Обесценение активов» (Приказ Минфина РФ от 31.12.2016 г. № 259н);

‒ СГС «Предоставление бухгалтерской (финансовой) отчетности» (Приказ Минфина РФ от 31.12.2016 г. № 260н).

Наибольшее затруднение у бухгалтеров вызывает применение СГС «Основные средства», так как данный стандарт содержит большое количество нововведений, а учреждениям при переходе на данный стандарт необходимо соблюсти определенный порядок мероприятий. Прежде чем рассмотреть мероприятия по переходу на применение СГС «Основные средства» и их оценку, отметим основные изменения в правилах ведения бухгалтерского учета основных средств в учреждениях государственного сектора, в соответствии с которыми возникла такая необходимость:

1) С 01.01.2018 г. основные средства могут сдаваться в финансовую аренду. Пункт 8 СГС «Основные средства» гласит, что помимо объектов, находящихся у государственных (муниципальных) учреждений на праве оперативного управления, в состав основных средств включаются также материальные ценности, соответствующие критериям активов и находящиеся в пользовании государственного (муниципального) учреждения на условиях лизинга по договорам, условиями которых лизингополучатель не определен балансодержателем, долгосрочной аренды с правом выкупа, безвозмездного бессрочного (постоянного) пользования, а также иных арендных отношений, относящихся в соответствии с СГС «Аренда» к финансовой аренде.

До 01.01.2018 г. указанные объекты основных средств учитывались на забалансовом счете 01 «Имущество в пользовании» и на балансовых счетах 0 101 11 000 «Жилые помещения – недвижимое имущество учреждения», 0 101 12 000 «Нежилые помещения – недвижимое имущество учреждения», 0 101 13 000 «Сооружения – недвижимое имущество учреждения» в части неотделимых улучшений, произведенных в объекты недвижимости, используемые субъектом учета в рамках арендных отношений (безвозмездного пользования).

Принятие объектов финансовой аренды на баланс отражается в бухгалтерском учете на соответствующих аналитических счетах по их первоначальной стоимости, определенной в соответствии с СГС «Основные средства».

2) С 01.01.2018 г. основные средства меняют свою группировку ‒ из их состава исключается группа «Библиотечный фонд», «Сооружения» включаются в состав группы «Нежилые помещения (здания и сооружения)», вводятся новые группы «Инвестиционная недвижимость» и «Многолетние насаждения».

В таблице 1 проведем сравнение группировки основных средств согласно п. 7 «СГС «Основные средства» и Инструкции № 157н [2].

Так как группировка основных средств, согласно СГС «Основные средства» в 2018 году не соответствует ОКОФ, то данный классификатор в течении года также будет подвержен корректировке.

Таблица 1

Сравнительная характеристика групп основных средств согласно п. 7 «СГС «Основные средства» и Инструкции № 157н

| Группы основных средств, прописанные в СГС «Основные средства» с 01.01.2018 г. | Группы основных средств, предусмотренные Инструкцией № 157н (до 01.01.2018 г.) |

| Жилые помещения | Жилые помещения |

| Транспортные средства | Транспортные средства |

Окончание таблицы 1

| Нежилые помещения (здания и сооружения) | Нежилые помещения |

| Инвестиционная недвижимость | Сооружения |

| Машины и оборудование | Машины и оборудование |

| Инвентарь производственный и хозяйственный | Производственный и хозяйственный инвентарь |

| Многолетние насаждения | Библиотечный фонд |

| Основные средства, не включенные в другие группы | Прочие основные средства |

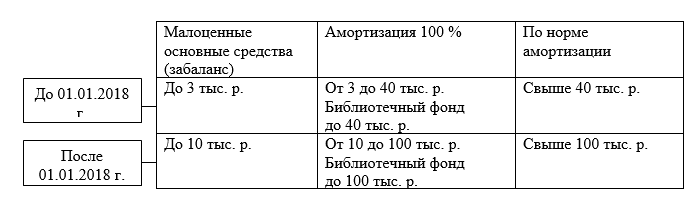

3) С 01.01.2018 г. изменяется порядок и способы амортизации основных средств, а основные средства можно будет учитывать комплексно. На рисунке 1 отразим основные изменения, затронувшие порядок начисления амортизации основных средств [3].

Рисунок 1. Основные изменения затронувшие порядок начисления амортизации основных средств

Классификация, показанная на рисунке 1 показывает, что 100 % амортизация теперь начисляется на ОС стоимостью до 100 тыс. р., как и в налоговом учете. Для объектов стоимостью свыше 100 тыс. р. амортизация будет рассчитываться по-новому, в данной ситуации используются 3 метода начисления амортизации ‒ линейный, уменьшаемого остатка и пропорционально объему произведенной продукции.

В отношении объектов основных средств, которые приняты к учету в учреждении до перехода учреждением на СГС «Основные средства» пересчет амортизации производится не будет. Получается, что, если стоимость объекта основного средства от 40 тыс. р. до 100 тыс. р., принято к учету до 01.01.2018 года не нужно будет изменять способ начисления амортизации и начислять амортизацию до 100 %. Аналогично данной ситуации если стоимость объекта основного средства от 3 тыс. р. до 10 тыс. р. и данный объект введен до 01.01.2018 г., то его списывать за баланс не нужно.

Совсем другая ситуация обстоит с объектами основных средств, которые были приняты к учету в 2017 году, а в эксплуатацию вводятся в 2018 году. Тут необходимо вести учет следующим образом:

‒ если стоимость объекта ОС до 3 тыс. – учет ведется на забалансовом счете 21;

‒ если стоимость объекта ОС от 3 до 40 тыс. – амортизация начисляется в размере 100 %.

Правила определения стоимости объекта ОС, а именно объектов недвижимости (зданий, сооружений), которые не входили в состав основных средств до даты первого применения СГС «Основные средства» и предусмотрены в п. 58, п. 59 СГС «Основные средства» и уточнены в методических указаниях:

‒ по кадастровой стоимости на дату первого применения СГС «Основные средства» (при ее наличии);

‒ по ранее сформированным оценкам (по балансовой стоимости неотделимых улучшений в используемые объекты недвижимости на дату первого применения СГС «Основные средства»);

‒ в условной оценке 1 объект, 1 рубль, если балансовая стоимость объекта до первого применения СГС «Основные средства» не была сформирована.

Объекты недвижимости отражаются в условных оценках (или в оценках, не соответствующих актуальным кадастровым оценкам) до получения актуальных кадастровых оценок.

На данный момент времени (в 2018 году) актуальные кадастровые оценки объектов недвижимости, определенные на первую дату применения СГС «Основные средства» отсутствуют, это обусловлено прежде всего тем, что еще не истек переходный период с 01.01.2017 г. по 01.01.2020 г.

Итак, по объектам недвижимости (здания, сооружения), признаваемым при первом применении СГС «Основные средства» в период с 01.01.2017 г. по 01.01.2020 г. необходимо провести мероприятия по определению их актуальных кадастровых оценок. Пересмотр стоимости объектов недвижимости до их актуальной кадастровой стоимости отражается в соответствии п. 41 СГС «Основные средства».

Объекты недвижимости, которые числились на балансе учреждения в составе основных средств до 01.01.2018 г., свою оценку при первом применении СГС «Основные средства» не меняют (учитываются по сформированной балансовой стоимости). Получается, что и порядок определения стоимости объектов недвижимости при исчислении налога на имущество организаций не поменяется.

При первоначальном признании в бухгалтерском учете объектов движимого имущества в связи с переходом к применению СГС «Основные средства» одновременно признается любая накопленная амортизация и любые накопленные убытки от обесценения актива, связанные с этим объектом, как если бы положения нового стандарта применялись всегда (п. 61 СГС «Основные средства»). Как рассмотрено нами ранее состав групп основных средств с применением СГС «Основные средства» меняется, то при перенесении объекта ОС из одной группы в другую необходимо не забыть переместить в учете и амортизацию по данному объекту.

Перевод объектов основных средств в бухгалтерском учете при первом применении стандарта СГС «Основные средства» (по состоянию на 1 января 2018 г.) в иную группу основных средств либо в иную категорию объектов учета, отражение на балансовых счетах вновь признаваемых объектов (активов) осуществляется в межотчетный период с использованием счета 0 401 30 000. Основанием служит Бухгалтерская справка (ф. 0504833), сформированная по данным инвентаризации.

В Методических рекомендациях, направленных письмом Минфина РФ от 15.12.2017 № 02-07-07/84237 представлены корреспонденции счетов по формированию входящих остатков на 01.01.2018 г. С этого же периода на все объекты ОС, которые у учреждения находятся на консервации необходимо продолжить начисление амортизации.

При переходе на СГС «Основные средства» учреждения столкнулись с рядом сложностей. Методические указания по применению переходных положений СГС «Основные средства» даны в письмах Минфина:

‒ при первом применении ‒ от 30.11.2017 № 02-07-07/79257;

‒ при первом и дальнейшем применении ‒ от 15.12.2017 № 02-07-07/84237.

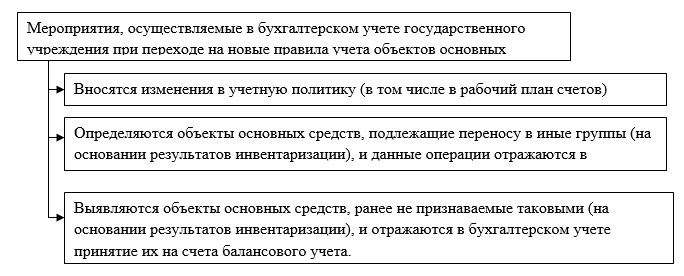

Согласно разъяснениям, в указанных письмах в целях перехода на новые правила ведения бухгалтерского учета объектов основных средств необходимо провести ряд мероприятий, которые схематично представлены на рисунке 2 [2].

С 01.01.2018 г. многие основные средства изменят первоначальную функцию материальных ценностей, а также изменится наименование ряда счетов. Например, счет 101 07 «Библиотечный фонд» называется «Биологические ресурсы», следовательно, на этом счете библиотечный фонд уже не будет учитываться. Также исключаются счета «Основные средства – предметы лизинга», 102 40 «Нематериальные активы – предметы лизинга» и 107 40 «Предметы лизинга в пути».

Рисунок 2. Мероприятия, осуществляемые в бухгалтерском учете государственного учреждения при переходе на новые правила учета объектов основных средств

При ведении бухгалтерского учета объектов основных средств с 01.01. 2018 г. необходимо обратить внимание на следующие особенности группировки объектов:

‒ для учета библиотечного фонда, за исключением периодических изданий, предназначен счет 0 101 08 000 «Прочие основные средства»;

‒ учет группы объектов «Многолетние насаждения» осуществляется на счете 0 101 07 000 «Биологические ресурсы»;

‒ группа объектов «Инвестиционная недвижимость» должна учитываться на счете 0 101 13 000 «Инвестиционная недвижимость».

При формировании учетной политики субъекту учета следует предусмотреть методы оценки учета таких материальных ценностей на забалансовых счетах, например:

– по остаточной стоимости (при наличии);

– в условной оценке (один объект – один рубль) – при полной амортизации объекта (при нулевой остаточной стоимости).

Объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости в результате обменных или необменных операций (таблица 2) [2].

Таблица 2

Оценка по первоначальной стоимости объектов основных средств

| Характеристика операции | Особенности определения стоимости |

| Обремененная операция | |

| Операция, в ходе которой учреждение передает (получает) активы на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме денежных средств и иных | Первоначальной стоимостью актива является его справедливая стоимость на дату приобретения, за исключением случаев, когда обменная операция не носит коммерческий характер или когда справедливую стоимость |

| Характеристика операции | Особенности определения стоимости |

| материальных ценностей, работ, услуг, прав на пользование имуществом | полученного актива и переданного актива невозможно надежно оценить |

| Необременённая операция | |

| Операции, в ходе которых субъект учета получает (передает) активы без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине (денежным эквивалентам). К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами | Первоначальная стоимость определяется в сумме фактически произведенных капитальных вложений с учетом действующего законодательства РФ по исчислению НДС, которые отражаются в бухгалтерском учете по дебету счета 010600310 «Увеличение капитальных вложений в основные средства» |

В стандарте СГС «Основные средства» справедливой стоимостью является цена, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить. Определение справедливой стоимости объекта основных средств в государственных учреждениях является наибольшей проблемой при переходе на СГС «Основные средства».

При формировании отчетности государственного учреждения за 2017 год порядок учета основных средств не меняется и новшества в него не включаются. В учреждении информация по переходу на применение в учете СГС «Основные средства» отражается в форме № 0503173 «Сведения об изменении остатков валюты баланса» и форме № 0503773 «ведения об изменении остатков валюты баланса учреждения».

При переходе учреждения на применение СГС «Основные средства» необходимо в учетной политике данного учреждения отразить все способы ведения бухгалтерского учета объектов ОС

В связи с переходом на применение Стандарта учреждению необходимо закрепить в учетной политике выбранные способы ведения бухгалтерского учета объектов основных средств:

Таким образом, введение с 01.01.2018 г. СГС «Основные средства» содержит в себе множество новшеств, которые были не характерны для государственного сектора Российской Федерации (классификация, учет и оценка). Введение данного стандарта требует тщательной проверки и переквалификации объектов основных средств у данных организаций, что в свою очередь влечет и новые требования к бухгалтерам в государственном секторе.

Библиографический список

1 Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2018) «О бухгалтерском учете» [Электронный ресурс] // Консультант Плюс: [сайт ин-форм. -правовой компании]. – [М., 2018]. – Режим доступа: http://base.consultant.ru/ cons/ cgi/online.cgi?req=doc; base=LAW;n=198265.2 Приказ Минфина России от 31 декабря 2016 г. № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» [Электронный ресурс] // ГАРАНТ: [сайт информ.-правовой компании]. – [М., 2018]. – Режим доступа: http://base.garant.ru/71589050/#ixzz5UdksuYvD.

3 Коренкова С. И. Бюджетный учет и отчетность. Учебное пособие для вузов/ С. И. Коренкова. - М.: Юрайт, 2018. — 195 с.

4 Жуклинец И. И. Бухгалтерский учет в бюджетных учреждениях/ И. И. Жуклинец. – М.: Юрайт, 2018. – 504 с.

5 Касьянова Г. Ю. Бюджетный учет. Новые правила/ Г. Ю. Касьянова. – М.: АБАК, 2016. – 992 с.

6 Качкова О. Е. Бухгалтерский учет в бюджетных учреждениях: учебник/ О. Ю. Качкова, Т. И. Кришталева, М. Ф. Овсийчук. – Москва: КНОРУС, 2018. – 376 с.