Abstract: The types of accounts payable of an economic entity are considered. The procedure for accounting and writing off debts is disclosed. The impact of overdue debt on the financial position of the subject is analyzed. The recommended accounting register for the analysis and control over the state of accounts payable at the enterprise is given.

Keywords: accounts payable, overdue debts, accounting register, analytical reporting, financial and economic activity of the organization.

Любая современная организация ежедневно осуществляет расчетные операции с разнообразными контрагентами (контрагенты – стороны расчетных операций – могут быть представлены физическими и юридическими лицами). В результате подобных действий наблюдается возникновение и погашение обязательств. Важным моментом является то, что все расчеты осуществляются в основном на основании соглашений между сторонами [2, 4, 12, 20].

Экономисты выделяют различные классификации задолженностей. Однако ключевой классификацией задолженности является деление ее на дебиторскую и кредиторскую, образование которых связано с возникновением временных разрывов между продажей и соответственно переходом права собственности на товары, работы или услуги и их непосредственной оплатой [12].

Кредиторская задолженность – задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами. В бухгалтерской отчетности кредиторская задолженность отражается в пассивах организации [4, 24].

Кредиторская задолженность находит свое отражение на таких счетах, как 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборами», 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда», 75/субсчет 2 «По выплате доходов», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» и др. [4, 12]. Возникновение показывается по кредиту данных счетов, погашение – по дебету.

Как правило, кредиторская задолженность делится на долгосрочную, то есть срок возврата превышает один год, и краткосрочную, которую необходимо погасить предприятию в течение одного года [7].

Кредиторская задолженность также может быть срочной, просроченной. В свою очередь, просроченная кредиторская задолженность дополнительно делится на сомнительную и безнадежную [21].

Кредиторская задолженность ежемесячно учитывается по срокам оплаты обязательств. Данные аналитического учета выступают источником информации об остатке обязательств на конец отчетного периода.

В бухгалтерском учете, в соответствии со сроками образования для дальнейшего анализа и их наблюдения, выделяют задолженности:

– срок оплаты которых не наступил;

– неоплаченные в срок до 1 месяца;

– оплата в срок от 1 до 3 месяцев;

– оплата предусмотрена в период от 3 до 6 месяцев и более полугода.

Особое внимание уделяется изменению задолженности, у которой срок погашения составляет от 3 месяцев и более, так как непогашение обязательств в течение трех месяцев может свидетельствовать о снижении платежеспособности и ликвидности организации [5, 13].

Наличие кредиторской задолженности трактуется как использование сторонних активов для поддержания и развития организацией своей собственной деятельности. За такой задолженностью необходимо вести контроль, поскольку ее рост у экономического субъекта, может вызвать трудности погашения обязательств, потерю заказчиков, ухудшение репутации, а также привести к состоянию банкротства [24].

По отношению к кредиторской задолженности применяется понятие срока исковой давности. При его истечении такая задолженность списывается на основании результатов инвентаризации и приказа руководителя на финансовые результаты в составе прочих в бухгалтерском учете и внереализационных доходов, облагаемых налогом на прибыль, в налоговом учете [2, 4, 12, 23].

Кроме выше указанных документов по списанию такой задолженности у экономического субъекта необходимо быть письменное обоснование ее наличия.

В таблице 1 приводятся бухгалтерские записи по отражению списания кредиторской задолженности по истечении срока исковой давности.

Таблица 1

Списание просроченной кредиторской задолженности

| Содержание хозяйственной операции | Дебет | Кредит |

| Просроченная кредиторская задолженность поставщиков отнесена на финансовый результат | 60 | 91/1 |

| Списана задолженность прочих кредиторов по истечении срока исковой давности на доходы экономического субъекта | 76 | 91/1 |

Учет кредиторской задолженности должен вестись таким образом, чтобы можно было без труда получить информацию о каждом контрагенте и каждом договоре на любую дату [8].

Элементами контроля кредиторской задолженности является работа с просроченной задолженностью, установление лимитов и нормативов разного рода. В качестве таких лимитов может быть установление максимальных:

– сроков отсрочки;

– размеров суммы непогашенной кредиторской задолженности;

– объемов задолженности в расчете на одного контрагента.

В силу влияния данной задолженности на финансовое состояние организации ее необходимо не только учитывать, но анализировать и контролировать.

Данные для анализа черпаются из бухгалтерского баланса, в котором отражаются остатки кредиторской задолженности, из пояснений к балансу и отчету о финансовых результатах, где можно найти информацию о просроченной, списанной и обеспеченной задолженности, и непосредственно из отчета о финансовых результатах, который содержит показатели инициирующие появление задолженности [3].

Также источником информации для анализа задолженности служат первичные документы (расчетные листы по начислению заработной платы сотрудникам, налоговые карточки по взносам в фонды социального назначения, счета фактуры полученные и др.), данные аналитического учета, результаты проводимых инвентаризаций, ведомости синтетического учета, оборотные ведомости [5].

Для исследования структуры расчетов с контрагентами рассчитываются удельные веса в валюте баланса. Это является стартовой точкой в анализе. В процессе анализа кредиторской задолженности необходимо изучить давность ее появления, частоту образования просроченной задолженности контрагентам, установить сумму пени за просрочку платежей [3, 5].

Кроме того, одним из этапов анализа является расчет темпов роста кредиторской задолженности и сравнение их с темпом роста неденежных расходов. Если темп роста кредиторской задолженности почти совпадает с темпом роста неденежных расходов, то можно сделать вывод о том, что существенных изменений в структуре кредиторской задолженности не было.

Необходимо отметить, что темп роста кредиторской задолженности следует сравнить с изменением просроченной задолженности, если эти два показателя согласуются, то можно говорить о том, что предприятие держит ситуацию под контролем [3].

Таким образом, кредиторская задолженность – неотъемлемая часть бухгалтерского учета, которая имеет собственную организацию и порядок. Основной задачей любого предприятия является контроль за ростом долгов, построение рациональной учетно-аналитической базы по расчетам с контрагентами. Анализ кредиторской задолженности способствует определению сумм «неоправданных» средств, которые отвлечены из оборота, а, следовательно, негативно воздействуют на финансовое положение организации [5, 9, 24].

На основании обобщения всей выше изложенной информации, предлагается регистр расчетов с разными кредиторами. Посредством данного регистра предоставляется возможность учета, контроля и анализа кредиторской задолженности экономического субъекта.

В качестве рассматриваемого периода может быть выбран любой отрезок времени, по состоянию на который требуется провести необходимый контроль или анализ.

В качестве наиболее информативных периодов предлагается первый квартал, полугодие, 9 месяцев, год или вести данный регистр отдельно для каждого квартала. Данный выбор основывается на следующем: составление годовой бухгалтерской отчетности и квартальных отчетов.

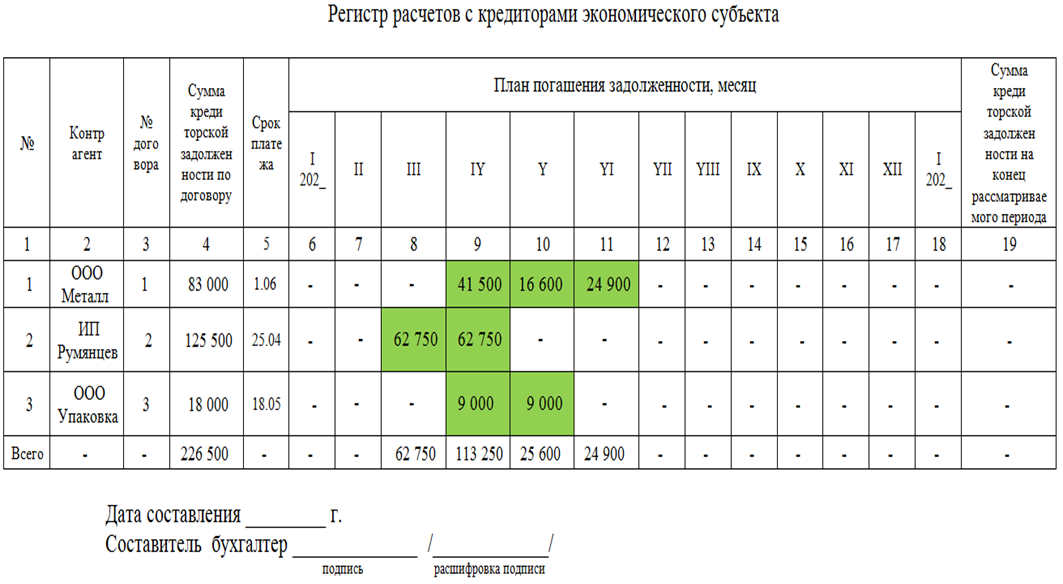

На рисунке 1 приведен образец заполнения данного регистра на условном примере:

Организация ПАО «Сфера» занимается производством мебели. Для изготовления продукции она закупает фурнитуру у ООО «Металл», обивочную ткань и нитки у ИП Румянцев Д.И. и полиэтиленовые мешки, необходимые для транспортировки мебели, у ООО «Упаковка». С предприятием ООО «Металл» 1 апреля был заключен договор №1 на покупку партии фурнитуры на сумму 83 000 рублей, исполнить его необходимо до 1 июня. В предыдущем месяце сумма выкупа составила 89 000 рублей. С ИП Румянцев Д.И. договор №2 на сумму 125 500 рублей был заключен 25 марта, данные обязательства необходимо исполнить до 25 апреля. В минувшем месяце ткани было закуплено на сумму 118 200 рублей. Договор №3 с ООО «Упаковка» на сумму 18 000 рублей был заключен 5 апреля и срок платежа – 18 мая. Договор с этим поставщиком был составлен впервые, до этого расчеты проводились с другим контрагентом.

Рис. 1 — Пример заполнения учетного регистра по контролю за кредиторской задолженностью

Общая сумма кредиторской задолженности, таким образом, составила 226 500 рублей. Наибольшее количество денежных средств сосредоточено на договоре №2, сумма составляет 125 500 рублей или 55,41% от общей сумма задолженности. Увеличение суммы договора вызвано, возможно, ростом себестоимости поставляемых тканей. Данный поставщик является достаточно дорогостоящим, поэтому имеет смысл субъекту заняться поиском других вариантов получения данного сырья – более выгодного по цене, но не уступающего по качеству.

Просроченной кредиторской задолженности в рассматриваемом периоде предприятие не имеет.

Наибольшая сумма денег, направляемая на погашение задолженности, уплачивается в апреле. Данный факт необходимо учитывать при планировании распределения денежных средств на иные направления, например на выплату премии работникам.

Предложенный регистр представляет собой сводную таблицу. Так, в четвертом столбце таблицы указывается сумма задолженности в соответствии с заключенными договорами между сторонами. В пятом столбце отображается срок, в течение которого необходимо осуществить платеж. Для анализа и контроля расчетов, осуществленных в пределах года, имеет смысл добавить между этими столбцами еще одну колонку – «Сумма задолженности в предыдущем периоде», для отслеживания роста или уменьшения сумм по расчетам с конкретными контрагентом. В последнем столбце указываются остатки задолженностей. В столбцах 6-18 прописываются суммы задолженности, образованные в один из календарных месяцев.

В данном документе наглядно отражается информация о каждом контрагенте на любой отчетный период. Кроме того, регистр можно использовать для осуществления планирования по расчетам с кредиторами, прогнозировать периоды отвлечения денежных средств из оборота.

Также подразумевается использование цветных индикаторов, которые будут символизировать вид задолженности. Так, текущая задолженность отмечается зеленым цветом, а задолженность неуплаченная в срок – красным.

Изучив остатки задолженностей, которые также отражаются в регистре, можно проводить анализ данных показателей. Кроме того, рассчитав значения удельных весов задолженности по каждому периоду, предоставляется возможность увидеть не только состав задолженности, но и учесть период с минимальным поступлением средств для рационального их распределения по направлениям деятельности.

Для создания наиболее полной картины о расчетах с тем или иным кредитором возможно добавления в регистр еще одного столбца – «Штрафные санкции к уплате». В этом случае организация сможет оценить убытки от неуплаты платежа в случае недостатка денежных средств, построить стратегию и порядок осуществления оптимальных расчетов с контрагентами.

Таким образом, предлагаемый регистр позволяет выявить ежемесячное распределение платежей по расчетам с разными кредиторами. Регистр будет способствовать своевременности осуществления платежей по расчетам с контрагентами, что обеспечит экономическому субъекту хорошую репутацию на рынке. Анализ информации, отраженной в регистре, позволит определить нерациональное растрачивание средств, в связи, с чем может быть предложена замена поставщика.

Библиографический список

1 Адаменко А.А. Сущность расчетов, их виды и формы. Задолженность организации /А.А. Адаменко, Т.Е. Хорольская, Л.В. Болтышева // Естественно-гуманитарные исследования. – 2019. – №23(1). – с. 57 – 62.2 Анализ дебиторской и кредиторской задолженности [Электронный ресурс] // Управляем предприятием: журнал – Режим доступа: https://upr.ru/article/analiz-debitorskoy-i-kreditorskoy-zadolzhennosti/

3 Бабаев Ю.А. Бухгалтерский финансовый учет: учебник /Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров. – М.: Инфра-М, 2019. – 463 с.

4 Бакаева З.Р. Анализ дебиторской и кредиторской задолженности /З.Р. Бакаева, М.Н. Маршенкулова // Научные известия. – 2020. – №20. – с. 52 – 55.

5 Дебиторская и кредиторская задолженности: что это, какими они бывают и почему их так называют [Электронный ресурс] // Клерк – Режим доступа: https://www.klerk.ru/blogs/moedelo/504022/

6 Дебиторская и кредиторская задолженность: контроль и анализ [Электронный ресурс] //Финансовый директор – Режим доступа: https://www.fd.ru/articles/1225-kak-kontrolirovat-pogashenie-debitorskoy-i-kreditorskoy-zadoljennosti

7 Дибаева М.Р. Дебиторская задолженность компании: сущность и значение / М.Р. Дибаева, А.Р. Грошев // Вестник науки и образования. – 2019. – №3(57). Часть 1. – с. 26 – 30.

8 Жданова Ю.Н. Экономическая сущность денежных средств и расчетов // Инновационная наука. – 2018. – №6. – с. 57 – 61.

9 Зонова А.В. Требования к раскрытию дебиторской и кредиторской задолженности в отчетности / А.В. Зонова, Н.В. Палышева, А.Л. Крестьянинова // Вестник Академии знаний. – 2019. – №32(3). – с. 141 – 145.

10 Костогладова В.О. Трактовка понятий дебиторской и кредиторской задолженности /О.В. Костогладова // Вестник магистратуры. – 2018. – №5-2(80). – с. 54 – 57.

11 Кредиторская задолженность – это… [Электронный ресурс] //Главная книга: готовые решения для бухгалтера – Режим доступа: https://glavkniga.ru/situations/k511657

12 Доходы организации: положение по бухгалтерскому учету (ПБУ 9/1999): приказ Минфина России от 06.05.1999 N 32н (в действ. ред.). – Текст: электронный //КонсультантПлюс: [Сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/

13 Попова Ю.А. Теоретические аспекты учета дебиторской и кредиторской задолженности /Ю.А. Попова //Вопросы студенческой науки. – 2020. – №4(44). – с. 605 – 608.