Abstract: The article discusses the use of a matrix of financial strategies to achieve the company's targets. The possibility of applying the matrix to samples by industry is considered. Three industries were selected, using the example of which a plan for moving from the unfavorable to the favorable quadrant of the matrix is presented. The conclusion is made about the possibilities of using the matrix in modeling the company's business processes and in improving the efficiency of activities.

Keywords: Sustainable growth, real growth, economic value added, financial decision matrix, targets

Корона-кризис оказался затяжным явлением и готовит бизнесу все больше неприятных неожиданностей [6]. По сути последствия пандемии наложились на наследство кризиса 2014-2015 гг, что вынуждает российский бизнес расставить приоритеты в планировании в сторону составления краткосрочных планов. Оперативное планирование с одной стороны, имеет сложившийся набор инструментов, а с другой стороны, требует модификаций в связи с волатильностью внешней среды. Необходимы не просто методики планирования на календарный год, но способы и приемы перехода из неблагоприятного сценария развития компании в благоприятный. Критерием благоприятного развития будут выступать целевые показатели, заданные руководством компании.

В качестве такого инструмента ранее мы уже рассматривали матрицу финансовых стратегий М.Бертонеша и Р.Найта [2].

Гипотеза исследования заключается в том, что матрица финансовых стратегий – не только инструмент для экспресс-оценки финансового положения компании (выборки компаний), но и инструмент, позволяющий достичь целевых параметров компании.

Матрица финансовых стратегий объединяет в себе два параметра – сочетание устойчивого и реального роста (SGR/RGR) и экономическую добавленную стоимость (EVA).

Экономический добавленный рост (EVA) — показатель экономической прибыли компании после выплаты всех налогов и платы за весь инвестированный в предприятие капитал (формула 1).

(1)

где NOPAT – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

IC – инвестиционный капитал, который является суммой совокупных активов за вычетом краткосрочных обязательств;

WACC – средневзвешенная стоимость капитала, которая представляет собой стоимость собственного и заемного капитала [8, 217].

Концепция экономической добавленной стоимости критикуется достаточно давно [11], несмотря на любовь к этому параметру со стороны собственников бизнеса (такую привязанность мы объясняем сильной корреляционной связью с традиционными показателями ROE и ROA, именно на них ориентируются владельцы бизнеса).

По нашему мнению, модель EVA все же отражает различные аспекты деятельности предприятия (включая инвестиционную привлекательность) и может выступать критерием принятия решений, а также целевым параметром деятельности компании. Например, положительная экономическая добавленная стоимость характеризует создание дополнительной стоимости бизнеса за счет эффективного управления процессами. В случае отрицательной EVA речь идет о разрушении стоимости бизнеса [2, 115].

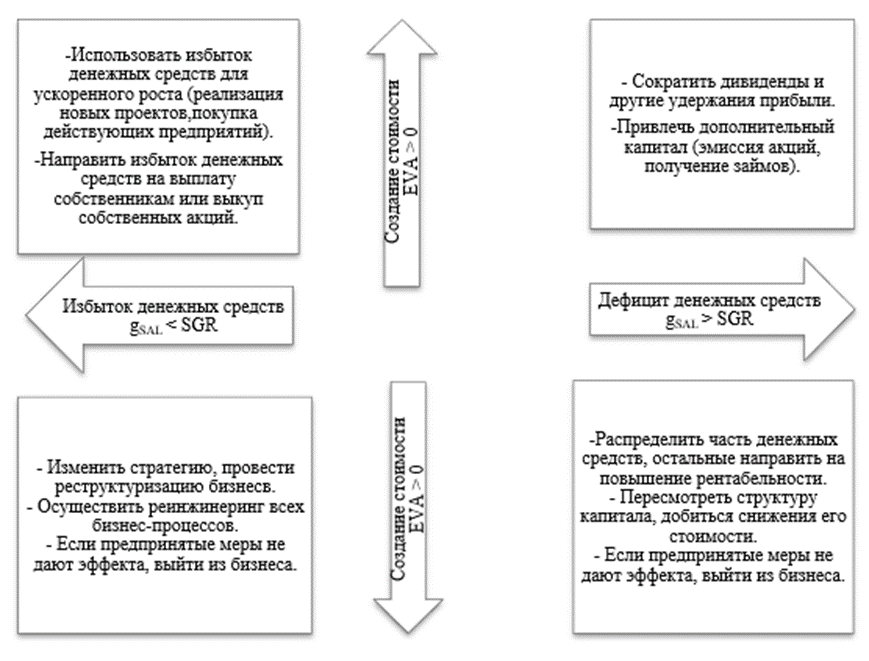

Модель экономической добавленной стоимости используется для построения матрицы финансовых стратегий, которая приведена на рис. 1.

Второй часть матрицы опирается на сочетание устойчивого роста (SGR) и реального роста продаж (RGR). Известно, что на это соотношение влияет отраслевая принадлежность компании [7]. Концепция устойчивого роста предполагает 2 возможных соотношения реального и устойчивого роста, каждое из которых имеет различные последствия для финансового положения компании. Если устойчивый рост превышает реальный, речь идет о том, что компания может расти быстрее, но не делает этого и, как следствие, теряет дополнительную прибыль. Если реальный рост превышает устойчивый, то организация рискует «не выдержать» с финансовой стороны рост продаж. Следовательно, реальный рост можно моделировать.

Матрица финансовых стратегий позволяет любой компании (выборке компаний) идентифицировать свое местоположение (текущее или прогнозное) в одном из квадрантов.

Рисунок 1 — Матрица финансовых стратегий и темпов роста фирмы М. Бертонеша и Р. Найта [2, 117]

В правом верхнем квадранте организации умеют создавать ценность, но у них не хватает финансовых ресурсов. В левом верхнем квадранте экономическая добавленная стоимость также положительна, но у компании избыток денежных средств. Верхние квадранты считаются более благополучными. При этом предпочтительно оказаться в левом верхнем квадранте. Его антагонист — нижний правый квадрант, где одновременно происходит разрушение стоимости бизнеса и ощущается дефицит финансовых ресурсов.

В каждом квадранте на рисунке приведен стандартный набор рекомендаций по преодолению неблагоприятной финансовой ситуации. Таким образом, компании способны перемещаться из квадранта в квадрант, предпринимая определенные действия и ориентируясь на свои целевые параметры. Но важно отметить, что такое движение на практике может быть поступательным, но не скачкообразным: переместиться из нижнего правого квадранта в левый верхний не представляется возможным.

Матрица финансовых стратегий позволяет анализировать выборки компаний внутри отраслей. Нами был проведен анализ отраслевых выборок компаний по данным за 2015-2021 гг. Выбирались компании из категории «средний бизнес», присутствующие на рынке не менее 5 лет [9]. Приводим результаты в таблице 1.

Таблица 1

Анализ компаний по отраслям с использованием матрицы финансовых стратегий

| Отрасль | Количество компаний в выборке | Квадрант матрицы, в котором сконцентрировано большинство компаний выборки | Целевой квадрант матрицы |

| Фармацевтическая | 15 | Правый нижний | Левый нижний (и далее – в верхнюю часть матрицы) |

| Химическая | 15 | Правый верхний | Левый верхний |

| Текстильная | 18 | Правый верхний | Левый верхний |

Очевидно, что наименее удачно складывается ситуация в фармацевтической отрасли. Для достижения целевых параметров эффективности необходимо изначально переместиться в левый нижний квадрант, который еще характеризуется отрицательной экономической добавленной стоимостью, однако, уже говорит об отсутствии проблем с финансированием. Для такого перемещения компаниям предстоит серьезная работа над структурой капитала и снижением стоимости капитала (а компании отрасли закредитованы) и усилия по наращению эффективности деятельности (целевой параметр – рентабельность активов). Но это только первый шаг на пути к идеальному состоянию, для попадания в левый верхний квадрант компаниям предстоит еще 2 шага.

В химической и текстильной отраслях компании расположились в правом верхнем квадранте, то есть речь идет о создании стоимости, но проблемах с финансированием деятельности. С одной стороны, этот квадрант – не самый проблемный, однако, попадание в него сигнализирует о дефиците денежных средств. Ситуация легкая в том, что позволяет компаниям совершить единственный ход в матрице для перемещения в максимально благоприятный квадрант – левый верхний. Для этого необходимо реинвестировать максимальный объем прибыли (сократить все выплаты из нее, включая дивиденды), что позволит повысить до максимума коэффициент внутреннего устойчивого роста. А также необходимо рационально увеличить привлеченный капитал (рассмотреть доступные варианты привлечения средств).

Таким образом, исходная гипотеза верифицирована: матрица финансовых стратегий позволяет дать поэтапные рекомендации для компаний по перемещению в более благоприятные квадранты, что в итоге позволит достичь целевых параметров бизнеса). Более того, матрица может быть использована при анализе компаний в составе выборки. При этом движение внутри матрица – поступательное, скачкообразные перемещения маловероятны.

Библиографический список

1. Басовский, Л. Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Уч.пос./ Басовский Л.Е., Лунева А.М., Басовский А.Л.; Под ред. Басовский Л.Е. М.: НИЦ ИНФРА-М, 2015. – С. 222.2. Бертонеш М. Управление денежными потоками / М. Бертонеш, Р. Найт – М.: Книга по Требованию, 2017. – С. 235.

3. Бродунов А.Н., Жукова К.В. Модель экономической добавленной стоимости (EVA) как метод управления стоимости бизнеса // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. – 2018. – № 1 (24). – С. 28-33

4. Ван Хорн Джеймс К., Вахович Джон М. Основы финансового менеджмента. М: Вильямс, 2018. – С. 1232.

5. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. М: Альпина Паблишер, 2019. – С. 1316.

6. Доме И.Н. Актуальность концепции устойчивого роста в период коронакризиса // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. Научное обозрение. Выпуск №7 (32). - М.: ИПЦ «Маска», 2020. – С.35-38.

7. Доме И.Н. Влияние отраслевой принадлежности компании на управление устойчивым ростом // Финансовая аналитика: проблемы и решения. Вып.3 (том 13), 2020. - С.312-326.

8. Лукасевич, И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. — 4-е изд., перераб. и доп. — М: Издательство Юрайт, 2019. — С. 377.

9. Система раскрытия информации СКРИН [Электронный ресурс] URL: https://kontragent.skrin.ru

10. Хиггинс P. Финансовый менеджмент. Управление капиталом и инвестициями / Роберт С. Хиггинс, Маргарита Раймерс. - М. : Вильямс, 2013. - С. 464.

11. Янгель Д. Модель EVA: ориентация на стоимость // Консультант, 2005. - № 23. - https://www.cfin.ru/management/strategy/classic/eva_model.shtml