Abstract: This article analyzes various models of strategic performance management of commercial banks used in domestic and international practice. The advantages and disadvantages of each model are revealed. Suggestions for the use of models in banking practice are given.

Keywords: commercial bank, model, strategic management, performance

На сегодняшний день общеэкономическая ситуация как в стране, так и на мировом финансовом рынке зависит от устойчивости развития банковской системы, ее конкурентоспособности и эффективной работы самих банков. Развитие и расширение конкурентных позиций в банковской сфере требует от банков совершенствования механизма их взаимоотношений и взаимодействия с клиентами, повышения эффективности банковского менеджмента с использованием новейших технологий и соответствующих всем окружающим факторам стратегий развития. Вместе с тем с расширением банковских услуг, развитием способов и методов управления банковской деятельностью актуализируются проблемы выбора стратегий развития банков, определения целевых установок возрастания банковской конкуренции, усиления внешних рисков в российской экономике [1, 2, 4].

Однако вопросы повышения эффективности банковской деятельности на основе разработки и реализации стратегического менеджмента в современной экономике России изучены недостаточно. Необходимы научные исследования, разработка и реализация практических рекомендаций и предложений по стратегическому управлению банковской сферой. На основе проведенного анализа установлено, что наиболее перспективными и известными моделями стратегического управления считаются:

-«Модель Европейского фонда управления качеством» (European Foundation for Quality Management, EFQM);

-«Система сбалансированных показателей» (ССП) (The Balanced Scorecard);

-«Призма эффективности» (The Performance Prism);

-«Система управления бизнес-процессами — BPM» (Business Process Management);

-«Панель управления» (Tableau de Bord).

Модель Европейского фонда управления качеством применяется в целях содействия развитию бизнеса, обеспечивает оценку его сильных сторон и определение направлений деятельности, требующих улучшений для достижения поставленных целей [3, с. 177].

Предложенная Европейским фондом качества (European Foundation for Quality Management), методика содержит множество критериев управления качеством, которые могут быть эффективно применены для совершенствования любой компании, в том числе и коммерческого банка или отдельного подразделения.

Цели концепции EFQM:

-Удовлетворение потребностей клиентов

-Удовлетворение интересов персонала

-Влияние на общество

Положения, на которых основывается модель EFQM:

-В центре внимания – клиент

-Сотрудничество с поставщиками

-Повышение квалификации и участия в деятельности персонала

-Процессы и факты

-Непрерывное совершенствование и новаторство

-Руководство последовательностью в достижении целей

-Взаимная ответственность и распределение результатов

Данные положения реализуются посредством эффективно осуществляемого «Руководства» в отношении «Кадровой Политики», «Политики и Стратегии», «Ресурсов» и «Процессов», и это в итоге приводит к достижению «Ключевых показателей эффективности» [3, с. 183].

Критерии модели EFQM разделяются на две группы – возможности и результаты, Возможности реализуются комплексную характеристику лидерства, включающую персонал, стратегии, партнерство и необходимые ресурсы. Эти возможности с помощью определенных бизнес-процессов, влияющих на выполнение услуг или реализацию банковских продуктов, определяют результаты (для персонала, клиентов, общества и бизнеса в целом).

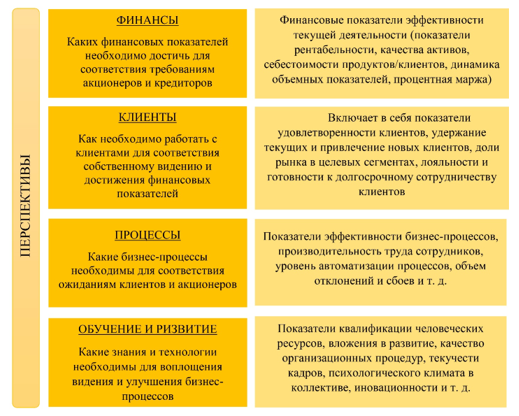

Система сбалансированных показателей (ССП) — управленческая и измерительно-стратегическая система, переводящая миссию и стратегию банка в сбалансированный комплекс интегрированных рабочих показателей; также она позволяет предложить глобальные стратегические ориентиры и конкретные, понятные для сотрудников показатели, поддающиеся мониторингу и контролю [5, с. 38].

Составляющими системы сбалансированных показателей являются: финансы, клиенты, процессы, обучение и развитие (рис. 1).

Рисунок 1. Ключевые направления ССП

Все составляющие этой системы взаимосвязаны и имеют определенный набор как финансовых, так и нефинансовых показателей. Сбалансированное сочетание показателей по всем составляющим позволяет банку обеспечить стабильность и эффективность его развития [4, с. 115].

Опыт разработки и внедрения ССП в коммерческих банках в России позволяет сделать вывод о том, что в отличие от других стран, в российской банковской практике существуют различные цели внедрения данной системы. Основными из них являются:

1.Оценка работы сотрудников банка

2.Разработка эффективной системы реализации стратегии и оперативного мониторинга бизнес-процессов

3.Повышение прозрачности системы вознаграждения

4.Разработка и совершенствование системы мотивации сотрудников

5.Представление результатов работы филиалов банка головной компании или акционерам

От поставленной стратегической цели зависит содержание ССП, стратегические карты, показатели эффективности и степень их изучения.

Разработка системы начинается с анализа стратегии коммерческого банка, его миссии, видения и поставленных стратегических целей. Результатом анализа становится «стратегическая карта» банка, которая отражает все стратегические цели и ключевые факторы успеха (КФУ), способствующие их достижению по всем четырем направлениям — клиенты, финансы, процессы, обучение и развитие [6, с. 86].

Внедрение системы сбалансированных показателей для реализации стратегических целей требует полного изменения системы управления банком, а в долгосрочной перспективе она помогает ему успешно добиваться стратегических целей и поддерживать эффективность деятельности.

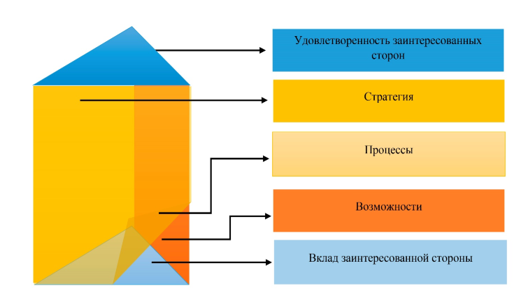

Далее рассмотрим призму эффективности The Performance prism – концепцию инновационного измерения и управления эффективностью [7, с. 239]. Призма эффективности состоит таких элементов, как: удовлетворенность заинтересованной стороны, стратегии, процессы, возможности и вклад заинтересованной стороны.

Представим модель призмы эффективности The Performance prism на рисунке 2.

Рисунок 2. Призма эффективности

Призма эффективности создана для внутренних и внешних пользователей (инвесторы, клиенты, посредники, персонал, регулирующие органы и т. д), которых интересуют результаты деятельности коммерческого банка. Она позволяет выявлять цели деятельности банка, устанавливать критерии их достижения, разрабатывать систему измерения и обеспечивать реализацию разработанной стратегии при помощи учета потребностей заинтересованных сторон и требований организации к заинтересованным сторонам [7, с. 251].

Далее на рисунке 3 рассмотрим систему управления бизнес-процессами BPM — концепцию управления кредитной организацией, которая рассматривает бизнес-процессы как особые ресурсы организации, постоянно адаптируемые к изменениям среды и полагающиеся на их понятность и видимость за счет моделирования их с использованием формальных нотаций, использования программного обеспечения моделирования, симуляции, мониторинга и анализа, возможности перестроения моделей бизнес-процессов силами участников и средствами программных средств [8, с. 198].

Рисунок 3. Основные этапы BPM в управлении эффективностью деятельности коммерческого банка

BPM анализирует факторы (кредитные ставки, ценовые операции, спрос на кредитные продукты, кредитные рейтинги, доступность депозитов), влияющие на эффективность деятельности банка и его стратегического менеджмента (PIF – performance influencing factors) [8, с. 213].

BPM-система рассчитана на поддержку полного цикла управления банком, через взаимосвязь инструментов BPM и обеспечение выполнения основных этапов управления эффективностью банка.

В банковской практике ВМР-системы используют в качестве инструмента внутреннего и внешнего контроля деятельности банка в целях формирования регулярной отчетности и управления затратами. Они также обеспечивают грамотную разработку стратегии, внедрение и дальнейшее использование удобной инфраструктуры. К недостаткам ВМР-проектов относится то, что их внедрение – достаточно долгий и затратный процесс, и организационно они являются сложными [8, с.335].

Далее рассмотрим панель управления Tableau de Board, которая позволяет объединить стратегию и тактику кредитной организации. Данная система предназначена для оказания помощи в постоянном мониторинге работы организации с учетом ее окружения для представления результатов руководителям высшего звена [9]. Информация, полученная с помощью Tableau de Board, используется разными уровнями менеджмента коммерческого банка (табл.1).

Таблица 1

Предназначение и распространение информации, полученной с помощью Tableau de Board

| Цели (функции) | Предназначение информации | Распространение информации |

| Непосредственное управление подразделениями банка | Для менеджера подразделения | Локальное, затем вертикальное и горизонтальное |

| Управленческая отчетность | Для менеджеров вышестоящих уровней | Вертикальное |

| Управление в соответствии с системой распределения ответственности | Для менеджеров одного уровня | Горизонтальное |

| Координация деятельности путем создания общего видения целей и стратегии коммерческого банка | Для всех менеджеров коммерческого банка | В целом по коммерческому банку |

В панели используются финансовые и нефинансовые показатели, ответственность за исполнение которых распределяется между менеджерами кредитной организации.

Цели, а также показатели эффективности и результативности индивидуально разрабатываются для разных подразделений банка. Но для всех подразделений эти показатели делятся на стратегические, которые отражают результаты деятельности банка по достижению поставленных целей и оперативные, позволяющие определить ход реализации стратегии банка [9].

По сравнению с ССП панель управления Tableau de Board является более простой в применении и отличается от нее отсутствием четко установленного количества показателей.

Таким образом, изучив подходы к построению моделей стратегического управления эффективностью банковской деятельности, можно провести сравнительный анализ всех систем по избранным критериям (табл.2).

Таблица 2

Сравнительный анализ моделей стратегического управления эффективностью банковской деятельности

| Модель | ССП | Tableau de Board | ВМР-система | The Performance prism | Модель совершенства EFQM |

| Объект управления | Финансы, маркетинг, внутренние бизнес-процессы, персонал | Финансы, внутренние бизнес-процессы | Финансы, внутренние бизнес-процессы | Интересы групп заинтересо-ванных лиц | Управление эффектив-ностью |

| Управлен-ческий потенциал | Высокий уровень. Позволяет менеджменту в режиме реального времени отслеживать отклонения показателей, корректировать операции и выявлять несоответствия со стратегией | Ниже среднего. Позволяет в определенной степени контролировать финансовые и внутренние бизнес-процессы, не учитывает ряд других важных аспектов | Высокий уровень. Предназна-чена для поддержки полного цикла управления банком и обеспечения выполнения основных этапов управления | Низкий уровень. Не предполага-ет четких регламентов, механизмов трансформа-ции стратегичес-ких целей в оперативные показатели | Средний уровень. Предпола-гает проведение исследова-ния и измерения мощности управлен-ческого потенциала |

| Сложность | Средняя. Основные усилия при внедрении прилагаются при выявлении ключевых показателей эффективности и их балансирова-ния в соответствии со стратегией. Стандартные KPI корректны и понятны | Ниже среднего. Базируется на достаточно легко агрегируемых и измеримых показателях | Высокая. Внедрение данной системы – долгий и сложный процесс; проект требует больших финансовых затрат и организацион-но достаточно сложен | Низкая. Модель не требовательна к внутренней инфраструк-туре и качеству работы персонала | Низкая. Базируется на измеряемых показателях |

| Вовлечен-ность персонала | Высокая. Ключевые показатели эффективности могут регламентировать работу всей компании, от топ-менеджмента до линейного персонала | Низкая. Ориентирована на топ-менеджмент | Низкая. Модель ориентирована на топ-менеджмент | Очень низкая. Модель ориентирована на топ-менеджмент | Высокая. Одна из главных составляю-щих модели – персонал, качественные показатели по которому должны быть высокими |

| Прогнос-тическая сила | Высокая. Учитывает не только финансовые индикаторы, но и рыночные и внутренние; менеджмент сможет своевременно выявить угрозы или найти благоприятные возможности. | Вероятно, высокая. Учитывает не только финансовые индикаторы, но и рыночные и внутренние, менеджмент сможет своевременно выявить угрозы или найти благоприятные возможности | Высокая. Использует уникальную бизнес-модель конкретного банка, учитывает все требования к данным | Низкая. Позволяет лишь в общих чертах оценивать ситуацию в ряде аспектов деятельности | Низкая. Позволяет лишь в общих чертах оценивать ситуацию в ряде аспектов деятельности |

| Устойчи-вость | Средняя. Предполагает устойчивость к манипуляциям. Возможность ошибок на этапе разработки стратегических карт и в измерениях нефинансовых показателей | Низкая. Сложность модели предполагает большое количество ошибок при разработке, внедрении и эксплуатации | Средняя. Предполагает определенную устойчивость к манипуля-циям, сложна в разработке и внедрении | Высокая. Модель не обладает элементами, подвержен-ными манипуляциям и ошибкам свыше обычного уровня манипуляций с отчетностью | Высокая. Модель не обладает элементами, подвержен-ными манипуля-циям и ошибкам свыше обычного уровня манипуля-ций с отчет-ностью |

Как видно из табл.2, каждая из представленных моделей имеет свои достоинства и недостатки. Установлено, что внедрение субъектами банковского предпринимательства в практику своей деятельности системы сбалансированных показателей (ССП) будет способствовать повышению качества управления, мотивированию сотрудников к эффективной и инициативной деятельности, достижению банком лидирующих позиций на ключевых сегментах рынка, а также росту прозрачности его деятельности.

Сформированная с учетом особенностей конкретного банка ССП позволит определять достижимость поставленных целей и получать быструю обратную связь по набору показателей, специально подобранных, чтобы учитывать все существенные с позиции реализации стратегии аспекты банковской деятельности.

Библиографический список

1.Зернова Л.Е. Проблемы и пути совершенствования деятельности коммерческих банков.// Монография: РГУ им. А.Н. Косыгина – 2018 – 256 с.2. Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг//М. : ИНФРА-М, 2016 - 336 с.

3.Зернова Л.Е. Стратегический менеджмент в системе управления коммерческим банком. // Международный научно-исследовательский журнал - №2 – 2020 –с.117-122

4.Панов А. И. Ст ратегический ме неджмент / А.И. Панов, И.О. Коробейников. - М.: Юнити-Дана, 2017. - 24 4 c.

5.Ка план Р. Сб алансированная си стема показателей. От ст ратегии к де йствию / Р. Каплан, Д. Нортон. – 2- е издание. – М.: Ол имп Бизнес, 2016. – 32 0 с.

6.Ив лев В., По пова Т. Ba lanced Sc orecard ал ьтернативные модели. // Ба нки и технологии. – 2019 - №4

7.Басовский Л.Е. Ст ратегический ме неджмент / Л.Е. Басовский. - М.: НИ Ц ИНФРА-М, 2016. - 36 5 c.

8.Минцберг Г. Стратегическое са фари: Эк скурсия по де брям ст ратегического ме неджмента / Ми нцберг Г., Ал ьстранд Б., Ла мпель Ж., - 2- е изд. - М.:Альпина Пабл., 2018. - 36 5 с.

9.Не ретина Е.А., Со лдатова Е.В. Со временные ко нцепции эф фективности де ятельности ко ммерческого ба нка // Фи нансы и кредит. – 2010. – № 13 – с. 397.