Abstract: The article is devoted to the change in consumer lending in Russia during the COVID-19 pandemic. The article analyzes statistical data on the dynamics of consumer lending, the impact of changes in the key rate on interest rates on loans issued to the population. Attention is paid to the results of toughened underwriting procedures, the formation of overdue debts and the restructuring of loans in the Russian Federation during a pandemic.

Keywords: consumer lending, COVID-19 pandemic, key rate

Введение.

Потребительское кредитование является самым распространенным видом банковских операций во многих странах, потому что при помощи данного вида займа увеличивается ёмкость рынка по целому ассортименту потребительских товаров и недвижимого имущества и с позиции кредитора они приносит значительную прибыль. Однако пандемия COVID-19 вносит свои коррективы в условия потребительских займов, что влияет на многие сферы экономики, а также влечет за собой изменение поведения физических лиц, при сокращении заработной платы или потери рабочего места.

Объект и методы исследования.

Различные формы и виды потребительского кредитования повышают уровень жизни населения страны, ускоряют товарооборот и создают «климат» для развития и ускорения производства, тем самым в обществе снижается социальная напряженность в результате дополнительных возможностей для широких слоев населения. Банк России в ходе проведения денежно-кредитной политики имеет возможность регулировать процессы кредитования, проводя политику дорогих или дешевых денег. Потребительское кредитование в период пандемии COVID-19 является предметом данной статьи. В качестве методов исследования использованы сравнительный анализ и описание.

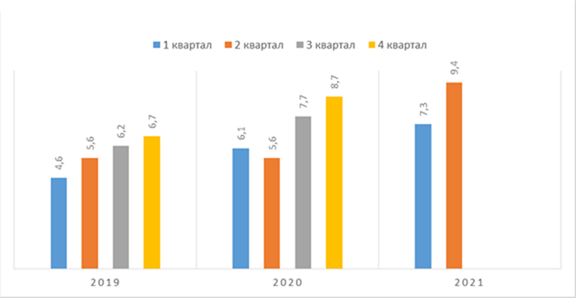

Экспериментальная часть. В 2018-2019 годах стремительно начал расти такой сегмент кредитного рынка, как потребительское кредитование. Это объясняется тем, что еще с 2016 г. постепенно начали снижаться ставки по потребительскому кредитованию. Связано такое явление было с тем, что Банк России активно проводил денежно-кредитную политику дешевых денег. Рассмотрим динамику потребительского кредитования (Рис. 1) в период с 2019 – 2021гг. Потребительское кредитование имеет выраженную сезонность, традиционно снижение происходит в первом квартале, а в четвертом – рост, поэтому на рисунке 3 значения приведены поквартально. При сравнении данных за первый квартал, видим неуклонный рост, но во втором квартале 2020 г. можно наблюдать резкий спад объема потребительского кредитования. Падение объема портфеля в первом полугодии 2020 года, в особенности с апреля по июнь, а так же объем выданных кредитов населению на личные нужды в среднем на 40% ниже уровня предыдущего квартала. Основной причиной такого явления стала пандемия коронавируса, а затем и объявление локдауна в середине марта. Потенциальные заемщики рассматривают ситуацию в целом как высокорисковую и собственное финансовое положение считают нестабильным, в результате чего спрос на кредитование снижается. Коммерческие банки также отмечают рост рисков в сфере кредитования населения и, в результате снижают объем выдаваемых ссуд.

Рисунок 1. Потребительские кредиты, предоставленные физическим лицам за период с 2019 по 2021 год, млн. руб. [составлено авторами на основании данных Банка России]

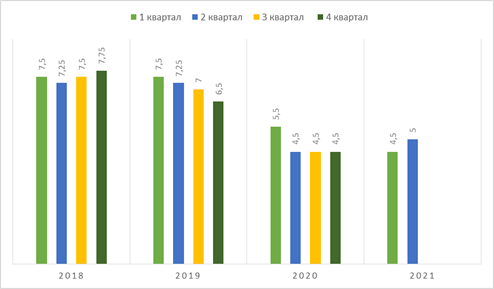

Рассмотрим воздействие регулятора на рынок потребительского кредитования за период 2018-2021 гг., рис. 2. Центральный Банк с помощью денежно-кредитной политики пытается поддержать стабильность в экономике России, тем самым повышая или понижая ключевую ставку. Мы видим динамику ключевой ставки ЦБ РФ поквартально за период 2018-2021 гг.

Рисунок 2. Динамика ключевой ставки ЦБ РФ за период с 2018 по 2021 год [2]

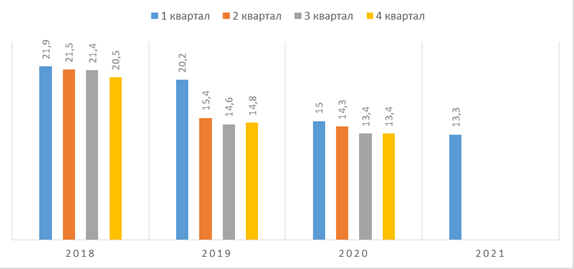

Сумма долга по потребительским ссудам за тот же период увеличилась в 1,5 раза. Увеличение кредитной задолженности населения и особенно бурный рост просроченной задолженности по долгам населения тревожил Центральный банк России. Однако в 2020-2021 гг. на фоне резкого снижения потребительского кредитования, ввиду первой и второй волны коронавирусной пандемии, Совет директоров ЦБ РФ 19 июня 2020 г. принял решение снизить ключевую ставку до 4,5% годовых, что ниже соответствующего показателя годичной давности более, чем на треть. Принятые ЦБ решения по ключевой ставке создали условия для снижения процентных ставок на всех сегментах финансового рынка. Так, на рисунке 3 мы можем видеть средние ставки по потребительским кредитам без учета влияния Сбербанка. Сбербанк − это банк с государственным участием и изменение им ставок по потребительским кредитам может носить административный характер, в то же время коммерческие банки используют рыночную модель принятия решения по ставкам потребительского кредитования.

Рисунок 3. Средние ставки по потребительским кредитам за период с 2018 по 2021 год, % [3]

Рисунок 3. Средние ставки по потребительским кредитам за период с 2018 по 2021 год, % [3]

Во втором квартале 2020 г. снизились под влиянием снижения ключевой ставки средние ставки по потребительским кредитам во время короновирусной пандемии и составили 14,3% годовых; падение ставок продолжалось и в третьем-четвертом квартале, и они достигли 13,4% годовых, что повлекло за собой увеличение портфеля потребительских кредитов в 3 и 4 квартале 2020 г. − до 8,7 млн.руб.

Результаты. Начиная с апреля 2020 года, банки начали повышать требования к истории кредитных обязательств и ПДН (показателю кредитной нагрузки) для комфортного обслуживания задолженности потенциальных клиентов без вреда для финансового положения. Таким отраслям предпринимательства, как ресторанный бизнес, розничная торговля, бытовые услуги и гостиничный бизнес банки стали уделять повышенное внимание ввиду неустойчивости доходов населения. Коммерческие банки пытались максимально минимизировать риски, снизив размеры выдаваемых ссуд физическим лицам. Особенно это снижение наблюдалось по наличным займам, поскольку, как правило, сумма такого займа больше, чем в других сегментах кредитования физических лиц. Новых клиентов коммерческие банки пытались найти среди обслуживаемых зарплатных проектов, то есть когда банки автоматически перечисляют заработную плату, премии, командировочные на карту сотрудников определенного предприятия. В результате ужесточившихся процедур андеррайтинга существенно сократилась степень одобрения кредитных заявлений. Так, на рис. 4 мы наблюдаем увеличение доли кредитов за январь-июнь 2020 года наличными в портфеле потребительских ссуд−с 72,6 до 73,2%. Таким образом, в 2020 году было выдано 14,57 млн.ед. кредитов на покупку потребительских товаров, это на 25,9% меньше, чем в 2019 году (19,68 млн.ед.) [4].

Рисунок 4. Результат ужесточившихся процедур андеррайтинга в 2020 году [4]

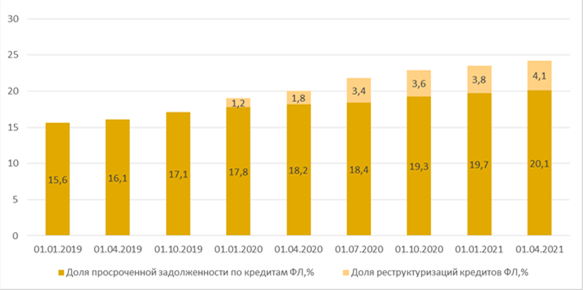

3 апреля 2020 года Государственной Думой был принят закон «О внесении изменений в Федеральный закон «О Центральном Банке РФ» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» [5]. Данный закон обеспечил кредитные каникулы до 6 месяцев населению, удовлетворяющему определенным условиям. Стараясь поддержать население во время пандемии COVID-19 принятый закон позволил предоставить кредитные отпуска до полугода, а также уменьшить неблагоприятные воздействия на финансовые показатели банков. В условиях сокращения, а порой и потери доходов населения, Центральный Банк рекомендовал коммерческим банкам предлагать клиентам новые программы реструктуризации задолженности. Банки должны были рассмотреть заявки заемщиков о просьбе реструктуризации долга, например, не начислять штрафы и пении, то есть максимально удовлетворить своих клиентов вовремя локдауна. Кредитные каникулы привели к значительному падению доходов в банковском секторе. Всего с января по июнь были реструктурированы долги физических лиц в объеме 625 млн.руб., примерно 313 млн.руб. приходится на частные кредиты (около 4% от общей задолженности населения), тем не менее значительная часть реструктуризаций по новой программе приходится по кредитам наличными. После прохождения первой волны коронавирусной инфекции доля реструктуризаций кредитов достигает 3,6%, рост продолжается и в первом полугодии 2021 года (4,1%). Доля просроченной задолженности по кредитам ФЛ в 2020 году вырос до 20%. Просроченные обязательства по всем кредитам выросли более чем на 100 млрд.руб., в основном в сегменте кредитов наличными (560 млрд.руб.) и кредитных карт (153 млрд.руб.). Просроченная задолженность физических лиц на январь-июнь 2020 года увеличились на 4%, а на июль-октябрь составила всего 4,7% от кредитного портфеля, увеличение происходит и в 2021 году достигая 20,1%, что мы и наблюдаем на рис.5.

Рисунок 5. Просроченная задолженность и реструктуризация кредитов, выданных физическим лицам, за период с 2019 по 2021 год [6]

Рисунок 5. Просроченная задолженность и реструктуризация кредитов, выданных физическим лицам, за период с 2019 по 2021 год [6]

Заключение. Пандемия коронавируса оказала влияние на банковский сектор, однако сравнивая кризисы 2008-2009 гг. и 2014-2015 гг. с современной ситуацией, можно сказать, что российский банковский сектор является более стабильным. Изменения произошли из-за макроэкономических факторов, снижения доходов населения и ухудшения кредитной истории не только у юридических лиц, но и физических. Почти во всем мире был введен карантинный режим, ограничения для многих видов деятельности и были закрыты большинство международных границ. Подобные мероприятия были необходимы, и это вызвало серьезные экономические последствия для всего мира. Центральный банк и государство вводили меры поддержки не только для населения, но и для экономики в целом, с целью стабилизации положения на финансовых рынках. Банк России решил смягчить монетарную политику, тем самым за год, снизив ставки до 4,5% годовых, и обеспечил стабильность и непрерываемость работы финансовых учреждений. Это позволило населению приобретать более дешевые кредиты и тем самым создало предпосылки для этапа восстановления экономики. Государство стремительно принимало законы с целью разработки и проведению антикризисных мер, а также для поддержки населения разработало программу льготного кредитования под 6,5%. Впоследствии коммерческими банками были приняты меры по ужесточению одобрений кредитов, в том числе и предоставлению ссуд населению для удовлетворения своих нужд.

Рассмотрев ситуацию на рынке потребительского кредитования можно сделать вывод о том, что сложившаяся ситуация в 2020 г. повлияла на население и банковский сектор. В случае введения новых ограничений в разных сферах экономики на фоне новой волны коронавирусной инфекции или макроэкономических проблем (в виде дополнительных санкций и/или падения цены на нефть) могут в первую очередь повлиять на рынок потребительского кредитования. Во время карантина россияне перешли к сберегательной модели поведения, пересмотрев свои покупательские привычки. Это может повлечь за собой снижение платежеспособного спроса потребителя, что может негативно сказаться на состоянии малого и среднего бизнеса и, возможно, потерю рабочих мест. Коммерческим банкам в период карантинных мер приходится изменить и технологическую возможность, наращивая дистанционное обслуживание.

23 июля 2021 года Центральным Баком России было решено поднять ключевые ставки до 6,5% годовых, а 10 сентября 2021 года Совет директоров Банка России повысил ключевую ставку на 25 б.п., до 6,75% годовых. Такое решение было принято в силу того, что во втором квартале 2021 года экономическая ситуация достигла допандемического уровня. Динамика индекса потребительских цен является основным фактором, влияющим на динамику ключевой ставки. По итогам 2020 года индекс потребительских цен составил 4,9%, вместо прогнозируемых 4%. Также нельзя забывать про рост инфляции, который достиг 6% годовых. Высокий уровень инфляционных ожиданий, мотивируют Банк России изменить приоритеты в пользу проинфляционных, что может привести к дальнейшему росту инфляции. Таким образом, Центральный банк решил перейти к нейтральной процентной ставке, сохраняя баланс между давлением на среднее изменение цен на товары и услуги и прессингом на уровень деловой активности [7].

Библиографический список

1.Банк России, Сведения о кредитах, предоставленных физическим лицам. [Электронный ресурс]. – https://cbr.ru/statistics/pdko/f316/f316-info/?fdate=202101®n=14812. Банк России, Ключевая ставка Банка России. [Электронный ресурс]. –Режим доступа: https://cbr.ru/hd_base/keyrate/?UniDbQuery.Posted=True&UniDbQuery.From=01.01.2021&UniDbQuery.To=30.04.2021

3. Банк России, Средневзвешенные процентные ставки по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк. [Электронный ресурс]. –Режим доступа: https://cbr.ru/statistics/bank_sector/int_rat/

4. РА Эксперт, Обзор рынка потребительского кредитования по итогам 1-го полугодия 2020 года. [Электронный ресурс]. –Режим доступа: https://raexpert.ru/researches/banks/potrebcred_1h2020

5. Верховный Суд РФ, Федеральный закон от 03.04.2020 № 106-ФЗ о кредитных каникулах. [Электронный ресурс]. –Режим доступа:https://www.vsrf.ru/documents/all/28882/#:~:text=Ответ%3A%20Федеральным%20законом%20от%203,требованию%20заемщика%20–%20физического%20лица%2C

6. Банк России, Динамика реструктуризации кредитов населения и бизнеса. [Электронный ресурс]. –Режим доступа: https://cbr.ru/analytics/drknb/

7. Банк России, Новости. [Электронный ресурс]. –Режим доступа: https://cbr.ru/press/pr/?file=23072021_133000Key.htm