Abstract: In the present article examines the management profit consumer society, marked the direction of profit control mechanism, based on the strategic development of the company. The indexes of the profit consumer society estimates that form the data base management decision-making in the management of financial performance, taking into account the interests of shareholders, management and government and municipal authorities.

Keywords: consumer society, consumer cooperatives, profit, strategic management, budgeting

Экономическое и социальное значение прибыли потребительских обществ в современных условиях получило новое содержание, которое в условиях рыночных условиях хозяйствования выражается в формировании реальной самостоятельности общества. Являясь основной движущей силой рыночной экономики, прибыль обеспечивает, как интересы государства, так и пайщиков и персонала потребительского общества. Поэтому одной из актуальных задач в современных условиях является задача эффективного управления прибылью потребительского общества, направленного на ее максимизацию и рост.

Специфичная деятельность потребительского общества, направленная на выполнение социально значимой миссии, во многом определяется результативностью системы управления прибылью. В сложившихся условиях хозяйствования потребительского общества на современном товарном рынке управление прибылью должно быть направлено, как на рост уровня его конкурентоспособности в процессе удовлетворения потребностей пайщиков, так и возможность социально ориентированного распределения финансовых результатов деятельности в интересах общества. Эффективно построенная система управления прибылью потребительского общества должна базироваться как на теоретических, так и методологических тезисах, которые отражают сущность и экономическое содержание прибыли в рамках деятельности организации [6].

Основные направления экономической теории позволяют обозначить базу формирования бухгалтерской, налоговой и экономической концепций прибыли. В таблице 1 выделены их сравнительные характеристики, которые могут быть заложены в основе построения эффективной системы управления прибылью потребительского общества.

Таблица 1 – Сравнительные характеристики прибыли потребительского общества в соответствии с бухгалтерской, экономической и налоговой концепциям

Опираясь на комплексный подход к рассмотрению прибыли на основе обозначенных концепций, необходимо отметить, что, являясь основным источником финансовых ресурсов потребительского общества, прибыль выступает объектом управления для различных групп, таких как органы государственной и муниципальной власти, в лице налоговых органов, потребительское общество само и пайщики как собственники. При этом под управлением прибылью необходимо понимать процесс принятия управленческих решений по обеспечению запланированного ее роста путем воздействия на факторы ее формирования, распределения и использования, а также реализации эффективной налоговой политики и налогового учета, удовлетворяющие интересы общества, пайщиков и государства. В долгосрочном периоде управление прибылью должно быть направлено на повышение конкурентных преимуществ потребительского общества за счет использования его экономического потенциала и обеспечение приемлемого уровня предпринимательского риска, исходя из приверженности кооперативным принципам на фоне повышения социальной ответственности, как перед персоналом, так и перед пайщиками.

Потребительское общество представляет собой достаточно сложную систему целей и средств их достижений. С одной стороны, основная цель потребительского общества — удовлетворение потребностей и защита интересов, прежде всего, своих членов. С другой, основным средством достижения этой цели является деятельность потребительского общества на рынке в целях удовлетворения потребностей нечленов общества. В условиях современной системы рыночных отношений потребительские общества становятся своего рода альтернативой коммерческих организаций.

Учитывая специфические особенности, потребительское общество в рыночных условиях хозяйствования значительно изменило свои основные цели, функции и инструменты реализации. Потребительская кооперация к началу рыночных реформ имела значительные конкурентные преимущества, однако по ряду определенных причин они не были эффективно реализованы. В настоящее время система потребкооперации, играющая ведущую роль в жизнедеятельности сельских территорий, медленно приспосабливается к рыночным условиям. Одной из дестабилизирующих причин является неэффективный менеджмент, существенно ограничивающий потенциал развития потребительского общества, роста прибыльности его деятельности. В данных условиях современные стратегические подходы к управлению прибылью потребительского общества, подтвердившие свою результативность в современных условиях хозяйствования, приобретают ведущую роль в развитии потребительской кооперации, выполнении ее целей, задач и миссии.

В настоящее время целостного подхода к стратегическому управлению прибылью потребительская кооперация не имеет, особенно на уровне районных потребительских обществ. Основная причина заключается в недостаточно эффективном механизме реализации выбранных стратегий:

в отсутствии опыта преобразования стратегических целей в тактические планы, в результате чего деятельность потребительского общества не увязана со стратегией его деятельности;

в отсутствии изменений в организации бизнес – процессов в соответствии с ростом требований потребителей и изменениями внешней среды, в результате потребительское общество имеет низкую конкурентоспособность, объем продаж и выручка снижаются, сокращается доля рынка;

в отсутствии недостаточной проработанности методического инструментария управления прибылью, в результате не обеспечивается основной принцип «получение максимального результата при минимальных затратах».

Рассматривая экономическую сущность и основные функции прибыли во взаимосвязи с проблемой эффективного управления ею в потребительском обществе, необходимо определить роль прибыли для всей системы потребительской кооперации, которая состоит в следующем:

удовлетворение материальных и прочих потребностей пайщиков общества;

формирование доходной части потребительского общества в виде фондов и взносов пайщиков;

формирование имущества и фондов потребительского общества;

обеспечение соответствующего рыночным условиям уровня прибыли;

повышение конкурентного положения потребительского общества на рынке;

повышение стоимости капитала в результате прироста фондов кооперации;

развитие и расширение сферы предпринимательской деятельности;

повышение доли самофинансирования, сокращение степени зависимости от внешних и заемных источников.

Общеизвестно, что целью деятельности потребительского общества не является извлечение прибыли от осуществляемой деятельности, основная цель – достижение социальных результатов в различных сферах его деятельности, удовлетворение потребностей в повышении качества жизни пайщиков и потребителей. Следовательно, в основу эффективности деятельности потребительского общества должны быть положены показатели и критерии социальной эффективности с учетом особенности и специфики его деятельности.

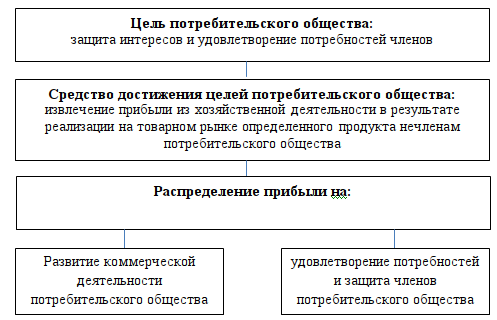

В то же время, вне зависимости от того, что потребительское общество является некоммерческой организации, оно имеет право заниматься предпринимательской деятельностью, если эта деятельность направлена на достижение его уставных целей. Оценка эффективности и результативности такой деятельности определяется ростом прибыли. Представленная цель определяет и выбор соответствующих показателей и критериев оценки экономической эффективности коммерческих организаций (рис. 1).

Опираясь на комплексный подход к рассмотрению прибыли на основе обозначенных концепций, необходимо отметить, что, являясь основным источником финансовых ресурсов потребительского общества, прибыль выступает объектом управления для различных групп, таких как органы государственной и муниципальной власти, в лице налоговых органов, потребительское общество само и пайщики как собственники. При этом под управлением прибылью необходимо понимать процесс принятия управленческих решений по обеспечению запланированного ее роста путем воздействия на факторы ее формирования, распределения и использования, а также реализации эффективной налоговой политики и налогового учета, удовлетворяющие интересы общества, пайщиков и государства [4].

Рисунок 1. Цель потребительского общества и инструмент ее достижения

В долгосрочном периоде управление прибылью должно быть направлено на повышение конкурентных преимуществ потребительского общества за счет использования его экономического потенциала и обеспечение приемлемого уровня предпринимательского риска, исходя из приверженности кооперативным принципам на фоне повышения социальной ответственности, как перед персоналом, так и перед пайщиками.

Таким образом, значение прибыли в современных рыночных условиях обусловливает значимость таких показателей, как размер прибыли потребительского общества, налога на прибыль, обозначающий объем перечислений в бюджет в зависимости от результата коммерческой деятельности. На основе этой информации принимаются решения по развитию потребительского общества и выбранной стратегии управления прибылью в потребительском обществе.

В данном контексте целесообразным является создание механизма эффективного управления прибылью потребительского общества, под которым понимается совокупность приемов и способов целенаправленного воздействия на организацию деятельности и финансовые отношения, определенные единой миссией с долгосрочным стратегическим планированием, направленные на развитие и повышение результативности деятельности общества. При этом в качестве основных задач стратегии управления прибылью потребительского общества следует выделить следующие:

разработка финансовой политики роста прибыли;

организация налоговых, контрольных и учетных процедур доходов и расходов;

сокращение издержкоемкости и оптимизация затрат;

рост показателей эффективности деятельности;

автоматизация и информатизация учетной работы;

выплата доходов пайщикам;

обеспечение занятости сельского населения и участие в развитии социальной инфраструктуры села;

удовлетворение потребностей пайщиков, как материальных, так и прочих.

В качестве одного из стратегических направлений развития механизма управления прибылью потребительского общества на региональном уровне является бюджетирование. Бюджетирование в потребительском обществе необходимо осуществлять в следующей последовательности:

составление генерального бюджета в соответствии с налоговой, финансовой и и хозяйственной политикой;

разработка бюджета доходов и расходов, влияющих прибыль в разрезе операционных, географических и интегрированных сегментов;

анализ выполнения показателей бюджета в разрезе отчетных периодов;

разработка направлений по эффективному управлению прибылью и составление прогноза финансовых результатов [5].

Генеральный бюджет по прибыли потребительского общества необходимо составлять на основе показателей операционных бюджетов: бюджета прибыли, ее распределения и использования.

Заключительным этапом бюджетирования является составление сводного и генерального бюджета, показатели которого необходимы для разработки тактических планов, прогнозирования прибыли для составления стратегических планов развития.

Библиографический список

1. Бабаев, Ю.А. Расчеты организации: учет, контроль и налогообложение / Ю.А. Бабаев, А.М. Петров. – М.: ИНФРА-М, 2010. – 327 с.2. Губин, В.В. К вопросу о критериях оценки эффективности деятельности организаций потребительской кооперации // Управление экономическими системами. 2012. 4. URL: http://www.uecs.ru/ uecs40-402012/item/1300-2012-04-27-08-42-40

3. Терновский, Д.С., Чуб, В.А. Управление прибылью организаций потребительской кооперации на основе взаимосвязи экономической, бухгалтерской и налоговой концепции: монография. Белгород, 2014.

4. Толоконникова, М.И. Эффективное управление на основе анализа бюджетного процесса предприятия / М.И. Толоконникова, Н.О. Могхарбел // Вестник магистратуры. – 2012. – № 9/10. – С. 86–88.

5. Фридман, А.М. Управление финансовыми результатами организаций потребительской кооперации в условиях повышения страховых отчислений // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2012. – № 1 – С. 72- 76.

6. Шакина, О.В. Проблемы формирования эффективной учетной политики потребительских обществ // Вестник Казанского ГАУ. – 2010. - № 1 (15). – С. 70-73.