Abstract: The main feature inherent in material and technical bases. One of the most relevant activities of enterprises in the Russian Federation may be international leasing, as a tool to update the main production capacities in Russia and increase productivity. The development of international leasing should become a strategic task for Russian enterprises in the process of modernizing the economy of our country.

Keywords: leasing; International leasing; The global leasing market; Financial leasing; Operative leasing.

На сегодняшний день актуален вопрос модернизации производства российских компаний, поскольку, основной задачей воспроизводства в экономике Российской Федерации является большая степень как морального, так и физического износа материальной базы.

Так, по данным Российского статистического ежегодника, степень износа основных фондов по итогам 2015 г. составила 50,5%, и его процент с каждым годом растет [9].

Таблица 1

Степень износа основных фондов

| Степень износа основных фондов на конец года, в процентах | |||||||

| 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Все основные фонды | 43,5 | 47,1 | 47,9 | 47,7 | 48,2 | 49,4 | 50,5 |

Это свидетельствует о том, что необходимо внедрение современных инструментов для финансирования процесса модернизации и обновления основных фондов. Одним из перспективных способов обновления основных средств является международный лизинг.

Согласно последним данным ассоциации Leaseurope, на рынке международного лизинга отмечался рост, который по прогнозам специалистов продолжится и в последующее время[4].

Термин «лизинг» (англ. leasing) имеет английское происхождение. В Российской Федерации, согласно Федеральному закону «О лизинге», лизинг определен «как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [8].

Согласно Закону «О финансовой аренде (лизинге)» при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации [8].

Сделка международного лизинга предполагает как импорт, так и экспорт товаров. Регламентируется данный вид лизинга гражданским, таможенным и налоговым законодательством стран, участвующих в сделке [2, 3, 7].

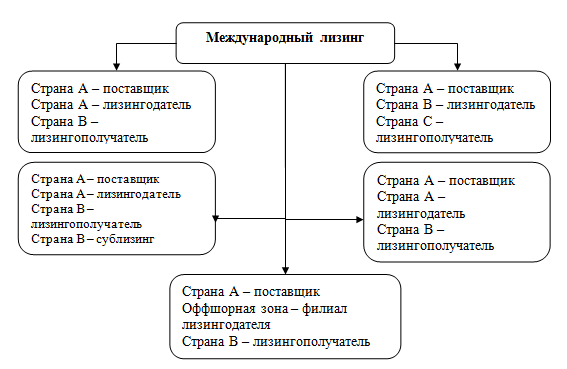

Примерная схема международного лизинга представлена на рис. 1.

Рис. 1 – Варианты схем международного лизинга

Лизинг обладает рядом преимуществ по сравнению с другими источниками финансирования. Однако выбор формы финансирования для любого предприятия должен осуществляться на основе сравнительного анализа всех вариантов привлечения денежных средств, так как каждая из форм лизинга обладает как преимуществами, так и не доставками.

Выделяют два вида международного лизинга: оперативный и финансовый. В таблице 2 представлена их сравнительная характеристика.

Таблица 2

Сравнительная характеристика финансового и оперативного лизинга

| Наименование вида лизинга | Финансовый международный лизинг | Оперативный международный лизинг |

| Преимущества | – позволяет предприятию получить необходимое ему оборудование с минимальным количеством затрат [1]; – при аренде дополнительно необходимой техники можно не изымать собственные средства из оборота [1]; – по окончании сроков установленных договором, имущество, находящееся в аренде, переходит в пользование лизингополучателю [1]; – полученное имущество после окончания сроков действия договора лизинга будет отражаться на балансе по остаточной стоимости, что снижает себестоимость продукции в части амортизационных отчислений[1]. | – необходим предприятиям, действующим в сфере связанной с сезонными или географическими изменениями [1]; – используя данный вид лизинга предприятие может резко увеличить объем производства определенном месте на определенный срок [1]; – лизингодатель при данном виде лизинга берет обслуживание и страхование предмета лизинга на себя [1]. |

| Недостатки | – высока степень риска неплатежеспособности предприятий [1]. | – данный вид лизинга в российской практике встречается крайне редко [1]. |

Каждый из видов лизинга обладает своими достоинствами и недостатками, которые необходимо учитывать при заключении сделок.

Финансовый лизинг широко используется в практике российских лизинговых компаний, так как его основная выгода заключается в том, что после окончания срока договора арендуемое имущество переходит к лизингополучателю, это приводит к отсутствию затрат на содержание и ремонт предмета лизинга. В то время как при оперативном лизинге право собственности арендуемого имущества не переходит к арендатору, а срок договора существенно короче [1].

Роль России на международном рынке оперативного лизинга по сравнению с финансовым лизингом незначительна. Развитию оперативного лизинга главным образом препятствует отсутствие надлежащей законодательной базы.

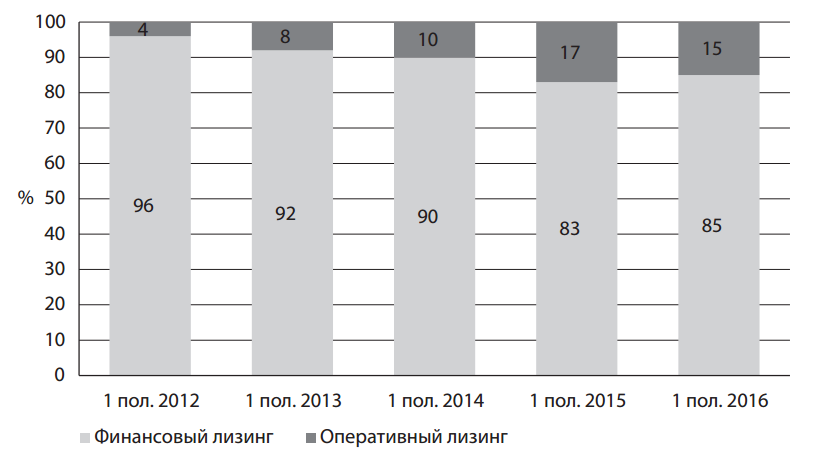

Однако, начиная с 2014 года, доля оперативного лизинга заметно возросла и за последние три года не опускалась ниже 10% в общем объеме заключенных сделок. В 2016 году доля увеличилась до 15%. Это на 11% больше по сравнению с 2012 годом, в котором доля оперативного лизинга составляла 4%[6].

Динамика изменения структуры оперативного и финансового лизинга представлена на рисунке 2 [5].

Рис. 2 – График оперативного и финансового лизинга в структуре нового бизнеса за 2016 год [5]

Данные изменения произошли в связи с ростом доли авиасегмента с 2 % за 2012 год до 16% за 1 полугодие 2016 года, а также за счет автолизинга, доля которого за 1 полугодие 2016 года выросла до 40% (годом ранее составляла 34%) [6].

Согласно базовому прогнозу RAEX (Эксперт РА) рынок международного лизинга в 2016 году вырос на 5%, а по объему лизингового портфеля Россия в 2016 году заняла пятое место среди Европейских стран согласно Leaseurope [4, 5].

Однако, несмотря на то, что объемы заключенных сделок международного лизинга возросли, данный показатель все еще остается ниже аналогичного показателя в Европейских странах.

Для того чтобы международный лизинг стал эффективным антикризисным инструментом для привлечения денежных средств и увеличения конкурентоспособности российских предприятий необходимо совершенствование нормативно-правовой базы.

Так, ряд отечественных авторов считает, что приоритетной задачей являются следующие изменения таможенного законодательства такие как:

- полное освобождение от уплаты таможенных пошлин и налогов предприятий, участвующих в сделках международного лизинга;

- возможность снижения стоимости имущества при его эксплуатации.

- снижение стоимости за счет временно ввезенного лизингового оборудования под таможенную процедуру выпуска для внутреннего потребления за счет амортизации[1].

Данные преобразования позволят снизить налоговое бремя предприятий, которые используют сделки международного лизинга для обновления производственных фондов, и создать благоприятные условия для привлечения зарубежного лизингодателя и увеличения доли сделок международного лизинга.

Библиографический список

1. Весина В.В. Использование международного лизинга как метода финансирования деятельности российских компаний/ В.В Весина // Науковедение – Выпуск 5 (24) 2014.2. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9027/34ecc7b79293f29e40e4bf84047d4ea58c9cf3e6/

3. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/c73a455e4a14c69cc2f524415edf50a4e5d33551/

4. Организация «Leaseurope» – [Электронный ресурс]: Режим доступа: www.leaseurope.org/

5. Рейтинговое агентство RAEX («Эксперт РА») ) – [Электронный ресурс]: Режим доступа: raexpert.ru/

6. Рынок лизинга по итогам первого полугодия 2016 года) – [Электронный ресурс]: Режим доступ: http://1lizing.ru/assets/files/

7. «Таможенный кодекс Таможенного союза» (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_94890/

8. Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 03.07.2016) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20780/

9. Федеральная служба государственной статистики / Россия в цифрах официальное издание – [Электронный ресурс]: Режим доступа: http://www.gks.ru/free_doc/doc_2016/rusfig/rus16/