Abstract: The article analyzes socio-economic factors which have shown a statistical interrelation and an explanation of the variation of tax arrears in the subjects of the Russian Federation. The model presented in the work allows us to describe the amount of debt due to the number of employed in the economy and the share of profitable enterprises in the region.

Keywords: the amount of tax debt, the number of employed in the economy, the share of profitable enterprises, correlation-regression analysis, the effectiveness of taxation.

В России сохраняется проблема неуплаты налоговых платежей в бюджет, что приводит к ограничению объема финансовых ресурсов государства. Налоговая задолженность является негативным экономическим фактором, и ее рост является серьезной проблемой как для региона, так и в целом для страны, так как ограниченный объем финансовых ресурсов государства, приводит не только к серьезному дефициту бюджет, но и нарушает системно планово-прогнозные показатели реализации государственных программ.

Задолженность по налогам и сборам – невыплаченные в определенные законом сроки налоговые суммы в силу субъективных и объективных причин. Налоговые органы под задолженностью понимают суммарную величину всех невыполненных и недовыполненных обязательств перед субъектами РФ и государством в целом по уплате нормативно установленных и регламентированных налогов и сборов, начисленных при этом пени за несвоевременную уплату обязательств перед государством, а также определенных в судебном порядке штрафных санкций за нарушение налогового законодательства, выраженных в денежной форме[1].

Авторами данной статьи было проведено исследование, целями которого являлось: сбор и анализ статистической информации о формировании задолженности по налогам и сборам в регионах РФ; выявление зависимости величины задолженности по налогам и сборам в регионах РФ от социально-экономического положения субъектов РФ; определение ключевых факторов, оказывающих влияние на формирование задолженности по налогам и сборам в регионах РФ и ее величину методами корреляционного и регрессионного анализа[2].

Вышеуказанный анализ проводился на основе данных «Рейтингового агентства РИА Рейтинг», Федеральной налоговой службы и Федеральной службы государственной статистики по 85 субъектам России за 2016 год с помощью инструментов прикладного пакета программ Gretl [3].

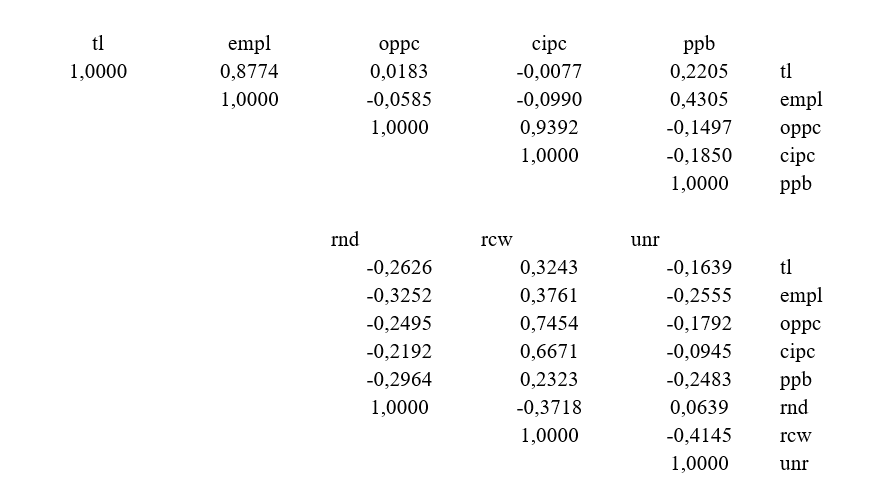

Для анализа величины задолженности по налогам и сборам в регионах РФ – далее налоговой задолженности (tl, млн. рублей) были использованы следующие статистические данные о социально-экономическом положении регионов РФ:

empl – численность занятых в экономике, тыс. человек;

oppc – объем производства товаров и услуг на одного жителя, тыс. руб. на человека;

cipc – инвестиции в основной капитал на одного жителя, тыс. руб. на человека;

ppb – доля прибыльных предприятий, %;

rnd – отношение государственного долга к налоговым и неналоговым доходам консолидированного бюджета, %;

rcw – отношение денежных доходов населения к стоимости фиксированного набора потребительских товаров и услуг, %;

unr – уровень безработицы, %.

Для определения статистической связи между признаками и оценки их значений был проведен корреляционно-регрессионный анализ. Матрица межфакторной корреляции всех переменных представлена в таблице 1.

Таблица 1

Коэффициенты корреляции, наблюдения 1 — 85

5% критические значения (двухсторонние) = 0,2133 для n = 85

Среди рассматриваемых в анализе факторов присутствует мультиколлинеарность. Согласно полученным коэффициентам корреляции, наибольшее воздействие на объясняемую переменную оказывают объем производства товаров и услуг и численность занятых в экономике[4]. При этом присутствуют коррелирующие признаки: инвестиции в основной капитал на 1 жителя и объем производства товаров и услуг на 1 жителя, отношение денежных доходов населения к стоимости фиксированного набора товаров и услуг и объем производства товаров и услуг на 1 жителя. Необходимое устранение мультиколлинеарности факторов было достигнуто с помощью анализа взаимозависимых факторов и выявления наиболее существенных с позиции данного анализа.

В предложенном авторами варианте уравнение регрессии величины налоговой задолженности от социально-экономических факторов (численность занятых в экономике, тыс. человек; объем производства товаров и услуг на одного жителя, тыс. руб. на человека; инвестиции в основной капитал на одного жителя, тыс. руб. на человека; доля прибыльных предприятий, %; отношение государственного долга к налоговым и неналоговым доходам консолидированного бюджета, %; отношение денежных доходов населения к стоимости фиксированного набора потребительских товаров и услуг, %; уровень безработицы, %) приняло вид:

tl = 41,169 + 0,030*empl + 0,004*oppc + 0,005*cipc – 0,666*ppb + 0,012*rnd – 6,431*rcw + 0,169*unr (1)

Коэффициент множественной детерминации равен 0,807, что подтверждает 80,7% объяснения вариации регрессора за счет вариации вышеуказанных факторов и говорит о достаточно высокой объясняющей способности модели и качестве подбора значений [5]. Модель значима по критерию Фишера, но проверка коэффициентов по критерию Стьюдента на 5-% уровне статистической значимости показала, что существенное влияние оказывают следующие переменные: численность занятых в экономике и доля прибыльных предприятий при довольно высоком коэффициенте детерминации [6]. Такая ситуация весьма вероятна при высокой степени взаимозависимости факторов, в связи с этим данная модель подлежала преобразованию с позиций исключения наименее значимых для анализа факторов. Последовательное исключение из модели факторов, имеющих наибольшие р-величины привело к новой модели линейной регрессии величины налоговой задолженности от численности занятых в экономике и доли прибыльных предприятий:

tl = 46,31 + 0,02*empl – 0,84*ppb (2)

Коэффициент детерминации в данной модели 0,8 (на 80% объясняет вариацию регрессора в зависимости от вариации регрессантов). Модель в целом и коэффициенты при переменных значимы, что подтверждает статистика Фишера и статистика Стьюдента на 5-% уровне значимости [7, 8]. Мультиколлинеарность факторов отсутствует, что можно наблюдать в матрице межфакторных корреляций (таблица 1).

Уравнение показывает, что при увеличении численности занятых на 1 тысячу человек налоговая задолженность в регионах РФ в среднем увеличивается на 20 тысяч рублей [9]. Это связано с большим количеством задолженностей по НДФЛ в субъектах РФ и задолженностей по страховым взносам, а также объясняется проблемами, связанными с их администрированием. Можно предположить, что данная зависимость объяснена удельным весом НДФЛ в бюджетах субъектов РФ (НДФЛ является одним из бюджетообразующих налогов регионов РФ) и задолженность по НДФЛ резко негативно сказывается на величине собранных региональных налогов, что в свою очередь отражается на эффективности функционирования экономики регионов.

Задолженность по налогам и сборам в субъектах РФ может быть связана, по предположению авторов статьи, с невыполнением налоговыми агентами своих обязательств в полной мере, частой изменчивостью налогового законодательства и форм налоговой отчетности.

При увеличении доли прибыльных предприятий на 1% налоговая задолженность в регионах РФ в среднем уменьшается на 840 тысяч рублей, что говорит о важности государственной политики в области увеличения доли прибыльных малых и средних предприятий и необходимости продолжения государственных программ и проектов в этом направлении [10]. При увеличении доли прибыльных предприятий, в том числе предприятий малого и среднего бизнеса, возрастает возможность своевременного и полного исполнения всех налоговых и неналоговых обязательств перед бюджетами всех уровней.

Таким образом, наибольшее влияние на налоговую задолженность по налогам и сборам оказывают факторы численности занятых в экономике и доли прибыльных предприятий.

Анализируя структуру налоговой задолженности, государство может повышать эффективность налогообложения путем изменения ставок и других элементов налогообложения, списания безнадежных налоговых долгов и т.д. Так, например, в 2018 году по указу президента РФ В.В. Путина будут списаны долги физических лиц по имущественным налогам, долги индивидуальных предпринимателей по налогам и страховым взносам, а также долги по НДФЛ, начисляемые на «материальную выгоду», которая возникает в результате списания задолженности граждан по банковским кредитам или коммунальным услугам.

Библиографический список

1. Многомерный статистический анализ. Тиндова М.Г.// Вестник Саратовского государственного социально-экономического университета. 2011. № 1. С. 98.2. Практика использования современного программного обеспечения при изучении экономико-математических дисциплин // Грахольская Л.В.// В сборнике: Саратовской области - 80 лет: история, опыт развития, перспективы роста Сборник научных трудов по итогам Международной научно-практической конференции: в 3-х частях. Ответственный редактор: Н.С. Яшин. 2016. С. 115-116.

3. Статистический анализ территориальной концентрации населения по доходу. Грахольская Л.В. // В сборнике: Актуальные проблемы качественного экономического роста материалы Всероссийской научно-практической конференции: в 2 томах. Ответственный редактор Н. П. Макаркин. 2005. С. 100-101.

4. Статистическое исследование социально-пространственной стратификации населения крупного города (на примере г. Саратова). Грахольская Л.В. // диссертация на соискание ученой степени кандидата экономических наук / Саратов, 2006

5. Сравнение методов обработки результатов тестирования с точки зрения минимизации рисков первого и второго рода. Безруков А.И., Грахольская Л.В., Погожильская Г.Г. // В сборнике: Математическое и компьютерное моделирование в экономике, страховании и управлении рисками Материалы VI Международной молодежной научно-практической конференции. 2017. С. 5-10.

6. Прогнозирование динамики стоимости минимального набора продуктов питания. Грахольская Л.В., Митрофанов А.Ю.// Вестник Саратовского государственного социально-экономического университета. 2016. № 3 (62). С. 86-90.

7. Математическое моделирование в экономике. Фадеева Н.П., Мендель А.В., Сытник Н.С.Практические рекомендации к выполнению лабораторных работ / Саратов, 2014.

8 Особенности интеграции социально-экономических систем государств - участников ЕврАзЭС. Мендель А.В. // Вестник Поволжского института управления. 2014. № 3 (42). С. 79-86.

9. Практикум по применению экономико-математических методов и моделей в таможенном деле. Мендель А.В. Саратов, 2012.

10. Математическое моделирование в инвестиционной политике органов регионального управления. Мендель А.В.// В сборнике: Проблемы и перспективы реформирования государственной и муниципальной службы в России материалы научно-практической конференции. 2005. С. 127-129.