Abstract: This article is devoted to identifying the impact of tax policy on the investment attractiveness of Singapore. The authors give a general description of the tax system of the state, analyze the features of the economic development of Singapore, consider certain aspects of the country's investment attractiveness, and also draw a conclusion about the impact of tax policy on attracting foreign investment.

Keywords: tax policy, investment attractiveness, Singapore, the countries of Southeast Asia, exports, imports, GDP, openness of the economy.

На сегодняшний день именно страны Юго-Восточной Азии демонстрируют беспрецедентный экономический рост, опережая по ряду показателей в том числе США, ФРГ, Великобританию. Как результат, именно они формируют наиболее благоприятные условия для привлечения инвестиций. Одной из ключевых фигур региона в этом отношении является Сингапур. Страна характеризуется устойчивым экономическим ростом, высоким индексом образованности населения и, конечно же, благоприятной налоговой политикой. Лидирующие позиции в мировых рейтингах создают впечатление о полном экономическом и инвестиционном благополучии региона, об отсутствии какого-либо риска для инвесторов.

Сингапур в течение длительного периода являлся колонией Великобритании, поэтому его налоговая политика полностью формировалась под воздействием налоговой практики этой страны, посредством чего складывалась структура и степень открытости экономики, что соответствовало определенному уровню либерализма налогообложения. В конце XX в., когда Сингапур приобрел независимость, налоговая система стала претерпевать значительные изменения в связи с внутренними изменениями различных структур и под воздействием нарастающего процесса глобализации.

На сегодняшний день законодательную основу системы налогообложения Сингапура составляют следующие законы: о подоходном налоге, об освобождении от подоходного налога, о налоге на недвижимость, на добавленную стоимость товаров и услуг, на наследство, о гербовых сборах, о частных лотереях и налоге на азартные игры и тотализаторы. [6] Сама же структура налоговой системы Сингапура традиционна, она включает в себя прямое и косвенное налогообложение.

Налогообложение основывается на принципе резидентства, которое делится на три вида:

- Налоговый резидент, то есть лицо, проживающее в Сингапуре более 3 лет. Резидент выплачивает налог с доходов, полученных на территории государства, а также имеет персональные скидки. С учетом вычета всех предполагаемых скидок налоговые резиденты выплачивают подоходный налог по схеме, представленной в Таблице 1.

Таблица 1

Подоходный налог для резидентов Сингапура с учетом всех льгот

| Налогооблагаемый чистый доход, (SGD) | Ставка, % |

| 20 000 | 0 |

| 30 000 | 3,5 |

| 40 000 | 5,5 |

| 80 000 | 8,5 |

| 160 000 | 14 |

| 320 000 | 17 |

| Более 320 000 | 20 |

Согласно данным, указанным в таблице, мы видим, что ставка повышается с учетом увеличения прибыли. Таким образом налоговая политика Сингапура является прогрессивной.

- Налоговый нерезидент, то есть лицо, проживающее на территории Сингапура меньше 183 дней в году. Нерезиденты облагается налогами только на доход, получаемый из источников в Сингапуре, освобождаются от уплаты налогов на доход, полученный за пределами государства и не имеют права на персональные скидки. Фиксированная ставка для них составляет 15%, а для лиц, проживающих в Сингапуре не более 60 календарных дней, налоговая ставка вовсе не взимается.

- NOR (необычный налоговый резидент) – новая категория налогоплательщика, появившаяся в 2002 г. К этой категории относятся лица, являющиеся нерезидентами Сингапура более трех лет, проводящие более 90 дней в году в деловых поездках, на момент подачи данного статуса являющиеся резидентами, уплачивающие налог с части валового дохода от найма по ставке 10%. В данном случае налоговая ставка определяется согласно количеству дней его нахождения в стране. Данные резиденты пользуются возможностью не платить налог в течение 5 лет, полученный за пределами Сингапура. Появление такой категории людей, по мнению властей Сингапура, должно способствовать притоку высококвалифицированных специалистов.

Как уже было отмечено, налоговая система является прогрессивной, так как нагрузка на доход у лиц с очень высоким доходом почти в 15 раз превышает налоговую ставку на доход лиц с низкими доходами. Для сравнения рассмотрим налоговые ставки в отдельных странах Юго-Восточной Азии (см. Таблицу 2).

Таблица 2

Ставки налога на прибыль и налога у источника[1] компаний в разных странах Азиатского региона [3]

| Страна | Стандартная ставка налога на прибыль | Налог у источника на дивиденды | Эффективная ставка налога на прибыль |

| Индия | 30-42% | 0% | 42% |

| Китай | 25% | 5-10% | 29-33% |

| Гонконг | 16,5% | 0% | 5-17% |

| Сингапур | 17% | 0% | 5,17% |

| Таиланд | 20% | 10% | 28% |

| Малайзия | 25% | 0% | 25% |

| Республика Корея | 24,2% | 5-22% | 28-41% |

| Япония | 36% | 0-20% | 39-49% |

| Индонезия | 25% | 10-20% | 33-40% |

При характеристике системы налогообложения юридических лиц важную роль играет резидентство, которое определяется местом осуществления централизованного управления, контролем коммерческой деятельности, местом проведения собраний совета директоров. Таким образом, прибыль компаний облагается налогом (ставка зависит от уровня доходов), а дивиденды, распределяемые между акционерами, налогом не облагаются (см. Таблицу 3)

Таблица 3

Налог на прибыль корпораций [3]

| Категория дохода | Налоговая ставка |

| На прибыль компаний размером до 300 тыс. SGD | 8,5% |

| На прибыль компаний размером более 300 тыс. SGD | 17% |

| На прибыль компаний от прироста капитала | 0% |

| На распределяемые среди акционеров дивиденды | 0% |

| На доходы из иностранных источников, не ввозимых на территорию Сингапура | 0% |

| На доходы из иностранных источников, ввозимых на территорию Сингапура | 0% — 17% (зависит от условий) |

Система налогообложения Сингапура нацелена на поддержание высоких темпов экономического развития. Соответственно, налоговая ставка является одним из инструментов стимулирования расширения предпринимательской деятельности. Если проследить динамику изменения налоговых ставок, то можно сделать вывод, что правительство Сингапура за прошедшие 20 лет снизило ставку корпоративного налога более чем в два раза (см. Рисунок 1).

Рисунок 1 – Динамика изменения ставки корпоративного налога в Сингапуре [13]

До 1986 г. ставка составляла 40%, но была резко снижена до 33%. После, в 90-е, правительство провело серию понижения ставок и привело ее к уровню 26% в 1997 г. В начале XXI в. многие европейские страны снизили налоговые ставки для создания более благоприятного инвестиционного климата. Правительство Сингапура приняло решение о понижении ставки в 2004 г. до 20%. Для поддержания конкурентоспособности в 2008 г. ставка была снижена до 18%. На сегодняшний день она составляет 17%.

Еще раз подчеркнем, что налоговая система Сингапура носит либеральный характер. Этому способствует налоговое стимулирование, выраженное в системе налоговых льгот. Для этого компании должны быть зарегистрированы в Сингапуре, должны быть резидентами и должны иметь не более 20 акционеров в год.

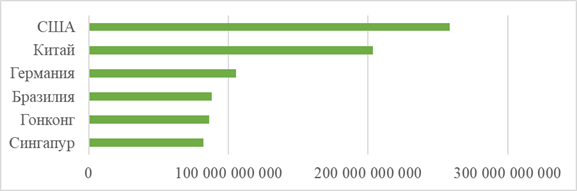

Сингапур является одним из центров притяжения для прямых иностранных инвестиций, занимая на данный момент пятую позицию в рейтинге мировых финансовых центров (уступает первенство Нью-Йорку, Лондону, Токио, Шанхаю) (см. Рисунок 2). Можно выделить следующие факторы, способствующие этому:

- стабильная экономика,

- благоприятный инвестиционный климат,

- понятная и доступная система налогообложения,

- отсутствие двойного налогообложения более чем с 71 страной,

- выгодное географическое положение,

- легкость получения долгосрочной визы.

Рисунок 2 – Рейтинг стран мира по уровню прямых иностранных инвестиций, 2019 г. [9]

Рисунок 2 – Рейтинг стран мира по уровню прямых иностранных инвестиций, 2019 г. [9]

Инвестиционная политика Сингапура всегда была направлена на реализацию долгосрочных целей. Приоритетными задачами на всех этапах становления инвестиционной политики государства оставались привлечение прямых иностранных инвестиций и создание благоприятных условий для международной торговли, которые характеризуются внедрением новейших технологий и высокой конкурентоспособностью в стратегически важных сферах деятельности.

Инвестиции Сингапура можно разделить на 3 категории: банковский сектор, недвижимость и бизнес. Рассмотрим каждый из них подробнее.

В Сингапуре действуют не только крупные международные банки, но и местные, представленные в ряде стран Юго-Восточной Азии. В данном случае лучше всего инвестировать в банковский депозит или же в акции и ценные бумаги.

Банковский вклад или депозит – сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом. Входной порог здесь значительно разнится. Если, допустим, в частных банках минимальный вклад составляет от 100 тыс. SGD, то в других банках этот минимальный вклад составит от 3 млн SGD до 10 млн SGD. [7]

Еще один вариант с более высокой доходностью, чем у депозита, является вклад в акции и ценные бумаги (от 3 до 10% годовых). Но не стоит забывать и о высоких рисках. Доход напрямую зависит от выбранной стратегии, степени рискованности, ситуации на рынке.

В данном случае для инвестиционных фондов и иностранных фондов под управлением местных финансовых консультантов действует следующая льгота – освобождение от уплаты налога на прибыль в отношении определенных видов доходов от управления указанными видами инвестиций. Льгота для организаций, оказывающих услуги по управлению инвестиционным фондом, составляет 10%.

Недвижимость в Сингапуре никогда не была дешевой, но при этом она соответствует высоким стандартам качества и заданному высокому уровню жизни в государстве. Практически во всех объектах недвижимости дополнительно строятся теннисные корты, бассейны, аттракционы для детей и т.д. Само государство говорит о том, что обвал рынка в Сингапуре практически невозможен, а вот рост цен на недвижимость с каждым годом вполне вероятен. Однако решившись на инвестирование в данный вид, стоит помнить о значительных недостатках в виде ограничений на покупку недвижимости для иностранцев, высоких налогов на покупку недвижимости для иностранцев, в принципе высокой стоимости жилья и очень медленного роста цен на товар.

И, наконец, инвестиции, направленные на развитие бизнеса. Сингапур является одной из самых популярных стран для открытия бизнеса, либо инвестирования в развитие уже существующей компании. Также особую роль в инвестировании данной отрасли играют различные государственные программы поддержки малого бизнеса. Предсказать доходность от таких вложений крайне сложно, но, с учетом уже всех развивающихся организаций, можно определить порог в 10 %. [10]

Сингапур является центром с минимальными ограничениями на импорт. Таким образом, таможенные пошлины и акцизные сборы взимаются только со спиртных напитков или сухого продукта для изготовления алкогольного продукта в размере от 48 до 70 SGD за литр, табачных изделий – от 300 SGD, автотранспортных средств – до 20% от заявленной цены и нефтепродуктов.

Сингапур также предлагает и благоприятные условия для международных торговых операций. В частности была разработана «Глобальная Торговая Программа» (GTP), согласно которой распространяется пониженная ставка на прибыль 10% и 5% на 3+5 лет. Данная программа применяется при выполнении следующих условий:

- применение квалифицируемых видов деятельности: международная торговля, закупки, дистрибуция квалифицируемых товаров;

- использование квалифицируемых товаров: с/х продукция, нефтепродукты, металлы и полезные ископаемые, потребительские товары, строительные материалы, продукция машиностроения и электроники;

- не менее 50% оборота должны составлять сделки с третьими сторонами (не аффилированные компании).

Как уже было отмечено выше, Сингапур различными способами стремится стимулировать открытие новых производств. Особо выделяют компании, которые основывают свою деятельность на производстве высокотехнологичных товаров, предоставлении квалифицируемых услуг, принимающие участие во встречной торговле. Данные компании могут рассчитывать на льготу в виде освобождения от уплаты налога на 5-15 лет в рамках развития программы, стимулирующей привлечение предпринимателей. Если компания продолжает развиваться через определенный период времени, она может претендовать на применение пониженных ставок на протяжении 40 лет (налоговая ставка будет составлять 5%). [6]

Также предоставляются льготы на развитие и внедрение инноваций. В данной программе повышенный вычет распространяется на квалифицируемые расходы, а именно обучение персонала, приобретение интеллектуальной собственности, регистрацию прав индивидуальной собственности, НИОКР, проектирование и внедрение IT технологий.

Также система льгот предусмотрена для организации производственного центра / центра исследований и разработок. В данном направлении хорошо разработаны налоговые льготы и стимулы, эффективное управление и защита интеллектуальной собственности, перенос части прибыли от реализации новой продукции из других стран азиатского района. Система налогового вычета представлена следующим образом: за новаторство, роялти и займы налоговые вычеты составляют 0% до первых 15 лет; на развитие и рост бизнеса – от 5% до 15% до 40 лет в зависимости от условий; налоговый кредит на инновации и продуктивность до 400 тыс. USD расходов в год до трех лет, а также освобождение от налога на имущество. [6]

Еще одной формой стимулирования являются налоговые льготы на слияние и поглощение. Данный вид стимулирования позволяет компаниям в течение 5 лет списывать по 5% от стоимости сделок. Данный вид стимулирования также имеет ограничение, которое составляет 5 млн SGD за налоговый год. Однако данная льгота распространяется только на компании, учрежденные в Сингапуре, являющиеся резидентами Сингапура и осуществляющие коммерческую деятельность в пределах Сингапура.

Что касается инвестиционных трастов недвижимости, к ним применяется пониженная ставка 10%. Но этой выплаты можно избежать в том случае, если они зарегистрированы на бирже, вкладывают средства в зарубежные объекты недвижимости.

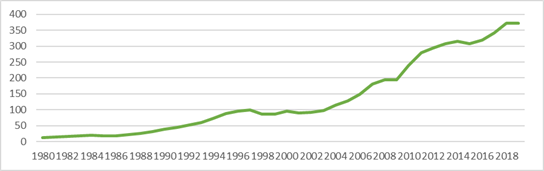

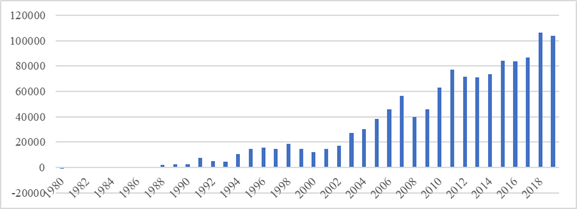

Рассмотрим влияние налоговой политики на инвестиционную привлекательность региона. Для начала проанализируем экономическое развитие государства (см. Рисунок 3).

Рисунок 3 – Динамика ВВП Сингапура (млрд. долл.) [4]

Рисунок 3 – Динамика ВВП Сингапура (млрд. долл.) [4]

В среднем ВВП Сингапура растет более чем на 6,3% ежегодно с 1980 г. (средний ежегодный рост с 1960 г. составлял 7,3%). За период независимости (с 1965 г.) страна увеличила ВВП более чем в 42 раза (в 9,6 раза с 1980 г.). Валовый выпуск в Сингапуре демонстрировал отрицательную динамику только четыре раза, причем продолжалось это не более года.

Причинами отрицательной динамики в 1985 г. были структурные проблемы – завершение фазы «догоняющего роста», появление серьезных ресурсных ограничений и убывающая отдача от инвестиций. Именно этот кризис послужил толчком для запуска структурных преобразований в стране. Правительство страны начало либерализацию экономики. Сингапур начал переносить трудоемкие производства в другие страны Азии (в том числе – в Китай и Малайзию).

Падение ВВП на 2,2% в 1998 г. было связано с азиатским финансовым кризисом. Однако экономика Сингапура продемонстрировала наибольшую устойчивость к внешним воздействиям среди стран региона, несмотря на высокую степень открытости экономики.

Сжатие экономики Сингапура на 1,0% в 2001 г. связано с кризисом доткомов, который не мог не затронуть страну со столь развитым финансовым сектором.

Реакцией на «великую рецессию» 2008–2009 гг. стало сокращение ВВП страны на 0,6%. Однако уже в 2010 г. объем ВВП превышал уровень 2008 г. на 14,5% в реальном выражении.

Несмотря на высокое отношение государственного долга к ВВП (13-е место в мире в 2019 г., 110,9% ВВП), он практически полностью состоит из задолженности физическим и юридическим лицам в форме государственных ценных бумаг, а внешний долг фактически отсутствует. [7]

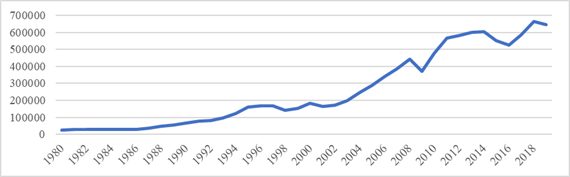

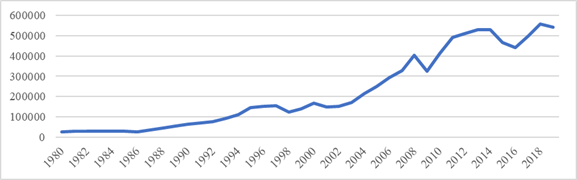

Чтобы рассчитать показатели торгового баланса Сингапура и проанализировать открытость его экономики, необходимо проанализировать динамику импорта и экспорта (см. Рисунки 4, 5).

Благодаря своему географическому положению и отсутствию каких-либо полезных ископаемых, основными видами экономической деятельности Сингапура являются портовые услуги, торговля, причем более половины товарного импорта страны реэкспортируется, что отличает внешнюю торговлю этой страны. Согласно данным Всемирного банка, страна входит в число лидеров по доле экспорта высокотехнологичных товаров (48,9%), первое место занимает электрическое оборудование (33,3%); категория «Машины и оборудование» (14,0%). Третье место занимают минеральное сырье (12,8%). Большая часть импорта также приходится на электрическое оборудование (28,4%), минеральное сырье (22,1%), машины и оборудование (13,8%).

Основными импортерами товаров из Сингапура являются Китай (14,5%), Гонконг (12,3%), Малайзия (10,6%). В число основных экспортеров входят Китай (13,8%), Малайзия (11,9%) и США (10,6%).

Рисунок 4 – Экспорт товаров и услуг Сингапура (млн. долл. США) [4]

Рисунок 4 – Экспорт товаров и услуг Сингапура (млн. долл. США) [4]

Рисунок 5 – Импорт товаров и услуг (млн. долл. США) [4]

Рисунок 5 – Импорт товаров и услуг (млн. долл. США) [4]

Согласно данным, представленным на рисунках 4 и 5, мы видим взаимозависимость экспорта и импорта страны. Если сравнивать эти графики с графиком на рисунке 3, то можно заметить примерно одинаковую динамику, что еще раз говорит о непосредственно зависимости Сингапура внешних факторов, обусловленных кризисными ситуациями на общемировом рынке. Полученные ранее данные дают нам возможность рассчитать торговый баланс и рассмотреть открытость экономики Сингапура (см. Рисунок 6).

Рисунок 6 – Торговый баланс Сингапура (млн. долл. США)

Рисунок 6 – Торговый баланс Сингапура (млн. долл. США)

Согласно данным, представленным на рисунке 7, с 1980 г. на протяжении 6 лет торговый баланс имел отрицательное сальдо, что свидетельствует о широком потреблении иностранных товаров, о слаборазвитой и неконкурентоспособной экономике. Однако с 1987 г. торговый баланс принял положительное сальдо и со временем начал значительно увеличиваться, что характеризует преобладание экспорта над импортом и освидетельствует о высоком уровне спроса на товары на мировом рынке. [7]

Подводя итог общей оценки экономического положения Сингапура и открытости его экономики, необходимо также провести и оценку инвестиционной привлекательности по особым показателям условий ведения бизнеса (см. Таблица 4).

Таблица 4

Позиции стран ЮВА в мировых рейтингах условий ведения бизнеса [14], [16]

| Страны | I | II | III | IV | V | VI | VII | VIII | IX | X | XI |

| Сингапур | 1 | 3 | 3 | 6 | 28 | 3 | 2 | 5 | 1 | 12 | 4 |

| Малайзия | 6 | 16 | 43 | 21 | 35 | 1 | 4 | 36 | 5 | 30 | 42 |

| Таиланд | 18 | 91 | 14 | 12 | 29 | 73 | 12 | 70 | 24 | 22 | 58 |

| Индия | 96 | 158 | 185 | 119 | 48 | 73 | 98 | 120 | 74 | 19 | 78 |

| Китай | 134 | 179 | 182 | 111 | 92 | 28 | 34 | 158 | 132 | 186 | 121 |

Примечание к таблице 4:

- Лёгкость ведения бизнеса

- Открытие бизнеса (регистрация предприятия)

- Получение разрешения на строительство

- Присоединение к электросетям

- Регистрация собственности

- Получение кредита

- Защита инвесторов

- Налогообложение

- Международная торговля

- Разрешение коммерческих споров

- Разрешение проблемы неплатёжеспособности (банкротства)

Данные, представленные в Таблице 4, иллюстрируют сильные и слабые стороны регулирования бизнеса в странах Юго-Восточной Азии и, для сравнения, в соседних Китае и Индии (лучшие показатели в рейтинге, а именно позиции до 30-й). При этом наблюдается существенный разрыв между Сингапуром, Малайзией и Таиландом. Только этих три страны занимают престижные места в рейтингах по большинству показателей, и входят в топ-20 стран мира с наиболее благоприятными условиями для предпринимателей.

Это свидетельствует о том, что в стране в течение длительного периода поддерживается максимально дружественная по отношению к частному сектору деловая среда. Страна характеризуется высокой степенью инвестиционной привлекательности не только в рамках региона, но и в мире. Ещё одна привлекательная сторона деловой среды Сингапура – либеральное налогообложение: в течение года предусматривается 5 налоговых платежей, на которые уходят 82 часа, тогда как в среднем по региону Восточной Азии и Тихого океана в год вносятся 25 платежей и тратится 208 часов. [14] [16]

Таблица 5

Страны с наилучшими сферами организации бизнеса в ЮВА

| Сферы организации бизнеса | Страны с лучшими условиями для бизнеса |

| Регистрация предприятия | Сингапур, Малайзия |

| Получение разрешения на строительство | Сингапур, Таиланд |

| Присоединение к электросетям | Сингапур, Таиланд |

| Регистрация собственности | Сингапур, Таиланд |

| Получение кредита | Малайзия, Сингапур |

| Защита инвесторов | Сингапур, Малайзия |

| Налогообложение | Сингапур, Малайзия |

| Международная торговля | Сингапур, Малайзия |

| Разрешение коммерческих споров | Сингапур, Таиланд |

| Разрешение проблемы неплатёжеспособности | Сингапур, Малайзия |

Как видно из Таблицы 5, страны чётко размежевались по уровню привлекательности. Лидирует Сингапур, занимая первенство по каждой позиции. Высокими показателями характеризуются Малайзия и Таиланд.

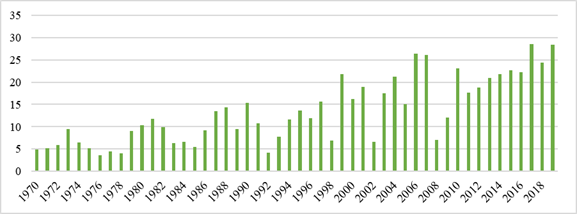

В результате благоприятного инвестиционного климата наблюдается положительная динамика притока иностранных инвестиций в Сингапур (см. Рисунок 7).

Рисунок 7 – Прямые иностранные инвестиции Сингапура (% ВВП) [2]

Рисунок 7 – Прямые иностранные инвестиции Сингапура (% ВВП) [2]

Исходя из проанализированных выше показателей можно сделать вывод, что Сингапур не представляет риска для инвесторов. Однако по данным на рисунке 7 мы видим, что инвестиции не всегда носили равномерный характер: в 1978 г.,1986 г.,1992 г.,1998 г.,2002 г.,2008 г. прослеживаются резкие спады, что обусловлено мировыми кризисами. Таким образом можно сделать следующий вывод: экономика Сингапура максимально подвержена воздействию общемировых кризисных явлений.

Несмотря на то, что власти Сингапура проводят грамотную инвестиционную политику, определенный уровень риска для инвесторов все же существует. Также в экономике страны существует целый ряд проблем, способных оказать неблагоприятное воздействие на ее развитие.

В данном контексте следует отметить уязвимость факторов, способствующих высоким темпам роста экономики государства. Во-первых, в стране хорошо развит рынок высоких технологий, что обеспечивает устойчивость экономической системы. Но в то же время Сингапур не располагает природными ресурсами, что предопределяет зависимость экономики от конъюнктуры мирового рынка (в первую очередь Японии и США). Таким образом, с одной стороны, экспортная ориентация обеспечивает высокие доходы от внешней торговли, но, с другой стороны, спады на соответствующих рынках значительно отражаются на экономике Сингапура. Соответственно можно выделить следующие риски:

- риск забастовок и волнений ввиду низкого уровня жизни и сильного социального расслоения, что означает угрозу замедления или приостановки деятельности предприятий, спада экономической активности;

- риск нового резкого экономического спада в стране, вызываемого мировыми или региональными финансовыми кризисами;

- риск критически низких доходов населения и, как следствие, низкого спроса на товары и услуги, ухудшения показателей деятельности предприятий, в которые вложен капитал;

- риск увеличения издержек компаний, связанный с попытками правительства страны снизить зависимость от иностранной рабочей силы и более жёстко регламентировать её использование, что вынуждает крупные предприятия переносить часть производства за границу. [5]

Данные риски негативно отражаются на формировании инвестиционной привлекательности Сингапура. К примеру, в 2014 г. Сингапур занимал 1 место в рейтинге стран мира по уровню инвестиционной привлекательности, однако в 2019 г. спустился на 6 позицию.

Для изменения ситуации в лучшую сторону правительству необходимо проводить грамотную последовательную политику в этом направлении. В частности, речь может идти о следующих действиях:

- проведение глубокого анализа экономической и социально-политической обстановки в стране;

- разработка сценариев дальнейшего стратегического развития страны;

- сокращение инвестиций в периоды глобальных или региональных финансовых кризисов;

- проведение критической оценки состояния и перспектив развития конкретной отрасли или компании – объекта инвестирования. [1]

[1] Налог у источника – это налог, который взимается с нерезидентов, получающих с территории государства доход без образования постоянного представительства (например, в виде дивидендов, процентов, роялти и др. доходов). Данный налог удерживается и уплачивается не самим нерезидентом, а тем, кто выплачивает доход (резидентом) при перечислении денежных средств нерезиденту.

Библиографический список

1. Доклад о мировых инвестициях 2017. Основные тенденции и общий обзор // ЮНКТАД [Электронный ресурс]. Режим доступа: https://unctad.org/system/files/official-document/wir2017_overview_ru.pdf2. Приток прямых иностранных инвестиций // TrendEconomy [Электронный ресурс]. Режим доступа: https://trendeconomy.ru/data/wdi/SGP/BX_KLT_DINV_CD_WD

3. Стратегический деловой центр Азии // KPMG [Электронный ресурс]. Режим доступа: https://assets.kpmg/content/dam/kpmg/pdf/2016/06/ru-ru-singapore-desk.pdf

4. Валовый внутренний продукт // Knoema [Электронный ресурс]. Режим доступа:https://knoema.ru/atlas/%D0%A1%D0%B8%D0%BD%D0%B3%D0%B0%D0 %BF%D1%83%D1%80/%D0%92%D0%92%D0%9F

5. Проблемы и перспективы развития инвестиционной привлекательности Сингапура // Евразийский Совет Ученых [Электронный ресурс]. Режим доступа: https://euroasia-science.ru/ekonomicheskie-nauki/%D0%BF%D1%80%D0%BE%D0%B1%D0%BB%D0%B5%D0%BC%D1%8B-%D0%B8-%D0%BF%D0%B5%D1%80%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D1%8B-%D1%80%D0%B0%D0%B7%D0%B2%D0%B8%D1%82%D0%B8%D1%8F-%D0%B8%D0%BD%D0%B2%D0%B5/

6. Налоговая политика как инструмент государственного регулирования рыночной экономики // КГУ [Электронный ресурс]. Режим доступа: https://www.kubsu.ru/sites/default/files/users/20044/portfolio/kursovaya.pdf

7. Бюллетень о текущих тенденциях мировой экономики [Электронный ресурс]. Режим доступа: https://ac.gov.ru/archive/files/publication/a/18296.pdf

8. Справочник по корпоративному налогообложению в разных странах мира [Электронный ресурс]. Режим доступа: https://www.cfin.ru/taxes/worldwide-tax-summaries.shtml#p1

9. Рейтинг стран мира по уровню прямых инвестиций // Гуманитарный портал [Электронный ресурс]. Режим доступа: https://gtmarket.ru/ratings/foreign-direct-investment-index

10. Инвестиции в экономике Сингапура // Информационные технологии в управлении персоналом [Электронный ресурс]. Режим доступа: http://earchive.tpu.ru/bitstream/11683/18639/1/conference_tpu-2014-C24-V2-079.pdf

11. Эволюция государственной политики регулирования прямых иностранных инвестиций в Сингапуре // РЭУ им. Плеханова [Электронный ресурс]. Режим доступа: https://interactive-plus.ru/e-articles/138/Action138-9831.pdf

12. Соглашение между правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы [Электронный ресурс]. Режим доступа: https://minfin.gov.ru/common/upload/library/2019/01/main/mno_220119/%D0%A1%D0%B8%D0%BD%D0%B3%D0%B0%D0%BF%D1%83%D1%80_%D1%81%D0%BE%D0%B3%D0%BB%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D0%B5_%D1%80%D1%83%D1%81%D1%81.pdf

13. Science report // UNESCO [Электронный ресурс]. Режим доступа: https://en.unesco.org/sites/default/files/usr15_southeast_asia_and_oceania_ru.pdf

14. Модели налогообложения в странах Юго-Восточной Азии [Электронный ресурс]. Режим доступа: http://www.orun.ru/upload/muranova.pdf

15. Особенности инвестиционного климата Сингапура» // Управление экономическими системами [Электронный ресурс]. Режим доступа: http://uecs.ru/uecs-78-782015/item/3553-2015-06-08-06-32-46

16. ЮВА: Факторы инвестиционной привлекательности региона [Электронный ресурс]. Режим доступа: https://www.elibrary.ru/download/elibrary_21050650_55859353.pdf