Abstract: The article analyzes the financial stability of the banking sector of the Russian Federation in 2018-2021. The analysis carried out makes it possible to assess the state of the banking sector, taking into account the pandemic factor, which has left a significant imprint on all spheres of life. Considered, among other things, indicators of the total value of assets and liabilities of the banking sector, the share of loans in assets and their ratio to GDP for the same period. Based on the results of the analysis, it was concluded that the pandemic factor had the greatest impact on the policy of banks in the field of asset allocation. At the same time, the value of deposits showed a positive trend.

Keywords: banking sector, assets, deposits, loans, financial stability.

Финансовая устойчивость банковского сектора играет ключевую роль в обеспечении стабильности всей финансово-кредитной системы и его отдельных институтов. Необходимость оценки финансовой устойчивости банковского сектора и отдельных его элементов определяется значительной ролью именно банков как структурной единицы в обеспечении функционирования экономики государства. Устойчивость банковской системы может описываться состоянием, при котором банковский сектор способен эффективно перераспределять финансовые ресурсы, может управлять возникающими угрозами и характеризуется способностью выполнять свои функции при возникающих кризисных ситуациях.

В зарубежной практике также уделяется большое внимание анализу банковского сектора в кризисные периоды. В литературе встречается утверждение, что банки, особенно те из них, которые имеют системное значение, как правило, поддерживаются системой государственного финансирования, когда они находятся в бедственном положении. В частности, банки могут воспользоваться гарантиями в виде поддержки ликвидности и капитала, которые предотвращают их банкротства [1;2;3].

Финансовая устойчивость работы каждого банка составляет основу устойчивой работы всей банковской системы страны, которая кроме банков включает также небанковские кредитные организации, филиалы иностранных банков и регулятора. Для осуществления движения денежных средств происходит привлечение банков как финансовых посредников. Финансовые посредники функционируют между конечными заемщиками и кредиторами. Главная цель их состоит в том, чтобы максимизировать прибыль, которая отражается в разнице между уплатой обязательств и процентами по размещенным активам. То есть банки стремятся максимизировать свою полезность путем минимизации платы по вкладам и максимизации процентов по кредитам, что в сущности и представляет собой банковскую маржу. Неотъемлемым элементом системы выступают финансовые инструменты, которые удовлетворяют финансовые потребности участников. Такими инструментами могут быть: рыночные и нерыночные. К примеру, к нерыночному относят использованный банковский овердрафт, а к рыночному казначейскому векселю. Таким образом, важным элементом анализа является сопоставление величины активов банковского сектора, размещенных в выданных кредитах, а с другой стороны- величины привлеченных ресурсов в виде депозитов, что характеризует доверие к банкам в посткризисный период.

Проанализируем динамику активов, пассивов банковской системы и их отношение к ВВП страны в таблице 1.

Таблица 1

Динамика макроэкономических показателей банковского сектора РФ [4]

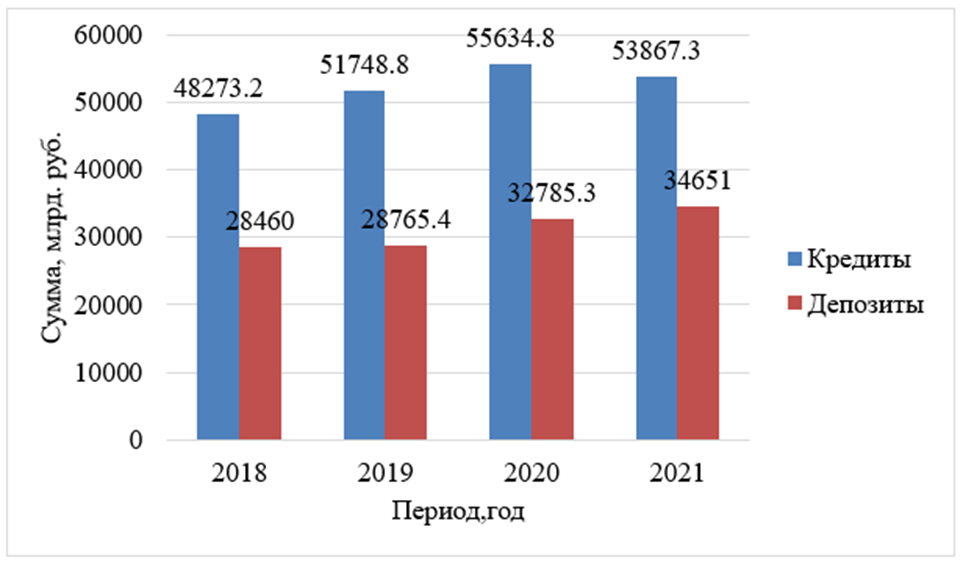

Анализ, который характеризует отношение совокупных активов банковского сектора РФ к ВВП за 2018-2021 гг., показывает, что за рассматриваемый период активы банковского сектора продемонстрировали уверенный рост и увеличились более чем на 27%, что составило 91, 9 % к ВВП за аналогичный период. По отношению к ВВП снижение депозитов банковского сектора было незначительное, вызванное скорее ускоренным ростом ВВП в 2021 году [1]. Можно отметить, что вкладчики не только не ликвидируют свои накопления в банковском секторе, но продемонстрировали большее доверие к банковскому сектору, что абсолютном выражении на конец 2021 привело к объему депозитов в объеме 34651 млрд. рублей.

Среднегодовой темп прироста вкладов физических лиц за 2018-2021 годы составил 21,8% (рисунок 1)

Рисунок 1 — Динамика кредитов и депозитов банковской системы России в 2018-2021 годах, млрд. руб. [4].

Произведенные расчеты динамики активов, капитала и рентабельности банковского сектора отображены в таблице 2. Из данных таблицы 2 делаем вывод, что большинство показателей финансовой устойчивости банковского сектора России имеют тенденцию к незначительному роста. Так, совокупные активы банковского сектора РФ умеренно росли до начала 2021 года и составили в абсолютном выражении 21187,4 млрд. руб.

Совокупные кредиты банковского сектора РФ показывают положительную динамику до 2020 г., после которого мы можем наблюдать период небольшого замедления. Интересным моментом с точки зрения анализа является динамика доли кредитов в активах банковского сектора. Учитывая, что доля кредитов в активах снизилась с более 51% до 44, 8%, можно предположить замедление кредитования в посткризисный период, вызванный пандемией ковида. Все это произошло на фоне одновременного падения рентабельности как активов банковского сектора в 2021 году по сравнению с 2018 годом (с 2, 21 до 1,88 млрд. руб.), так и рентабельности выданных кредитов (с 3,61 до 2,67 млрд. руб.).

Таблица 2

Показатели финансовой устойчивости банковской системы РФ, трлн. руб. [5; 6]

Таким образом, можно сделать вывод, что наибольшее влияние фактор пандемии оказал на политику банков в области размещения активов, преимущественно в рисковых кредитных ресурсах. В то же время величина депозитов демонстрировала положительную динамику. Возникающее в результате кредитное сжатие способно толкать экономику к рецессии или замедлению роста всего сектора. Задача Центрального Банка в этом случае сводится к недопущению дальнейшего развития негативного сценария. В тоже время встречаются исследования, где предлагается критический анализ государственной налоговой политики и увеличения государственных расходов в кризис, рассматриваемых часто как панацея и универсальное средство от проблем в денежно-кредитной сфере [7].

Библиографический список

1. Anginer D. et al. Corporate governance of banks and financial stability //Journal of Financial Economics. – 2018. – Т. 130. – №. 2. – С. 327-346.2. Padoa-Schioppa T. Central banks and financial stability: exploring the land in between //The transformation of the European financial system. – 2003. – Т. 25. – С. 269-310.

3. Fiordelisi F., Mare D. S. Competition and financial stability in European cooperative banks //Journal of International Money and Finance. – 2014. – Т. 45. – С. 1-16.

4. Федеральная служба государственной статистики. Электронный доступ: https://rosstat.gov.ru/folder/313/document/95385. (Дата обращения: 3.11.2022)

5. Электронный научный журнал «Вектор экономики» // Методические подходы к оценке финансовой устойчивости кредитной организации // Карасевич В. П. // 2019 // [Электронный ресурс]. - Режим доступа: http://www.vectoreconomy.ru/images/publications/2019/11/financeandcredit/Karasevich.pdf (Дата обращения: 23.10.2022)

6. Официальный сайт Банка России // Банковский сектор // [Электронный ресурс] - Режим доступа: https://www.cbr.ru/banking_sector/ (Дата обращ: 24.10.2022)

7. Huerta de Soto J., Sánchez-Bayón A., Bagus P. Principles of monetary & financial sustainability and wellbeing in a post-COVID-19 world: The crisis and its management //Sustainability. – 2021. – Т. 13. – №. 9. – С. 4655.