Abstract: The purpose of the article is to substantiate the methodological approach to assessing the economic efficiency of small enterprises. In current conditions, small businesses with little capital, a small number of employees, small volumes of goods, works, and services compete with each other, and large companies with much more business opportunities. Significant competitive advantages of small businesses are flexibility of management and quick adaptation to changes in the external environment, quick feedback from the consumer of goods, works or services, as well as personal management of the business owner, understanding of the owner of all business problems, and hence the relatively quick adoption of the necessary decisions. On the other hand, in comparison with large ones, such companies are more limited in attracting financial and labor resources. They cannot afford to work at a loss for a long time, increasing their customer base (as can be done by branches, separate divisions of large companies). Efficiency as a ratio of results to costs for large companies should be constantly analyzed. At the same time, the result can be understood as gross income, operating profit, net profit of the enterprise, and under costs - both current operating costs and investments in assets and investments in the business's equity.

Keywords: small business, efficiency, productivity, business activity, financial results.

Введение

Малые предприятия отличаются от средних и крупных, прежде всего, численностью персонала, а дополнительными критериями являются сфера деятельности, объем продаж и стоимость капитала такого предприятия. В Республике Казахстан Предпринимательским Кодексом РК [1] к субъектам малого предпринимательства отнесены индивидуальные предприниматели без образования юридического лица и коммерческие организации со среднегодовой численностью персонала до 100 человек и среднегодовым доходом до 300000-кратного месячного расчетного показателя (для микропредприятий – до 15 человек и с доходом не более 30000-кратного МРП). В ст.24 того же кодекса установлены ограничения по видам деятельности таких лиц (исключена охранная деятельность, деятельность в сфере лотерей и игорного бизнеса, банковская деятельность и еще ряд иных). Такие предприятия являются объектом государственной поддержки, поскольку в Республике Казахстан государством развивается и реализуется политика по поддержке малого и среднего предпринимательства, как и в других странах, для целей развития конкуренции на рынке.

Эффективность для субъектов малого предпринимательства очень высока. Эффективность подразумевает соотношение полученного результата с произведенными затратами на организацию бизнеса, ведение деятельности, использование тех или иных ресурсов [2]. Для оценки эффективности применяются разные показатели, к которым относятся как показатели результативности использования таких ресурсов как материалы, труд, капитал, так и показатели рентабельности (продаж, активов, собственного капитала). Любая коммерческая организация в своей деятельности нацелена на получение прибыли, и на максимизацию прибыли, получаемой на выложенные ресурсы, что и является эффективностью. Для повышения эффективности на конкурентном рынке, к тому же и в условиях кризиса, необходимо предлагать значительные управленческие усилия, принимать сложные решения, которые бы обеспечили рост доходов, снижение расходов, оптимизировали бы объем вложений в бизнес – то есть способствовали бы росту эффективности.

Поэтому целью в статье стал анализ имеющихся методов и выбор наиболее приемлемых для анализа эффективности малых предприятий методов анализа эффективности.

Основные положения

Прежде всего, требуется привести определение эффективности, разные подходы к пониманию эффективности.

Авторы «Экономикс» К. МакКоннелл и соавторы указывают на то, что экономика в целом как наука «…исследует проблемы эффективного использования ограниченных производственных ресурсов…» [3]. При этом, известный итальянский экономист В. Парето (1848-1923 гг.) указывал на то, что экономическая эффективность предполагает получение максимума возможных благ от имеющихся (то есть, вложенных) ресурсов [4].

М. Мескон, М. Альберт и Ф. Хедури указывают, что экономической эффективностью называется отношение результата, который получается в процессе управления к организационным издержкам, которыми обеспечен данный результат [5]. П. Друкер указывает на то, что экономическая эффективность есть положением дел, где нельзя было что-либо изменить, чтобы удовлетворить еще более полно желание одного человека, включая клиента, либо нельзя улучшить уже ни один показатель, не ухудшая другого (то есть, всё доведено до оптимума) – то есть «эффективность по Парето», и ее главной задачей должно быть согласованность интересов при формировании оптимального соотношения целей и затрат [6]. На практике достижение «эффективности по Парето» вряд ли возможно, поскольку в деятельности почти каждой организации имеются определенные проблемы и упущение, изменение которых могут улучшить деятельность без ухудшения иных показателей.

Понятие «эффективность» можно рассматривать как эффективность управления и как экономическую эффективностью. A. Pyszka указывает на наличие в английском языке двух разных терминов, характеризующих эффективность – effectiveness и efficiency [7]. Как раз эффективность, которая определяется как effectiveness – экономическая эффективность, отдача на вложенные ресурсы, а эффективность, определяемая термином efficiency –результативность, которая является результатом управления бизнесом (см. таблицу 1):

Таблица 1

Разница между экономической эффективностью и результативностью

| Подходы | Экономическая эффективность | Результативность |

| Системный подход | Рассматривается «выход» из системы (предприятия) как экономический результат | Рассматривается «вход» в систему: ресурсы и организация управления ими |

| Организационный подход | Достижение общей цели бизнеса, доходность вложений в бизнес | Результат достижения целей при использовании ресурсов |

| Факторный подход | Количественное выражение: рентабельность продаж, активов, собственного капитала | Качественное выражение: достижение поставленных целей: рыночная доля, количество клиентов, узнаваемость бренда, лояльность клиентов, удовлетворенность клиентов и т.п., выполнение поставленных планов и т.п. |

Источник: составлено автором на основе [7]

Результативность понимается как достижение определенных целей деятельности, которые важны для формирования общего результата бизнеса (а им является прибыль). Эти цели связаны с маркетингом, продажами, затратами, возможно и с персоналом, иными ресурсами бизнеса. При оценке результативности необходимо анализировать отдачу на персонал, оборудование или иные основные средства, запасы, оборотные активы, расходы на маркетинг. Потому в числителе обычно – выручка (операционные доходы), а в знаменателе – то, отдача на что именно рассматривается. Естественно, операционные доходы в отдаче должны быть связаны с конкретно этими вложениями, которые находятся в знаменателе.

Эффективность (экономическая эффективность) – именно экономическая категория, характеризующаяся отношением финансового результата (операционной прибыли, чистой прибыли) к вложенным в бизнес ресурсам: текущим затратам, инвестициям, активам, капиталу. Именно финансовый результат является обобщающим показателем анализа эффективности бизнеса, деятельности предприятия [8]. Под затратами же можно понимать и авансированные затраты (вложения в капитал, в активы), и текущие затраты. Эффективность или «рентабельность» в данном случае предполагает оценку прибыльности вложений или прибыльности продаж.

Материалы и методы

Основные методы, которые связаны с анализом эффективности, можно также разделить на методы оценки результативности и методы оценки экономической эффективности.

Прежде всего, нужно рассмотреть показатели «отдачи на ресурсы», то есть, сколько дает для предприятия с точки зрения операционных доходов каждая денежная единица, вложенная в ресурс, либо каждая физическая единица используемого ресурса (таблица 2):

Таблица 2

Показатели отдачи (эффективности) ресурсов предприятия

| Ресурсы | Расчет |

| Основные фонды, оборудование и т.п. | Фондоотдача: |

| Отдача с площади (склада, торговой площади и т.п.). | |

| Материальные ресурсы (сырье и материалы) | Материалоотдача:

|

| Трудовые ресурсы | Производительность труда: |

| Производительность труда по затратам: | |

| Маркетинговые ресурсы | Отдача от затрат на маркетинг:

|

Источник: составлено автором по материалам [9]

Кроме этого, часто рассматриваются показатели оборачиваемости оборотных активов, их элементов, рассчитываются операционный и финансовый цикл предприятия.

Таблица 3

Показатели оборачиваемости (деловой активности)

| Показатель | Расчет |

| Коэффициент оборачиваемости | . Коб – коэффициент оборачиваемости; TR – выручка за период – средняя величина активов или пассивов (в т.ч. по группам) |

| Период оборота, дней | . Tоб – период оборота (в днях); TR – показатель выручки за период (могут использоваться и затраты); – средняя величина активов или пассивов (в т.ч. по группам); t – количество дней в периоде (если год – обычно берется 365 дней). |

Источник: составлено автором на основе [10].

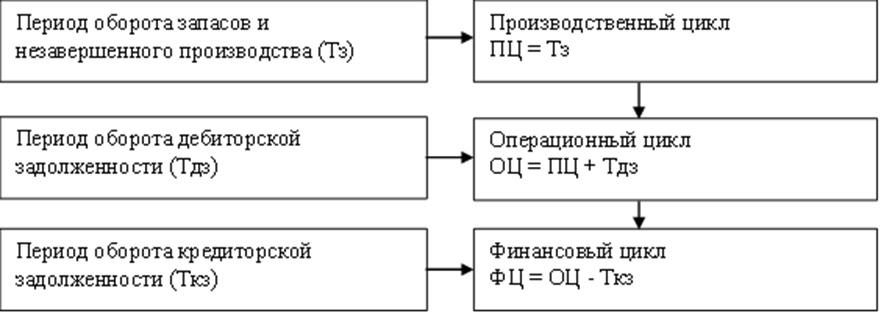

Соответственно, чем больше дней оборачивается актив или пассив, тем ниже его оборачиваемость. На основе этого показателя также рассчитываются производственный, операционный и финансовый циклы предприятия (рис.1):

Рисунок 1 – Производственный, операционный и финансовый цикл

Источник: составлено автором на основе [10].

Производственный цикл показывает, насколько долго вовлекаются ресурсы в производственную деятельность. Операционный цикл показывает, насколько долго вовлекаются ресурсы в производственно-коммерческую деятельность предприятия (до момента расчетов за товары и услуги). Финансовый цикл же показывает, насколько долго собственные и платные заемные (кредиты) ресурсы привлекаются для обеспечения производственно-коммерческой деятельности. Исключается кредиторская задолженность, поскольку она платной не является. Соответственно, чем выше финансовый цикл, тем больше могут быть либо финансовые расходы (требуется больше привлекать кредитов), либо альтернативные издержки владельца бизнеса.

Показатели рентабельности же отражают именно экономическую эффективность предприятия, основные из них представлены в таблице 3:

Таблица 4

Показатели рентабельности

| Показатель | Расчет |

| Показатели рентабельности текущей деятельности | |

| Рентабельность продаж (ROS) | OI – операционные доходы (выручка и прочие); EBIT – операционная прибыль (до уплаты процентов и налогов) |

| Рентабельность продаж по операционной прибыли до уплаты процентов, налогов, амортизации | EBITDA – операционная прибыль плюс амортизация |

| Рентабельность затрат (ROC) | – операционные расходы |

| Рентабельность продаж по валовой прибыли | – валовая прибыль (выручка за вычетом прямых расходов) по i-му продукту, направлению; – выручка по i-му продукту, направлению. |

| Показатели рентабельности вложений | |

| Рентабельность активов (ROA) | NI – чистая прибыль; – средняя величина общих активов предприятия |

| Рентабельность капитала (ROE) | – средняя величина капитала предприятия |

Источник: составлено автором на основе [11], [12]

Анализ рентабельности продаж помогает показать, какая доля операционной прибыли (или EBIDA – показателя, близкого по своей сути к денежному потоку, поскольку из затрат исключена амортизация) содержится в операционных доходах. Анализ рентабельности затрат помогает ответить на вопрос, в какой мере окупаются затраты, какая операционная прибыль на вложенные операционные затраты получается. Анализ рентабельности по валовой прибыли целесообразно проводить по отдельным продуктам и направлениям, чтобы понимать, какой из продуктов или какое из направлений бизнеса наиболее эффективно.

Анализ показателей рентабельности вложений уже показывает не просто отдачу в операционной деятельности, а общую отдачу от бизнеса для владельца. Анализ рентабельности активов позволяет дать ответ, какая отдача от активов как от вложения средств в бизнес имеется у фирмы, и если ставка кредитования ниже, то вполне реально привлекать кредиты, с учетом сохранения той же ставки рентабельности активов. Анализ рентабельности капитала позволяет понимать, насколько выгодно инвестированы в бизнес собственные средства предпринимателя (владельца бизнеса).

Рентабельность продаж влияет на рентабельность собственного капитала в конечном итоге, что можно проанализировать с помощью факторного анализа при использовании модели Дюпон:

(1)

где ROE – рентабельность собственного капитала;

ROA – рентабельность активов;

Nop – отношение операционной прибыли к чистой прибыли;

LR – коэффициент капитализации или «финансовый рычаг» (отношение пассивов к собственному капиталу, т.е. TA / E);

ROS – рентабельность продаж;

Ko – коэффициент оборачиваемости активов (NS / ) [13].

Обсуждение

Анализ показателей эффективности деятельности малого предприятия должен быть построен на получении ответов на исследовательские вопросы, которые в будущем бы позволили принять решения о том, что необходимо сделать для повышения эффективности.

Очевидно, что показатели использования ресурсов необходимо анализировать в первую очередь. Требуется рассчитать показатели эффективности использования основных средств, но только если такие есть (не в аренде), и если они действительно способствуют получению дохода (например, в торговле, в общественном питании площадь помещения может влиять на это, а в ряде видов услуг нет). Требуется рассчитать эффективность использования трудовых ресурсов, хотя и здесь многое зависит от специфики деятельности, и трудоемкость в каждом виде бизнеса неодинакова. Возможно, снижение эффективности использования трудовых ресурсов свидетельствует о необходимости оптимизации численности или размера оплаты труда, необходимости большей привязки результатов деятельности к оплате труда. Также требуется рассчитать эффективность маркетинга, сопоставить ее изменение по периодам, сравнить динамику маркетинговых расходов и продаж. Должен быть получен ответ на вопрос, насколько эффективно используется каждый из видов ресурсов, как изменилась эффективность их использования по сравнению с прошлыми периодами.

Анализ показателей деловой активности для предприятия малого бизнеса целесообразно рассчитывать, если имеются большие запасы, дебиторская и кредиторская задолженность, используются механизма отсрочки платежей как в расчетах с поставщиками и заказчиками, так и с покупателями и подрядчиками. Если ничего этого нет, такой расчет также не принесет значимых результатов. При расчете финансового цикла целесообразно отслеживать его изменение, при его росте рассчитывать дополнительные финансовые потери на привлечение кредитов, либо на привлечение собственного капитала – нераспределенной прибыли (которая могла бы быть и выплачена собственникам бизнеса).

Анализ рентабельности целесообразно всегда начитать с рентабельности продаж по валовой прибыли и общей рентабельности продаж. Надо выявить, какие продукты и направления приносят максимум эффекта при продажах, какие минимум. При анализе общей рентабельности продаж, если показатель небольшой, целесообразно будет рассчитать его с использованием EBITDA (если у фирмы есть основные средства и амортизация), поскольку в капиталоёмком бизнесе амортизация может оказывать существенное значение на операционные расходы, особенно если она учитывается ускоренно.

Далее требуется рассчитать рентабельность активов и капитала, чтобы понимать, выгодно ли вкладывать в бизнес даже заемные ресурсы (по итогам анализа рентабельности активов) и выгодно ли вложен собственный капитал (по итогам анализа рентабельности капитала).

Если имеются данные по использованию ресурсов, по экономической эффективности конкурентов, следует сравнивать с ними, поскольку чем выше эффективность бизнеса по сравнению с конкурентами – тем больше у бизнеса конкурентных преимуществ.

Заключение

Таким образом, эффективность – это отношение результата к затратам. Затраты бизнесе могут рассматриваться узко – как операционные расходы на ведение деятельности, либо широко – как авансированные вложения в активы или конкретно в собственный капитал. Близкое понятие к эффективности – результативность, под которой чаще всего понимают эффективность использования ресурсов (основных средств, трудовых ресурсов, маркетинга, оборотных средств, в том числе, запасов, дебиторской задолженности и расчетов).

В соответствие с этим рассчитываются показатели отдачи от основных средств, персонала, маркетинговых расходов, показатели деловой активности (коэффициенты и периода оборота, в первую очередь, оборотных средств, а также конкретно запасов, дебиторской и кредиторской задолженности), показатели производственного, операционного и финансового цикла.

Для малого бизнеса анализ в этих направлениях (результативность, в том числе, деловая активность и экономическая эффективность – рентабельность) – важное направление анализа, позволяющее дать ответы на вопросы: насколько эффективно используются ресурсы и как эта эффективность меняется; как изменился финансовый цикл и как это повлияло на финансовые расходы или альтернативные издержки бизнеса; насколько эффективно каждое направление бизнеса или продукт; насколько эффективна в целом операционная деятельность (в том числе, без учета расходов на амортизацию); насколько эффективны вложения в бизнес, в том числе, в сопоставлении со ставками привлечения кредитов; насколько эффективно вложение в бизнес собственного капитала. Рассчитанные показатели сравниваются в динамике, а при возможности – и с показателями основных конкурентов.

Библиографический список

1. Кодекс Республики Казахстан от 29 октября 2015 года № 375-V «Предпринимательский кодекс Республики Казахстан» (с изм. на 06.07.2021 г.) // ИС Параграф. – URL: https://online.zakon.kz/Document/?doc_id=382598542. Штеле, Е.А., Вечерковская О.Б. К вопросу о понятии «эффективность» // Экономический анализ: теория и практика. – 2017. – №5 (464). – с.935-947.

3. McConnell, C.R., Brue, S.L., Flynn, S.M. Economics: Principles, Problems, and Policies. 21st edition. – New York: McGraw-Hill, 2018. – 540 p.

4. Pareto, V. Manual of Political Economy: A Critical and Variorum Edition. – London: OUP Oxford, 2014. – 315 p.

5. Mescon, M.Kh., Albert, M., Hedouri, F. Fundamentals of management. Moscow: Publishing House Williams, 2016.

6. Druker, P.E. The Effective Executive. – Moscow: Exmo, 2014. – 315 p.

7. Pyszka, A. Istota efektywności. Definicje i wymiary, Studia Ekonomiczne // Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach. – 2015. – №230. – s.13-26.

8. Надольская, Н.А. Экономический анализ хозяйственной деятельности предприятия. – Екатеринбург: УрГЭУ, 2017. – 350 c.

9. Бородай, В.А., Галенко, Е.В., Дегтева, Л.В. Экономика предприятия (организации). – Н.Новгород: Профессиональная наука, 2018. – 500 с.

10. Борщева, А.В., Хайк, М. Эффективные технологии анализа деловой активности и рентабельности организации // Бизнес и дизайн ревю. – 2018. – №3 (11). – с.10-17.

11. Хамчуков, Д.Ю. Использование показателей рентабельности для сравнительного анализа эффективности работы промышленности // Белорусский экономический журнал. – 2015. – №2(71). – c.110-133.

12. Бурлака, Е.В. Анализ рентабельности деятельности предприятия // Молодой ученый. – 2017. – №12. – с. 243-245.

13. Уланова, Н.К., Гущина Е.Ю., Привалова О.Ю. Модифицированная модель Дюпона в финансовой модели компании // Экономика и бизнес: теория и практика. – 2018. – №6. – с.174-181