Abstract: The article describes the basic provisions on the application of a service-oriented approach in the activities of the customs authorities of the Russian Federation in the digital economy. The principles of development of the Federal Customs Service until 2020 are considered. Identifies the main directions of improving the activity of the customs bodies of the Russian Federation in view of the introduction of advanced customs technologies.

Keywords: advanced customs technologies, service-oriented approach, strategic directions of development, customs authorities, transformation of customs administration, e-customs.

В настоящее время в Евразийском экономическом союзе (далее – ЕАЭС, Союз) происходит ряд закономерных изменений в таможенной сфере. В январе 2018 года Таможенный кодекс ЕАЭС (далее – ТК ЕАЭС) вступил в силу. Стоит отметить, что это первый документ, созданный наднациональным органом регулирования интеграционного объединения – Евразийской экономической комиссией (далее – ЕЭК, Комиссия) совместно с государственными органами государств-членов ЕАЭС и бизнес-сообществом.

Федеральная таможенная служба (далее – ФТС России) нацелена на эффективное, своевременное и качественное предоставление таможенных услуг участникам внешнеэкономической деятельности (далее – участники ВЭД). Сегодня происходит трансформация таможни в «сервисную таможню», переход от концепции «бизнес для таможни» к реализации функции «таможня для бизнеса». Сервисно-ориентированный подход содействует внешнеэкономической деятельности, в частности позволяет участнику ВЭД выбрать оптимальный вариант перемещения товаров и транспортных средств через таможенную границу ЕАЭС, определить таможенную процедуру и предоставить декларацию на товары и необходимые для таможенного декларирования документы в электронном виде.

Сервисная парадигма таможенного администрирования формирует качественно новую систему отношений между таможенными администрациями и бизнес-структурами, позволяющую участникам ВЭД единожды предоставлять в электронном виде документы и сведения, а таможенным органам использовать их на различных этапах для проверки и контроля.

Принципиальные изменения в деятельности таможенных органов достигаются путем внедрения сервисно-ориентированных таможенных технологий. Данные таможенные технологии нацелены на автоматизацию и информатизацию процессов, протекающих в таможенных органах. При этом исключаются или практически сводятся к минимуму прямые контакты должностного лица таможенного органа и участника внешнеэкономической деятельности.

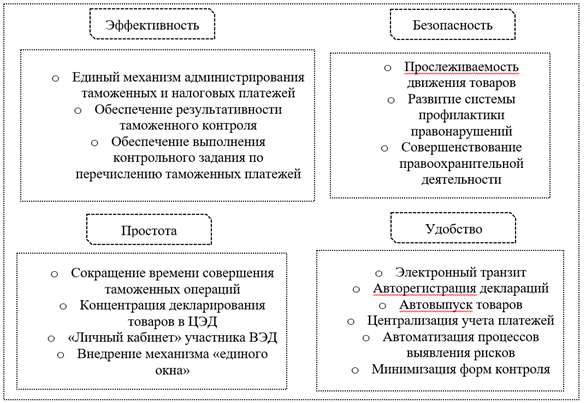

В «Комплексной программе развития ФТС России на период до 2020 года» (далее – Комплексная программа) заложены следующие принципы работы таможенных органов – эффективность и безопасность (для государства), простота и удобство (для участников ВЭД) [1]. На рисунке 1 можно увидеть составляющие элементы данных принципов.

Рисунок 1. Принципы развития ФТС России до 2020 года

В настоящее время успешно внедряются сервисно-ориентированные таможенных технологии, направленные на упрощение и ускорение таможенных операций, обеспечение достоверности таможенного контроля и снижение нагрузки на участников ВЭД при взаимодействии с таможенными администрациями. Рассмотрим основные направления развития таможенных органов на основе сервисно-ориентированного подхода.

- Электронное декларирование.

Активное внедрение перспективных таможенных технологий является приоритетным направлением деятельности таможенных органов. В частности, применение электронного декларирования существенно ускоряет и упрощает процесс совершения таможенных операций [2].

- Концентрация декларационного массива в центрах электронного декларирования (далее – ЦЭД).

Особое внимание таможенные органы уделяют концентрации декларирования товаров в центрах электронного декларирования, в основе возникновения которых лежит переход к системе электронного декларирования. Стоит отметить, что ЦЭДы работают только с электронными документами, при этом исключается личный контакт должностных лиц таможенных органов и участников внешнеэкономической деятельности.

- Автоматическая регистрация декларации на товары.

В настоящее время без прямого участия должностного лица таможенного органа может быть осуществлена регистрация декларации на товары, при условии ее подачи с использованием ресурса «Интернет». Достоверность поданных сведений, электронная подпись, уплата таможенных платежей и так далее проверяются с помощью информационных таможенных технологий, в том числе специальных компьютерных программ.

- Электронный транзит.

Данная технология позволяет сократить или исключить вовсе бумажный документооборот, повысив при этом уровень прозрачность совершения таможенных операций при таможенной процедуре транзит. Реализация технологии напрямую связана с переводом документов в электронный вид. Такие документы должны быть равноценны оригиналам и заверены электронной подписью.

- Перенос таможенного контроля на этап после выпуска товаров.

В настоящее время у таможенных органов «двойственная» задача – всецело содействовать торговле и качественно обеспечивать контроль. Мировые тенденции таковы, что нагрузка такого контроля переносится на этап после выпуска товара вместо этапа декларирования.

- Механизм «единого окна».

Одним из действенных инструментов упрощения процедур торговли является механизм «единого окна». Благодаря его активному внедрению появляется возможность осуществления внешнеэкономической деятельности с помощью сети Интернет (в частности из «личного кабинета участника ВЭД») и использования юридически значимых данных, переведенных в электронный формат [2].

- Единый информационный портал.

Порталами называют сайты с удобными сервисами для работы. При разработке портала таможенных органов важно, чтобы участник ВЭД мог легко найти нужную услугу, быстро понять, как ей воспользоваться, и не допустить ошибок при заполнении документов.

Далее проанализируем основные направления развития таможенных органов на основе сервисно-ориентированного подхода. В рамках анализа будем руководствоваться экспертными оценками текущего состояния внедрения сервисно-ориентированных таможенных технологий: 0 – направление проводить не планируется; 1 – проведение направления планируется; 2 – направление в процессе реализации; 3 – направление реализовано.

- Электронное декларирование.

Включение в работу таможенных органов передовых информационных технологий качественно повышает уровень оказываемых таможней бизнесу услуг, в том числе новых, а также существенно ускоряет время совершения таможенных операций и способствует повышению информационной безопасности. В настоящее время в России 100% деклараций на товары подается в электронной форме. Оценка направления – 3.

- Концентрация декларационного массива в ЦЭД.

Реализация данного направления позволит достичь следующих результатов:

1) экономия ресурсов (материальных и трудовых) таможни и бизнеса;

2) существенное сокращение времени выполнения таможенных операций и проведения таможенного контроля;

3) снижение коррупции.

В соответствии с поручениями Президента Российской Федерации, Правительства Российской Федерации по реформированию системы таможенных органов в период с 2018 года по 2020 год, проводятся работы по разработке ЦЭДов и единой сети электронных таможен [3]. Оценка направления – 2.

- Автоматическая регистрация декларации на товары.

В настоящее время таможенные органы работают в автоматическом режиме только с электронными декларациями на экспортируемые товары. В ближайшее время система будет настроена на выпуск импортных деклараций на товары. Необходимо отметить, что кроме ускорения таможенных формальностей в данном случае исключается коррупционная составляющая. Оценка направления – 1.

- Электронный транзит.

В порядке эксперимента с февраля 2015 года в таможенных органах осуществляется оформление электронных транзитных деклараций. С марта 2017 года в соответствии с Порядком, утвержденным приказом Министерства финансов от 30.08.2016 №144н данная технология применяется регулярно [4]. Комплексной программой были установлены «целевые показатели», один из которых – «Доля транзитных деклараций, оформленных в электронной форме», установлен в значении 45% до конца 2017 года, на 2018 год – 65%, 2019-й – 75%, к концу 2020 года он должен составить 99% [1]. Оценка направления – 2.

- Перенос таможенного контроля на этап после выпуска товаров.

Постконтроль в таможенных органах России в настоящее время является важным направлением развития таможенной службы и проводится с учетом Комплексной программы и Стратегии 2020. Постконтроль способствует снижению расходов участников ВЭД, в частности связанных с временным хранением товаров, простоем транспортных средств и проведением таможенных досмотров. Внедрение в таможенные органы комплексного подхода по организации постконтроля обеспечивает эффективность проверок. Оценка направления – 3.

- Механизм «единого окна».

Особенности развития и внедрения механизма «единого окна» в России осуществляются исходя из договоренностей, закрепленных нормативными правовыми актами Союза. Координацию реализации проекта с 2014 года осуществляет Рабочая группа по созданию и развитию национального сегмента Российской Федерации международных информационных систем развития цифровой экономики при подкомиссии по экономической интеграции Правительственной комиссии по экономическому развитию и интеграции [5]. Тем не менее в настоящее время не существует системы выдачи электронных разрешительных документов, не реализован национальный портал «единого окна» в таможенных органах и по-прежнему не утверждена сама Концепция развития национального механизма «единого окна». Оценка направления – 2.

- Единый информационный портал.

«Личный кабинет участника ВЭД» (далее – Личный кабинет) имеет своей целью информационное взаимодействие между участниками внешнеэкономической деятельности и таможенными органами по вопросам, возникающим в процессе импорта/экспорта товара. Участникам ВЭД предоставлены следующие возможности: составлять необходимые документы в электронном виде и направлять в таможенные органы; хранить данные документы в электронном виде, а также запрашивать и получать необходимую информацию от таможенных органов [6]. Тем не менее у ФТС России еще нет технологий, позволяющих участнику ВЭД отследить движение поставки, подавать документы, связанные с корректировкой, обеспечением, отзывом деклараций. Оценка направления – 2.

Анализ направлений развития таможенных органов на основе сервисно-ориентированного подхода показал, что наиболее значимые результаты достигнуты по следующим направлениям: электронное декларирование и перенос таможенного контроля на этап после выпуска товаров (рисунок 2).

Рисунок 2. Комплексная оценка текущего состояния внедрения сервисно-ориентированных таможенных технологий

В направлениях электронный транзит и единый информационный портал для заинтересованных лиц на данный момент создана правовая основа, но все еще сохраняются главным образом традиционные «бумажные» технологии взаимодействия участников ВЭД и государственных органов.

На основе вышеизложенного, можно сделать вывод о том, что современное состояние внедрения сервисного подхода в деятельность таможенных органов имеет свои особенности, которые вызваны укреплением взаимодействия таможни и бизнес-сообщества, а также стремлением таможенных органов эффективно, своевременно и качественно предоставлять таможенные услуги участникам внешнеэкономической деятельности. Направления развития таможенных органов на основе сервисно-ориентированного подхода подкреплены реально существующими техническими и кадровыми ресурсами и имеет своей целью достижение целей, заложенных в Комплексной программе.

Библиографический список

1. Приказ Федеральной таможенной службы России от 27.06.2017 №1065 «О решении Коллегии ФТС России от 25 мая 2017 года «О комплексной программе развития ФТС России на период до 2020 года»» // СПС «Консультант Плюс».2. Макрусев В.В. Особенности формирования и направления реализации концепции сервисно-ориентированного таможенного администрирования // Таможенное дело и внешнеэкономическая деятельность компаний. 2017. № 2 (3). С. 121-136.

3. Сальникова А.В. Центры электронного декларирования как основа электронной таможни // Вестник Сибирского института бизнеса и информационных технологий № 3 (27) 2018. С. 49-53.

4. Приказ Минфина России от 30.08.2016 г. №144н «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном контроле, таможенном декларировании и выпуске (отказе в выпуске) товаров, помещаемых под таможенную процедуру таможенного транзита, в электронной форме» // СПС «Консультант Плюс».

5. Постановления Правительства Российской Федерации от 12.05. 2017 №561 «О реализации основных направлений развития механизма «Единого окна» в системе регулирования внешнеэкономической деятельности» // СПС «Консультант Плюс».

6. Официальный сайт ФТС России: Личный кабинет участника ВЭД (Информационные сервисы): Режим доступа: http://edata.customs.ru/FtsPersonalCabinetWeb/Services. (Дата обращения: 01.04.2019).