Abstract: The increase in the types of crypto assets, the growth of these markets are accompanied by an increase in investment risks and the instability of financial markets in general. The development of effective regulation crypto assets is hindered, among other things, by the incompleteness and debatable issues of theory. The purpose of this article is an ordering of ideas about the structure and features of crypto assets. Methods used include: analysis and synthesis, induction and deduction, comparison, structuring, classification. The types of crypto assets are structured, classifications are presented: tokens by types of indirect rights, stablecoins by types of collateral, digital currencies of central banks by functional purpose and issuance technology. Disclosed are ways to acquire cryptocurrencies by an investor and the specifics of issuing tokens. It was concluded that the variety of types of cryptocurrencies makes it advisable to apply the "umbrella" regulation approach.

Keywords: digital financial assets, tokens, cryptocurrencies, digital currencies of central banks, "umbrella" regulation.

Введение

На практике цифровые финансовые активы известны уже более 10 лет, но в теории многие вопросы остаются дискуссионными. В их числе понятие криптоактива, структура рынков криптоактивов и их особенности. Отсутствие единообразного представления о понятиях и структуре, равно как и общих воззрений на теоретические аспекты исследования рынков криптоактивов препятствует разработке эффективных мер их регулирования. Наблюдаемый в последние годы рост рынков криптоактивов сопровождается ростом сопутствующих рисков и увеличением волатильности финансовых рынков и их нестабильности [1,2].

В связи с этим целью данной статьи является определенное упорядочение представлений о структуре и особенностях криптоактивов. Объектом исследования являются виды криптоактивов. В числе используемых методов исследования – ключевой набор методов научного познания (анализ и синтез, индукция и дедукция, сравнение, структурирование, классификация), позволяющих осуществить анализ объекта исследования.

Анализ структуры рынков криптоактивов

Исходным дискуссионным вопросом является определение криптоактива. Согласно позиции Центрального банка РФ, это «актив, который существует в цифровом виде или является цифровым представлением другого актива и создан с применением технологии распределенных реестров» [3].

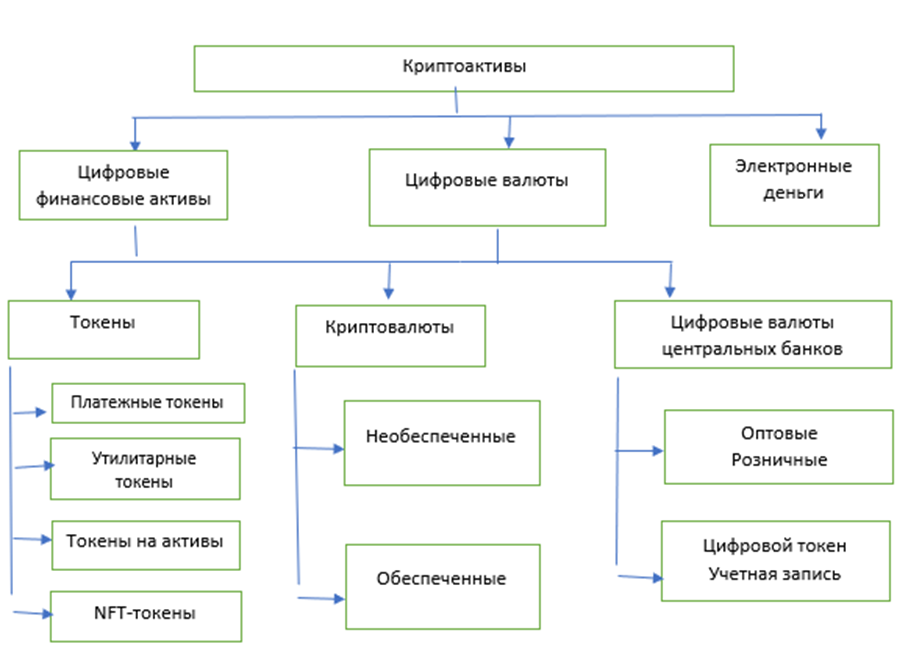

Криптоактивы – это широкое понятие, включающее «цифровые финансовые активы, электронные деньги и цифровые валюты» [4].

Цифровые финансовые активы – это определенные цифровые права. Раскроем это определение, указав, какие именно права предоставляют такие активы, — это «права по эмиссионным ценным бумагам, право участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг и денежные требования» [5].

Если мы сравним закрепленные в законе [5] определения с терминами криптовалютного рынка, то окажется, что определению цифровых финансовых активов соответствуют:

- токены;

- криптовалюты: необеспеченные и обеспеченные (стейлбкоины).

Рассмотрим каждый вид цифрового финансового актива подробнее. Токен представляет собой цифровой финансовый актив, который применяется в целях закрепления за его владельцем определенных прав. Например, платежные токены, посредством которых можно совершать покупки, продажи и другие финансовые операции; утилитарные токены, которые предоставляют доступ к товарам или услугам; токены, дающие право на пользование активами (в их числе, токены-акции, они же цифровые аналоги акций; кредитные токены, они же цифровые аналоги долговых ценных бумаг); невзаимозаменяемые токены (NFT-токены), которые уникальны и неделимы, это токены на предметы искусства).

Рассмотрим, как согласно законодательству предполагается организовать выпуск токенов. Индивидуальный предприниматель или юридическое лицо принимает решение заняться бизнесом по выпуску цифровых финансовых активов (токенов). Он обращается к другому лицу, которое обладает техническими и другими специальными возможностями и может выступить оператором информационной системы. После этого, в такой информационной системе осуществляется выпуск цифровых финансовых активов (токенов). Какие это будут права и в каком объеме, по какой цене они будут предлагаться инвесторам – вся эта информация содержится в решении о выпуске цифровых финансовых активов (токенов). Для того, чтобы стало возможным реализовать права по цифровым финансовым активам необходимо появление их собственника. Первым обладателем цифрового финансового актива становится лицо, о зачислении актива которому вносится запись в информационной системе. Конечно, эта запись отражает приобретение цифрового финансового актива, то есть акт товарно-денежного обмена цифрового финансового актива на деньги.

Первый обладатель цифровых финансовых активов может по-разному распорядиться ими. Он может держать их до наступления момента их исполнения или иных причин прекращения обязательств. Он может перепродать их другим инвесторам, в том числе тем, которые не являются пользователями данной информационной системы.

На начало 2022 года, то есть спустя почти два года после выхода закона о цифровых финансовых активов, круг эмитентов таких активов все еще очень узок. Так, самыми известными претендентами на выпуск цифровых финансовых активов являются «Норильский никель» и Сбербанк. У Норникеля есть опыт выпуска цифровых финансовых активов за рубежом. Так, компанией были выпущены первые в мире токены на металлы, обеспеченные физическими металлами: индустриальные (для производителей, обеспечением выступают медь и палладий) и инвестиционные (золото, палладий, серебро и платина). В России для обращения цифровых финансовых активов Норникель организует площадку «Атомайз». [6]

Сбербанк планирует выпуск сберкоина, «который имеет технические свойства криптовалют, в частности, учитывается токенами в блокчейн-сети, его можно программировать в смарт-контрактах». [7]

Возможной причиной длительного старта рынка цифровых финансовых активов в России является фактическое отсутствие в законе о цифровых финансовых активах положений, объясняющих статус криптовалют. В документе осталось лишь определение цифровой валюты и указание на возможности ее использования как объекта купли-продажи, наследования, залога и невозможность ее использования как средства платежа. Согласно закону, «цифровая валюта представляет собой совокупность электронных данных, содержащихся в информационной системе, имеющих следующие характеристики:

А) данные предлагаются и/или могут быть приняты в качестве инвестиций и/или средства платежа, не являющегося денежной единицей РФ, денежной единицей иностранного государства и/или международной денежной или расчетной единицей,

Б) в отношении данных отсутствует лицо, обязанное перед каждым обладателем таких электронных данных,

В) существуют оператор и/или узлы информационной системы, обязанные только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению/изменению записей в такую информационную систему ее правилам» [5].

Цифровые валюты, в свою очередь, делятся на криптовалюты и цифровые валюты центральных банков.

Криптовалюта – это удобное платежное средство, потенциально привлекательное с инвестиционной точки зрения. С её помощью создана возможность анонимизации платежей и обхода регуляторных ограничений за счет устранения посредников (банков и платежных систем) и передачи функции верификации проводимых транзакций в систему распределенных реестров.

К настоящему времени сложилось два вида криптовалют: необеспеченные и обеспеченные.

Необеспеченные криптовалюты, как следует из названия, представляют собой криптоактивы, обеспечение у которых отсутствует, они не могут быть погашены у эмитента, и на практике используются как средство платежа. Необеспеченные криптовалюты – это появившийся исторически первым биткоин и его альтернативы, среди которых наиболее распространены эфириум, XRP и лайткоин. Много внимания инвесторы уделяют динамике курса биткоина, его взлетам и падениям. Действительно, большой размах колебаний курса, чувствительность к новостному потоку – отличительные черты необеспеченных криптовалют, которые делают их одновременно и привлекательными, и опасными для частного инвестора.

Более стабильны и менее волатильны обеспеченные криптовалюты (они же стейблкоины). Не будет преувеличением сказать, что обеспечение, которым могут быть фиатные деньги, ценные бумаги, товары, является якорем, помогающим им стабилизировать волатильность. Примерами таких стейблкоинов являются Tether, обеспеченная долларом, и DGX, обеспеченная золотом. Также возможна ситуация с отсутствием обеспечения у стейблкоинов, но наличием специальной информационной системы, ограничивающей их волатильность, например, криптовалюта Terra поддерживается корзиной стейблкоинов, привязанных к разным фиатным деньгам.

Выделяют четыре основных способа приобретения криптовалют.

Во-первых, это майнинг. Майнинг можно охарактеризовать как использование лицом принадлежащего ему оборудования для выполнения расчетов, необходимых для функционирования системы распределенного реестра определенного криптоактива. Такой способ приобретения криптовалют фактически означает их создание, он возможен, так как криптовалютная единица представляет собой последовательность символов, рассчитанную в соответствии с определенным математическим алгоритмом. Майнинг требует соответствующего оборудования и затрат электроэнергии на его работу. Однако поскольку для вычисления каждой последующей единицы криптовалют необходимо больше ресурсов, чем для предыдущей, а количество криптовалюты в принципе ограничено, то рано или поздно майнинг может перестать существовать как способ приобретения криптовалют.

Во-вторых, покупка криптовалют на криптобиржах. На криптобиржах возможны такие операции, как: покупка/продажа криптовалют, ведение криптокошельков и счетов инвесторов, торговые операции с криптовалютой, обмен криптовалют на обычные деньги.

В-третьих, покупка криптовалют вне криптобирж – непосредственно у владельцев криптовалют, в криптообменниках, телеграм-ботах, на интернет-сайтах.

В-четвертых, это приобретение инвестиционных продуктов, основанных на криптоактивах. Среди них наиболее известны криптовалютные хедж-фонды, криптовалютные биржевые фонды, производные финансовые инструменты на криптовалюту (например, фьючерсы на биткоин).

Еще одним видом цифровых валют, заслуживающих внимания, являются цифровые валюты центральных банков.

Рассмотренные выше необеспеченные и обеспеченные криптовалюты выпускаются частными лицами и организациями. Однако государства, в лице своих центральных банков, не остаются в стороне от процесса всеобщей криптоизации, и активно работают над воплощением идеи выпуска цифровых валют центральных банков, например, проекты цифрового рубля, цифрового юаня и другие. Это так называемая третья форма денег (первая форма – наличные, вторая форма – безналичные), которая имеет такой же технологический базис, что и криптовалюты. Но в отличие от криптовалют цифровые валюты центральных банков могут выполнять все функции денег, а операции с ними лишены анонимности.

Причины возникновения интереса к цифровым валютам центральных банков различны. Основной причиной, на наш взгляд, является цифровизация экономики, которая с одной стороны, ведет к снижению спроса на наличные деньги в пользу роста безналичных платежей, а с другой – к активному распространению криптовалют. Рост доли криптовалют в платежах и расчетах создает угрозу вытеснения из обращения наличных и безналичных денежных средств, выпускаемых центробанком. Таким образом, цифровые валюты центральных банков призваны стать конкурентом криптовалютам. Другие причины связаны с национальными особенностями. В странах, где уже достаточно низка доля наличного денежного обращения, внедрение цифровых валют направлено на поддержание национального спроса на денежные средства, выпускаемые центробанком. Другие страны стремятся внедрить цифровые валюты центральных банков, чтобы сохранить место своих валют на мировой арене или же расширить использование своих валют в международных экономических отношениях. И наконец, есть страны, в которых внедрение цифровой валюты позволит решить проблемы доступности финансовых услуг и усилить контроль за денежным оборотом.

Лучше или хуже третья форма денег двух предыдущих форм? Все зависит от ответов на два вопроса. Первый вопрос касается уровня анонимности для граждан и организаций, который может гарантировать цифровая валюта. Есть опасения, и они небеспочвенны, о возможности установления тотального цифрового контроля над всеми операциями. Второй вопрос связан со степенью безопасности цифровой валюты центральных банков от киберпреступлений. В настоящее время национальные банковские системы стран мира в совокупности из-за кибератак ежегодно теряют до 300 млрд долл, что сопоставимо с размером годового российского бюджета. Но пока страны находятся в поиске ответов на эти вопросы.

Больше определенности существует в вопросе о видах цифровых валют центрального банка. Мы остановимся на основных признаках классификации [8]. Во-первых, по функциональному назначению выделяют оптовые и розничные цифровые валюты центральных банков. Оптовые цифровые валюты доступны преимущественно институциональным игрокам, в том числе финансовым организациям, и предназначены для увеличения скорости совершаемых сделок. Розничные цифровые валюты доступны широкому кругу участников рынка, в том числе населению, являются альтернативой традиционным формам денег. Во-вторых, по технологии выпуска цифровые валюты могут существовать либо в форме цифровых токенов, либо в форме учетных записей на расчетных счетах.

Конечно, практическое внедрение цифровой валюты центрального банка – это очень небыстрый и непростой процесс, в ходе которого вопросов возникает больше, чем теория денег предлагает ответов.

На начало 2022 г. ни в одной стране мира не введена в действие третья форма денег. Хотя такие страны, как Китай и Швеция, более других продвинулись на этом пути. В России тестирование прототипа платформы цифрового рубля проводится совместно с участниками финансового рынка в течение 2022 года.

Выводы

В статье раскрыто понятие криптоактива и определены виды криптоактивов: цифровые финансовые активы, электронные деньги и цифровые валюты. Расширенная структура криптоактивов представлена на рисунке 1.

Рисунок 1 — Расширенная структура криптоактивов (составлено автором)

В свою очередь, каждый из этих видов может быть классифицирован более подробно. Так, цифровые финансовые активы, исходя из российского законодательства, включают в себя токены и криптовалюты.

Токены в зависимости от вида предоставляемых прав распадаются еще на четыре категории, перечень которых, очевидно, будет расширяться по мере развития технологий.

Широко известные цифровые финансовые активы – это криптовалюты. В зависимости от наличия обеспечения их делят на необеспеченные и обеспеченные (стейблкоины). Стейблкоины появились позже необеспеченных криптовалют, когда стали очевидны существенная волатильность актива и его крайняя чувствительность к новостному потоку, в связи с чем потребовалась привязка к обеспечению для сокращения волатильности.

В целях вытеснения криптовалют из обращения, а также по ряду других причин многие страны разрабатывают проекты цифровых валют центральных банков, которые в отличие от криптовалют могут выполнять все функции денег и лишены анонимности. Для классификации цифровых валют центральных банков используют два ключевых признака: функциональное назначение и форма выпуска.

Заключение

Таким образом, со времени запуска в 2008 г. первой криптовалюты биткоина количество видов криптоактивов существенно возросло. Общими их чертами являются цифровая природа и, соответственно, доступ к активам только через различные информационные системы. То есть в отличие от ценных бумаг и кредитов, зародившихся и существовавших долгое время в бумажном виде, криптоактивы и зародились, и существуют только в виде электронном.

Различия в видах криптоактивов вызваны их содержательными характеристиками.

Позволим высказать предположение, что возможным практическим выводом по итогам анализа видов криптоактивов и их особенностей является потребность в использовании подхода «зонтичного регулирования». Применение данного подхода позволит сформулировать общие регулятивные требования, нацеленные на цифровую природу активов, их выпуск и обращение в рамках информационных систем, а также отдельные регулятивные требования к каждому виду активов, учитывающие содержательную характеристику каждого вида.

Библиографический список

1. Chimienti M. T., Kochanska U., Pinna A. Understanding the crypto-asset phenomenon, its risks and measurement issues // Economic Bulletin Articles. European Central Bank. – 2019. - vol. 5.2. Столбов М.И. К десятилетию рынка криптовалют: текущее состояние и перспективы // Вопросы экономики. – 2019. - №5. – С.136-148.

3. Криптовалюты: тренды, риски, меры. Доклад для общественных консультаций. Банк России. – М., 2022. – 37 с.

4. Ankenbrand T., Bieri D., Cortivo R., Hoehener J. and Hardjono T. Proposal for a Comprehensive (Crypto) Asset Taxonomy // 2020 Crypto Valley Conference on Blockchain Technology (CVCBT). 2020, pp. 16-26. doi: 10.1109/CVCBT50464.2020.00006.

5. Законодательные материалы. О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон : [принят Государственной Думой 22 июля 2020 г.] // СПС Консультант-плюс.

6. Первой компанией в криптореестре ЦБ стал эмитент токенов «Норникеля» // Коммерсант. 2022. 3 фев.

7. Сбербанк назвал сроки выпуска собственного стейблкоина. - Режим доступа: https://www.rbc.ru/crypto/news/60097b119a794709a55eb079 (дата обращения 06.06.2022).

8. Кочергин Д.А. Цифровые валюты центральных банков: мировой опыт // Мировая экономика и международные отношения. – 2021. – Том 65. - № 5. - С.68-77.