Abstract: The study substantiates the importance of the tax policy of the Russian Federation. It reveals the basic rights and obligations of taxpayers and tax authorities. The study highlights the main directions of the tax policy for the period up to 2021, taking into account a number of budget and tax initiatives aimed at creating stable tax conditions and improving the processes of tax administration.

Keywords: taxpayers, tax administration, tax policy, budget, States, rights and obligations.

Рыночная экономика в настоящее время не может в полном объеме обеспечить наиболее эффективное распределение производительных сил, поэтому необходимо вмешательство государства. Данная практика используется во многих странах, ее частью выступает налоговая политика. На сегодняшний день ее проводит каждая страна мира. Это выражается в комплексе мероприятий, направленных на формирование налоговой системы [1, 2].

В свою очередь проводимая в Российской Федерации налоговая политика обеспечивается законодательством в виде Налогового кодекса РФ, а также законов о налогах и сборах, принятых на территории соответствующих субъектов РФ, а также иными нормативно-правовыми актами. Частью налоговой системы выступает уплата налогов и сборов налогоплательщиками. Обязанность уплачивать страховые взносы, налоги, сборы согласно налоговому законодательству возложена на организации и физические лица [3, 4].

С учетом действующих правил, налогоплательщиком выступают дееспособные граждане и организации, которые имеют обязанность по уплате соответствующих налогов и сборов. В них входят физические лица, юридические лица и филиалы, осуществляющие деятельность, разрешенную в Российской Федерации, и зарегистрированные на территории Российской Федерации, иностранные компании и корпоративные объединения, которые были созданы на территории Российской Федерации. Налогоплательщик имеет ряд прав и обязанностей, которые отражены в Налоговом кодексе Российской Федерации. Основные права налогоплательщиков включают в себя получение письменных разъяснений от Министерства финансов, также получение бесплатной информации о налогах и сборах, действующих в данный момент. Данная группа прав раскрывается в 1, 2 и 9 пунктах ст. 21 НК РФ, и направлена на создание выгодных условий для налогоплательщиков по осуществлению своих обязанностей [5, 6].

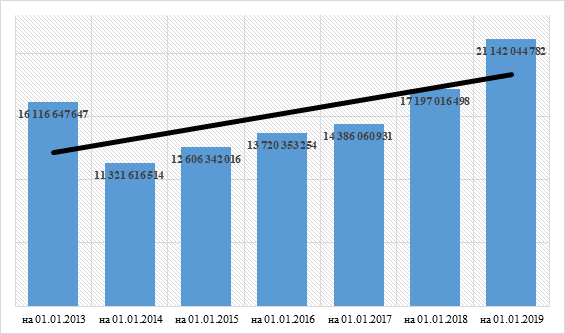

Кроме этого, основными выступают права, обеспечивающие экономическую составляющую налогоплательщиков, то есть использование налоговых льгот, получение отсрочки на определенный период, рассрочки или инвестиционного налогового кредита и другие права, связанные с финансовой выгодой для налогоплательщиков. Данные права наиболее полно раскрываются в 3, 4, 5 и 14 пунктах ст. 21 законодательства [7, 8]. Пункты 6, 7, 8 и 10 ст. 21 НК РФ направлены на защиту интересов налогоплательщиков и сохранению законности по отношению к налоговым органам. При этом основные обязанности налогоплательщиков заключаются в уплате соответствующих налогов и сборов, а также постановлении на учет и предоставлении своевременной информации в налоговые органы информации о доходах (расходах), объектах налогообложения, требуемых документах и т.д. (рис. 1)

Рисунок 1. Динамика поступлений налогов, сборов и взносов в консолидированный бюджет РФ

Составлено автором на основании данных ФНС России https://www.nalog.ru/statistics_and_analytics/forms/

Для соблюдения прав и контроля обязанностей налогоплательщиков существуют налоговые органы. Они обеспечивают правопорядок в взаимоотношениях, возникающих между налогоплательщиком и налоговыми органами, которые, в свою очередь, имеют соответствующие права и обязанности, и действуют в интересах государства [9]. В основе данной деятельности стоит Налоговый кодекс Российской Федерации. Налоговые органы образуют нераздельную централизованную систему проверки и наблюдения за точностью исчисления, целостностью и уплатой в срок в бюджетную систему страны налогов, сборов, страховых взносов, а также включая подход к соблюдению действующего порядка законодательства о налогах и сборах [11, 12].

В Российской Федерации налоговые органы представлены в виде федеральной налоговой службы и ее территориальных подразделений. Некоторые функции относятся к ведению таможенных органов. Федеральная налоговая служба подчиняется Министерству финансов и создана для реализации основных задач, которыми ее наделяет государство. Таким образом, задачами налоговых органов выступают контроль за исполнением законодательства в данной сфере, контроль за правильностью, полнотой и своевременность исчислений в бюджет Российской Федерации.

Основные права, которыми их наделяет законодательство, заключаются в возможности требовать предоставление информации от налогоплательщиков, плательщиков сборов и налоговых агентов, осуществлять налоговые проверки, выполнять изъятие документов в принудительном порядке, накладывать арест на имущество и другие. Данные права направлены на обеспечение реализации основных обязанностей налогоплательщиков и создании контроля за исполнением законодательства нашей страны и перечислением соответствующих средств в бюджет Российской Федерации. Наряду с правами у налоговых органов есть обязанности по осуществлению их основных задач. В основные обязанности входит ведение учета налогоплательщиков и предоставление форм для отчетности, контроль за соблюдение законодательства нашей страны, соблюдение налоговой тайны, по запросу ответственного участника консолидированной группы налогоплательщиков, предоставление соответствующих справок [13]. Данные обязанности отражены в положениях ст. 32 Налогового кодекса Российской Федерации. Они обратно связанны с условиями для обеспечения прав налогоплательщиков и реализации основных функций по контролю за исполнением законодательства и за правильностью исчислений в бюджетную систему Российской Федерации. В 3 подпункте 2 пункта ст. 32 Налогового кодекса Российской Федерации содержится основная обязанность, связанная с направлением материалов в следственные органы при неисполнении налогоплательщиком требования об уплате налога [14]. Налоги – одно из самых важных средств перераспределению бюджетных средств в государстве. Налоговая политика является значимым инструментом регулирования современной рыночной экономики. Производя манипуляции с ней государство обеспечивает стимуляцию экономического развития страны либо его сдерживание. В этой связи налоговая политика – комплекс различных мер государства, например, экономических, финансовых и правовых по образованию налоговой системы страны. Она формируется с целью обеспечения материальных потребностей государства, каких-либо социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. Ее основные направления на текущий год и плановый период до 2021 года разработаны в соответствии с Бюджетным кодексом РФ и учитывают итоги реализации данной политики предыдущего периода [15, 16].

Цель основных направлений налоговой политики – определить условия, которые используются при составлении проекта бюджета страны на период до 2021 года, включая особенности способах его формирования, а также характеристики и прогнозируемые параметры состава и структуры консолидированного бюджета и соответствующих бюджетов Российской Федерации в среднесрочной перспективе.

В частности, в среднесрочной перспективе на уровне проводимой государственной политики были поставлены такие национальные цели развития: повышение качества жизни и благосостояния граждан, снижение уровня бедности и неравенства между социальными слоями, улучшение качества и повышение доступности здравоохранения и образования, создание инновационной инфраструктуры в регионах РФ. Достичь данный цели возможно только при существовании надежной основы устойчивого ускорения экономического роста и макроэкономической стабильности, одной из важнейших частей которой является формирование наиболее стабильной, а кроме того ясной в представлении экономических агентов системы уплаты налогов, сборов и взносов.

В целях ускорения экономического роста, стимулирования инвестиционной активности, обеспечения условий справедливой конкуренции и сокращения теневого сектора экономики, среди прочих мер, Минфином России в 2019 году сформирован разработанный план отдельных бюджетно-налоговых инициатив, направленных на формирование стабильных налоговых условий, предсказуемых неналоговых (квази-налоговых) платежей, а также развитие инфраструктуры и улучшение процессов администрирования. Рассмотрим подробно наиболее значимые инициативы, с учетом проводимых мероприятий, которые осуществляются в рамках среднесрочной перспективы на период до 2021 г.

Инициативы в области международного налогообложения. К ним относится действующий план по BEPS (Action Plan on Base Erosion and Profit Shifting), который заключается в препятствовании размывания налоговой базы и вывода налогоплательщиками части, полученной ими прибыли из налогообложения. Основной целью к реализации данного положения является обеспечение перехода к автоматическому обмену налоговой информацией контролирующими органами Российской Федерации с зарубежными налоговыми службами [18]. Данный план направлен на увеличение прозрачности деятельности налогоплательщиков, обеспечение транспарантного подхода российской налоговой системы. В частности, положения плана содержат следующие основные мероприятия, направленные на:

- совершенствование механизмов решения налоговых споров;

- пересмотр документации по трансфертному ценообразованию;

- требование об обязательном раскрытии налогоплательщиками схем осуществления так называемых форм агрессивного планирования.

Инициативы в области трансфертного ценообразования (ТЦО). Минфин России предлагает отменить контроль внутри страны за трансфертным ценообразованием и сохранить его только в случае повышенных рисков ущерба для существующей бюджетной системы. Это в особенности касается бюджетов субъектов Российской Федерации. Реализация инициативы позволит существенно снизить административную нагрузку на бизнес.

Инициативы по налогу на прибыль организаций. Исходя из данной инициативы предлагается продлить мораторий на создание новых КГН, а также ограничить возможность присоединения, выхода в отношении действующих КГН. Одновременно предполагается освобождение от ограничений на порядок применения установленного инвестиционного налогового вычета по налогу на прибыль для участников КГН. Также предложено ограничить права субъектов РФ на установление пониженных ставок по налогу на прибыль и планируется продлить до конца 2024 года включительно действие региональной части ставки налога на прибыль в размере 17%, а федеральной части ставки – в размере 3%.

Инициативы по НДПИ. Данная инициативы подразумевает уменьшение экспортной пошлины на нефтепродукты и нефть, равнозначно повышая ставки НДПИ и вводя объективные критерии для НПЗ, которым будет оказана существенная поддержка. Данный механизм является составной частью общего порядка представления «отрицательного акциза» — налоговых вычетов [19].

Инициативы по имущественным налогам. Инициатива предполагает полный перевод к порядку налогообложения объектов недвижимого имущества, исходя из кадастровой стоимости в отношении физических лиц. Кроме того, дополнительно предложено установление коэффициента, который ограничивает ежегодное увеличение суммы налога, не более чем на 10% по сравнению с предыдущим налоговым периодом.

Инициативы по налогу на профессиональный доход. Введение с налогового периода 2019 г. специального налогового режима – системы налогообложения в виде налога на профессиональный доход. Данный эксперимент осуществляется в Москве, Московской и Калужской областях, республике Татарстан. При этом данный специальный режим применяется в отношении физических лиц, которые не имеют наемных работников, принадлежащих к категории «самозанятых» граждан. Инициатива предусматривает использование новых информационных технологий, благодаря этому налогоплательщики смогут автоматизировано, используя мобильное приложение, обмениваться данными с налоговыми органами без представления налоговой отчетности, а также уплачивать единый платеж с полученных доходов за налоговый период, признаваемый как календарный месяц. Ставки налога установлены от 4 до 6% в зависимости от вида полученного дохода от реализации товаров (работ, услуг).

Инициативы по акцизам. Планируется включить в перечень подакцизных товаров спиртосодержащую парфюмерно-косметическую продукцию, а также виноград, который используют производители винодельческой продукции при производстве вина, с предоставлением указанным производителям, использующим в качестве сырья виноград собственного производства, налогового вычета с применением повышающего коэффициента.

Инициативы в области налогового администрирования и контроля. Предлагается уменьшить размер государственной пошлины «до нуля», если подается заявление о государственной регистрации юридических лиц и индивидуальных предпринимателей в форме электронного документа. Целью «старта за ноль» является сокращение затрат организаций и физических лиц, связанных с открытием бизнеса, а также стимулирования использования электронных сервисов.

Следующая мера – отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН при выборе объекта налогообложения «доходы» и использующими контрольно-кассовую технику, обеспечивающую передачу фискальных данных в налоговые органы в режиме «онлайн».

Таким образом часть рассмотренных направлений налоговой политики, проводимой до 2021 года, а также мер для их осуществления, реализована в 2019 г. либо повсеместно на территории Российской Федерации, либо представлена в некоторых регионах страны в качестве пилотных проектов. В результате проделанной работы следуют выводы, что налог является важным элементом, влияющим на перераспределение бюджетных средств. Несомненно, в действующей системе налогообложения важную роль играют налогоплательщики, налоговые органы и их взаимосвязь. Данная зависимость проявляется через основные права и обязанности. Для надлежащего исполнения налогоплательщиком своих обязанностей необходим контроль со стороны налоговых органов.

За счет налоговых сборов, пошлин и страховых взносов формируются финансовые ресурсы государства. В настоящее время в странах с развитой рыночной экономикой посредством налогов формируется порядка до 80-90% всех доходов государства. Необходимо отметить, что налоги обеспечивают не только финансирование важнейших общественных потребностей: содержание государственного аппарата, правоохранительных органов, армии, пособия пожилым и больным людям, финансирование здравоохранения, образования, науки и культуры, но и осуществляют целенаправленное регулирование производственно-экономической деятельности организаций и частных лиц. Вместе с тем налог представляет экономическую категорию, с помощью которой определяется совокупность действующих отношений между государством и обществом. Данные отношения представляют форму безэквивалентного изъятия и последующим поступлением в доходную часть бюджетов всех уровней с целью осуществления государством своих функций. В этой связи практическое применение налогов заключается в формировании адекватных взаимосвязей, выражающихся в обобщении:

- сформированной cвязи с государством, для которого налоги служат одним из главных источников доходов бюджетов всех уровней;

- характер принудительного взыскания в форме безэквивалентного изъятия при помощи установленных прав и обязанностей.

В этой связи выявленные отличительные признаки налога позволяют рассматривать его в качестве обоснованного явления на поверхности экономической жизни, с учетом форм и сущности налоговых отношении. В свою очередь сущность налога проявляется в действующих отношениях по перераспределению национального дохода с целью выполнения государством функций. Благодаря данной взаимосвязи повсеместно на территории Российской Федерации воплощается налоговая политика, которая предназначена для стимуляции или сдерживания экономического потенциала. Вместе с тем действующая налоговая политика служит для обеспечения целей, поставленных Президентом РФ в среднесрочной перспективе. Следовательно, в рамках действующей политики были выделены наиболее значимые основные бюджетно-налоговые инициативы. Многие направления уже реализованы на территории субъектов РФ, а отдельных из них представлены в качестве регионального и местного аспекта формирования устойчивой базы доходной части соответствующих бюджетов.

Библиографический список

1. Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. — 7-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2018. — 503 с.2. Пансков, В. Г. Налоги и налогообложение: теория и практика : учебник для академического бакалавриата / В. Г. Пансков. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2015. — 772 с.

3. Ващекина И. В., Ващекин А. Н. Применение риск-ориентированного подхода при организации противодействия отмыванию нелегальных доходов в российской практике // Наука и практика. – 2018. – № 3 (31). – С. 61–69.

4. Солянникова С.П., и др. Федеральный бюджет на 2019-2021 годы: сбалансированность или экономический рост? // Финансы: теория и практика. 2018. Т. 22. №S11. С. 4-41.

5. Понкратов В.В. Повышение качества бюджетного планирования в России // Финансы. 2018. №8. С. 6-12.

6. Понкратов В.В., Воронцов А.Н. Бюджетно-налоговая политика России как контрциклический инструмент прокризисного развития // Экономика и предпринимательство. 2016. №12-2. С. 830-834.

7. Ахмадеев Р. Г., Быканова О. А. Влияние регионального аспекта на формирование налоговой базы консолидированных групп налогоплательщиков в России//Международный журнал прикладных и фундаментальных исследований. 2016. № 4-2. С. 427-431

8. Понкратов В.В. Налоговая политика Российской Федерации в посткризисный период // Вестник Удмуртского университета. Серия Экономика и право. 2012. №2. С. 51-56.

9. Юхимова Я.Я. Налогообложение добычи твердых полезных ископаемых: мировой и отечественный опыт // Горный журнал. 2008. № 5. С. 23-28.

10. Алиева Н.Н., Зверева А.О., Ильяшенко С.Б. Коммерческая деятельность организаций интернет-торговли в современных условиях // Экономика и предпринимательство. 2017. № 12-3 (89). С. 582-585.

11. Юдникова Е.С., Ильяшенко С.Б. Вектор развития инновационного потенциала в торговле на основе внедрения "online-to-offline" коммерции // Российское предпринимательство. 2018. Т. 19. № 11. С. 3313-3322.

12. Пономарёва Н.В., Голубцова Е.В. Зарубежный опыт экологического налогообложения на пути к "зеленой" экономике // Вестник Российского экономического университета им. Г.В. Плеханова. 2012. № 6 (48). С. 41-46.

13. Глубокова Н.Ю., Сычева Е.И. Изменение срока уплаты налога и налоговое планирование в организации // Экономика и управление: проблемы, решения. 2017. Т. 1. № 6. С. 41-47.

14. Быканова О.А., Филиппова Н.В. Летняя образовательная программа для мотивированных абитуриентов: шаг в будущее//Азимут научных исследований: педагогика и психология. 2017. Т. 6. № 3 (20). С. 48-50.

15. Проблемы экономики и управления предприятиями, отраслями, комплексами: монография/ М.Е. Барсукова, Н.Г. Белокопытова, В.Б. Малицкая и др./Под общ. ред. С.С. Чернова.- Книга 6.- Новосибирск: ЦРНС, 2009.-345с.

16. Кирюхин В.А., Месаблишвили Д.З. Эксперимент по введению курортного сбора в Российской Федерации: опыт и зарубежная практика // Научный альманах Ассоциации France-Kazakhstan. 2019. № 2. С. 75-78

17. Агеева А.С., Тимонова А.И. Влияние изменений в системе налогов и сборов на экономику Российской Федерации // Экономика. Бизнес. Финансы. 2019. № 3. С. 7-10

18. EY Tax Messenger «Минфин опубликовал проект основных направлений налоговой политики на период 2019-2021 годов» — URL: https://www.ey.com/ru/ru/services/tax/ey-minfin-opublikoval-proekt-osnovnykh-napravlenyi-nalogovoi-politiki-2019-2021 (дата обращения 16.09.2019)