Abstract: The article examines the pros and cons of the introduction of the GIIS DMDK in 2021. The prerequisites for the introduction of this system, the difficulties with the participation of participants in the precious metals market during the transition period and the positive aspects of the introduction of the GIIS DMDK are described. It is concluded that the introduction of GIIS DMDK offers electronic states and has more positive than negative consequences. In the long term, this system will prove to be effective.

Keywords: circulating valuable metals, GIIS DMDK, Assay Office.

С давних пор люди оценили особые свойства драгоценных металлов: они не окисляются и не подвержены коррозии, не вступают в реакцию со многими кислотами, но могут быть обработаны. Драгоценные металлы имеются на Земле в ограниченном количестве и потому имеют особую ценность. С давних времен правители использовали золото и серебро для чеканки монет и только в 1971 году доллар перестал быть обеспечен золотом, но до сих пор центральные банки хранят золотовалютные резервы как защитный актив. Иными словами, золото играет важную роль в финансовой системе, но одновременно является также и материалом для изготовления ювелирных изделий и в таком виде может выступать как объект гражданского оборота.

«Информационные технологии, электронные базы данных, цифровизация, хранение данных в электронном формате приобрели глобальный трансграничный характер» [1], и сферу, связанную с драгоценными металлами и камнями, также затронула модернизация. С 2021 г. в России постепенно вводится государственная интегрированная информационная система в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота (далее — ГИИС ДМДК). Данная система призвана отслеживать драгоценные металлы от их получения до их реализации. Рассмотрим более подробно историю создания, цели и функционирова0ние ГИИС ДМДК.

Группа разработки финансовых мер борьбы с отмыванием денег (FATF) выпустила «40 рекомендаций» [2], которые предлагают государствам урегулировать отдельные виды правоотношений в финансовой сфере таким образом, чтобы легализация денежных средств и финансирование терроризма оказалось невозможным, а зона «серой экономики» сокращена. Рекомендации направлены в целом на устройство системы финансового контроля и правоохранительную деятельность. Нас интересует рекомендация № 32 «Курьеры наличных», в которой предлагается введение мер для отслеживания ценностей на предъявителя через систему декларирования или информирования. В п. 8 Пояснительной записки к «40-ка рекомендациям», подчеркивается, что драгоценные металлы имеют высокую ликвидность и могут быть использованы как средство для получения взятки или финансирования терроризма, однако их рекомендуется контролировать при помощи таможенных органов, то есть при экспорте (но в целом правила регулирования оборота драгоценных металлов остаются за государством). Тем не менее, именно указанная рекомендация стала отправной точкой для создания ГИИС ДМДК. В 2017 году в Министерстве финансов при подготовке к проверке FATF задумались о том, чтобы создать централизованную систему, обеспечивающую прозрачность оборота движения драгоценных металлов и драгоценных камней [3]: данная система должна будет освободить бизнес от бумажных отчетов, вывести изделия из драгоценных металлов и драгоценных камней из теневого оборота и облегчить проверку для контролирующих органов.

Разработке ГИИС ДМДК предшествовал эксперимент со схожей платформой, который проводился на добровольной основе с 1 июня 2018 г. по 1 ноября 2018 г., и в эксперименте приняли участие компании всего производственного цикла драгоценностей: добычи, аффинажа (очистке драгоценного металла от примесей или переплавке), огранке драгоценных камней, реализации драгоценных изделий [4]. Данный эксперимент показал эффективность введения подобной системы, и законодатель и правительство начали разрабатывать нормативный материал для обеспечения функционирования ГИИС ДМДК.

Цифровизация государственных услуг в настоящее время является одним из приоритетных направлений государств всего мира. Россия не стала исключением и все большее количество государственных органов тесно работают с автоматизированными системами и получают документацию, подписанную электронной подписью: Федеральная налоговая служба, Пенсионный фонд Российской Федерации, суды и многие другие активно внедряют дистанционную форму получения и отправления документов. В настоящее время государственный контроль и надзор также переводится в цифровую сферу.

Общей нормой, предусматривающей необходимость создания системы для осуществления государственного (муниципального) контроля и надзора является ст. 17 Федерального закона «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» [5]. В Федеральный закон «О драгоценных металлах и драгоценных камнях» [6] были внесены изменения: упомянута ГИИС ДМДК и введена новая статья 12.2, посвященная функционированию данной системы и целям ее создания.

Разработкой ГИИС ДМДК по распоряжению Правительства Российской Федерации занималось АО «Гознак» [7], созданное при Министерстве финансов Российской Федерации. Использование ГИИС ДМДК в целях осуществления контроля (надзора) осуществляет Федеральная пробирная палата (ст. 26.1 ФЗ «О драгоценных металлах и драгоценных камнях»).

В ГИИС ДМДК обязаны регистрироваться участники рынка, осуществляющие добычу, производство (аффинирование) или реализацию драгоценных камней или драгоценных металлов на профессиональной основе. Физические лица, реализующие ювелирные украшения на вторичном рынке или юридически лица, которые в силу обстоятельств вынуждены иметь дело с драгоценными камнями и драгоценными металлами, но не являются постоянными участниками рынка драгоценных металлов, не могут регистрироваться в системе. Непосредственное регулирование ГИИС ДМДК осуществляется Правилами функционирования ГИИС ДМДК, утвержденными Постановлением Правительства № 270 (далее – Постановление № 270) [8]. В соответствии с данным постановлением, каждое изделие из драгоценных металлов будет иметь уникальный идентификационный номер (УИН), позволяющий отследить его историю от момента добычи металла до потребителя. Сроки введения ГИИС ДМДК можно разделить на добровольные, то есть предназначенные для тех участников рынка, которые готовы использовать ГИИС ДМДК в числе первых и обязательные, которые переводят всех участников рынка на работу с системой. На добровольных сроках оператор платформы может изучить обратную связь и улучшить систему для ее применения конечными пользователями.

С 1 марта 2021 г. с ГИИС ДМДК можно было работать в добровольном порядке и осуществлять регистрацию ювелирных изделий (п. 5 Постановления № 270); с 1 августа 2021 г. аффинажные организации могли вносить информацию о происхождении продукции, переданной на аффинаж (п. 7 Постановления № 270); с 1 ноября 2021 г. – добровольное внесение в систему металлов, которые находятся у организации, использующей драгоценные металлы в производственных, научных и социально-культурных ценностях (п. 9 Постановления № 270).

Обязательный этап начался с 1 сентября 2021 г. – для аффинажных организаций обязательно внесение сведений в ГИИС ДМДК об источниках получения металла (п. 8 Постановления № 270); до 15 января 2022 г. юридические лица, занимающиеся реализацией продукции из драгоценных металлов и драгоценных камней должны внести сведения об остатках по данным бухучета на 1 января 2022 г.– то есть предоставить информацию о тех изделиях, которые еще остаются не реализованными и будут реализованы позже (п. 10 Постановления № 270), данная информация подается в агрегированном виде [9] в соответствии с рекомендациями Пробирной палаты. Стоит отметить, что данные рекомендации не носят нормативный характер, о чем прямо указано в преамбуле, но так как нормативных требований о том, насколько точно должен быть описан оставшийся товар нет, необходимо пользоваться этими рекомендациями. Стоит отметить, что слово «агрегированный» использовано намерено – это позволяет не описывать каждый товар подробно, как того требует Постановление № 270, а объединить товары общим признаком – видом драгоценного металла, видом изделия или иным образом (степень агрегированности не определена в нормативных актах или рекомендациях), и сообщить общие сведения – вид металла, количество штук, общий вес изделий. Это связано с тем, что не все участники рынка готовы внести сразу сведения обо всех имеющихся изделиях, но необходимо соблюдать сроки, установленные в Постановлении № 270 [10].

Однако с 1 апреля 2022 г. юридические лица, занимающиеся реализацией драгоценны металлов и камней; а с 1 июня 2022 г. аффинажные компании, должны подать уточненную информацию (п. 10 Постановления № 270). Каждая партия в соответствии с рекомендациями должна к указанному сроку содержать следующие сведения:

1) код ОКП2;

2) производитель (лицо, сделавшее изделие или импортировавшее его);

3) собственник (лицо, в собственности которого находится объект – например, очень актуально при использовании давальческой схемы или договора комиссии, так как владелец и собственник не будут совпадать);

4) владелец (лицо, у которого физически находится объект);

5) количество единиц учета;

6) масса;

7) артикул (обозначение разновидности товара в кодировке производителя);

8) торговая марка (бренд) и изображение изделия (заполняются опционально);

9) проба

10) вид металла

11) основной драгоценный металл (в случае, если изделие состоит из сплава);

12) химическая масса (вес чистого вещества драгоценного металла в изделии);

13) сведения о вставка драгоценных камней (указывается вид, масса и количество вставок).

Отметим, что сведения о недрагоценных или полудрагоценных металлах или камнях не заносятся в ГИИС ДМДК, однако если изделие имеет вставку из недрагоценного камня, его вес все равно придется высчитывать – для определения веса драгоценного металла.

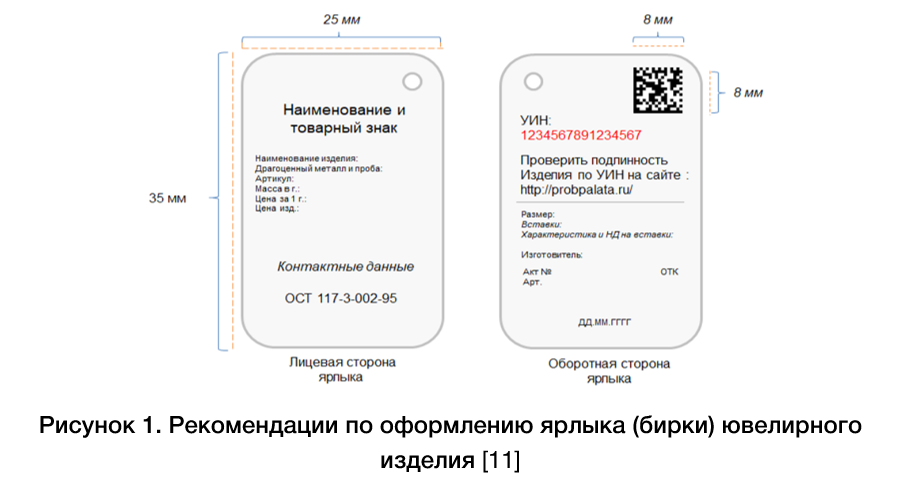

Введение учета драгоценных камней и металлов продолжится необходимостью с 1 сентября 2022 г. присвоить УИН всем товарам, а на ценнике для информирования покупателя должен быть выставлен УИН изделия.

С 1 января 2023 года все новые изделия должны быть помечены двухмерными штриховыми кодами, которые позволяют установить УИН. С 1 марта 2024 г. – все изделия, заявленные в качестве остатков, должны быть промаркированы двухмерными штриховыми кодами. Двухмерные штриховые коды позволят не присваивать новый УИН, а заново вносить в ГИИС ДМДК сведения об изделиях, которые были выведены из оборота, но вновь попали в оборот (под выводом из оборота и снятием с учета в ГИИС ДМДК понимают, например, продажу физлицу и экспорт – п. 21 Правил функционирования ГИИС ДМДК).

Переходный период, который наступает в начале – середине 2022 г. не обошелся без проблем, связанных с функционированием ГИИС ДМДК и нормативным регулированием: ранее, обязанность участников рынка драгоценных металлов по вводу всей информации о конкретном изделии в полном объеме должна была быть внесена до 15 января 2022 г. Только после «Открытого письма от ювелирной торговли» [12] сроки для внесения были увеличены. Участники ГИИС ДМДК еще на стадии постановки на специальный учет жаловались на нестабильную работу системы [13] и подобные жалобы продолжаются. Высказываются опасения начет того, что система из-за активного ее использования в период с 1 по 15 января 2022 г. не сможет нормально функционировать [14]. Подробных описаний данной проблемы в литературе или отзыва Гознака мы не обнаружили, однако на наш взгляд, как всегда бывает с новыми системами, ГИИС ДМДК будет доработана в ходе ее использования и станет удобной для участников рынка драгоценных металлов.

Серьезной проблемой остается то, что ранее к производителям не предъявлялись требования о том, чтобы указывать отдельно вес вставки и изделия на сопроводительной документации, поэтому находящиеся в обороте ювелирные изделия не имеют отдельного веса вставки и драгоценного металла, как и сплавы зачастую могут не иметь сведений о пропорции. Изъятие вставки из ювелирного изделия зачастую невозможно – это повредит его. Понимая это, Пробирная Палата в Методических рекомендациях предлагает использовать расчетный метод (или метод косвенных измерений), который состоит в поиске схожей вставки, ее взвешивания и заполнения необходимых граф ГИИС ДМДК в отношении всех товаров с похожей вставкой. В то же время в некоторых случаях трудно будет использовать данный метод и придется использовать метод экспертной оценки – то есть определять вес «на глаз». Данная проблема остается и решить ее будет довольно трудно, особенно в случае, если вес вставки был посчитан неверно и при отправлении на аффинаж вес металла не соответствует весу материала. По всей видимости, в данном случае аффинажным компаниям следует перевешивать изделия, которые были маркированы как «заявленные остатки» в ГИИС ДМДК. Конечно, по мере выхода новой продукции данная проблема перестанет существовать.

Следующую проблему отметил Михаил Дягилев, председатель Комитета ТПП РФ по драгоценным металлам и драгоценным камням: чрезвычайное регулирование, которое усложняет процесс производства и увеличивает стоимость конечного продукта [15]. Речь идет об опробовании и клеймении ювелирных изделий в соответствии со ст. 12.1 ФЗ «О драгоценных металлах и драгоценных камнях». Клеймо о сути будет выполнять ту же функцию, что и двухмерный штриховой код, однако о том, что клеймение будет упразднено, речи не ведется. Получается, что Пробирная Палата контролирует на всех этапах производства ювелирные заводы, обязывает их наносить двухмерный штрихкод, но все равно сохраняет законодательную обязанность отправить готовые изделия из драгоценных металлов на клеймение. На наш взгляд, от практики клеймения необходимо отказываться с введением ГИИС ДМДК в полной мере. Более того, в некоторых странах, например США, клеймение является добровольным (кроме банковских слитков) и осуществляется самим производителем [16].

Тем не менее, ГИИС ДМДК имеет большое количество преимуществ для государства, бизнеса и потребителя.

Государственные органы смогут проверять движение драгоценных металлов и драгоценных камней, что позволит отслеживать возможные риски коррупции или кражи. Пробирная Палата сможет осуществлять контроль (надзор) в автоматическом режиме, с использованием ГИИС ДМДК.

Потребитель сможет проверить изделие по УИН и удостовериться в том, что покупает настоящее изделие, которое соответствует характеристикам на этикетке. Кроме того, при желании продать изделие на вторичном рынке или сдать его в ломбард, потребитель будет понимать примерную стоимость своего изделия.

Бизнес в целом и розничные сети в частности должны получить выгоду от сокращения теневого сектора – предприниматели, соблюдающие требования закона, будут защищены от конкуренции со стороны лиц, которые получили ювелирные изделия сомнительным способом; а также от постепенного сокращения и окончательного прекращения необходимости предоставлять отчеты на бумажных носителях. Большим плюсом будет то, что ювелирные изделия теперь легко можно будет отследить при реимпорте и не доказывать происхождение изделия большим количеством документов, а таможенные пошлины при реимпорте могут быть возвращены плательщику (ст. 235, 237 Таможенного кодекса ЕАЭС [17]) Для розничных сетей, на наш взгляд, трудно найти еще какие-то плюсы: при осуществлении выкупа драгоценных металлов у населения, необходимо снова вносить их в ГИИС ДМДК; поставщики у большинства розничных ювелирных магазинов – производители, которые дорожат своей репутацией, а в самом магазине есть специалисты по оценке ювелирных изделий, поэтому перепроверять изделие с помощью ГИИС ДМДК не имеет смысла.

Большую выгоду получат аффинажные предприятия, имеющие статус «Good Delivery» от «London Bullion Market Association (LBMA)». LBMA является независимой неправительственной организацией, которая проверяет производителей драгоценных металлов на соблюдение ими технологии. Статус «Good Delivery» позволяет коммерческим банкам напрямую закупать слитки у производителя без необходимости отправлять их на повторный аффинаж для получения чистой пробы. Для каждого производителя действуют свои правила (Guide). Например, для производителей золотых слитков, действуют «Правила LBMA ответственного производства золота» [18]. В соответствии с п. 1.3 данных Правил, аффинажные организации обязаны собирать информацию о прослеживаемости: в том числе выявлять источники происхождения металла. Неисполнение данной обязанности может лишить завод статуса «Good Delivery», что закроет производству экспорт продукции на иностранные рынки. ГИИС ДМДК позволит убедиться в происхождении металла и чистоте его пробы при повторной переработке металла и выполнить требования LBMA.

Таким образом, ГИИС ДМДК вводится как часть концепции электронного государства. Введение данной системы сопровождается серьезными бюджетными затратами; серьезными затратами со стороны участников рынка – им необходимо вводить в ГИИС ДМДК заявленные остатки; работа системы не отлажена к настоящему моменту в идеале, однако настоящий период, на наш взгляд, является переходным периодом и в целом идея о возможности отслеживания драгоценных металлов и камней является правильной. Плюсов для государства, бизнеса и потребителя после запуска ГИИС ДМДК на полную мощность в конечном итоге будет больше, чем временных минусов, которые имеются сейчас. На наш взгляд, со временем законодатель откажется полностью от клеймения в пользу нанесения двухмерного штрихового кода.

Библиографический список

1. Шарипова Э.А., Файзрахманова И.Р. Защита персональных данных в контексте основных принципов конституционно-правового статуса личности // Евразийский юридический журнал. 2019. № 11 (138). С. 103-105.2. Рекомендации ФАТФ. Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения [Электронный ресурс]. – Режим доступа: https://www.fatf-gafi.org/media/fatf/documents/recommendations/pdfs/FATF-40-Rec-2012-Russian.pdf (дата обращения: 27.12.2021).

3. Восканян Е.Ю. Новый уровень прослеживаемости драгоценных металлов и камней в России // Бюджет.ru [Электронный ресурс]. – Режим доступа: https://bujet.ru/article/422636.php (дата обращения: 27.12.2021).

4. Пояснительная записка к проекту федерального закона «О внесении изменений в Федеральный закон «О драгоценных металлах и драгоценных камнях» // Система обеспечения законодательной деятельности [Электронный ресурс]. – Режим доступа: https://sozd.duma.gov.ru/bill/891666-7 (дата обращения: 27.12.2021).

5. Федеральный закон от 31 июля 2020 г. № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» (ред. от 06.12.2021 № 408-ФЗ) // Официальный интернет-сайт правовой информации parvo.gov.ru (дата обращения: 27.12.2021).

6. Федеральный закон от 26 марта 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (ред. от 11 июня 2021 г. № 170-ФЗ) // Официальный интернет-сайт правовой информации parvo.gov.ru (дата обращения: 27.12.2021).

7. Распоряжение Правительства Российской Федерации от 21 марта 2020 г. № 701-р // Официальный интернет-сайт правовой информации parvo.gov.ru (дата обращения: 27.12.2021).

8. Постановление Правительства Российской Федерации от 26 февраля 2021 г. № 270 «О некоторых вопросах контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота и внесении изменений в некоторые акты Правительства Российской Федерации» // Официальный интернет-сайт правовой информации parvo.gov.ru (дата обращения: 27.12.2021).

9. Методические рекомендации по заполнению форм сведений (информации) об остатках драгоценных металлов, драгоценных камней, ювелирных и других изделий из них, которые вносятся юридическими лицами и индивидуальными предпринимателями в государственную интегрированную информационную систему в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота // Официальны сайт Пробирной палаты [Электронный ресурс]. – Режим доступа: https://probpalata.ru/Metodic (дата обращения: 27.12.2021).

10. Румянцев Д. Ввод остатков в ГИИС ДМДК // Канал «UvelirSoft» [Электронный ресурс]. – Режим доступа: https://www.youtube.com/watch?v=dc_WfXEnNGY (дата обращения: 27.12.2021).

11. Рекомендации по оформлению ярлыка (бирки) ювелирного изделия // Официальный сайт пробирной палаты [Электронный ресурс]. – Режим доступа: URhttps://www.probpalata.ru/birka (дата обращения: 27.12.2021).

12. Открытое письмо от ювелирной торговли от 30 ноября 2021 г. [Электронный ресурс]. – Режим доступа: https://junwex.com/news/poslednie-novosti/otkryitoe-pismo.html (дата обращения: 27.12.2021).

13. Форум «Участники ГИИС ДМДК» // Официальный сайт ГИИС ДМДК [Электронный ресурс]. – Режим доступа: https://dmdk.ru/forum/forum5/topic42/?PAGEN_1=13 (дата обращения: 27.12.2021).

14. Румянцев Д. Все о ГИИС ДМДК вебинар от 19.11.2021 // Канал «UvelirSoft» [Электронный ресурс]. – Режим доступа: https://www.youtube.com/watch?v=A8oQpy4BmcE (дата обращения: 27.12.2021).

15. Дягилев М. Михаил Дягилев о внедрении ГИИС ДМДК // Канал «Гильдия ювелиров» [Электронный ресурс]. – Режим доступа: https://www.youtube.com/watch?v=fsSd4HgUrdU (дата обращения: 27.12.2021).

16. Клеймение ювелирных изделий: США и Канада [Электронный ресурс]. – Режим доступа: https://www.rough-polished.com/ru/expertise/12972.html (дата обращения: 27.12.2021).

17. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Официальный сайт правовой информации parvo.gov.ru (дата обращения: 27.12.2021.)

18. LBMA Responsible Gold Guidance November 2021 (Version 9) // Официальный сайт LBMA [Электронный ресурс]. – Режим доступа: https://cdn.lbma.org.uk/downloads/Publications/2021/Responsible-Gold-Guidance-Version-9-Final.pdf (дата обращения: 27.12.2021).