Abstract: The authors examined the historical process of development of legal regulation of the state cadastral valuation methodology and zoning assessment of the territory during the land reform, which began in the 90s of the XX century. A retrospective analysis of the main legal acts governing the conduct of cadastral valuation of land and estimated zoning of the territory is given. The main shortcomings of the considered regulatory documents are identified and trends for their improvement in subsequent adopted regulatory acts are identified. The features of the assessment zoning of the territory in the current legislation are considered and the gaps in the modern system of legal regulation of this procedure are identified. The authors substantiated the need and directions for improving the legal regulation of the state cadastral valuation methodology and territorial valuation zoning.

Keywords: land valuation, land valuation methodology, state cadastral valuation, price zoning, valuation zoning, historical aspects.

Введение. В современном мире в странах с рыночной экономикой особую ценность представляют собой земли населенных пунктов. Повышение эффективности их использования с целью устойчивого экономического развития городов является одним из основных направлений земельной политики государства. Земли населенный пунктов обеспечивают стабильный доход в местные бюджеты и, как следствие, являются ценнейшим ресурсом в системе экономики страны. Система налогообложения земель обеспечивает их функционирование в качестве средства производства, товара и объекта социально-экономических отношений.

Актуальность. Для современного мира характерна быстроразвивающаяся и постоянно совершенствующаяся система налогообложения, что ведет к необходимости в своевременной корректировке и совершенствованию нормативно-правовой базы, составляющей ее основу. Таким образом, изучение вопросов об исторических этапах развития нормативной методологии процедуры государственной кадастровой оценки земель и ее нормативной основы представляет особую актуальность.

Основная часть. Толчком в развитии системы налогообложения в Российской Федерации стали изменения в земельной политике государства, произошедшие с началом проведения в 90-х гг. XX века земельной реформы, которая ввела частную собственность на землю [1].

Начало правовому регулированию методики проведения кадастровой оценки земель было положено с принятием 14 июня 1996 года Временных методических рекомендаций по кадастровой оценке стоимости земельных участков (далее – Рекомендации 1996 года) [2]. Данный правовой акт стал для России первым нормативным документом, законодательно регулирующим процедуру кадастровой оценки. Недостатком его являлись рекомендательный характер и недостаточная проработанность положений по практическому применению данных рекомендаций. Понимая это, разработчики нормативно-правового акта изначально в названии закрепили его «временный» статус.

Рекомендации 1996 года предлагали разделение земель с целью проведения земельно-оценочных работ на две группы. К первой группе (Группа А) были отнесены земельные участки, для которых характерен интенсивный земельный рынок, имеются цены предложений и совершенных сделок с земельными участками и имеются статистические данные по совершенным сделкам. Ко второй группе (Группа Б) были отнесены земельные участки, для которых рынок только формируется и отсутствует достаточная для проведения оценки статистическая информация по ценам предложений и совершенных сделок с земельными участками.

Следует также отметить, что в Рекомендациях 1996 года впервые нашло отражение, хоть и косвенное, процедура оценочного зонирования территории. Так, согласно данному нормативно-правовому акту, для осуществления процедуры кадастровой оценки земель требовалось разделить оцениваемую территорию на микрозоны. Принцип формирования таких микрозон предполагал группирование земельных участков со схожими показателями их рыночных цен и исходя из их основного хозяйственного (или юридического) назначения использования.

Стимулом для дальнейшего развития правового регулирования методики кадастровой оценки являлся недостаточный уровень проработанности Рекомендаций 1996 года. Данный правовой акт не устанавливал конкретных подходов и методов оценки, он лишь описывал базовые принципы, на которых должна быть построена процедура государственной кадастровой оценки земель. В связи с этим 8 апреля 2000 года Постановлением Правительства РФ № 316 были утверждены «Правила проведения государственной кадастровой оценки» (далее – Правила) [3].

В данном нормативно-правовом акте впервые дается четкое определение оценочного зонирования территории как составной части процедуры государственной кадастровой оценки, а также дается краткое описание составных элементов и процедуры оценочного зонирования. Так, согласно Правилам, объединение земель в ценовые зоны происходило по схожести признаков целевого назначения, функционального использования и кадастровой стоимости земельных участков. Правила устанавливали также методику формирования границ оценочных зон и закрепляли обязательный выходной документ по результатам проведения данной процедуры − карта (схема) оценочных зон.

На основе утвержденных Правил процедура государственной кадастровой оценки земель стала проводиться с использованием методов статистического анализа, что предполагало наличие в Российской Федерации хорошо развитого рынка купли-продажи земельных участков. Но на данном этапе земельной реформы фактическая развитость этого рынка не соответствовала оптимистическим ожиданиям разработчиков Правил, и применение нормативного акта на практике встретило существенные трудности. Серьезным недостатком также являлось отсутствие в нормативно-правовой базе (в том числе и в Правилах) понятия кадастровой стоимости.

Следующим шагом в развитии нормативно-правовой базы методики государственной кадастровой оценки стало утверждение 26 августа 2002 года Методики государственной кадастровой оценки земель поселений (далее – Методика 2002 года) [4]. Методика 2002 года стала основой современного понимания кадастровой оценки. Данная методика базировалась на положениях Правил 2000 года, но существенно отличалась от предшествующих ей нормативно-правовых документов. Отличия Методики 2002 года от документов-предшественников представлены в схеме на рисунке 1.

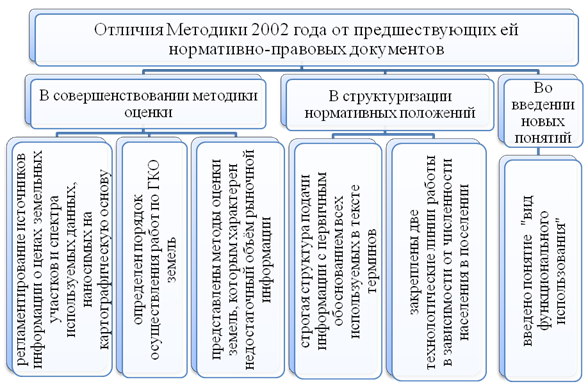

Рисунок 1. Отличия Методики 2002 года от предшествующих ей нормативных документов

Характерной положительной особенностью Методики 2002 года, отличавшей ее от всех предшествующих и последующих нормативных актов, регулирующих проведение кадастровой оценки, являлась возможность применения экспертно-аналитического подхода к оценке в условиях дефицита информации по земельному рынку.

В Методике 2002 года отсутствовало прямое упоминание об оценочном зонировании территории, как составной части государственной кадастровой оценки земель, но зонирование косвенно находит отражение в самой процедуре оценки, которая проводилась путем кластеризации оцениваемой территории.

Наступление следующего этапа в процессе совершенствования нормативно-правового регулирования методики государственной кадастровой оценки связано со значительными изменениями в земельном законодательстве, а именно с изменением с 1 января 2005 года порядка исчисления налога на недвижимость – базой налогообложения стала кадастровая стоимость объектов недвижимости. Это обусловило необходимость в конкретизации методологии государственной кадастровой оценки и повышении качества ее результатов. С целью достижения поставленных задач 15 февраля 2007 года приказом Минэкономразвития были утверждены Методические указания по государственной кадастровой оценке земель населённых пунктов (далее − Методика 2007 года) [5].

Особенностью Методики 2007 года является применение гедонического подхода к определению кадастровой стоимости земли, т.е. при формировании стоимости учитывались не только ценообразующие факторы, но и степень их влияния на формирование стоимости. Для расширения инструментария Методики 2007 года были разработаны Технические рекомендации по государственной кадастровой оценке земель населённых пунктов [6] (далее – Технические рекомендации), в которых был обозначен перечень ценообразующих факторов.

Главной особенностью Методики 2007 года является переход к такой системе оценки, в которой непосредственно сам земельный участок является объектом оценки. Такой подход обусловил принципиальное отличие Методики 2007 года от ее нормативно-правовых предшественников.

Наиболее существенным недостатком Методики 2007 года можно считать то, что она устанавливала методику построения модели кадастровой стоимости земельного участка на основе избыточного количества рыночной информации, хотя в действительности имел место быть недостаток таковой, вызванный дефицитом сделок с земельными участками. Еще более усугубляло ситуацию то, что разработчики Технических рекомендаций, подразумевая развитый рынок земель, расширили количество видов разрешенного использования земельных участков (далее –ВРИ) до 16, что ещё больше сократило объём исходной рыночной информации по отдельным категориям ВРИ.

В Методике 2007 года, как и в Методике 2002 года, отсутствовало прямое упоминание об оценочном зонировании территории. В основе проведения оценки лежала группировка земельных участков. Для проведения группировки земельных участков в составе земель населенных пунктов определялся перечень факторов стоимости, на основе которых должна быть проведена группировка, а также значения и (или) диапазон значений данных показателей для отнесения земельных участков в составе земель населенных пунктов к соответствующей группе.

Следует отметить, что 3 июля 2012 года Технические рекомендации на основании Приказа Росреестра № П/276 «О признании утратившими силу отдельных приказов Федерального агентства кадастра объектов недвижимости» утратили юридическую силу и нормативно-правовые аспекты кадастровой оценки, прописанные в них, остались без нормативно-правового регулирования.

Дальнейшие изменения в законодательстве связаны с «системным кризисом действующей модели». Первым шагом в процессе реформирования института кадастровой оценки стало принятие в 2016 году Федерального закона «О государственной кадастровой оценке». На основании данного закона процедура государственной кадастровой оценки перешла в компетенцию деятельности Государственных бюджетных учреждений [7].

Следующим шагом в трансформации законодательной системы стала разработка Методических указаний о государственной кадастровой оценке [8] (далее – Методика 2016 года). Характерной особенностью Методики 2016 года является ее ориентированность на методы многомерной регрессии и большие объёмы информации.

Методика 2016 года не нашла практического применения в связи с утверждением 12 мая 2017 года новых Методических указаний о кадастровой оценке (далее – Методика 2017 года) [9]. Данная методика была существенно проработана и включала в себя совокупность различных категорий и ВРИ земель.

Одним из наиболее значимых нововведений в законодательстве стало закрепление предельного размера кадастровой стоимости земельного участка, который не должен был быть ниже затрат на межевание такого участка и оформление прав на него и выше рыночной стоимости данного участка. Также Методика 2017 года определяла подходы к методам массовой оценки − доходный, затратный и сравнительный. Методикой 2017 года был вновь, после отмены Технических рекомендаций в 2012 году, введен перечень ценообразующих факторов.

Согласно Методике 2017 года сбор рыночной информации происходит по следующим типам операций: предложение – продажа, сделка купли-продажи, предложение – аренда, сделка – аренда. Следует отметить, что Методика 2017 года представляла возможность сбора дополнительной информации об объектах оценки за счет предоставляемых собственниками объектов данных об их характеристиках.

В Методике 2017 года значительное внимание уделено процедуре оценочного зонирования территории. Согласно данному нормативно-правовому акту ценообразующие факторы, влияющие на кадастровую стоимость земельных участков, рассматриваются на основе зонирования оцениваемой территории. Оценочное зонирование территории также должно производиться на этапе определения значений факторов стоимости, при этом зоной считается территория, на которой располагаются близкие по значению показатели, а результирующей ценовой зоной – территория с близкими значениями удельных показателей рыночной стоимости типов недвижимости. Оценка производится на основании типового значения объекта оценочной зоны.

Следует отметить, что в процессе развития законодательства, регулирующего методику проведения государственной кадастровой оценки, оценочному зонированию территории не всегда было уделено должное внимание, что частично находило отражение в представленных ранее недостатках предлагаемых до 2017 года методик. Как можно видеть, разработчики Методики 2017 года учли данный пробел в земельном законодательстве и уделили большое внимание регламентированию оценочного зонирования территории. Тем не мене законодательство все еще имеет пробелы в регламентировании данной процедуры и нуждается доработках [10]. Недостатками ее являются:

− Законодательное регулирования оценочного зонирования территории носит рекомендательный характер и не находит отражение в иных, помимо Методики 2017 года, нормативно-правовых актах. Как следствие на практике оценочное зонирование реализовано только в крупных городах;

− Отсутствие детально описанных единых стандартов проведения оценочного зонирования территории, что приводит в разрозненности методик проведения данной процедуры в различных регионах;

− Оценочные зоны значительно укрупнены, вследствие чего не учитываются «локальные центры» оцениваемых территорий.

Выводы. На сегодняшний день важнейшими факторами определения стоимости земельных участков являются их фактические свойства и уровень цен в том сегменте рынка, к которому принадлежит участок на данной территории. Методы определения стоимости земель представлены индивидуальной и массовой оценкой. Оба метода основываются на систематическом отборе, анализе и обработке информации с целью получения конечного результата – стоимости земельного участка [11].

Ретроспективный обзор исторических этапов правового регулирования методики государственной кадастровой оценки и оценочного зонирования территории в период земельной реформы показал, что на настоящее время осталось значительное количество нерешённых вопросов, связанных с определением кадастровой стоимости земель в условиях разной развитости рынка земель, а также имеют место быть значительные пробелы в нормативном регулировании процедуры оценочного зонирования территории.

Библиографический список

1. Барсукова Г. Н. История земельных отношений и землеустройства : учеб. пособие / Г. Н. Барсукова, Н. М. Радчевский, К. А. Юрченко. – Краснодар : КубГАУ, 2014. – 456 с.2. О методических рекомендациях по кадастровой оценке земли : Письмо Роскомзема от 14 июня 1996 г. № 1-16/1240. [Электронный ресурс].– Доступ из справ.-правовой системы «КонсультантПлюс». − Режим доступа: http://base.consultant.ru (дата обращения: 20.05.2020).

3. Волкова Я. А. Метод территориально-временной экстраполяции рыночных данных для кадастровой оценки в условиях малоразвитого рынка земель (на примере земель индивидуальной жилой застройки) : дис. канд. тех. наук. / Я. А. Волкова. − Санкт-Петербург, 2018. – 171 с.

4. Об утверждении Методики государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений: Приказ Росземкадастра от 26 августа 2002 г. № П/307. [Электронный ресурс].– Доступ из справ.-правовой системы «КонсультантПлюс». − Режим доступа: http://base.consultant.ru (дата обращения: 23.05.2020).

5. Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»: Приказ Минэкономразвития РФ от 20 июля 2007 г. № 255 // Российская газета. − 2007. − № 194.

6. Технические рекомендации по государственной кадастровой оценке земель населенных пунктов: Приказ Федерального агентства кадастра объектов недвижимости от 29 августа 2008 г. № П/0152. [Электронный ресурс]. – Доступ из справ.-правовой системы «КонсультантПлюс». − Режим доступа: http://base.consultant.ru (дата обращения: 23.05.2020).

7. Яроцкая Е. В Использование земель при кластеризации: российский и зарубежный опыт / Е. В. Яроцкая, С. С. Бугаев // В сборнике: Землеустройство, кадастр недвижимости и мониторинг земельных ресурсов Материалы всероссийской научно-практической конференции, посвященной 15-летнему юбилею кафедры землепользования и земельного кадастра Бурятского государственного университета. – 2018. С. 75-78.

8. Об утверждении Правил проведения государственной кадастровой оценки земель: Постановление Правительства РФ от 08 апреля 2000 г. № 316 // Собрание законодательства РФ. – 2000. − № 16. − Ст. 1709.

9. Методические указания о государственной кадастровой оценке : Приказ Минэкономразвития России от 12 мая 2017 г. № 226 // Собрание законодательства РФ. − 2017. − № 46860. − С. 144.

10. Любицкая Е. В. Основные аспекты и недостатки ценового зонирования / Е. В Любицкая, Е. В. Яроцкая // Эпомен. − 2020. № 35. С. 172-180.

11. Яроцкая Е. В. Проблемы применения ГИС в управлении земельными ресурсами на муниципальном уровне / Е. В. Яроцкая, А. М. Патов // Информационные технологии в экономике, бизнесе и управлении: материалы III междар. науч.- практ. конф. / ТГУ имени Г.Р. Державина. – Тамбов, 2016. – С. 255−261.