Abstract: The article is devoted to classical approaches to determination of quantitative assessment of currency risks, sufficiently important for many companies especially the ones, involved in international trade.

The approaches considered in the article include classical approach, based on determination of quantitative value VAR (using historical, parametrical and Monte-Carlo methods) as well as stress-testing.

Keywords: exchange rate, classical approach, Value AT Risk (VAR) parameter-oriented simulation, Mote-Carlo simulation, historical simulation, probability, normal distribution, estimated mathematical expectation, estimated variance (volatility), estimated standard deviation, estimated coefficient of variation, quantile, stress-testing.

В настоящее время мировой валютный рынок функционирует в условиях глобализации экономики, в результате чего неопределенность становится характерной чертой валютного курса, на который оказывают влияние все существенные изменения, происходящие как в отдельно взятой стране, так и в мире. Необходимо отметить, что усиление глобальной интеграции финансовых рынков увеличивает валютные риски, способствуя быстрому распространению изменений валютного курса между странами.

Валютный риск, является одной из разновидностей рисков (в том числе таких как производственный, финансовый и др.), которым подвергаются различные фирмы и прежде всего фирмы, ведущие внешнеэкономическую деятельность.

Отметим, что валютный риск возникает при изменении курса валюты между подписанием внешнеторгового соглашения и осуществлением платежа по нему, при этом экспортер несет риск понижения курса валюты цены, так как он получит меньшую реальную стоимость в валюте своей страны по сравнению с контрактной, в то время как валютный риск импортера обусловлен возможностью повышения курса валюты цены, так как эквивалент в валюте платежа повышается.

(Как известно, валютный риск подразделяется на экономический, трансляционный и операционный, при этом операционный риск возникает в связи с проведением торговых операций и сделок, т.е. это риск изменения стоимости сделки, в связи с изменением валютного курса, поэтому в дальнейшем, говоря о валютном риске, мы будем подразумевать операционный валютный риск)

В настоящее время управление валютными рисками является весьма важным направлением для фирм, ведущих внешнеэкономическую деятельность, так как весьма существенно отражается на их финансовых показателях. В частности, говоря о нефтегазовых фирмах, необходимо отметить, что, применяя для расчетов иностранную валюту, они не только сами подвергаются валютному риску, что как хорошо известно, сказывается и на бюджете страны. Так, например, в одной из нефтегазовых компаний при падении курса валюты на 9,77% прибыль упала на 142 млрд. руб.

В тоже время фирмы и других секторов экономики, осуществляющие торговлю с другими странами, например, импортирующие алкоголь, также подвергаются валютному риску. Так, например, одна из таких фирм, импортирующая алкогольную продукцию из 19 зарубежных стран использует различные виды валют, приобретая продукцию в этих странах, на основании заключенных на определенные сроки контрактов. В частности, в течение срока одного из заключенных этой фирмой в 2015 г. контрактов на 150 000 евро, цена евро поднялась на 29%, а при заключении другого контракта в 2016 году на 150 000 евро цена европейской валюты поднялась на 17%, что весьма существенно отразилось на финансовом положении этой фирмы.

Рисунок 1. Динамика изменения курса евро 2016 год

Примером другой такой отрасли является животноводство. В частности, одна животноводческая фирма, выбравшая в качестве своей основной стратегии, обеспечивающей в будущем высокий потенциал роста, стратегию переориентацию производства с выпуска продукции первичной переработки (цельная тушка и ее части) на выпуск продукции глубокой переработки (полуфабрикатов; колбасной, копченой, деликатесной продукции). Для реализации этой стратегии предприятию необходимо высокотехнологичное оборудование иностранного производства. Все долгосрочные договоры в течение 2016-2017 года с иностранными производителями оборудования компания заключала в иностранной валюте (в долларах и евро), при этом величина сумм в евро колебалась от 17 000 до 600 000 евро. Очевидно, что фирма могла как проигрывать, так и выигрывать, покупая валюту в зависимости от конкретных дат покупки валюты для своевременной оплаты этих договоров, так как цена евро претерпевала значительные изменения в этот период времени (в январе 2016 – 83,36 руб./евро , а декабре 2017 – 69,73 руб./евро

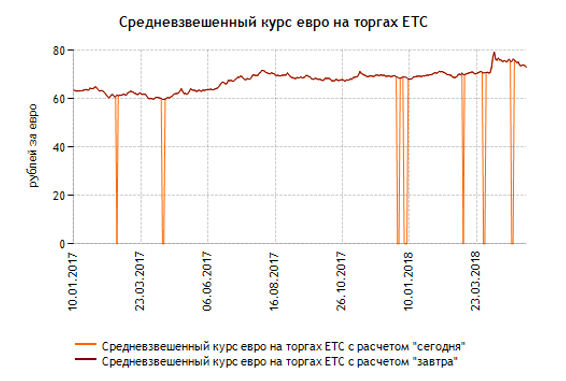

Ниже представленный график иллюстрирует изменения одной из ведущих валют в период с 10.01.2017 по 23.03.2018.

Рисунок 2. Динамика курса евро к рублю

Источник: Центральный Банк РФ [Электронный ресурс] / Режим доступа: http://www.cbr.ru/hd_base/micex_doc/

Из вышесказанного очевидно, что фирмы, ведущие внешнеэкономическую деятельность, подвергаются валютному риску и поэтому должны научиться управлять им, применяя различные уже имеющиеся в настоящее время инструменты (например, такие как деривативы), однако первым и необходимым шагом, входящим в систему управления валютными рисками, является систематическое проведение проведения прогноза изменения цены соответствующих видов валют на разные временные периоды в соответствии с подписанными или планирующимися внешнеторговыми соглашениями, сроков заключения этих соглашений и оплаты по ним). При этом каждый из этих прогнозов должен быть обеспечен соответствующей количественной оценкой валютного риска.

Несмотря на тот факт, что валютный риск обладает некоторой спецификой, определение его количественной оценки формируется на двух ниже перечисленных ключевых определениях риска как такового.

В первом из них [1] наиболее упоминаемом в зарубежной литературе, дается следующее определение риска: «Risk is a variations of outcome», что означает, что риск — это вероятность отклонения фактически полученного значения определенного показателя (например, прибыли, доходности и т.д.) от его ожидаемого значения. Из данного определения следует, что значение рассматриваемого показателя может быть, как выше его ожидаемого значения, так и ниже. В соответствии с этим определением валютный риск – это возможность отклонения фактического значения валютного курса от его ожидаемого значения, возникающего при проведении операций в валюте в результате колебаний валютных курсов. Таким, образом, при в результате проведения внешне торговой сделки, сопровождающийся изменением валютного курса, как правило, происходит изменение величины поступления денежных средств или платежей при пересчете в национальную валюту. Необходимо отметить, что этому виду риска подвержена та сторона по сделке, требования (обязательства) которой выражены в иностранной валюте.

В тоже время очень многие литературные источники [2,3] рассматривает риск как возможность возникновения неблагоприятного исхода при принятии решений в условиях неопределенности. В соответствии с этим определением, как отмечается в [2] “Валютный риск – представляет собой вероятность денежных потерь при проведении операций в иностранной валюте.”

Общим в приведенных выше определениях валютного риска является источник его возникновения — неопределенность динамики валютных курсов, обусловленная их волатильностью, а основное различие этих определений состоит в том, что в первом из них оценивается как возможность выигрыша, так и проигрыша при покупке (продаже) того или иного вида валюты, а во втором – оценивается только максимально возможный проигрыш на рассматриваемом временном горизонте.

Для определения количественных оценок, основанных на рассмотренных выше двух определениях риска как такового (и валютного риска как его разновидности) используются оба ниже представленных подхода.

В первом из них для определения количественной оценки валютного курса могут быть использованы два типа информации: [7]:

- мнения экспертов (эти мнения могут быть сформированы как работниками фирмы, занимающимися валютными рисками, так и экспертами валютного рынка)

- исторические данные (временные ряды) показывающие изменения валютного курса во времени.

В зависимости от того какая информация используется, несколько модифицируется математический аппарат для определения основных показателей, характеризующих величину валютного риска. Поскольку, чаще для определения количественных оценок риска используются временные ряды, то ниже приводятся математический аппарат, применяющийся для использования этого вида информации (математический аппарат, используемый для экспертных оценок можно найти в [4]).

Основными показателями, которые используются для определения количественной оценки валютного риска при рассматриваемом подходе и виде информации являются оценки: дисперсии, среднеквадратичного отклонения и коэффициента вариации, однако для определения всех этих величин необходимо знать такой параметр как оценка математического ожидание валютного курса.

Оценкой математического ожидания является среднее арифметическое временного ряда (называемого также выборочной средней). Для его вычисления используется формула:

где:

ke – оценка математического ожидания (ожидаемого значения валютного курса);

ki – значение i-го члена временного ряда ( i = 1, …, N);

N – количество членов временного ряда (выборки).

Оценка дисперсии осуществляется на основе формулы:

Оценка стандартного ( среднеквадратичного) отклонения представляет собой арифметическое значение корня квадратного оценки дисперсии:

Оценка коэффициента вариации осуществляется на основе оценок стандартного отклонения и математического ожидания. Для количественного определения этой оценки используется формула

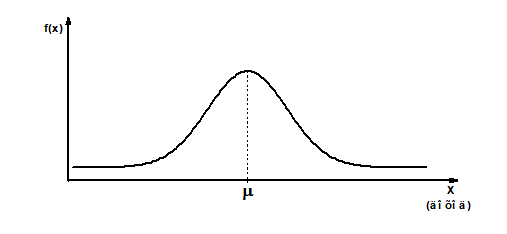

Заметим, что предполагается, что такая случайная величина как валютный курс подчиняется нормальному закону распределения (рис.3).

Рисунок 3. График нормального распределения

На представленном рисунке:

- X – случайная переменная ( валютный курс)

- f(x) — плотность вероятноcти случайной величины х, распределенной по нормальному закону.

Это предположение обусловлено, в первую очередь тем, что нормальный закон распределения является предельным законом, т.е. законом, к которому приближаются другие законы распределения.

В тоже время другими дополнительными признаками, указывающими на то, что такая случайная величина как валютный курс распределена по нормальному закону, являются:

- наличие очень большого количества факторов, воздействующих на валютный курс, который является случайной величиной;

- влияния различных факторов на валютный курс являются равнозначными и не зависящими друг от друга.

В практическом отношении наиболее важным следствием того, что валютный курс — случайная величина Х распределена по нормальному закону, является возможность количественной оценки вероятности попадания этой случайной величины на определенные участки, примыкающие к центру рассеивания ( оценке математического ожидания) т.е.:

- вероятность того, что случайная величина будет отклоняться от ее математического ожидания на величину, не большую чем одно стандартное отклонение ( ), равна 0,6826%;

- вероятность того, что случайная величина будет отклоняться от ее математического ожидания на величину, не большую чем два стандартных отклонения (2 ), равна 0,9546%;

- вероятность того, что случайная величина будет отклоняться от ее математического ожидания на величину, не большую чем три стандартных отклонения (3 ), равна 0,9973%.

Из этого следует «правило трех сигм», которое говорит о том, что если случайная величина Х имеет нормальный закон распределения с параметрами и , то практически достоверно, что ее значения заключены в интервале ( – 3 , + 3 ). Из этого правила, в частности, следует, что отклонение нормально распределенной случайной величины от математического ожидания на величину, по абсолютной величине большую, чем «три сигма», является событием, вероятность которого чрезвычайно мала:

Таким образом, рассмотрение валютного курса, как случайной величины, подчиняющейся нормальному закону распределения, что позволяет дать экономическую интерпретацию количественным оценкам валютного риска : среднеквадратичному отклонению ( )и коэффициенту вариации (COV).Так, например, если оценка математического ожидания (μ) валютного курса (т.е. его ожидаемое значение) равно 64 RUB/$, а оценка дисперсии ( ) равна 0,30 , то можно предположить , что

- вероятность того, что фактическое значение валютного курса будет отклоняться от его ожидаемого значения на величину не большую чем одно стандартное отклонение т.е. будет находиться в пределах от (63,70) до (64,30) с вероятностью 0,6826;

- вероятность того, что фактическое значение валютного курса будет отклоняться от его ожидаемого значения на величину не большую чем два стандартных отклонения , т.е. будет находиться в пределах от (63,40) до ( 64,60) равно 0,9546с вероятностью 0,9546;

- вероятность того, что фактическое значение валютного курса будет отклоняться от его ожидаемого значения на величину не большую чем три стандартных отклонения т.е. будет находиться в пределах от (63.10) до (64,90) с вероятностью 0,9973.

Необходимо отметить, что основными недостатками классического подхода к определению количественной меры риска является предположение о том, что случайная величина ( валютный курс) подчиняется нормальному закону распределения (что весьма часто не соответствует реальности), а также то , что он не позволяет оценить максимальный убыток, который может понести фирма.

VAR как оценка валютного риска.

Второе определение риска, ставшее в настоящее время весьма популярным, использует в качестве количественной оценка риска показатель VAR.

Известно, что идея VAR принадлежит Дэнису Везерстоуну, председателю CD банка J.P Morgan, который хотел каждый день в 16.15 получать максимальных потерях по всем трейдинговым позициям в банке в ближайшие 24 часа. Этот отчет должен был умещаться на 1 страницу и быть понятен CD. Отчет получил известность как «отчет 415» В 1993 году термин Value -at Rick впервые появился в публичном документе в докладе Derivatives: practices and principals, подготовленным в J.P Morgan по заказу G30, некоммерческой организации, объединяющей крупнейшие финансовые организации США».

В результате этих событий было дано второе определение риска, приведенное выше, а в качестве количественной оценки риска стал использоваться показатель VAR, являющийся показателем, количественное значение которого оценивает максимальный убыток, который может ожидаться в течение рассматриваемого периода времени с заданным уровнем вероятности. Применительно к оценке валютного риска, VAR – это выраженный в единицах базовой валюты показатель, оценивающий величину максимальных потерь, ожидаемых в течение рассматриваемого периода времени с заданным уровнем вероятности (уровнем доверия).

Составляющими данного показателя являются:

- заданная вероятность (обычно 95% или 99%);

- временной интервал (день, неделя, месяц, год и др.);

- возможные потери (как правило, выраженные в денежных единицах или процентах)

Так, например, если VAR определено с вероятностью 99% для временного периода, которым является день, а денежная оценка (максимально возможные потери) составляют как 110 $, то это означает, что:

- c вероятностью 99% в течение потери будут превышены;

- c вероятностью 1% в течение дня может быть потеряно 110$ и выше.

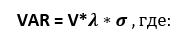

Для определения VAR используются различные методы его оценки, такие как:

- метод параметрического моделирования;

- метод моделирования Монте – Карло;

- метод исторического моделирования.

Метод параметрического метода моделирования VAR основан на предположении о нормальном распределении случайной переменной (валютного курса).

Формулой для расчета оценки потерь является:

— квантиль нормального распределения (для выбранного доверительного уровня, поскольку квантиль показывает положение искомой случайной величины относительно математического ожидания или его оценки, так для заданного уровня доверия (вероятности) в 99% квантиль нормального распределения равен 2,326, а для 95 % — 1,645);

— квантиль нормального распределения (для выбранного доверительного уровня, поскольку квантиль показывает положение искомой случайной величины относительно математического ожидания или его оценки, так для заданного уровня доверия (вероятности) в 99% квантиль нормального распределения равен 2,326, а для 95 % — 1,645);- 𝜎 — волатильность валютного курса;

- V – величина денежных средств.

Метод стохастического моделирования или метод Монте-Карло заключается в том, что с помощью генератора псевдослучайных чисел (чаще всего распределенных по нормальному закону, хотя могут быть использованы и другие законы распределения) генерируются курс определенной валюты. В тоже время, некоторые исследователи [5Виктор Бондаренко. Система моделирования и анализа валютных рисков отмечает] что «Расчеты будут более точными, если в распределения прогнозируемых курсов валют выбирать эмпирические распределения, которым подчинялись курсы валют в ретроспективной выборке». Необходимо отметить, что метод Монте-Карло подразумевает большое количество испытаний, в результате которых будет получено распределение возможных финансовых результатов. Необходимо отметить, что этот метод определения VAR является самым точным, однако он является и самым сложным и требует достаточно серьезных вычислительных ресурсов.

Основой метода исторического моделирования основан на предположении о стационарности различных показателей (в частности цен на акции, валютных курсов и др.). Исторический метод прогнозирования VAR предполагает:

- выбор периода времени (например, день, месяц, год и др., и соответствующее данному периоду количество рабочих или торговых дней);

- за выбранный период собираются соответствующее исторические данные (величины того или иного валютного курса);

- эти данные отсортировываются по степени возрастания (убывания) например, в зависимости от того получает ли фирма валюту за проданный ей товар, или должна заплатить валютой за полученные ей товары;.

- задается вероятность, с которой мы хотим сделать прогноз (как правило 95% или 99%);

- отбрасываются наихудшие значения (так, например, если мы хотим сделать оценку, покрывающую 95% случаев, то мы отбрасываем 5% худших случаев, вероятность которых равна 5%, если же мы хотим сделать оценку, покрывающую 99%, то мы отбрасываем 1% худших случаев, вероятность которых составляет 1%) и определяем значение VAR.

Необходимо отметить, что в отличие от других, рассмотренных в данной статье методов, метод исторического моделирования основан на реально наблюдавшихся в прошлом данных, не основываясь на предположении о нормальном или каком –либо другом законе распределении случайной величины – валютного курса. (Необходимо отметить, что вероятность ошибок зависит в частности от того насколько близко по времени эти данные примыкают к рассматриваемому периоду времени).

Одним из основных недостатков VAR является отсутствие информации о наихудшем возможном убытке за пределами значения VAR (так, например, при заданном уровне вероятности в 95% остается неизвестной величина потерь (в том числе и максимальных) в оставшихся 5% случаев).

Stress—testing

Возникновение стресс- тестинга, как одного из подходов к выявлению и анализу рисков фирм, было обусловлена нестабильностью мировой экономики и сменяющими друг друга кризисами.

Отметим наиболее значимые кризисные события, происходящие на валютном рынке РФ, начиная с 1998 года и до настоящего времени:

- 17 августа 1998 года было объявлено о техническом дефолте по государственным облигациям РФ, при был введен плавающий валютный курс (вместо применяемой до этого политики сдерживания курса рубля в узком коридоре), в результате чего рубль сначала упал с.6,50 руб за доллар до 20,83 за доллар,т.е. в 3.2 раза, затем укрепился до 8,63 а затем до конца года было еще несколько резких скачков повышения стоимости доллара: 17 сентября на 22,18%, а 18 сентября на 14,7%.

- в 2008 в результате падения цен на нефть, доллар, который в начале этого года стоил 24,44 , то в конце этого года максимальная цена доллара достигла 29,38. Необходимо отметить, что в это время у многих крупных российских компаний наблюдался большой внешний долг и соответственно невозможность получения дешевых западных кредитов, в результате чего компании были вынуждены обратиться к помощью к правительству, в результате чего началась девальвация рубля;

- в 2009 году началась вторая волна снижения цен на нефть и соответственно невозврат кредитов, в результате чего цена доллара , которая в ноябре составляла 28,67 во второй половине февраля составила 36,43 во второй половине февраля;

- в 2014 году был обусловлен падением цен на нефть и падением российского рубля по к доллару и евро в 2014 году максимальный курс составил 67,87 рублей за доллар, а минимальный – 32,64, в то время как средний курс составил – 37, 97;

В кризисные периоды различные организации понесли очень большие убытки, что способствовало осознанию необходимости в создании особого подхода, позволявшего выявить величину потерь, которые могут возникнуть в результате реализации для фирмы, наихудшего для нее сценария развития событий и попадания ее в исключительно неблагоприятную (т.е. маловероятную неблагоприятную, но возможную) ситуацию. Нужно отметить, что несмотря на тот факт, что необходимость в таких подходах первоначально была осознана банками и другими финансовыми структурами, в настоящее время и другие нефинансовые организации (например, Chase Manhattan Corporation), начинают применять данный подход пытаясь избежать весьма негативных последствий в случае попадания фирмы в стрессовую ситуацию.

Необходимо отметить, что ы некоторых случаях стресс- тестинг рассматривают как один из методов определения VAR, так как этот показатель ориентируется на ожидаемый уровень достоверности (например 95% или 99%), то стресс- тестинг как один из методов оценки VAR,позволяет определять потери, уровень достоверности которых чрезвычайно мал ( соответственно 5% или 1%) . Поскольку волатильность весьма сильно влияет на величину рассматриваемого показателя, то чем больше волатильность, тем больше вероятность потерь, выходящих за пределы установленного максимального уровня этих потерь.

Рассматривая стресс-тестинг как самостоятельный метод, необходимо отметить, что в нем ( в отличие от стресс тестинга как метода VAR) не задается вероятность, а определяется величина паотерьоперирует с количественной оценкой вероятности потерь, а на основе анализа рисков различных фирм (среди которых ключевым может оказаться валютный риск) позволяет оценить объем возможных потерь фирмы, попавшей в кризисную ситуацию (в том числе из-за скачков валютного курса) и соотнести величину этих потерь с запасами капитала фирмы.

Существуют различные подходы к определению стрессовой ситуации. Наиболее известны два из них:

- в первом воспроизводятся условия уже случившихся кризисов (например, валютного кризиса в России , произошедшего в 1998 году);

- во втором — предполагает тщательный выбор и развитие такого сценария, в результате реализации которого фирма и попадает в кризисную ситуацию (правдоподобную, но маловероятную).

В заключении хочется отметить, что, определяя количественную оценка валютного риска различными методами, можно увеличить обоснованность принятия управленческих решений валютным риском

Библиографический список

1. Найт Ф.Х. Риск, неопределенность и прибыль./Пер. с англ. –М. 20032. Альгин А.П. Грани экономического риска. – М. Знание.1991

3. Струченкова Т.В. Валютные риски. – М. Финакадения. 2016

4. Эндрю Ф. Сигел. Практическая бизнес- статистика. Москва, Санкт-Петербург, Киев . 2002

5.Современные методы минимизации валютных рисков //Экономика – 2016 - №4.

6. Бондаренко В. Система моделирования и анализа валютных рисков.sibac.info

7. Пинегина М.В. Финансовый менеджмент в примерах и задачах ВАВТ.- М 2010.