Abstract: The paper examines the special economic zones operating in the Russian Federation, taking into account tax benefits that are provided to entrepreneurs operating in this area. Important aspects have been identified that make it possible to determine the degree of development of individual regions in the state economy, since special economic zones are created to increase volumes in the structure of export of goods, which undoubtedly directly affects the amount of tax revenues to the budget. A feature of the functioning of the SEZ is an additional way to attract foreign and domestic investment based on the formation of modern innovative technologies.

Keywords: taxpayers, income tax, SEZ, tax incentives, economic zones, the state, residents of special zones

Особые экономические зоны представляют собой интересный проект государства. Для государства создание свободных экономических зон имеет свои предпосылки в экономической политике, так как эти зоны имеют свои привилегии. Государство принимает решение объявить тот или иной регион ОЭЗ, потому что регион имеет показатели существенно ниже, чем показатели по стране. Тогда государство старается привлечь в эти регионы инвесторов и инвестиции, которые смогут повысить уровень социально-экономического развития. В этой связи актуальность темы исследования заключается в том, что, созданные особые экономические зоны на территории Российской Федерации существуют, но особого результата от их функционирования государство не ощущает [1].

Цель исследования – выявить понятие «особая экономическая зона», каким образом и принципам осуществляется функционирование в России, с учетом действующего мирового опыта. Для достижения поставленной цели были решены следующие задачи:

- Определено понятие «особая экономическая зона»;

- Рассмотрены основные принципы функционирования особых экономических зон;

- Изучен общий порядок предоставления налоговых льгот по налогу на прибыль.

Объект исследования – особые экономические зоны. Предмет исследования – принципы функционирования и виды налоговых льгот.

Особые экономические зоны являются очень важным феноменом в современной мировой экономической системе и свидетельствуют о глубине мирового разделения труда. При этом в качестве гражданско-правового характера для них имеется особый юридический статус. На таких территориях предоставляются льготные условия для предпринимателей как для отечественных, так и для иностранных [2, 3].

Само понятие «Особая экономическая зона» впервые было введено на проводившейся конференции в 1973 году в Киото (Япония), когда было установлено в соответствующих документах Международной конвенции по упрощению и гармонизации таможенных процедур, в качестве части территории одного государства, на которое импортируются товары. При этом данные товары не подвергаются рамками таможенного контроля [4, 5]. В этой связи данный порядок означает, что на территории свободной экономической зоны сформирован особый режим таможенной процедуры, предполагающий существенное сокращение традиционно применяемых административных барьеров, тем самым стимулируется активность ведения торговли, осуществляемой на данной части территории государства [6, 7].

Механизм особых экономических зон с тех пор получил достаточно широкое распространение во всём мире. На практике существуют следующие концепции создания и функционирования таких зон:

- Территориальная, предполагает, что какая-то часть территории государства выделяется для создания ОЭЗ.

- Точечная, в данном случае географическое местоположение хозяйствующего субъекта не имеет значения. Но действует преференциальный режим. Следовательно, льготные условия предоставляются предприятиям в зависимости от их специализации.

Функционирование свободных экономических зон является инструментом для привлечения иностранных инвестиций, технологий в те государства, которые нуждаются в развитии экономических инноваций. Таким образом, ОЭЗ одновременно выгодны и государству, которое стремится таким образом решить задачу обновления и модернизации собственной экономики, и предпринимателям, которые за счет этого получают доступ к более гибкому таможенному режиму.

В практике деятельности выделяются несколько классификаций ОЭЗ. Поскольку речь идет о системе предоставляемых льгот, которые действуют на территории свободных экономических зон, то выделяют следующие виды зон, характеризующие:

- Применение налоговых льгот [8];

- Таможенных льгот;

- Финансовые послабления и административные льготы.

В зависимости от функционального назначения можно выделить в классификации ОЭЗ их виды, подразделяющие на:

- Торгового вида;

- Промышленно-производственного типа;

- Технико-внедренческого характера;

- Портовые.

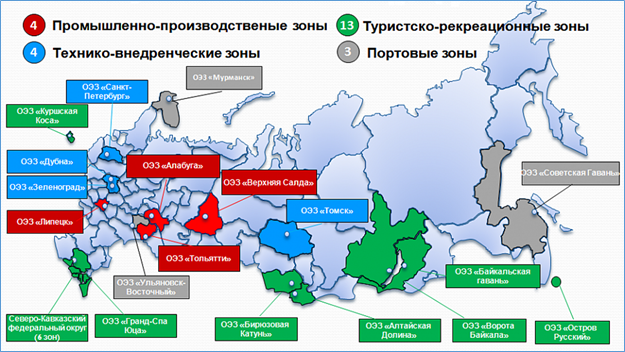

В Российской Федерации функционирует 25 особых экономических зон (9 промышленно-производственных, 6 технико-внедренческих, 9 туристско-рекреационных и 1 портовая). За продолжительный период работы в данных зонах зарегистрировались более 650 резидентов, из которых более 100 компаний с участием иностранного капитала из 35 стран мира. В Российской Федерации системное развитие ОЭЗ началось в 2005 г., с того момента, когда был принят Федеральный Закон «Об особых экономических зонах в Российской Федерации» №116-ФЗ. По общему сроку функционирования ОЭЗ создается на 49 лет – предел деятельности, который продлению не подлежит [9, 10].

В качестве резидента промышленно-производственной особой экономической зоны выступает коммерческое предприятие, кроме предприятия унитарного, зарегистрированное согласно законодательству Российской Федерации, в границах муниципального образования, где расположена особая экономическая зона, и с которым органы управления особыми экономическими зонами заключили соглашение на осуществление деятельности промышленно-производственной либо деятельности логистической либо соглашение на осуществление технико-внедренческой деятельности в рамках промышленно-производственной особой экономической зоны на условиях и в порядке, предусмотренном законодательством [11, 12].

В отношении резидента технико-внедренческой особой экономической зоны как правило определенно предприятие, за исключением унитарного, которое зарегистрировано по действующему законодательству. Организация находится в границах муниципального образования, где расположена особая экономическая зона, и с которым органы управления особыми экономическими зонами заключили соглашение на осуществление технико-внедренческой на условиях и в порядке, предусмотренном законодательством (рис. 1).

Рисунок 1. Схема территориального расположения ОЭЗ в России

В качестве резидента туристско-рекреационной особой экономической зоны выступает коммерческое предприятие, кроме предприятия унитарного, зарегистрированное согласно законодательству Российской Федерации в границах муниципального образования, где расположена особая экономическая зона (на территории муниципального образования, если туристско-рекреационная особая экономическая зона располагается на территории некоторого количества муниципальных образований), и с которым органы управления особыми экономическими зонами заключили соглашение на осуществление туристско-рекреационной на условиях и в порядке, предусмотренном законодательством.

В отношении резидента портовой особой экономической зоны выступает коммерческое предприятие, кроме предприятия унитарного, зарегистрированное согласно законодательству Российской Федерации в границах муниципального образования, где расположена особая экономическая зона (на территории муниципального образования, если туристско-рекреационная особая экономическая зона располагается на территории некоторого количества муниципальных образований), и с которым органы управления особыми экономическими зонами заключили соглашение на осуществление портовой на условиях и в порядке, предусмотренном законодательством.

Несмотря на значительное разнообразие форм и видов ОЭЗ, в должной степени достоверности можно выделить значимые характеристики, присущие любой их форме:

- Использование различных видов экономических льгот, напрямую стимулирующих их создание;

- Способ обеспечения относительно обособленной системы в характере управления ОЭЗ, с учетом установленных полномочий осуществлять в достаточно широком спектре самостоятельные решения [10, 11];

- Всесторонняя поддержка действующего проекта ОЭЗ как со стороны федеральной власти, так и на местном уровне управления [14];

- Широкий охват и максимальная открытость ведения деятельности, что позволят осуществлять инвестиции, с учетом потребностей внутреннего и внешнего рынка [13].

Вопрос эффективности введения ОЭЗ в РФ особенно актуален в данный период, поскольку экономические зоны, выступая во многих странах мира эффективной практикой по повышению инновационного и инвестиционного уровня страны, не оправдывают себя в полной мере в плане эффективности функционирования в современной России. В частности, на уровне Счетной палаты в 2017 году были установлены наиболее эффективно действующие зоны, расположенные в Татарстане, Липецкой и Самарской областях, а также в субъекте РФ — г. Санкт-Петербург. Между тем практическая деятельность иных зон по стране признавалась менее эффективной.

Проведенные исследования в отношении деятельности видов ОЭЗ на территории страны можно с большей степенью достоверности выделять наиболее отрицательные факторы, влияющие на процесс их функционирования, характеризующие:

- Недостаток должного объема общей нормативно-правовой базы деятельности;

- Недостаточное взаимодействие между государственными структурами, непосредственно влияющими на организации деятельности ОЭЗ, с учетом низкой эффективности отдельных туристско-рекреационных зон;

- Отсутствие четко проработанной инфраструктуры в составе деятельности технико-внедренческих ОЭЗ;

- Влияние коррупционной составляющей в качестве затруднения привлечения необходимого объема инвестиционного капитала.

Относительно налоговых льгот по налогу на прибыль предприятий для резидентов особых экономических зон необходимо отметить следующие:

- Повышенный коэффициент амортизации. Налогоплательщики обладают правом применения к норме амортизации специального коэффициента, но не свыше 2 в отношении амортизируемого имущества налогоплательщиков – организаций. Необходимым условием является получение статуса участника резидента туристско-рекреационной или промышленно-производственной ОЭЗ или СЭЗ.

- Для резидентов ОЭЗ действуют пониженные ставки по налогу на прибыль. Так, действующая ставка в части федерального бюджета для отдельных категорий ОЭЗ снижена до 0%, а в части регионального налога на прибыль не может быть свыше 13,5%.

Кроме того, с учетом действующего законодательства на уровне регионов для предприятий — резидентов ОЭЗ могут устанавливаться пониженные размеры ставки налогу на прибыль, подлежащему зачислению в бюджет субъектов РФ. Для этого условием является осуществление деятельности, ограниченной территорией особой экономической зоны, а также важным является порядок ведения раздельного учета полученных доходов и расходов в отношении деятельности в рамках ОЭЗ, и деятельности, осуществляемой при получении доходов и расходов за рамками использования ОЭЗ. Причем размер применяемой ставки налога в части, зачисляемой в бюджет субъекта РФ не свыше 13,5%.

В отношении организаций — резидентов туристско-рекреационных особах экономических зон, а также организаций — резидентов технико-внедренческих особых экономических зон, которые на основании решения Правительства РФ объединены в кластер, налоговая ставка налога, подлежащего зачислению в бюджет, определяется в размере 0%. Данная льгота используется до 1 января 2018 г. для резидентов технико-внедренческих ОЭЗ. А для организаций — резидентов туристско-рекреационной особой экономической зоны, объединенных в кластер посредством решения Правительства РФ, используется до 1 января 2023 г. Заявленная налоговая ставка 0% может применяться:

— к прибыли, полученной от деятельности, которая осуществляется в рамках технико-внедренческой ОЭЗ, при ведении раздельного учета расходов (доходов), понесенных (полученных) от деятельности, которая осуществляется в рамках технико-внедренческой ОЭЗ, и расходов (доходов), понесенных (полученных) при ведении деятельности за рамками технико-внедренческой особой ОЭЗ;

— к прибыли, полученной от деятельности, которая осуществляется в рамках туристско-рекреационных ОЭЗ, которые объединяет в кластер решение Правительства РФ, при ведении раздельного учета расходов (доходов), понесенных (полученных) от деятельности, которая осуществляется в рамках туристско-рекреационных ОЭЗ, объединенных в кластер решением Правительства РФ, и расходов (доходов), понесенных (полученных) при ведении деятельности за рамками данных ОЭЗ.

- Особую группу налоговых льгот представляется в ОЭЗ, расположенной в Калининградском регионе. Основание использования особой экономической зоны в данном субъекте РФ является положения, установленные Федеральным законом от 10.01.2006г. №16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации». Пониженная льготная ставка налога на прибыль в отношении резидентов Особой экономической зоны в Калининградском регионе установлена в положении ст. 288.1. НК РФ. Также необходимо отметить последние изменения законодательства РФ, касающиеся особенностей налогообложения, прибыли резидентов особых экономических зон Российской Федерации. Так, например, если речь идет о резидентах ОЭЗ, то для них ставка по налогу на прибыль была снижена с 3 до 2 %. Соответствующие поправки для статьи 284 Налогового кодекса РФ утвердил Федеральный закон от 27.11.2017г. №348-ФЗ. Изменения не касаются резидентов туристско-рекреационных ОЭЗ, которые объединяет в кластер решение Правительства РФ. Для подобных организаций по-прежнему будет действовать нулевая ставка по налогу на прибыль. После того, с 1 января 2018 года (в соответствии с частью 5 ст. 10 Федерального закона от 30.11.2011 № 365-ФЗ) прекратилось действие ставки налога на прибыль в размере 0% в отношении участников — резидентов технико-внедренческих ОЭЗ. С 2018 г. данными организациями должен исчисляться налог на прибыль по ставке 2 %, который зачисляется в бюджет государства.

Следовательно, проведенные исследования позволяют сформулировать общую тенденцию. Резиденты особых экономических зон Российской Федерации находятся в заведомо выигрышном положении относительно нерезидентов в силу того, что у них имеется целый ряд льгот, касающихся налога на прибыль, а также других налогов. Государство обеспечивает ОЭЗ необходимыми условиями для комфортного развития бизнеса, чтобы реализация инвестиционных проектов проходила быстро и без проблем, а также чтобы создавались новые промышленные и высокотехнологичные продукты на данной территории. Для более качественного функционирования особых экономических зон нужно четко понимать, для чего создалась данная территория, и сформировать четкий стратегический план по развитию территории, в котором бы учитывались все риски. Также необходимо брать в расчёт трудовые ресурсы, определить, благоприятна ли среда для инвестиций, развита ли транспортная инфраструктура. Учесть порядок взаимодействия различных субъектов с особой экономической зоной.

Библиографический список

1. Дмитриева И. М. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. М. Дмитриева - М.: Издательство Юрайт, 2017. - 358 с.2. Ващекин А. Н. Моделирование и выбор рациональных стратегий коммерческой деятельности предприятий оптовой торговли: монография. – М.: изд-во ВЗФЭИ, – 2004. – 120 c.

3. Караев А.К., Мельничук М.В. Проблемы восстановления и устойчивого роста экономики России // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2014. №11. С. 11-15.

4. Ахмадеев Р.Г., Быканова О.А., Агапова А.А. Применение патентной системы налогообложения: фактор стабильности экономики//Азимут научных исследований: экономика и управление. 2018. Т. 7. № 1 (22). С. 31-34.

5. Какаулина М.О. Налоговая нагрузка и экономический рост в регионах Дальнего Востока // Пространственная экономика. 2013. №2. С. 49-64.

6. Понкратов В.В., Кузнецов Н.В. Налоговое стимулирование инвестиционной активности в России // Вестник университета. 2017. №11. С. 134-140.

7. Абзаева П.Б., Романов И.П., Тарасьева А.И. Особенности взимания и уплаты НДС в развивающихся странах американского континента //// Научные стремления. 2019. № 25. С. 12-15

8. Калачева О.Н. Система сбалансированных показателей как действенный инструмент управленческого учета//Экономика и управление: проблемы, решения. 2017. № 6. С. 68-72.

9. Понкратов В.В. Укрепление доходной базы региональных и местных бюджетов в России: налоговые меры // Экономические науки. 2012. №90. С. 7-12.

10. Морозова Т.В. Восприятие информационного материала бухгалтерской (финансовой) отчетности // В сборнике: Институциональные аспекты бухгалтерского учета и контроля. Материалы Международной научно-практической конференции, посвященной 80-летию кафедры бухгалтерского учета и аудита: в 2-х томах. - 2011.- С 109-114.

11. Пономарёва Н.В., Голубцова Е.В. Зарубежный опыт экологического налогообложения на пути к "зеленой" экономике // Вестник Российского экономического университета им. Г.В. Плеханова. 2012. № 6 (48). С. 41-46.

12. Kosov, M.E., Akhmadeev, R.G., Smirnov, D.A., Solyannikova, S.P., Rycova, I.N. (2018) Energy industry: Effectiveness from innovations, International Journal of Energy Economics and Policy, 8(4): 83-89.

13. Чиркова М.Б., Малицкая В.Б., Леонова О.И. Сравнение российского учета резервов под обесценение финансовых вложений с международно признанными стандартами/ М.Б. Чиркова, В.Б. Малицкая, О.И. Леонова // Аудит и финансовый анализ. 2015. №2. С. 69-76

14. Nikeriasova V.V., Ordov K.V., Khvostenko O.A. Financial mechanism for the implementation of strategic and operational financial decisions of modern enterprises // International Journal of Environmental and Science Education. 2016. Т. 11. № 17. С. 10177-10184.