Abstract: This article discusses the issues of introducing intracorporate budgeting, building an effective system for managing cash and material resources in an organization, and suggests ways and models for implementing and managing budgeting in a company. The article used the methods of observation, the method of ascent from the abstract to the concrete, analysis, synthesis, the method of analogy

Keywords: planning, budgeting, budget, efficiency, management, economic efficiency, finance, financial planning, management accounting.

В современных экономических условиях нарастающей конкуренции практически во всех сферах жизнедеятельности человека, компании вынуждены экономить оптимизировать и повышать эффективность управления и распределение ресурсов. Одним из таких инструментов является – бюджетирование. Использование данного подхода в управлении ресурсами компании позволяет обеспечить контроль над расходами, обеспечить целевое расходование средств, оценить эффективность работы структурных подразделений и компании в целом.

Бюджет – это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров. Бюджет предусматривает корректный план, отображающий эффективность деятельность по определенным позициям.

Бюджетирование – это непрерывная процедура составления и исполнения бюджетов включая в себя планирование, делегирование и контроль.

Как любая процедура, бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т. д.

В рамках внедрения бюджетирования необходимо определить ответственность участников данного процесса путем регламентации сроков предоставления информации, ответственных лиц за ее подготовку, единые формы и стандарты для разработки и обработки информации. Помимо этого, необходимо определить единые нормы расходов на типовые операции и бизнес-процессы, а также вести справочник цен единых для всех структурных подразделений[1].

Для мотивации сотрудников, которым придется перестроится и работать по новым стандартам, необходимо разработать систему мотивации, которая должна отражать эффективность планирования и реализацию бюджета. Таким образом в случае серьёзных отклонений от принятого бюджета, необходимо предусмотреть санкции в отношении ответственных лиц, а случае экономии бюджета, часть от высвободившихся ресурсов направить на премиальные выплаты работников, при этом необходимо вести мониторинг достижения структурными подразделениями своих ключевых показателей эффективности.

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало две основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Бюджет доходов и расходов – план поступления и расходования денежных средств, содержащий в себе плановые показатели по выручке в целом (доходы за период) и в разрезе направлений деятельности компании, а также себестоимость в целом (расходы за период) и по направлениям деятельности. Также БДР должен содержать данные по амортизации и прибыли компании за планируемые периоды. Допускается включение в бюджет доходов и расходов аналитических показателей позволяющим проводить аналитику в части эффективности работы компании.

Финансовый показатель EBITDA (Earnings Before Interest, Dividend, Tax and Amortization) используется для определения способности организации отвечать по своим обязательствам, расчёт данного показателя проводят, по данным МСФО, следующим образом: EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов.

Наряду с указанным показателем нередко применяются следующие показатели:

− EBIT (Earnings before Income, Tax) – прибыль до уплаты процентов по кредитам, займам (в том числе и облигационным) и налогов;

− EBIT = Чистая прибыль + Расходы по налогу на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Проценты уплаченные – Проценты полученные;

− EBT (Earnings before Tax) – прибыль до уплаты налогов;

− OIBDA (Operating Income before Depreciation and Amortization) – операционная прибыль перед вычетом амортизации основных средств и нематериальных активов;

− NOPLAT (Net Operating Profit Less Adjusted Tax) – чистая операционная прибыль за вычетом налогов[2].

Бюджет движения денежных средств представляет собой план поступления и выбытия денежных средств по обозначенным статьям в бюджете. Цель данного бюджета снизить риск возникновения кассового разрыва и нарушения в работе компании в части платёжеспособности и выплат. Данный бюджет является аналитическим инструментов для определения массивов денежных поток по статьям, для регулирования и планирования закупок и выплат, а также в последствии контроля над исполнением бюджетом. Для детализации аналитики необходимо разделить движение денежных потоков по основной деятельности, по финансовой и инвестиционной деятельности.

Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия. Вряд ли финансовым директорам нужно объяснять, что при отсутствии хотя бы одного из трех бюджетов картина планирования будет неполной.

Отчет о прибыли необходим для оценки рентабельности текущей деятельности компании. Принципиальным в отчете о прибыли является разделение затрат на переменные и постоянные. Это необходимо, чтобы понять, как будут изменяться результаты деятельности компании при изменении объемов производства. В долгосрочной перспективе именно наличие прибыли является залогом положительного сальдо отчета о движении платежных средств.

Основное предназначение отчета о движении платежных средств – это обеспечение платежеспособности компании. Под платежеспособностью мы понимаем способность компании выполнять в полном объеме и в срок платежи, необходимые для нормальной (запланированной) работы компании.

Прогнозный баланс является важнейшим инструментом управления активами и пассивами предприятия. Наиболее актуальными для предприятий являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы оптимизации структуры источников финансирования. Методологически баланс рассчитывается на основе отчета о прибыли и отчета о движении платежных средств.

Можно выделить основные причины, ведущие к снижению эффективности процесса бюджетирования:

- низкая организация процесса;

- несовершенство методик;

- ошибки при планировании в структурных подразделениях;

- некорректные целевые установки;

- неэффективная финансово-экономическая система предприятия.

Основой любой деятельности является написанный регламент, в котором четко оговариваются права и обязанности всех участвующих в нем подразделений, формы и сроки представления информации, адресаты промежуточных и результативных документов.

Для определения методики расчета бюджета первоначально следует определиться со стратегией предприятия. Цели могут быть различные: увеличение выручки, рентабельности, ликвидности, а также эффективное использование рабочего капитала.

Обязательным при осуществлении процесса бюджетирования является наличие трех форм управленческого учета и планирования:

- доходов и расходов;

- движения денежных средств;

- управленческого баланса.

Анализ и прогнозирование трех видов учета позволит прозрачно, точно и полно отразить процессы, происходящие на предприятии, и принять оперативные меры.

Рисунок 1. Взаимосвязь видов бюджетов в компании

Для детализации и консолидации информации необходимо вести операционные бюджеты по основной деятельности отражающие потребности в расходах по направлениям деятельности для обобщения информации по расходам относительно структурных подразделениям. Также необходимо составить бюджеты доходной части в разрезе направлений деятельности, продукции (услуг) и по структурным подразделениям.

- бюджет объемов продаж с указанием прогнозируемых цен реализации, объемов продаж в натуральном и денежном выражении.

- бюджет производства, отражающий потребность в денежных средствах и материальных ресурсах для обеспечения продукции для продаж или оказания услуг;

- бюджет общепроизводственных и общехозяйственных расходов, отражающих расходы напрямую не связанных с количеством производства товара или оказания услуг.

- резервный бюджет на случай непредвиденных расходов. Он необходим для покрытия чрезвычайных расходов, для обеспечения бесперебойной работы организации.

Таблица 1

| Профилактика рисков в процессе внедрения бюджетирования | |||

| пп | Наименование | Профилактика | Результат |

| 1. | Нецелевое расходование средств | Создание центров финансовой ответственности, нормирование расходов | Контроль расходования средств. Сверка с нормативными показателями |

| 2. | Отсутствие единых форм ведения бюджетов | Внедрение и регламентация единых форм бюджетов | Создание единой системы бюджетирования, автоматизация учета |

| 3. | Отсутствие мотивации | Регламентация планирования и исполнения бюджета с учетом премии или санкции в зависимости от эффективности бюджета | Создание условий для материальной заинтересованности в эффективности бюджетирования |

| 4. | Отсутствие контроля | Внедрение и ведение системы показателей эффективности системы бюджетирования | Комплексная оценка бюджетирования в организации |

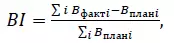

Для оценки качества системы бюджетирования (планирования) проводится сравнение фактических показателей деятельности с запланированными. Если по всем параметрам, отражённым в бюджете, возникают отклонения фактических величин от плановых, то для оценки применяется индекс качества системы бюджетирования – BI, который рассчитывается по следующей формуле:

(1)

где 𝐵факт𝑖 – фактическое значение 𝑖 – го бюджетного показателя доходов, расходов, активов, пассивов, движения денежных средств; 𝐵план𝑖- плановое значение 𝑖 – го бюджетного показателя доходов, расходов, активов, пассивов.

Особого внимания заслуживает контроль за исполнением бюджета, который, как правило, осуществляется на основе данных фактических и плановых значений статей бюджета и расчете отклонений фактических значений от плановых. Для оценки соответствия процесса бюджетирования условиям (факторам) внешней и внутренней среды предприятия используется метод экспертных оценок, предусматривающий количественную оценку эффективности функционирования системы бюджетирования (планирования). Для этого рассчитывается показатель (коэффициент) адекватности (адаптивности) системы бюджетирования – 𝐾𝑎д𝑐б. Коэффициент адекватности (адаптивности) системы бюджетирования (планирования) можно представить в виде среднестатистической количественной оценки адекватности планирования операционных бюджетов:

(2)

где 𝑃ф𝑖 – фактическая оценка планирования 𝑖 – го операционного бюджета в баллах, выставленная одним экспертом; 𝐴 – максимально допустимая оценка бюджета в баллах (𝐴=10); 𝑁 – количество экспертов; 𝐾𝑎д𝑜б𝑖 – коэффициент адекватности формирования 𝑖 – го операционного бюджета[3].

Необходимо отметить, что по своей сущности процесс бюджетирования в любой корпорации в некоторой степени условно можно разделить на три составные части:

- составление операционного бюджета;

- составление финансового бюджета

- — инвестиционного бюджета[4].

Рисунок 2. Система бюджетирования в организации

Результатом бюджетирования является контроль над всеми расходами в компании, прозрачная оценка эффективности деятельности структурных подразделений, направлений бизнеса, эффективное и оперативное управление денежными потоками – все это обеспечит эффективную стратегию обеспечивающую конкурентоспособность организации на рынке.

Рисунок 3. Модель бюджетирования в организации

Бюджетирование в процессе внедрения и развития необходимо дополнять и видоизменять в зависимости от потребностей организации и обеспечений гибкости управления и оперативности предоставления информации.

Эффективность бюджетирования должна прямо отражаться на эффективности работы компании в целом. Экономические выгоды должны выражаться в экономии ресурсов, целевом расходовании средств, повышении эффективности от деятельности структурных подразделений.

Библиографический список

1. Береснева, М.В. Бюджетирование на современном этапе развития России / М.В. Береснева // Территория науки. 2016. №4. [Электронный ресурс] URL: https://cyberleninka.ru/article/n/byudzhetirovanie-na-sovremennom-etape-razvitiya-rossii (дата обращения: 29.10.2018).2. Зубарев, И.С. Применение показателя EBITDA как основного для анализа платежеспособности исследуемой организации / И.С. Зубарев, Н.С. Щербина // Известия СПбГАУ. 2014. №37. [Электронный ресурс] URL: https://cyberleninka.ru/article/n/primenenie-pokazatelya-ebitda-kak-osnovnogo-dlya-analiza-platezhesposobnosti-issleduemoy-organizatsii (дата обращения: 28.10.2018).

3. Разиньков, П.И. Мартынов Д.В. Оценка эффективности бюджетирования доходов и затрат на предприятии // актуальные проблемы менеджмента и экономики в России и за рубежом. 2016. [Электронный ресурс] URL: http://izron.ru/articles/aktualnye-problemy-menedzhmenta-i-ekonomiki-v-rossii-i-za-rubezhom-sbornik-nauchnykh-trudov-po-itoga/sektsiya-2-ekonomika-i-upravlenie-narodnym-khozyaystvom-spetsialnost-08-00-05/otsenka-effektivnosti-byudzhetirovaniya-dokhodov-i-zatrat-na-predpriyatii/ (дата обращения: 28.10.2018)

4. Абрамян, Г.А. Процесс бюджетирования деятельности в корпорации: содержание, преимущества и недостатки / Г.А. Абрамян// Крымский научный вестник. 2016. №1. [Электронный ресурс] URL: https://cyberleninka.ru/article/n/protsess-byudzhetirovaniya-deyatelnosti-v-korporatsii-soderzhanie-preimuschestva-i-nedostatki (дата обращения: 28.10.2018).