Abstract: This article examines the features of achieving high financial literacy of the population of the Perm Territory to ensure a high level of their financial savings. The purpose of the article is to study the influence of financial literacy on the savings of the population of the Perm Territory. The study used methods of systematization, generalization of literature on the research topic, as well as a statistical analysis of the dynamics of savings of the population of the Perm Territory. The essential features of the financial literacy of the population and the main ways of ensuring it are considered. The main directions of increasing the financial literacy of the population, which are being implemented within the framework of the Strategy for increasing financial literacy in Russia for the period 2017–2023, have been studied. and its road map. The paper shows the positive influence of the directions of increasing the financial literacy of the population implemented in the Perm Territory on the level of monetary savings. The high relevance of the article is associated with the need to achieve a high level of financial literacy of the population of Russia, as one of the factors for increasing its well-being.

Keywords: financial literacy, savings, population, welfare, Perm Territory, increase

Введение.

В настоящее время финансовый аспект является одним из ведущих аспектов жизнедеятельности человека. Он тесно связан со всеми сферами активности общества. Финансовая грамотность – это набор компетенций (знаний и навыков), которые позволяют принимать разумные финансовые решения на том или ином жизненном этапе и в конкретных ситуациях. Это умение поддерживать и с годами улучшать свое материальное положение, не ограничивая себя в удовлетворении насущных потребностей. Наконец это способность выгодно инвестировать накопленные сбережения, чтобы они работали на человека.

Цель и методы исследования.

Цель статьи — Цель статьи – исследовать влияние финансовой грамотности на сбережения населения Пермского края.

В рамках исследования использованы методы систематизация, обобщения литературы по тематике исследования, а также статистический анализ динамики сбережений населения Пермского края.

Обсуждение результатов исследования.

Финансовые взаимоотношения, являясь одним из социальных явлений, формируют у человека определённый опыт. Данный опыт может быть, как положительным, например: формирование базовых накоплений, знания защиты от мошенничеств, понимание работы финансовых рынков, так и отрицательным – восприятие денежных средств как безрезультативного инструмента, направленного лишь на ежедневное «выживание», принятие решений, имеющих долгосрочные финансовые последствия без должного продуманного плана. Каждый человек и общество в целом выражают свою позицию и отношения к финансовой сфере, через доверие, или не доверие к банкам, фондам, к предлагаемым ими всевозможным программам и вкладам. Говоря о финансовой грамотности, мы будем обращаться не столько к экономическим понятиям, таким как теории спроса и предложения, теории рыночных структур и прочее, а непосредственно к пониманию, управлению и планированию личных и семейных финансовых дел. Понимание человеком основ финансовой культуры.

В качестве основных элементов финансовой культуры выступают [1]:

— финансовые знания;

— финансовые установки;

— финансовое поведение.

Отношение к финансам может быть разумным (рациональным), обдуманным и осознанным, но также и эмоциональным (чувственным), зависящим порой даже от настроения. От уровня сознания индивидом своей финансовой грамотности зависит состояние финансовой культуры индивида и общества в целом.

В современном обществе вопросы финансового просвещения населения находятся в центре внимания государства и гражданского общества. Вместе с тем ученые всё чаще обращаются к понятию «финансовая культура», которая является предметом междисциплинарных исследований и овладение которой «обеспечивает успешную социализацию и адаптацию человека в обществе, дает возможность продвижения по социальной лестнице, предполагает динамичное развитие профессиональной карьеры и достижение вершин самоактуализации и саморазвития личности» [2, 3].

По результатам международного сравнительного исследования финансовой грамотности взрослого населения, проведенного в 2018 году в странах «двадцатки» (G 20) Организацией экономического сотрудничества и развития, Россия заняла 9 место среди стран-участниц исследования, набрав 12,2 балла. Средняя оценка финансовой грамотности по странам G 20 составила 12,7 баллов при максимальных 21, при этом наиболее высокие комплексные показатели финансовой грамотности были отмечены во Франции (14, 9), и Канаде (14,6). А наиболее низкие – в Италии (11) и Саудовской Аравии (9,6) [4].

Анализ современной педагогической практики показывает, что государство наиболее активно координирует и развивает деятельность по повышению финансовой грамотности населения.

Проведенное Фондом «Общественное мнение» (ФОМ) по заказу Банка России социологическое исследование выявило наиболее распространенные паттерны финансового поведения населения. Из 11 моделей финансового поведения россиян только 43,8% было выделено позитивных моделей поведения и 56,2 негативных. Часть моделей были явно связаны с социально-демографическими переменными, а часть не связаны. Данным исследованием были определены мотивационные факторы, стимулы и барьеры населения при повышении собственного уровня финансовой грамотности.

Дифференцирующими индикаторами оказались следующие [5]:

— отношение к богатству: позитивное-негативное-нейтральное;

— локус контроля: готовность брать на себя ответственность за свои финансовые действия или переложить её на внешние обстоятельства;

— патернализм: склонность перекладывать ответственность за финансовые риски на государство;

— авантюризм и склонность к риску;

— готовность тратить время и усилия на осознанный выбор финансовой компании;

— доверие финансовой системе и поиск «своих людей» в банках;

— объективные факторы: уровень дохода, наличие финансовой подушки безопасности, статус пенсионера.

В зоне социальной уязвимости и риске оказаться жертвами мошенников оказались 38,4% населения; стать жертвами «финансовых пирамид» могут 14,4% жителей России; не выдержать кредитную нагрузку могут 3,4% горожан.

Наиболее рациональное финансовое поведение показали лишь 7% опрошенных.

Исследование показало необходимость консультаций и общедоступной информированности населения о возможностях сбережении поддержания баланса бюджета как для старшего поколения, так и для молодёжи. Выявлена проблема с переоценкой знаний в области финансов и одновременной сложности восприятия финансовой информации.

На сегодняшний день Правительством Российской Федерации и Банком России утверждена и выполняется Стратегия по повышению финансовой грамотности в России на период 2017–2023 гг. Цель данной Стратегии – создание основ для формирования финансово грамотного поведения населения как необходимого условия повышения уровня и качества жизни граждан, в том числе за счет использования финансовых продуктов и услуг. Стратегия отражена в перечне мероприятий, далее именуемой «дорожная карта». Основными участниками Стратегии названы два государственных органа – Министерство финансов Российской Федерации и Центральный банк Российской Федерации. Для согласования стратегических действий федеральных органов исполнительной власти и других участников реализации Стратегии предусмотрено создание специальной комиссии. Финансовое воспитание не может проходить без образования и обучения, так как воспитательный эффект в данном случае достигается не в полной мере. Финансовое воспитание и образование позволяют создать следующие условия: наличие знания, ценностных установок, осмысление значения финансового благополучия, формирования необходимых умений и навыков правильного финансового поведения, применяемых в повседневной жизни.

Для достижения образовательных целей в вопросах финансового образования ценным представляется аксиологический подход, ставящий приоритет в овладении следующих социальных ролей инструментальных ценностей (качеств): трудолюбие, рациональность, продуктивность в делах, дисциплинированность, самоконтроль [6].

Одним из ориентиров в обучении финансовой грамотности является Международная программа по оценке образовательных достижений учащихся PISA (Programme for International Student Assessment). На сегодняшний день было проведено 3 тестирования (2012, 2015 и 2020 гг.) Во всех трёх циклах оценки финансовой грамотности приняли участие 7 стран: Австралия, Испания, Италия, Польша, Россия, Словакия и США. Уровень финансовой грамотности российских учащихся в 2020 году не отличается от среднего международного. Он ниже, чем в 2015 году. По сравнению с 2012 годом российские учащиеся улучшили свои результаты. Согласно выводам экспертов: линия тренда по финансовой грамотности в России имеет угол наклона, характерный для позитивного тренда. Однако низкий показатель качества линейного приближения R2, равный 0.12, свидетельствует об отсутствии наблюдаемой тенденции в результатах по финансовой грамотности на уровне страны. Согласно данным интервью, проведенным каналом «Finversia» по международному сравнительному исследованию PISA-финансовая грамотность, «Тираж пособий по финграмотности не знает равных» Рутковской Е.Л.: наиболее высокий результат показали те образовательные организации, в которых осуществляется финансовое образование: дополнительные курсы, элективы, факультативы по финансовой грамотности.

Реализация государственной политики в сфере финансовой грамотности возможна, а том числе, посредством исполнения требований по достижению личностных результатов обучающихся, закреплённых в федеральных образовательных стандартах – (далее ФГОС). В рамках развития данного проекта Специалистами ФГБНУ «Институт стратегии развития образования Российской академии образования», а также ведущих образовательных организаций высшего образования (Московского педагогического государственного университета, Института образования «Национального исследовательского университета «Высшая школа экономики») и региональных центров оценки качества образования (Московского центра качества образования, Центра оценки качества образования Красноярского края), издательства «Просвещение», учителями общеобразовательных организаций были созданы программы по изучению финансовой грамотности, а также методики и задания к 2020/2021 учебному году [7, 8].

Начало занятий с обучающимися по направлению финансовой грамотности как части составляющей финансовой грамотности, следует начинать с дошкольного возраста. На сегодняшний день существуют программы, разработанные специально для дошкольников, прошедшие апробацию и активно задействованные в современном обучении.

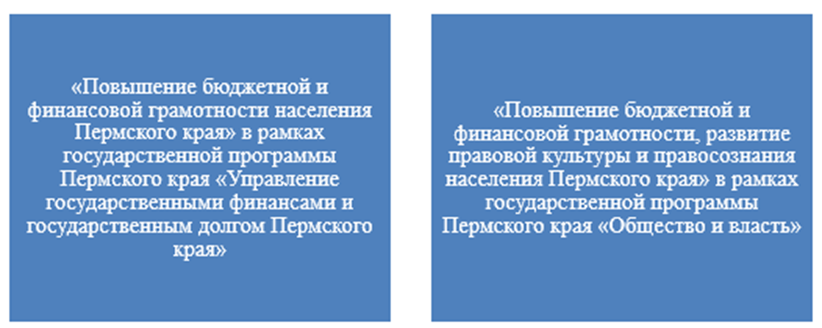

В Пермском крае активно реализуются процессы развития финансовой грамотности населения. Так, с 2013г. активно проходят мероприятия, направленные на повышение финансовой грамотности населения региона в рамках различных подпрограмм – рис. 1.

Рисунок 1 – подпрограммы с мероприятиями, направленные на повышение финансовой грамотности населения Пермского края

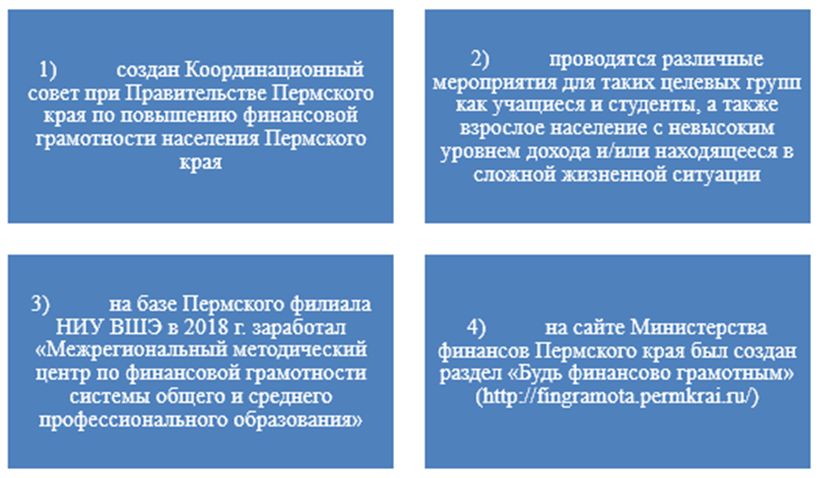

При этом в Пермском крае реализуется «стандартный» перечень направлений, направленных на повышение финансовой грамотности населения – рис. 2:

Рисунок 2 — «Стандартный» перечень направлений, направленных на повышение финансовой грамотности населения

Рисунок 2 — «Стандартный» перечень направлений, направленных на повышение финансовой грамотности населения

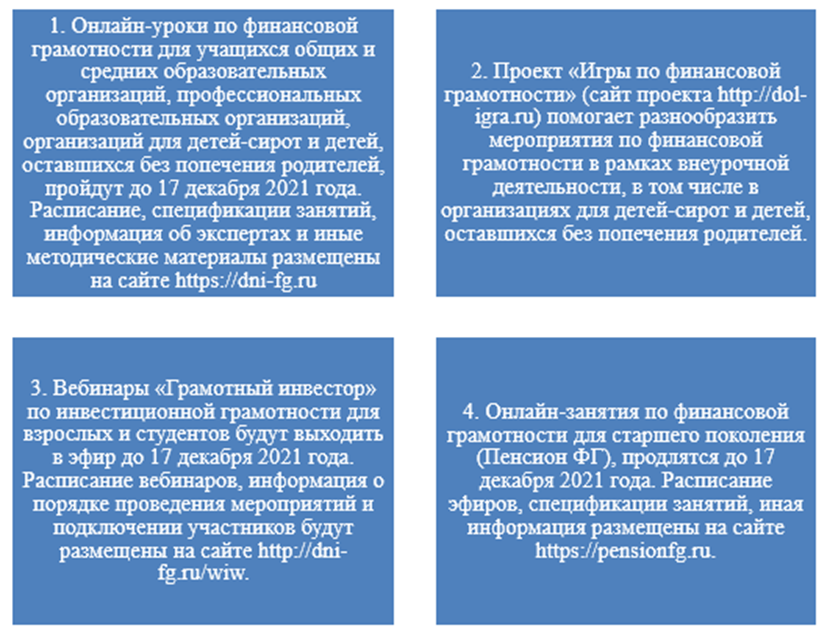

С целью вовлечения населения Пермского края в процесс повышения финансовой грамотности Банк России также проводит такие мероприятия – рис. 3:

Рисунок 3 — Процесс повышения финансовой грамотности населения Пермского края в рамках деятельности Банк России

В целом, большинство мер, уже принимаемых в Прикамье, связано с увеличением числа вакансий в регионе, а также с созданием условий, при которых людям будет легче найти работу. Также предусмотрены программы переобучения, а также подготовки к открытию своего дела для граждан, оказавшихся в сложной ситуации.

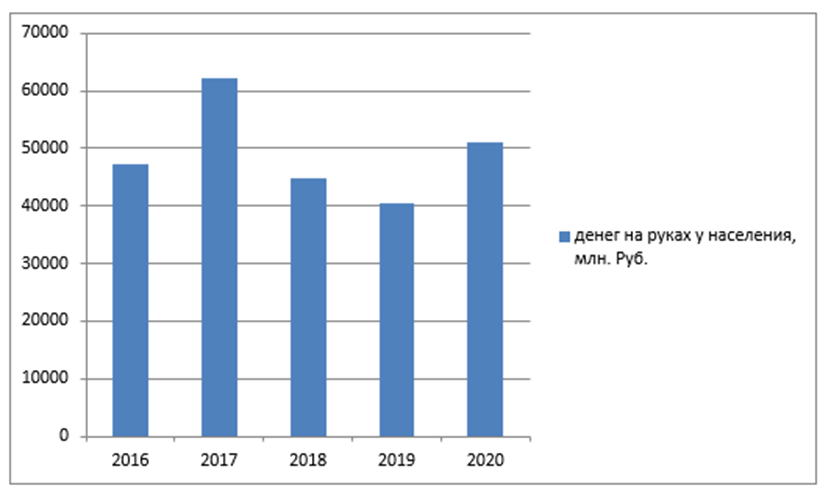

Все вышеуказанные мероприятия обуславливают общее повышение уровня финансовой осведомлённости населения в аспекте обеспечения увеличения общей величины сбережений населения Пермского края в период 2016-2020 годов – рис. 4

Рисунок 4 – Динамика изменений величины сбережений населения Пермского края в период 2016-2020 годов

Рисунок 4 – Динамика изменений величины сбережений населения Пермского края в период 2016-2020 годов

Таким образом, можно сделать вывод про положительные тьенеденции, как в области повышения финансовой грамотности населения Пермского края, так и величины сбережений населения данного региона России.

Заключение. На основании вышеизложенных точек зрения понятие финансовой грамотности можно сформулировать следующим образом – это система знаний, умений, навыков и компетенций, а также способность личности принимать разумные, целесообразные решения, связанные с финансами, в различных ситуациях собственной жизнедеятельности в соответствии с постоянно изменяющимися условиями жизни. Показано положительное влияние реализуемых в Пермском крае направлений повышения финансовой грамотности населения на уровень денежных сбережений. Высокая актуальность статьи связана с необходимости достижения высокого уровня финансовой грамотности населения России, как одного их факторов для повышения его благосостояния. Таким образом через финансовую грамотность будет реализована обучающая и развивающая функция образования и воспитания. Для этого в процессе реализации образовательных программ индивидуального образования должна быть сконструирована, выстроена система заданий, основанных на анализе и разрешении финансовых ситуаций из жизни, с которыми может столкнуться сначала ребенок, а в последствии и взрослый человек; должны быть исследованы проблемные вопросы, направленные на решение ребенком данных задач, определяющие собственное сознательное грамотное финансовое поведение. При этом решение финансовых ситуаций и вопросов не должно носить характер случайного выбора поведения обучающегося, а опираться на поведение, содержащее знание и понимание финансовой, правовой и социальной реальности, с которой может столкнуться человек в повседневной практике. Таким образом будут решены стратегии развития финансовой грамотности, заложенные требованиями Президента России.

Библиографический список

1. Дорожная карта мероприятий по включению финансовой грамотности в программы Российских образовательных организаций. [Электронный ресурс] Режим доступа: https://fincult.info/prepodavanie/base/normativnye-dokumenty/6314/ (дата обращения: 17.12.2021).2. Моисеева Д.В. Финансовая грамотность как социальное качество человека. Социологические науки №42-1, 29.02.2016 [Электронный ресурс] Режим доступа: https://novainfo.ru/article/4641#(дата обращения: 17.12.2021).

3. Паттерны финансового поведения. [Электронный ресурс] Режим доступа: https://fincult.info/prepodavanie/base/issledovaniya/6315/ (дата обращения: 17.12.2021).

4. Россия заняла девятое место в G20 по финансовой грамотности населения. [Электронный ресурс] Режим доступа: https://ria.ru/20190214/1550838142.html (дата обращения: 17.12.2021).

5. Рутковская, Е.Л. Тираж пособий по финграмотности не знает равных. [Электронный ресурс] Режим доступа: https://goo-gl.ru/6jqy (дата обращения: 17.12.2021).

6. Силина С.Н., Ступин В.Ю. От финансовой грамотности к финансовой культуре // Вестник балтийского федерального университета им. И. Канта. Сер.: Филология, педагогика, психология. 2017 № 4, с 71-79.

7. Соколова ЕА. Основные модели государственной политики в области развития финансовой культуры населения. // Академия права и управления Федеральной службы исполнения наказаний. Белгород. 2019. [Электронный ресурс] Режим доступа: http://ljournal.ru/article/lj-05-2019-127.pdf (дата обращения: 17.12.2021).

8. Финансовая грамотность. Московская область. Отчет по результатам исследования PISA-2018. ФИОКО. 2020. [Электронный ресурс] Режим доступа: https://mo.mosreg.ru/download/document/8002140 (дата обращения: 07.07.2021). (дата обращения: 17.12.2021).