Данная статья выполнена в рамках работы проблемной группы "Исследования в области промышленного развития" под руководством к.э.н., доцента Секачевой А.Б. и к.э.н., доцента Харакоз Ю.К на базе студенческой научной лаборатории "Экономическая дипломатия" Дипломатической академии МИД России.

Статья выполнена под научным руководством к.э.н., доцента Харакоз Ю.К., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: The article considers the problems and prospects for the financial market of the Russian Federation in the context of sharply increased turbulence on world markets, changes in the direction of trade flows and sanctions restrictions. However, it should be noted that limited opportunities for external financing will lead to an increase in the internal issuance of both state and corporate domestic debt securities.

This article is carried out within the framework of the problem group sessions "Research in the field of industrial development" under the scientific supervision of Ph.D., Associate Professor A.B. Sekacheva and Ph.D., Associate Professor Y. К. Kharakoz. The problem group works on the basis of the student scientific laboratory "Economic Diplomacy" in Diplomatic Academy of the Russian Foreign Ministry.

The article was carried out under the scientific supervision of Candidate of Economics, Associate Professor J.K. Kharakoz, Department "World Economy", Diplomatic Academy of the Russian Foreign Ministry.

Keywords: financial stability, foreign debt policy, external public debt, sanctions restrictions, turbulence of the world economy.

Введение

В современных условиях санкции стали фактором, обострившим существующие долговые риски страны, которые стали причиной снижения объема внешней государственной задолженности Российской Федерации и перемещению долгового бремени на внутренний рынок. Российские заемщики финансовых средств столкнулись с ограничениями и препятствиями на международном долговым рынке, преимущественно с осуществлением платежей по внешнему долгу в долларах, в связи с заморозкой активов Центрального банка Российской Федерации. Отметим, что ответом на санкции стали меры валютного контроля и ограничения на операции с валютой, которые способствовали стабилизации кризисной ситуации.

Методологическая основа исследования

В ходе исследования были использованы следующие общенаучные методы исследования: методы системного анализа и исследования операций, метод сравнений и аналогий, метод обобщений.

Основная часть исследования

Введение санкций недружественными странами в основном было направлено на финансовый сектор российской экономики и оказало негативное влияние на финансовую стабильность государства [9, с.220]. В условиях заморозки активов Банка России (на общую сумму, которая составила 100 млрд долларов США), отказа российским коммерческим банкам в оказании услуг системы SWIFT, прекращения платежных систем Visa и MasterCard обслуживать российские карты, меры поддержки были в первую очередь направлены на сохранение устойчивости финансовой системы.

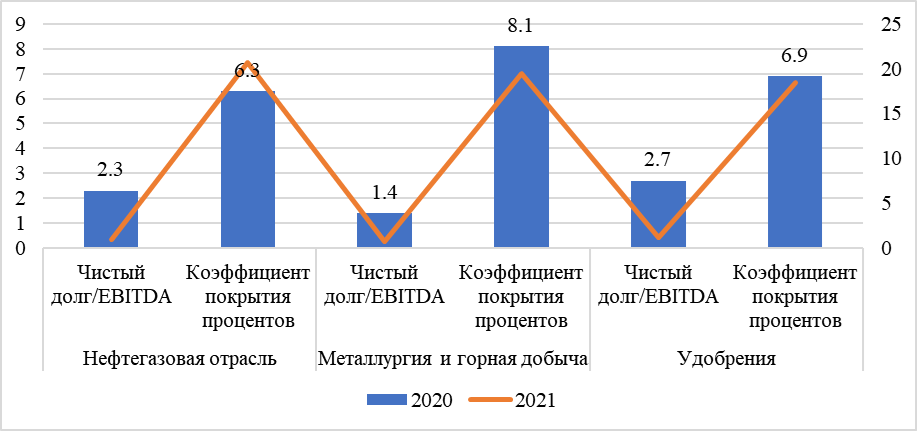

В следующей фазе финансовый кризис затронул реальный сектор экономики, а именно ограниченный доступ нефинансовых организаций к внешним рынкам привел к сбоям технологических, логистических, производственных цепочек поставок [6, с.837]. Санкции оказали негативное влияние на экспортеров, которые столкнулись с запретом на импорт товаров и услуг в зарубежных странах, так и на импортеров (предприятия, которые в своем производстве использовали импортные комплектующие). Следует отметить, что долговая нагрузка большинства нефинансовых компаний снизилась в 2021 году, что объясняется принятыми мерами восстановления экономики в постковидный период [10, с.63]. Данная динамика выступает фактором стабильности российской экономики до момента введения санкционных ограничений. Совокупные индикаторы долговой нагрузки для ряда российских отраслей за 2020 — 2021 гг. представлены на рисунке 1.

Рисунок 1. Динамика индикаторов долговой нагрузки для ряда отраслей промышленности России за 2020 — 2021 гг

Рисунок 1. Динамика индикаторов долговой нагрузки для ряда отраслей промышленности России за 2020 — 2021 гг

Следует отметить, что высокие цены на сырье на мировом рынке также стали еще одним фактором поддержки компаний России до момента введения санкций, однако решение Европейского союза о введении потолка цен на российскую нефть, поставляемую морским транспортом (Постановление Совета ЕС 2022/2367 от 3 декабря 2022 г), которое предусматривает, что предельная цена на российскую нефть устанавливается на уровне 60 долл. США/барр., означает появление рисков потенциальных потерь для российского бюджета. Введение потолка цен G7, Австралией и Европейским союзом, входящими в Коалицию по ограничению цен имело целью сохранить российскую нефть на международном уровне, но при этом ограничить доходы Росси от ее продажи [2]. Также, отметим, что рост прибыли многих российских компаний после пандемии коронавируса способствовал существенному снижению долговой нагрузки в 2021 году.

В новых условиях внешних ограничений финансовый рынок Российской Федерации будет опираться главным образом на внутренних инвесторов [11, с.734], но следует отметить, что есть большие предпосылки того, что ограничения, с которыми российские заемщики будут сталкиваться на мировом рынке долговых обязательств, будут способствовать эмиссии как государственных, так и корпоративных долговых ценных бумаг, что приведет к стимулированию внутренней конкуренции на отечественном фондовом рынке между различными банками и компаниями.

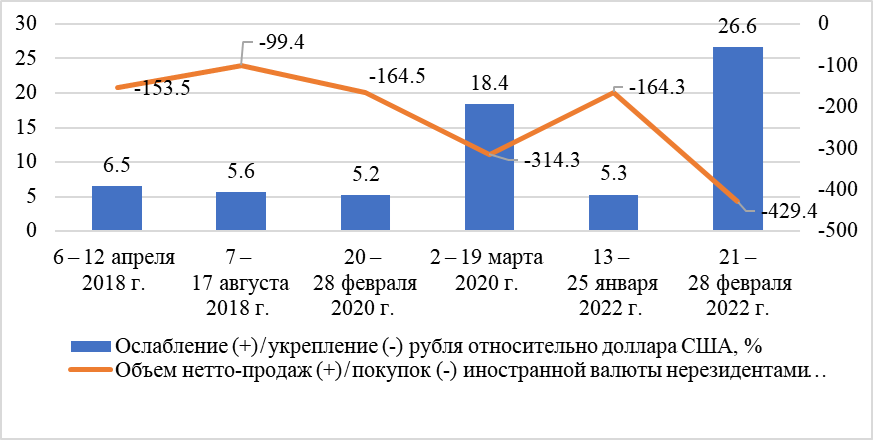

Введение внешних санкционных ограничений вначале вызвало отток иностранных инвесторов с российского рынка, а затем вызвало снижение валютной ликвидности и способствовало росту волатильности курса рубля. Временные периоды, указанные на рисунке 2, соответствуют следующим событиям:

- введение санкционных ограничений США;

- принятие законопроектов осанкциях и отток из СФР;

- распространение пандемии коронавируса и шок на мировом рынке нефти;

- проведение переговоров о безопасности;

- отток нерезидентов из Российской Федерации.

Рисунок 2. Динамика российского валютного рынка в периоды повышенной волатильности

Ответом на санкции стали меры валютного контроля и ограничения на операции с валютой, которые способствовали стабилизации кризисной ситуации: обязательная продажа экспортерами 80% валютной выручки в целях увеличения предложения иностранной валюты, ограничения на российском рынке на покупку иностранной валюты для нерезидентов недружественных стран, количественные ограничения снятия валюты иностранных государств, а также ограничения переводов иностранной валюты за рубеж, дополнительная комиссия на совершение операций покупки следующих видов валюты иностранных государств (например, USD, EUR, GBP), которая составляет 30%.

Отметим, что в данных условиях прогнозы глобального роста мировой экономики – отрицательные. При этом, в условиях глобальной рецессии часто наблюдается снижение мирового ВВП на душу населения, но сегодня значительных изменений данного показателя не ожидается. Однако ожидается сокращение реального ВВП в 43% стран, которые составляют одну треть мирового ВВП [8, с.77]. Прогноз Международного валютного фонда в части глобального роста мировой экономики на 2023 год составил 2,7%.

Впервые с проблемой неисполнения обязательств по внешнему долгу бывший СССР столкнулся в начале 1990 – х годов. За период 1980 — 1986 гг наблюдалось резкое снижение стоимости барреля нефти – с 35 до 10 долларов.

Отметим, что данная стоимость не поднималась выше 20 долларов в течении нескольких последующих лет, что способствовало усилению бюджетного дефицита и привело к проблеме облуживания внешнего долга [1, с.252]. За период 1996 – 2005 гг было заключено четыре соглашения о реструктуризации внешнего долга.

За период 2009 – 2014 гг, объем внешнего долга России увеличился на 52%. Важно отметить, что в 2013 году отмечен наиболее стремительный рост величина совокупной внешней задолженности составила 15% (величина внешнего долга Российской Федерации составил 50 769 млн долларов США). Отметим также, что 60% этой суммы являлись обязательствами нефинансовых институтов.

Характерной особенностью структуры внешнего государственного долга Российской Федерации является увеличение внешней задолженности корпоративного сектора, который за период 2004 – 2014 гг увеличился в 6 раз.

В 2014 – 2015 году объем внешнего государственного долга уменьшился на 24%, что обусловлено внешними санкциями в связи с присоединением Республики Крым к Российской Федерации. В это время долговая политика сконцентрировалась преимущественно на внутреннем рынке. Уменьшение величины внешней задолженности преимущественно можно объяснить существенным сокращением объема внешних займов.

По данным Банка России, внешний долг Российской Федерации по состоянию на 1 января 2023 года составил 381,8 млрд долларов США, снизившись с начала года на 100,4 млрд долларов США, что обусловлено снижением внешней задолженности прочих секторов [5].

Объясняя снижение объема государственного внешнего долга, можно отметить, что в первом квартале 2022 года Россия увеличила расходы на обслуживание своего внешнего государственного долга на 11,4 миллиарда рублей (на 41,2 процента), в долларовом выражении на 24,6 миллиарда долларов США (на 6,6 процента) по сравнению с аналогичным периодом 2021 года [, с.18].

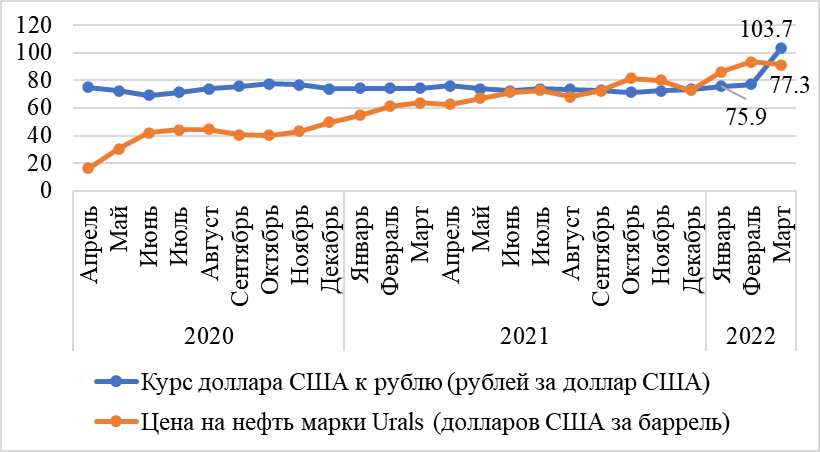

Отметим, что первый квартал 2022 года можно охарактеризовать периодом высокой турбулентности, характерной для международного рынка, внешних санкционных ограничений и смены направлений торговых потоков. Цена на нефть марки «Юралс» в среднем за январь – март 2022 года составила 90,5 доллара США за баррель. Стоит добавить, что дисконт с эталонными марками мира, такими как «Brent», вырос на 16 долларов США за баррель в марте. При этом курс доллара США к рублю в марте составил 103,7, а в среднем за квартал его значение составило 84,7 рубля за доллар США [4], что стало исторически рекордным показателем, в соответствии с рисунком 3.

Рисунок 3. Курс доллара США к рублю и цена на нефть в 1 квартале 2022 года

В связи с такими факторами как повышение мировых цен, ослабление валюты Российской Федерации, ажиотажный спрос, рост месячной инфляция за январь – март составил 6,6%.

В конце марта в годовом выражении показатель достиг 16,7 %. Добавим, что снижение объема государственного долга можно объяснить выплатой дисконта и накопленного купонного дохода в ходе частичного погашения еврооблигаций «Россия-2022» 31 марта 2022 года. Можно отметить, что Министерством финансов Российской Федерации перечислены выплаты по евробонду «Россия – 2022» и «Россия – 2042» 4 апреля 2022 года в рублях. Обязательства исполнены в полном объеме (на сумму $650 млн).

Заключение

Таким образом, можно сделать следующий вывод: санкции 2022 года стали фактором, обострившим внешние долговые риски страны (инструментом внешних заимствований по-прежнему остаются облигации федерального займа). Центр тяжести долгового бремени был перемещен на внутренний рынок, однако ограниченные возможности на мировом рынке долговых обязательств будут только стимулировать процесс внутренней эмиссии не только государственных, но и корпоративных долговых ценных бумаг.

Библиографический список

1. Балюк И.А. Современный международный долговой рынок: теория и практика функционирования : монография. – М. : Финансовый университет при Правительстве Российской Федерации, 2019. – С. 252.2. Введение потолка цен на российскую нефть решением ЕС // Официальный портал Neftegaz.RU: новости, государственное регулирование, законодательство : [сайт]. – Москва, 2000 – 2023. – URL: https://neftegaz.ru/news/gosreg/761390 (дата обращения 18.01.2023).

3. Информационно – аналитический материал Банка России. Обзор финансовой стабильности №1 (20) за IV квартал 2021 - I квартал 2022 года // Банк России : официальный сайт. – 2000 – 2023. – URL: https://cbr.ru/Collection/Collection/File/41033/4q_2021_1q_2022.pdf (дата обращения 18.01.2023).

4. Оперативный доклад об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов. Январь – март 2022 года // Счетная Палата Российской Федерации : официальный сайт. – Москва, 2022. – URL: https://ach.gov.ru/upload/iblock/388/yy1vsupbn9v29qja18yomqto813hcjwz.pdf (дата обращения 04.03.2023).

5. Оценка внешнего долга Российской Федерации на 1 января 2023 года Центральным банком Российской Федерации. URL: https://cbr.ru/statistics/macro_itm/svs/ext-debt/ (дата обращения 30.01.2023)

6. Балихина Н.В., Машинистова Г.Е., Харакоз Ю.К. Особенности применения МСФО в российской и зарубежной практике // Экономика и предпринимательство. - 2017. - № 8-3 (85). – С. 835-840.

7. Будущее глобализации под угрозой? / И. В. Прокофьев, С. В. Каратаев, Н. В. Грибова [и др.] // Проблемы национальной стратегии. – 2018. – № 3(48). – С. 11-56.

8. Внешнеэкономические связи России : К столетию Финансового университета при Правительстве Российской Федерации / И. Н. Абанина, А. Б. Дмитриева, Б. Е. Зарицкий [и др.]. – Raleigh, North Carolina : Open Science Publishing, Lulu Press, Inc., 2018. – 195 с.

9. Секачева, А. Б. Внешнеэкономическая деятельность России в условиях санкций / А. Б. Секачева // Организационно-экономические проблемы регионального развития в современных условиях : Материалы всероссийской научно-практической конференции, Симферополь, 28 апреля 2022 года. – Симферополь: Крымский федеральный университет им. В.И. Вернадского, 2022. – С. 219-222.

10. Харакоз Ю.К. Особенности нормативно-правового регулирования финансовых технологий: российский и зарубежный опыт //

Экономика и предпринимательство. - 2022. - № 2 (139). - С. 62-65.

11. Харакоз Ю.К. Методы оценки финансовых вложений //

Экономика и предпринимательство. - 2022. - № 2 (139). - С. 733-736.