Abstract: In the article the issue of perspective influence of servitude on the land plot is considered. The calculation is made by means of an analysis of the values of factors for the land plot, calculation of the cost of easement and subsequent losses during the ownership of the site. The main purpose of this article is to forecast losses from the imposition of such encumbrances.

Keywords: urban development, land surveying, easement, urban planning documentation, land plot, cost.

При подготовке проекта межевания территории со сложившейся застройкой зачастую возникает необходимость установления публичных сервитутов, которые накладывают обременения на земельные участки, тем самым снижая экономическую эффективность от использования таких участков. С помощью проектов межевания можно рассчитать перспективные убытки от установления такого рода ограничений.

Согласно статье 43 Градостроительного кодекса Российской Федерации №190-ФЗ, подготовка проектов межевания территорий осуществляется применительно к застроенным и подлежащим застройке территориям, расположенным в границах элементов планировочной структуры [2]. Проект межевания – документ территориального планирования, в котором отражено местоположение границ образуемых земельных участков в соответствии с градостроительными регламентами, федеральными законами и нормами отвода, с указанием запроектированных ограничений в использовании земельных участков (может создаваться в составе проекта планировки также отдельным документом).

Проект межевания включает в себя графическую и текстовую часть:

- Чертежи межевания:

— красные линии, утвержденные в составе проекта планировки;

— линии отступа от красных линий в целях определения места допустимого размещения зданий, строений, сооружений;

— границы образуемых и изменяемых земельных участков на кадастровом плане территории, условные номера образуемых земельных участков;

— границы территорий объектов культурного наследия;

— границы зоны с особыми условиями использованиями территорий;

— границы зон действия публичных сервитутов [2].

- Текстовая часть с описанием основных характеристик каждого земельного участка.

В проекте межевания также указываются:

- Площадь образуемых и изменяемых земельных участков и их частей;

- Образуемые земельные участки, которые после образования будут относиться к территориям общего пользования или имуществу общего пользования;

- Вид разрешенного использования образуемых земельных участков в соответствии с проектом планировки территории в случаях, предусмотренных настоящих Кодексом.

В свою очередь в соответствии со статьей 23 Земельного кодекса Российской Федерации №136-ФЗ, сервитут устанавливается в целях обеспечения интересов государства, органов местного самоуправления, населения и осуществляется без изъятия земельных участков. Установление сервитута осуществляется по результатам публичных слушаний также как утверждение проекта межевания [3].

В соответствии с п.2 статьи 274 Гражданского кодекса Российской Федерации №51-ФЗ обременение земельного участка сервитутом не лишает собственника прав владения, пользования и распоряжения, но существенно ограничивает внедрение участка в различные сделки с ним [4].

В данной работе проведен анализ перспективного влияния установленного сервитута (в данном случае прохода или проезда через земельные участки) и расчет экономических потерь, на материалах проекта межевания территории квартала, района Котловка, ограниченного улицей Ремизова, Нагорной улицей, проектируемым проездом 1778, проектируемым проездом 738.

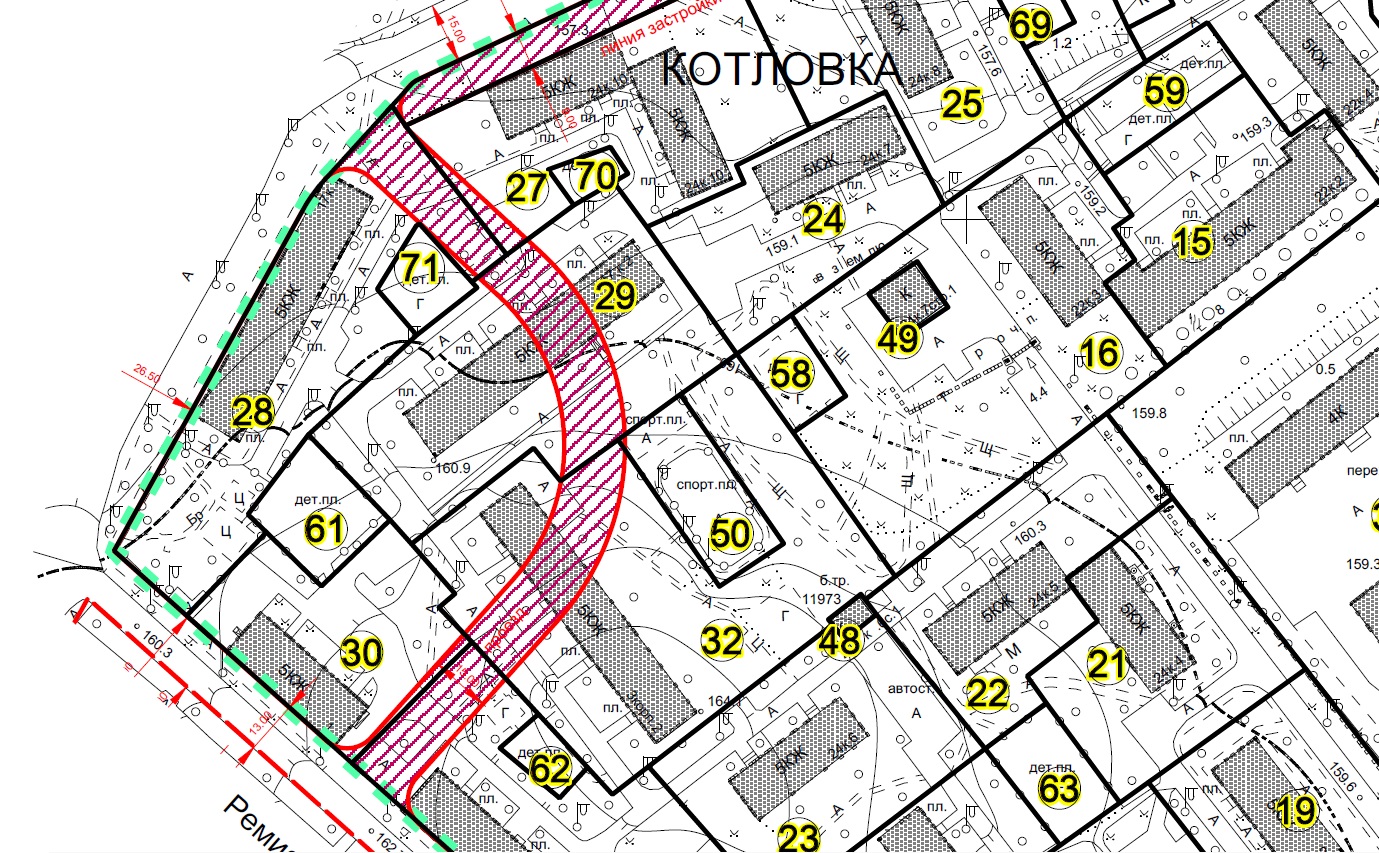

На рисунке 1 отображен фрагмент рассматриваемого проекта межевания территории с установленным в его рамках обременением (сервитутом). Как видно, обременение наложено на 6 земельных участков:

— Участок №27 площадью 0,344 га устанавливается жилому дому по адресу Нагорная ул., д.24, к.10, что меньше нормативно необходимого размера в силу сложившихся планировочных особенностей территории, в том числе участок с минимальными обременениями 0,132 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС (улично-дорожная сеть).

Рисунок 1 – Фрагмент плана особых условий и ограничений использования земельных участков.

— Участок №28 площадью 0,387 га устанавливается жилому дому по адресу Севастопольский просп. д. 17, к.1, что меньше нормативно необходимого размера в силу сложившихся планировочных особенностей территории, в том числе участок с минимальными обременениями 0,133 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС.

— Участок №29 площадью 0,444 га устанавливается жилому дому по адресу Севастопольский просп. д. 17, к.2, что меньше нормативно необходимого размера в силу сложившихся планировочных особенностей территории, в том числе участок с минимальными обременениями 0,152 га. Часть территории участка подлежит обременению условием прохода или проезда через земельный участок. Площадь обременения 0,072 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС.

— Участок №30 площадью 0,224 га устанавливается жилому дому по адресу ул. Ремизова, д.1, что соответствует нормативно необходимому размеру территории, в том числе участок с минимальными обременениями 0,072 га. Часть территории участка подлежит обременению условием прохода или проезда через земельный участок. Площадь обременения 0,025 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС.

— Участок №31 площадью 0,407 га устанавливается жилому дому по адресу ул. Ремизова, д.3, к.1, что составляет не менее нормативно необходимого размера территории, в том числе участок с минимальными обременениями 0,147 га. Часть территории участка подлежит обременению условием прохода или проезда через земельный участок. Площадь обременения 0,030 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС. На часть территории участка оформлены земельно-правовые отношения.

— Участок №32 площадью 0,586 га устанавливается жилому дому по адресу ул. Ремизова, д.3, к.2, что составляет не менее нормативно необходимого размера территории, в том числе участок с минимальными обременениями 0,187 га. Часть территории участка подлежит обременению условием прохода или проезда через земельный участок. Площадь обременения 0,012 га. Часть территории участка находится в зоне особого режима использования территории, в границах УДС.

В соответствии с методикой «учета потери в площади земельного участка» рассчитаем экономические убытки, которые понесет собственник земельного участка в условиях недопустимости участия части земельного участка в различных сделках, в том числе аренды.

Оценим уровень убытка в соответствии с факторами, определенными оценщиками в диапазоне изменения значений от 0% до 100% с шагом 25%, все факторы установлены равновеликими, а оценка производится экспертным методом на примере участка №29 общей площадью 4440 кв. м и площадью обременения 720 кв. м [4].

Таблица 1

Анализ значений вышеуказанных факторов для земельного участка

| Факторы убытка/ Уровень убытка | Низкий | Умеренный | Средний | Повышенный | Высокий |

| 0,00% | 25,00% | 50,00% | 75,00% | 100,00% | |

| Доля объекта недвижимого имущества, занятая сервитутом | Незначительная по отношению к общей площади объекта недвижимого имущества | Ниже среднего, менее половины площади объекта недвижимого имущества | Практически половина площади объекта недвижимого имущества | Выше среднего, более половины площади объекта недвижимого имущества | Значительная, практически вся (или вся) площадь объекта недвижимого имущества |

| Степень ограничения пользования | Незначительная, практически не составляет препятствий для использования собственником | Ниже среднего, составляет незначительные препятствия для использования собственником объекта недвижимого имущества | Среднее, собственник теряет возможность использовать объект недвижимого имущества таким же образом, как до установления сервитута, но имеет возможность использовать объект иным способом | Выше среднего, составляет значительные препятствия для использования собственником объекта недвижимого имущества | Значительная, собственник практически теряет возможность использовать объекта недвижимого имущества |

| Интенсивность использования сервитута | Низкая, ограничения, связанные с с сервитутом, возникают очень редко | Ниже среднего, ограничения, связанные с сервитутом, возникают достаточно редко | Средняя, сервитут используется со средней степенью интенсивности | Выше среднего, ограничения, связанные с сервитутом, возникают достаточно часто | Высокая, сервитут используется интенсивно, постоянно |

| Степень влияния на распоряжение земельным участком | Низкая, сервитут практически не создает ограничений при отчуждении земельного участка или при совершении сделок с ним. Наличие сервитута не воспринимается участниками рынка, как значительное | Ниже среднего. Наличие сервитута воспринимается участниками рынка как незначительное ограничении при совершении сделок | Средняя, сервитут влияет на распоряжение объектом недвижимого имущества | Выше среднего. Наличие сервитута воспринимается участниками рынка как значительное ограничении при совершении сделок | Высокая, сервитут практически препятствует совершению сделок с объектом недвижимого имущества. Наличие сервитута воспринимается участниками рынка как значительный фактор |

| Количество наблюдений | 0 | 2 | 2 | 0 | 0 |

| Взвешенный итог | 0,00% | 25,00% | 50,00% | 75,00% | 100,00% |

| Итого | 75,00% | ||||

| Количество факторов | 4 | ||||

| Итоговое значение доли стоимости, приходящейся на убытки вследствие установления сервитута | 18,75% | ||||

Рисунок 2 – Фрагмент публичной кадастровой карты

Вследствие проведенного анализа кадастровой стоимости земельных участков в районе территории квартала Котловка было выявлено, что средняя величина кадастровой стоимости на земельные участки, отведенные под эксплуатацию жилых зданий составляет 52 500 рублей за 1 кв.м. Следовательно, приблизительная стоимость участка площадью 4440 кв.м. составит 233 100 000 рублей.

Определим стоимость сервитута по формуле:

Ссерв=Сбс*(Пс/По) = 233100000*(720/4440)= 3 780 000 рублей (1)

Где: Ссерв – стоимость сервитута;

Сбс – стоимость всего земельного участка без обременения;

Пс – величина площади земельного участка;

По – общая площадь сервитута на земельном участке.

Определим потери по формуле:

П=Сбс*Дс = 23310000*0,1875=4 370 625 рублей (2)

Где: П – потери;

Дс – доля стоимости приходящейся на убытки.

В работе использовалась оценка убытков от сервитута (а именно прохода и проезда через земельный участок) в процентном соотношении от кадастровой стоимости такого участка, экспертным методом. А также метод учета потери в площади земельного участка.

По проекту проезд необходим в связи с архитектурно-планировочными требованиями, но, в результате проектного решения стоимость земельного участка в связи с появлением сервитута на этом участке снижена на 3,78 млн. руб.

Исходя из вышеизложенного, благодаря утвержденному проекту межевания территории, с установленными ограничениями в использовании земельных участков, с указанной площадью и видом таких ограничений, а вместе с этим, анализом кадастровой стоимости земельных участков аналогичного вида разрешенного использования, можно прогнозировать убытки, от наложения такого рода обременений, будущим собственникам таких земельных участков.

Библиографический список

1. Российская Федерация. Конституция Российской Федерации [Электронный ресурс]: [принята всенародным голосованием 12 декабря 1993 г.] : (с учетом поправок, внесенных Законами Российской Федерации от 21 июля 2014 г. №11-ФКЗ) // КонсультантПлюс, справ. правовая система URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=2875 (дата обращения 15.03.2017).2. Российская Федерация. Законы. Градостроительный кодекс Российской Федерации [Электронный ресурс]: федер. закон: [принят Гос. Думой 22 декабря 2004 г.: одобр. Советом Федерации 24 декабря 2004 г. , №190-ФЗ] : (в ред. от 30.12.2015 №190-ФЗ) // КонсультантПлюс, справ. правовая система URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=183231/ (дата обращения 15.03.2017).

3. Российская Федерация. Законы. Земельный кодекс Российской Федерации [Электронный ресурс]: федер. закон: [принят Гос. Думой 28 сентября 2001 г.: одобр. Советом Федерации 10 октября 2001 г. , №136-ФЗ] : (в ред. от 30.12.2015 №136-ФЗ) // КонсультантПлюс, справ. правовая система URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=183052/ (дата обращения 15.03.2017).

4. Российская Федерация. Законы. Гражданский кодекс Российской Федерации [Электронный ресурс]: федер. закон: [принят Гос. Думой 21 октября 1994 г. №51-ФЗ] : (в ред. от 31.01.2016 №51-ФЗ)// КонсультантПлюс, справ. правовая система URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193157/ (дата обращения 15.03.2017).

5. Российская Федерация. Законы. О государственном кадастре недвижимости [Электронный ресурс]: федер. закон: [принят Гос. Думой 4 июля 2007 г.: одобр. Советом Федерации 11 июля 2007 г. , № 221-ФЗ] : (в ред. от 30.12.2015 № 221-ФЗ) // КонсультантПлюс : справ. правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_70088/ (дата обращения 15.03.2017).

6. Электронный ресурс URL: http://www.ocenchik.ru/docs/1301-sorazmernaya-plata-za-servitu.