Abstract: In the face of increasing competition, an increasing number of economic entities are striving to develop a business that allows you to change the idea of a product not only as some kind of faceless product, but as a system of relations between a company and a consumer. In this regard, the management of an economic entity needs to understand how successful a particular brand is, what costs and income it incurs, and how this affects the overall performance of the company. An effective tool for such an assessment is the internal control of performance.

Keywords: economic development, business analytics, efficiency control, enterprise development, anti-crisis strategy.

Аналитический инструментарий целесообразно использовать на каждом этапе процесса внутреннего контроля бизнеса. [3, c. 208]

Таблица 1

Особенности использования аналитического инструментария на разных этапах внутреннего контроля эффективности бизнеса

| Этап внутреннего контроля | Цель применения аналитических процедур | Примеры аналитических процедур |

| 1. Выявление и оценка рисков | Идентификация и оценка рисков недостижения целевых операционных показателей бизнеса, нарушений требований регулирующих документов, подготовки недостоверной, не соответствующей установленным требованиям отчетной информации в части бизнеса | Анализ динамики продаж продуктов, в том числе в сравнении с конкурентами; анализ затрат; анализ динамики стоимости организации и др. |

| 2. Планирование и реализация ответной реакции на риски в виде контрольных процедур | Получение полной, достоверной информации о степени достижения целей бизнеса | Построение эконометрических моделей взаимосвязи между затратами и выручкой организации, прогнозирования продаж и др. |

| 3. Формирование отчетов с управленческими рекомендациями | Доведение информации о степени достижения целей бизнеса до инициаторов контроля | Обзор полученных результатов, анализ наличия необходимых корреляций в результатах расчетов и выводах |

| 4. Проверка выполнения принятых по результатам контроля управленческих решений | Оценка степени и качества реализации принятых управленческих решений, разработка рекомендаций по их корректировке (при необходимости) | Сверка целевых и фактических показателей, корректировка прогнозных значений. |

Представим наиболее полный перечень этапов применения аналитического инструментария во внутреннем контроле бизнеса. В зависимости от этапа контроля их число может меняться. [4, c. 33]

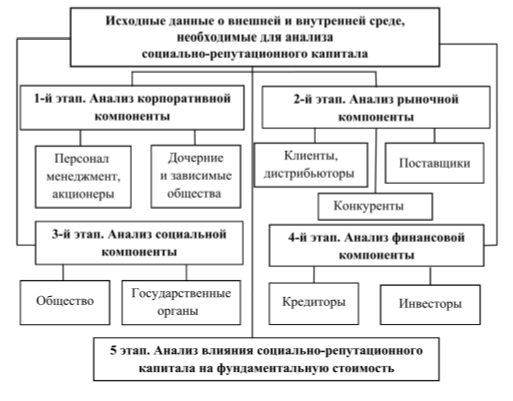

Эффективность бизнеса целесообразно оценивать как соотношение прироста создаваемых экономических и социально-экологических ценностей компании к использованным ресурсам. Комплекс аналитических процедур для оценки эффективности бизнеса в целях внутреннего контроля мы объединили в два основных взаимосвязанных блока: 1) анализ организации и 2) анализ ее продуктов. В свою очередь анализ бренда организации мы предлагаем проводить по двум направлениям: 1.1) анализ социально-репутационного капитала организации и 1.2) анализ узнаваемости бренда организации. [6, c. 49]

Рис. 1. Компонентный анализ социально-репутационного капитала организации

Рис. 1. Компонентный анализ социально-репутационного капитала организации

Таблица 2

Индикаторы для анализа и оценки социально-репутационного капитала организации

| Аспект анализа и оценки | Индикаторы |

| 1. Корпоративное управление | Прозрачность контроля бизнеса; прозрачность структуры корпоративного управления; показатели структуры контроля: совокупная доля трех крупнейших акционеров; доля акций в собственности менеджмента; доля акций в собственности членов совета директоров; доля участия государства или муниципального образования в уставном капитале, наличие специального права («золотой акции»); доля акций в собственности иностранных участников и др.; характеристики совета директоров: численность; доля независимых, неисполнительных и исполнительных директоров, акционеров; частота заседаний совета директоров; комитеты в составе совета директоров; функции и тип совета директоров: церемониальный, операционный, стратегический, консультативный; вознаграждение членов высших органов корпоративного управления |

| 2. Отношения в группе | Состав группы: дочерние, зависимые общества; принципы построения группы: имущественный, договорной, смешанный холдинг; организационно-управленческая модель группы: «финансовый холдинг», «стратегический архитектор», «стратегический контролер», «оператор»; бизнес-модель группы: географическая, дивизиональная, гибридная; доля участия материнской компании в уставном капитале дочерних и зависимых обществ; динамика состава участников группы; функции компаний в группе: генерация добавленной стоимости, обслуживание других компаний, контроль и управление, получение доходов от участия, др.; объем транзакций внутри группы между материнским, дочерними и зависимыми обществами: материальные и финансовые потоки |

| 3. Отношения с персоналом | Численность и структура персонала; доля работающих, охваченных коллективным договором; характеристика стандартов социальной поддержки работников: состав, структура и динамика социальных инвестиций; уровень оплаты труда и его соответствие региональному и отраслевому уровню; уровень дифференциации в оплате труда; показатели вовлеченности, удовлетворенности и лояльности персонала; показатели движения персонала: коэффициент текучести кадров; оборота по приему; оборота по выбытию персонала; показатели охраны здоровья и промышленной безопасности: уровень производственного травматизма, профессиональных заболеваний, общее количество смертельных случаев на производстве; индикаторы роста профессионализма сотрудников и продвижения в карьере; количество жалоб на практику трудовых отношений |

| 4. Отношения с клиентами | Репутация компании как коммерческого партнера; информированность покупателей; налаженность обратной связи с покупателями; лояльность и удовлетворенность покупателей; стабильность клиентской базы; показатели концентрации покупателей — доля крупнейших в выручке; объем покупок среднего покупателя; средние выручка и прибыль, приходящиеся на одного покупателя; транзакционные издержки на подготовку и заключение договоров; затраты на рекламу, на послепродажное обслуживание; доля коммерческих расходов в выручке; рыночная доля компании |

| 5. Отношения с поставщиками | Показатели сотрудничества с поставщиками: доля постоянных поставщиков; доля новых поставщиков; регламент закупок; нарушения и жалобы на организацию системы закупок; доля крупнейших поставщиков в объеме поставок; надежность поставщиков; срочность и бесперебойность поставок; оптимальность поставщиков по цене, качеству поставляемой продукции |

| 6. Отношения с конкурентами | Участие компании в отраслевых альянсах; вовлеченность в стратегические союзы; факты совместного лоббирования интересов; индикаторы концентрации рынка; рыночные доли производителей и их динамика; доля импорта на рынке; открытость рынка для вхождения новых производителей; наличие фактов ценовых войн, фактов недобросовестной конкуренции, других конфликтов с конкурентами; динамика рыночных цен |

| 7. Отношения с кредиторами | Стабильность отношений с ключевыми кредиторами; уровень долговой нагрузки и процентной ставки; транзакционные затраты в отношениях с кредиторами; кредитный рейтинг компании |

| 8. Отношения с собственниками | Прозрачность компании; наличие обратной связи; индикаторы распределительной политики: величина и периодичность дивидендных выплат, объем средств, направленных на выкуп акций; индикаторы капитализации компании; уровень доходности вложений в акции компании |

| 9. Отношения с обществом | Объем, состав, структура социальных инвестиций, осуществленных компанией, инвестиций в проекты по созданию и реконструкции объектов социальной инфраструктуры; объем помощи, предоставляемой компанией социально незащищенным группам граждан; социальные, благотворительные и спонсорские проекты компании, средства, направленные на поддержку культуры, спорта, муниципальных учреждений, общественных организаций; уровень поддержки; цитируе-мость сайта компании; наличие положительной информации о компании в прессе |

| 10. Отношения с государством | Участие в государственных программах; в конкурсах на закупки; полученные лицензии на осуществление определенных видов деятельности; наличие государственных контрактов в хозяйственном портфеле; налоговые льготы и налоговые кредиты; объем государственной помощи; инвестиционные гранты, другие виды грантов; прочие выплаты, которые были получены от органов государственной власти; налоговая нагрузка; индикаторы наличия административного ресурса |

Предлагаемая система индикаторов включает и количественные, и качественные показатели. Следовательно, интегральная оценка динамики социально-репутационного капитала будет качественной, сформированной на основе профессионального суждения. Тем не менее, эта система индикаторов позволяет комплексно оценить динамику социально-репутационного капитала организации.

Затраты на корпоративный, рыночный, финансовый и социальный компоненты социально-репутационного капитала организации могут быть прямыми (например, затраты на организацию мероприятий для ключевых клиентов) и косвенными (например, затраты на ребрендинг организации). [1, c. 23]

Косвенные затраты мы предлагаем равномерно разделять между четырьмя компонентами социально-репутационного капитала, предполагая их равнозначными. Либо организация может распределять их на другой основе, которая лучше отражает индивидуальную значимость каждого компонента. Анализ корреляции статей таких затрат с динамикой компонентов социально-репутационного капитала позволяет оптимизировать эти затраты, повысить их эффективность. [2, c. 129]

Анализ динамики узнаваемости бренда организации проводится по данным опросов, в ходе которых обычно выясняют, какой бренд вспоминается первым в соответствующей категории, какие бренды вспоминают без подсказок и с подсказками.

В состав затрат на социально-репутационный капитал входят затраты, непосредственно связанные с повышением узнаваемости бренда организации (например, затраты на публикации о ребрендинге в блогах и СМИ, на услуги дизайн-студии по разработке нового логотипа). Анализ корреляции статей таких затрат с динамикой узнаваемости бренда организации также необходим для их оптимизации. [5, c. 104]

Таким образом, проведение комплексного анализа брендового бизнеса по предлагаемой схеме дает субъектам внутреннего контроля следующую информацию:

- О сформированности, динамике социально-репутационного капитала организации в целом и его корпоративной, рыночной, финансовой и социальной составляющих; эффективности затрат на формирование и наращение социально-репутационного капитала, путях их оптимизации;

- Об эффективности затрат на узнаваемость бренда организации, резервах ее повышения;

- Об обусловленности выручки от продаж определенными статьями затрат на брендинг продуктов в отношении определенных групп клиентов, резервах по расширению этих групп, прогнозных величинах выручки.

Библиографический список

1. Андреев, В. В. Цифровая трансформация управления бизнес процессами в организации с помощью современных BPM инструментов / В. В. Андреев, Ю. А. Бутырина, В. В. Бутырин // Проблемы теории и практики управления. – 2021. – № 3. – С. 19-28.2. Басова М. М. Построение рейтингов организаций на основе анализа социальных аспектов их устойчивого развития / М. М. Басова // Известия Юго-западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2016. – №1(18). – С. 126-135.

3. Драгунова, И. В. Бизнес аналитика как инструмент или стратегия развития предприятия / И. В. Драгунова, В. В. Куданкина // Интеграция науки в условиях цифровизации: Материалы Национальной научно-практической конференции. В двух частях, Саранск, 29–30 ноября 2021 года. – Саранск: Типография "Рузаевский печатник", 2021. – С. 204-211.

4. Егорова И. С. Особенности оценки эффективности внутреннего финан-сового аудита / И. С. Егорова // Аудитор. – 2018. – № 4. – С. 29-35.

5. Котляров И. Д. Экономический эффект бренда — проблемы оценки / И. Д. Котляров // Экономика и математические методы. – 2019. – Т. 55. – № 3. – С. 100-108.

6. Слабинская И.А., Ткаченко Ю.А. Внутренний контроль как инструмент эффективного управления финансовыми результатами хозяйствующего субъекта / И.А. Слабинская, Ю.А. Ткаченко // Вестник Белгородского университета кооперации, экономики и права. – 2022. –№ 2 (93). – С. 45-52.