Abstract: The relevance of the topic covered in this article is due to the fact that in order to make decisions in the organization, it is necessary to analyze the financial condition of the company. The article deals with theoretical and practical aspects of horizontal and vertical analysis of the balance sheet. Goals, tasks, techniques and indicators are considered and studied in detail. The result of the work is the analysis performed on the data of the organization's balance sheet and conclusions are drawn. The article was written under the supervision of R. G. Akhmadeev, Ph. D. in Economics, Associate Professor of the Department of Accounting and Taxation, Plekhanov Russian University of Economics.

Keywords: balance sheet, analysis of financial statements, accounting (financial) statements, financial indicators, horizontal and vertical analysis.

Введение. Анализ финансового состоянии компании является одним из важных аспектов в экономической сфере организации. По теме анализа современными экономистами написано множество теоретических и практических науных статьей [1, 2, 3]. Вместе с тем порядок осуществления анализа является важным поскольку любой организации необходимо принимать важное решение на этапе принятия экономически верного решения, состояния платежеспособности, величины обеспечена как собственными, так и заемными финансовыми ресурсами [4, 5]. При этом порядок оценки соответствующих показателей осуществляется в целях эффективного управления организации. Следует отметить, что сам процесс осуществления анализа финансовой отчетности формируется для выявления наиболее существенных финансовых проблем, с учетом возможных способов по их решению.

Целью исследования является осуществление анализа финансового состояния компании на основе бухгалтерской отчетности — оценка предыдущих периодов компании, не финансового положения и прогнозирование на будущие периоды. В этой связи следует выделить основные этапы осуществления анализа.

- Первый этап. На этом этапе определяется в каком направлении будет проводится этот анализ, за какой период. Выбирают различные показатели для проведения анализа, а именно: отчетные периоды компании, показатели конкурента, отраслевые показатели.

- Второй этап. Выбирают качество информации, методы и способы проведения анализа.

- Третий этап. Проводят анализ с помощью основных методов: горизонтальный, вертикальный или трендовый.

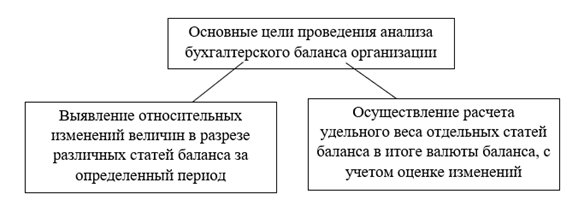

Основная часть. В практике учета в основном используются методы вертикального и горизонтального анализа бухгалтерского баланса. Цели осуществления данных видов анализа представлены на рисунке 1.

Рисунок 1. Основные цели проведения горизонтального и вертикального анализа бухгалтерского баланса.

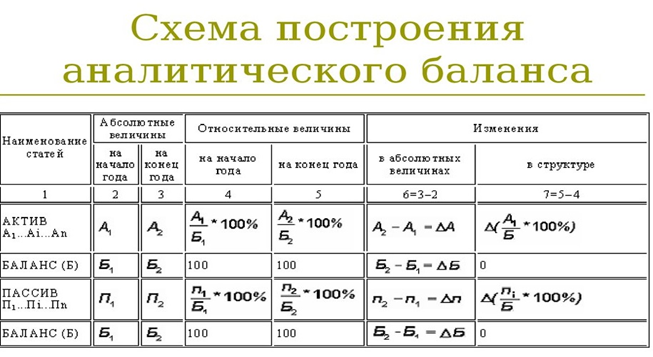

Основные показатели для расчета горизонтального и вертикального анализа представлены на рисунке 2.

Рисунок. 2. Показатели для расчета горизонтального и вертикального анализа.

составлено автором по данным http://online.1fin.ru

Рассмотрим каждый из представленных вариантов. Горизонтальный анализ представляет собой как правило сводную таблицу, в который представлены статьи баланса и рассчитаны его относительные и абсолютные показатели. Аналогичным образом рассчитывается темпы роста. Он помогает понять, как изменяются те или иные показатели баланса за анализируемый период (таблица 1).

Таблица 1.

Пример осуществления горизонтального анализа финансовых показателей баланса коммерческой организации

| п/п | Бухгалтерский баланс | Значения показателей (тыс. рублей) | Горизонтальный анализ | |||

| 31.12.2018г. | 31.12.2019г. | Абсолютное изменение (рубли) | Относительное изменение (%) | Темп роста (%) | ||

| АКТИВ | ||||||

| 1. Внеоборотные активы | 25,4 | 16,4 | — 9 | 54,8 | 64,9 | |

| 1.1 | Основные средства | 23,1 | 14,7 | -8,4 | -56,9 | 63,7 |

| 1.2 | Прочие внеоборотные активы | 2,2 | 1,7 | -0,5 | -26,5 | 79,1 |

| 2. Оборотные активы | 683,2 | 852,1 | 168,9 | 19,8 | 124,7 | |

| 2.1. | Запасы | 185,2 | 432,2 | 247 | 57,2 | 233,7 |

| 2.3. | Дебиторская задолженность | 457,3 | 206,2 | -251,1 | -121,1 | 45,2 |

| 2.4 | Финансовые вложения | 38,8 | 83,8 | 45 | 53,7 | 215,9 |

| 2.5. | Денежные средства и денежные эквиваленты | 1,8 | 128 ,8 | 127 | 98,6 | 7143,9 |

| ПАССИВ | ||||||

| 3 Капитал и резервы | 33,2 | 20,6 | -12,6 | -60,3 | 62,4 | |

| Уставный капитал | 10 | 10 | 0 | 0 | 100 | |

| 3.2. | Нераспределенная прибыль | 33,2 | 20,6 | — 12,6 | -60,3 | 62,4 |

| 4.Долгосрочные обязательства | 6,8 | 1,1 | -5,7 | -518,8 | 15 | |

| 5.Краткосрочные обязательства | 668,5 | 846,7 | 178 ,2 | 21,05 | 126,7 | |

| Баланс | 708,5 | 868,5 | 160 | 18,4 | 122,5 | |

Для применения анализа применяют различный промежуток времени. Для проведения анализа соответствующих показателей на заданный промежуток времени и сформировать актуальные данные в прогнозном значении. При проведении этого анализа применяют следующие приемы:

- Сравнение статей баланса в абсолютном выражении и в процентном к отчетному периоду;

- Проведение исследования влияния отдельных показателей;

- Сравнительная характеристика с иными показателями форм бухгалтерского отчетности.

В свою очередь, вертикальный анализ баланса — это таблица, в которой рассчитывается удельный вес соответствующих показателей за анализируемый период. Основные показатели вертикального анализа — это удельный вес и изменение удельного веса. Рассмотрим особенности и преимущества вертикального анализа баланса (Рис. 3).

Рисунок. 3. Особенности и преимущества вертикального анализа баланса.

Горизонтальный и вертикальный анализ обычно осуществляют параллельно, поскольку они дополняют друг друга финансовыми показателями. Вместе с тем каждый из них по-своему позволяет рассмотреть бухгалтерский баланс компании в разном направлении, т.е. с различных аспектов. В частности, проведенный горизонтальный анализ в табл. 1 показал, что их абсолютное значение за 2019 год превысило 159 990 рублей, или 18,4%. Можно делать вывод о том, что это произошло на 168 836 рублей, или на 19,8%. Но также мы видим, что произошло заметное уменьшение внеоборотных активов в 2019 году по сравнению с 2018 годом на 8846 рублей. Это хорошо для предприятия, у нее появляются денежные средства. Также стоит отметить, что в компании также в составе оборотных активов произошло увеличение денежных средств на 126 579 рублей, или на 98,6%.

В разделе баланса «Внеоборотные активы» произошло снижение за счет уменьшения основных средств на 8202 рубля или на 56,9%. Общий темп роста составил 122,5%. Самый высокий темп роста получился у денежных средств в разделе баланса «Оборотные активы», составив значение 7143,9%. Вместе с тем наименьший показатель у величины дебиторской задолженности всего 45,2%. Следует отметить, что абсолютное значение величины пассивов организации за 2019 год увеличилось до 159 990 руб. или 18,4%, по сравнению с аналогичным периодом предыдущего 2018 года. Можно делать вывод о том, что это произошло за счет увеличения краткосрочных обязательств на 178 294 руб., или на 21,05% в относительных значениях. За период 2018 произошло снижение величины нераспределенной прибыли на 12 471 руб., или в относительном значении на 60,3% по сравнению с аналогичным периодом 2018 г.

Вместе с тем в 2018 году у анализируемого предприятия величина прочих обязательств составила 6 861 руб., а в 2019 г. данный показатель отсутствует. Эти изменения произошли в разделе «Долгосрочные обязательства». При этом снижение нераспределенной прибыли свидетельствует о снижении деловой активности компании. Следует отметить, по компании произошли значительные изменения по разделу «краткосрочные обязательства» по статье – «кредиторская задолженность». В 2019 году ее величина в абсолютном выражении увеличилась на 178 294 руб., составив в относительном значении 21,05%, по сравнению с аналогичным показателем 2018 г. В общем снижение доли капитала и резервов также говорит о том, что финансового – экономическое состояние компании находится в неустойчивом положении. Рассмотрим вертикальный анализ активов на примере предприятия (табл. 2).

Таблица 2

Вертикальный анализ активов баланса коммерческой организации

| п/п | Бухгалтерский баланс | 31.12.2018 г.

| 31.12.2019г. | Изменения удельного веса (%)

| ||

| Стоимость (рубли) | Удельный вес (%) | Стоимость (рубли) | Удельный вес (%) | |||

| АКТИВ | ||||||

| I. Внеоборотные активы | 25,4 | 3,6 | 16,4 | 1,9 | -1,7 | |

| Основные средства | 23,1 | 3,6 | 14,7 | 1,7 | -1,9 | |

| Прочие внеоборотные активы | 2,2 | 0,32 | 1,7 | 0,2 | -0,12 | |

| II. Оборотные активы | 683,2 | 96,4 | 852,2 | 98,1 | 1,7 | |

| Запасы | 185,2 | 26,1 | 432,2 | 49,9 | 23,8 | |

| Дебиторская задолженность | 457,3 | 64,5 | 206,2 | 23,7 | -40,8 | |

| Финансовые вложения | 38,8 | 5,5 | 83,2 | 9,7 | 4,2 | |

| Денежные средства и денежные эквиваленты | 1,8 | 0,25 | 128,8 | 14,8 | 14,55 | |

| ПАССИВ | ||||||

| III. Капитал и резервы | 33,2 | 4,7 | 26,6 | 2,4 | -2,3 | |

| Уставный капитал | 10 | 1,4 | 10 | 1,15 | -0,25 | |

| Нераспределенная прибыль | 33,7 | 4,7 | 20,6 | 2,4 | -2,3 | |

| IV Долгосрочные обязательства | 68,5 | 0,97 | 1,1 | 0,12 | -0,85 | |

| V Краткосрочные обязательства | 668,3 | 94,3 | 846 ,7 | 97,4 | 3,1 | |

| Баланс | 708,2 | 100 | 868,5 | 100 | 0 | |

Проведенные исследования в табл. 2 позволили сформулировать следующее. Значимый размер в структуре активов баланса компании за 2018 год составляет раздел «оборотные активы», его доля составляет 96,4%. В свою очередь в структуре оборотных активов наибольшее значение соответствует величине дебиторской задолженности, доля составляет 64,5%. При этом за период 2019 год не изменилось существенных значений основных финансовых показателей компании, в частности, наибольшее значение доли активов соответствует значению показателя «оборотные средства», в частности в доле имеющихся запасов составляет 49,9%. В 2019 году по сравнению с аналогичным периодом 2018 года величина дебиторской задолженности уменьшилось, изменения составили в относительном значении -4,8%.

Также произошли изменения в показателе удельного веса денежных средств предприятия, относительное увеличение в 2019 году составило 14,55%. Вместе с тем показатель внеоборотные активы резко снизился в 2019 году по сравнению с анализируемым периодом 2018 года на -1,7%. Данное изменение произошло по причине влияния показателя доли основных средств в размере 1,9%. Вместе с тем существенная доля в структуре пассивов баланса за 2018 год принадлежит разделу «краткосрочные обязательства», относительный показатель снизился до 94,3%. В структуре краткосрочных обязательств компании наибольшее значение составляет величина кредиторской задолженности 94,3%. Такая же ситуация об стоит и в 2019 году.

В свою очередь, изменения в большей части в 2019 году пришли изменения на краткосрочные обязательства. На 3,1% они увеличились в том числе: за счет займов и кредитов, и кредиторской задолженности. Это говорит о том, что у предприятия есть проблемы с нехваткой денежных средств и с трудностями погашения кредиторской задолженности. Капитал и резервы резко снизились в 2019 году по сравнению с 2018 годом (-2,3%). Это произошло за счет снижения нераспределенной прибыли. Это говорит об плохой финансовой ситуации в компании. В свою очередь уменьшение доли долгосрочных обязательств в 2019 году по сравнению с 2018 годом на (-0,85%). Это связано с отсутствием на конец периода займов и кредитов.

Вывод из проведённых двух анализов показал, что для исследуемой компании характера острая нехватка свободных денежных средств, в частности в собственных, об этом свидетельствует увеличение кредиторской задолженности. При этом у компании полностью отсутствуют заемные средства.

Библиографический список

1. Агеева А.С., Тимонова А.И. Влияние изменений в системе налогов и сборов на экономику Российской Федерации // Экономика. Бизнес. Финансы. 2019. № 3. С. 7-102. Ачимова Л.С. Горизонтальный и вертикальный анализ бухгалтерского баланса организации ООО «Гранд Марин Плюс» // Экономика и управление в XXI веке: тенденции развития. 2016. №26. URL: https://cyberleninka.ru/article/n/gorizontalnyy-i-vertikalnyy-analiz-buhgalterskogo-balansa-organizatsii-ooo-grand-marin-plyus (дата обращения: 14.12.2020).

3. Бондаренко, А. А. Понятие и состав бухгалтерской (финансовой) отчетности организации // Молодой ученый. — 2018. — № 48 (234). — С. 382-385. — URL: https://moluch.ru/archive/234/54343/ (дата обращения: 15.12.2020)

4. Мурзин М.В. Финансовая отчетность как информационная база финансового анализа коммерческого предприятия // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/01/7145 (дата обращения: 14.12.2020)

5. Понкратов В.В. Горная рента в нефтедобывающей промышленности: экономическая сущность и инструменты изъятия // Вестник Ижевского государственного технического университета. 2011. №1. С. 90-93.

6. Holthaus Ja.B.G., Глубокова Н.Ю. Taxation of capital gains – a comparative analysis of the Russian and German framework // Научный альманах Ассоциации France-Kazakhstan. 2019. № 2. С. 11-14

7. Philippova, N. V., Akhmadeev, R. G., Bykanova, O. A., Chaykovskaya, L. A. (2018). Social equity: A route to progressive taxation of individuals. European Research Studies Journal, 21(4), 317-330

8. Ostapets M.M. Real option valuation versus traditional approach on the example of oil nad gas industry // Экономика. Бизнес. Финансы. 2019. № 4. С. 32-35