Abstract: Question of main aspects of financial engineering in sphere of fixed assts input is considered in the article. Total revenue prognosis made via Monte-Carlo method and involved synthetic index that shows bonds between involving fixed assets and revenue are regarded. Recommendations for sustainable development of an electric grid company for positions om fixed assets input.

Keywords: financial engineering, PJSC “Rosseti”, input of fixed assets, Monte-Carlo method, economic security.

Финансовый инжинирнг концептуально представляет собой процесс создания инноваций в сфере экономики и финансов. Наиболее значимым определением для данного процесса является определение Дж. Финнерти – финансовая инженерия включает себя проектирование, разработку и реализацию инновационных финансовых инструментов, а также творческий поиск новых подходов в области финансов [1]. Конечной целью данного процесса следует считать снижение рисков, преобразование финансовой ситуации в лучшую сторону. В области электроэнергетики, передачи и распределения электроэнергии финансовый инжиниринг является нововведением. В данном отраслевом сегменте внедрение финансового инжиниринга является актуальным и практическим аспектом, поскольку по своей экономической сути для энергетики характерным является наличие фондоемких видов производств, требующих существенных и постоянных капитальных вложений.

В целях оптимизации производственного процесса и повышении отдачи при осуществлении инвестиций все чаще на практике крупные компании внедряют инструменты финансового инжиниринга. Данный аспект для Российской Федерации является актуальным в связи со сложившейся макроэкономической конъюнктурой в период 2022-2023 гг. в условиях продолжающихся санкций и с учетом временного аспекта продолжающегося износа машин и оборудования. Такая ситуация требует поиска новых решений по ремонту и обслуживанию оборудования, а также по осуществлению перевооружения основных фондов с минимальными рисками и затратами.

Цель исследования – определить применимость финансового инжиниринга в области передачи и распределения электроэнергии посредством объектов недвижимого имущества в Московском регионе. Для достижения поставленной цели были решены следующие задачи:

- определить экономическую природу финансового инжиниринга в отраслевом масштабе;

- сформулировать целевые установки финансового инжиниринга в сфере обслуживания, ремонта и перевооружения ПАО «Россети Московский регион».

Организация «Россети Московский регион» является естественным монополистом в сфере передачи и распределения электроэнергии на территории двух субъектов (г. Москвы и Московской области). За счет региональных особенностей компания является одной из крупнейших в стране, как и генерирующая ПАО «Мосэнерго», которая является одним из основных поставщиков электроэнергии в данных субъектах РФ. ПАО «Россети Московский регион» (далее – Компания) оказывает такие услуги как передача электрической энергии и технологическое присоединение потребителей в Москве и области. На предприятии сказывается одна из ключевых проблем российской электроэнергетики – высокая степень износа основных фондов [2, 3]. Для решения данной проблемы, а также с целью обеспечения экономической и промышленной безопасности компании следует прибегать к инновационным методам управления финансами компании.

Обозначим проблемы, вызванные устареванием оборудования для обоснования актуальности исследования. Коэффициент производственного травматизма в целом по ПАО «Россети «Московский регион» снизился в три раза за период 2021 год по сравнению с аналогичным периодом 2020 года, а по сравнению с периодом 2019 год – напротив, увеличился на 3 п.п. Безусловно, ряд травм вызван нарушением требований по технике безопасности, а также в показатель включаются и падения с высоты, и дорожно-транспортные происшествия. Вместе с тем поражение сотрудников и сторонних лиц электрическим током нельзя игнорировать [4, 5].

Исследуем результаты экономической деятельности исследуемой Компании. Ключевым показателем обозначим выручку от реализации. Именно из выручки финансируются различные проекты, в том числе проекты по обновлению оборудования, а также строительству передаточных объектов. В 2021 году выручка, по сравнению 2020 немногим более чем на 10%. До этого динамика была меньше. Наблюдается общий тренд к росту выручки в период с 2011 года. Для реализации программ обновления и строительства необходимо четко понимать размеры выручки на несколько лет вперед. Наличие прогноза позволит сформировать долгосрочный план инвестиций.

Прогноз показателя выручки компании на период до 2025 года проведем посредством применения метода Монте-Карло. Данный метод выбран как наиболее подходящий, так как выручка компании зависит от крайне большого числа переменных, расчет которых обобщенно может привести к некорректным результатам [6]. Более того, выведение функционала выручки представляется невозможным. Выбранный метод, в свою очередь, позволяет абстрагироваться от непредсказуемых величин при составлении прогноза на среднесрочной основе. В этой связи для выполнения построения прогнозных значений применим следующий алгоритм:

- проведем расчет медианного значения показателя выручки за период 2011 — 2021 гг., с определением среднего квадратического массива ее значений;

- выделим коридор наиболее вероятных будущих значений путем вычитания (нижняя граница) среднего квадратического отклонения из медианного значения и сложения названных величин (верхняя граница);

- осуществим генерацию ряда случайных чисел посредством программы для ЭВМ на языке «С» с учетом последующей группировки полученных значений за каждый исследуемый период;

- определим вероятности для каждой из групп выборки и выявим наиболее вероятный вариант для каждого отчетного периода;

- посредством определения моды в рамках наиболее вероятной группы по каждому периоду позволит получить прогнозные значения в среднесрочной перспективе.

На основании проведенного исследования Компании медианное значение выручки за период 2011 — 2021 гг. составило 139,9 млрд. руб., среднее квадратическое отклонение — 20,4. Нижняя граница исследуемого показателя составила 119,5 млрд. руб., а верхняя — 160,3 млрд. руб. соответственно. По факту проведенной группировки и дальнейшего укрупнения групп, наиболее оптимальными при построении среднесрочного прогноза являются по совокупности только 3 группы (табл. 1).

Таблица 1

Показатели вероятностей для каждой из групп выручки по Компании

| Вероятности для каждой из групп прогнозных значений выручки | ||||

| Группы | 2022 год | 2023 год | 2024 год | 2025 год |

| Менее 136,53 | 0,32 | 0,28 | 0,48 | 0,28 |

| От 136,53 до 150,56 | 0,36 | 0,52 | 0,24 | 0,44 |

| Более 150,56 | 0,32 | 0,2 | 0,28 | 0,28 |

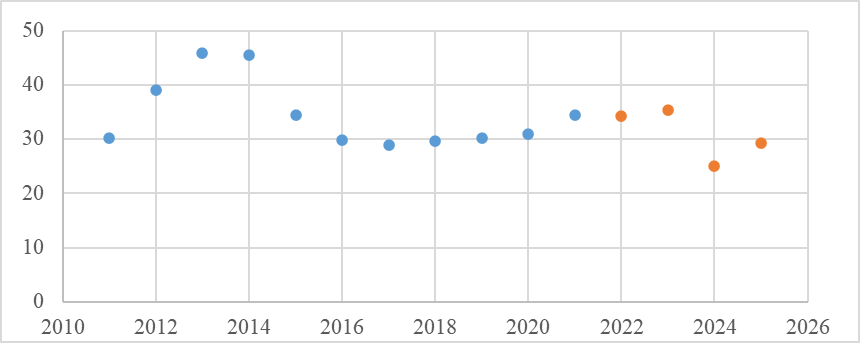

Таким образом, наиболее вероятный вариант показателя выручки находится в диапазоне от 136,53 до 150,56 млрд. руб. в 2022 году – 2023 году, а также для периода 2025 года, а в 2024 в диапазоне менее 136,53 млрд. руб. По факту расчета моды в наиболее вероятной группе для каждого года получены значения, которые отражены на рисунке 1, с учетом аппроксимированных данных, представляющих собой полином 3 степени. Аппроксимация также показывает начинающийся тренд к снижению выручки в среднесрочном периоде.

Рисунок 1. Динамика фактических и прогнозных значений выручки для Компании с нанесенной полиномиальной аппроксимации

Прогнозные значения показывают тенденцию к снижению выручки ПАО «Россети «Московский регион». Наибольший спад будет достигнут в 2024 году. Вместе с тем в 2025 году ожидается ее рост. В большей степени снижение показателя выручки в 2022 году связан с потенциальным понижением нагрузки на российские энергосистемы, а то время, как рост в 2023 будет связан с активизацией и запуском как новых производств, открываемых для ремонта и производства военной техники, а также с активизацией российского реального сектора в среднесрочной перспективе.

При переходе от показателей выручки к реализации инвестиционных проектов, проектов финансового инжиниринга, рассмотрим ключевой показатель в рамках данного исследования. Целью финансового инжиниринга в области передачи и распределения электроэнергии является ввод основных средств, так как именно за счет обновленных основных средств, современных линий электропередач и современных трансформаторных объектов возможно повышение эффективности деятельности сетевой компании, а равно и повышение прибыли.

В рамках анализа был выведен феноменологический показатель отношения ввода основных средств к выручке компании. Показатель вводится, так как прогнозирование ввода основных средств без понимания выручки невозможно, поэтому первоначально будет спрогнозирован феноменологический показатель, а затем на основании полученных значений, он будет переведен в значения ввода основных средств. Для этого следует найти моду феноменологического показателя, который составил 0,189 пунктов. Найдем сколько пунктов феноменологического показателя приходится на 1 миллиард сверх эталонного значения выручки. Эталонным примем значение за 2011 год, поскольку данный показатель оптимально соответствует эталонному значению феноменологического показателя. В этой связи при делении разности феноменологического показателя с эталонным значением и показателем выручки, выявлено, что на каждый миллиард выручки сверх эталона приходится 0,002331 пункта феноменологического показателя. Таким образом будет несложно спрогнозировать значение феноменологического показателя в искомом периоде. В таблице 2 представлены значения феноменологического показателя для периода с 2022 по 2025.

Таблица 2

Значения феноменологического показателя в период с 2022 по 2025 года.

| Год | Выручка, млрд. руб. | Разность с эталонным значением, млрд. руб. | Дополнительные пункты феноменологического показателя | Значение феноменологического показателя |

| 2022 | 146 | 19,5 | 0,0454545 | 0,2344545 |

| 2023 | 148 | 21,5 | 0,0501165 | 0,2391165 |

| 2024 | 129 | 2,5 | 0,0058275 | 0,1948275 |

| 2025 | 137 | 10,5 | 0,0244755 | 0,2134755 |

Далее выполним перевод из введенного автором показателя ввод основных средств. Таким образом будет получен прогноз ввода основных средств на искомый период. Динамика отражена на рисунке 2.

Рисунок 2. Динамика ввода основных средств ПАО «Россети «Московский регион» в период с 2022 по 2025 годы.

Полученный динамический ряд показывает, что ввод основных средств сохранится стабильным в среднесрочной перспективе за исключением периода 2024 года. В этой связи для ликвидации существенно снижения в 2024 году, Компании необходимо сформировать резервы под внеоборотные активы в текущем 2023 году. По текущему порядку формирование резервов осуществляется по любому источнику финансирования в учетной политики организации на следующие цели: на гарантийный ремонт, по убыточным договорным обязательствам, на расходы по демонтажу и вывод основных средств из эксплуатации, а также по сомнительным долгам и под снижение стоимости запасов. При этом норматив отчислений в резерв утверждается налогоплательщиком самостоятельно, а сами отчисления в резерв осуществляются исходя из совокупной стоимости основных средств.

Библиографический список

1. Воротницкий В. Э. Ключевые проблемы электроэнергетики в России и нормативно-правовые пути их решения.2. Сысоева Е. Ф. Финансовый инжиниринг как процесс создания финансовых ценностей // Национальные интересы: приоритеты и безопасность. 2010 №7 (64). С. 51-55.

3. Антропов, К. Ю. Кибербезопасность и сохранение цифрового суверенитета экономики / К. Ю. Антропов, Р. Г. Ахмадеев, М. Е. Косов // Вестник экономической безопасности. – 2021. – № 5. – С. 268-273. – DOI 10.24412/2414-3995-2021-5-268-273.

4. Налоговый процесс: Учебник для студентов вузов, обучающихся по направлениям «Юриспруденция», «Экономика», «Менеджмент», «Финансы и кредит» / Н. Д. Эриашвили, М. Е. Косов, А. И. Григорьев [и др.]; Под редакцией Н.Д. Эриашвили, Н.М. Коршунова. – 4-е издание, переработанное и дополненное. – Москва: Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2022. – 264 с. – ISBN 978-5-238-03560-4.

5. Анализ рынка цифровых платформ для работы с оттоком клиентов / О. В. Калимуллина, Н. А. Евдокимова, Р. Г. Ахмадеев, Ш. А. Нагизаде // Креативная экономика. – 2022. – Т. 16, № 12. – С. 4887-4898. – DOI 10.18334/ce.16.12.116771.

6. Куликов, С. В. Нивелирование рисков деривативов с помощью финансового инжиниринга / С. В. Куликов, О. Ю. Привалова // Экономика и предпринимательство. – 2021. – № 10(135). – С. 1294-1297. – DOI 10.34925/EIP.2021.135.10.249.