Abstract: The importance of assessing the level of digital financial literacy of the population. The basic groups of components for assessing digital financial literacy and their elements are highlighted. Conceptual approaches to the definition of financial literacy in the digital environment are determined, a general characteristic is given to the system of their indicators.

Keywords: digital financial literacy, components of digital financial literacy, assessment of the level of digital financial literacy, conceptual approaches to assessing digital financial literacy.

Цифровая трансформация нашего общества диктует новые требования к уровню базовых знаний и навыков в целях эффективного использования цифровых финансовых технологий. Уровень проникновения финтех-услуг в мире вырос с 16 % в 2015 г. до 64 % в 2019 г., а в России в 2019 г. он достиг 82% [1]. Масштабное развитие финтех-услуг побуждает население повышать уровень цифровых финансовых компетенций, чтобы правильно и эффективно использовать продукты финансовых технологий и избегать действий мошенников в цифровой среде. Это предполагает формирование уровня цифровой финансовой грамотности, адекватного уровню развития цифровых финансовых услуг на национальном и мировом уровнях.

Для оценки уровня финансовых знаний, навыков и установок населения согласно методологии Организации экономического сотрудничества и развития (ОЭСР) используется Индекс финансовой грамотности, отражающий способность человека к разумному управлению личными финансами. Согласно исследованию Национального агентства финансовых исследований (НАФИ) в 2019 году индекс финансовой грамотности в России составлял 12,37 баллов из 21 балла, что составляет около 59% — то есть сравнительно невысокий по сравнению с другими экономически развитыми странами [1]. Однако оценка уровня финансовой грамотности населения по методике ОЭСР не включает цифровой аспект уровня компетентности респондентов и не позволяет определить уровень цифровой финансовой грамотности населения. Таким образом, разработка методики оценки уровня цифровой финансовой грамотности населения в настоящее время очень востребована.

Под цифровой финансовой грамотностью, на наш взгляд, следует понимать наличие знаний, приобретенных навыков и выработка необходимых привычек при использования цифровых устройств для осуществления финансовых операций.

Среди компонентов цифровой финансовой грамотности выделяются: знания, поведение и установки.

Знания цифровых финансовых услуг представляют собой широкий спектр личностно значимых финансовых тем, которые целесообразно сгруппировать в следующие тематические области:

- электронные платежи, электронные деньги (кошельки для мобильных телефонов, криптоактивы, услуги по переводу денежных средств);

- управление цифровыми финансовыми активами (интернет-банкинг, онлайн-брокеры, робо-эдвайзеры, торговля криптоактивами, персональный финансовый менеджмент, мобильная торговля);

- доходы и расходы, финансовое планирование и управление финансами, личные сбережения; инвестирование (знания использования компьютерных программы и мобильных приложений);

- риски и финансовая безопасность (осведомленность пользователей цифровых финансовых услуг о способах защиты себя от рисков);

- цифровая безопасность (онлайн-мошенничества при работе в цифровом пространстве, знание мер по обеспечению безопасности персональных данных);

- цифровая финансовая среда (краудфандинг, пиринговое кредитование (P2P), онлайн-балансовое кредитование, знание мер защиты своего личного идентификационного номера (PIN-кода) и другой личной информации при использовании финансовых услуг, предоставляемых с помощью цифровых средств).

Поведение отражает умение управлять цифровыми финансовыми технологиями, описывают познавательную деятельность, умственные стратегии в области финансов и включают:

- выявление финансовой информации с использованием цифровых технологий (описания различных жизненных ситуаций, обращающихся к определённым финансовым задачам человека);

- анализ информации в цифровом финансовом контексте (осуществляется на основе предъявляемых текстов и включает сравнение, противопоставление, синтез и экстраполяцию);

- оценка цифрового формата финансовых проблем (сфокусирована на построении финансовых обоснований, объяснений, оценочных суждений, обобщений, основанных на знании и понимании);

- применение цифровых финансовых знаний (акцентирует внимание на эффективных действиях в финансовых ситуациях с помощью использования имеющихся финансовых знаний и понимания моделей поведения, целесообразных для решения определённых задач в определённых условиях).

Установки представляют собой группы ситуаций из области финансовой грамотности (цифровой формат):

- семейный бюджет (включает финансовые проблемы и вопросы, относящиеся к расходам, связанным с ведением хозяйства: покупка предметов домашнего обихода, продуктов, учёта расходов, планирования совместных мероприятий, решений о составлении бюджета и приоритетности расходов);

- личностный (включает вопросы, связанные с личными тратами, с потребительскими товарами и розничной торговлей, отдыхом и развлекательными мероприятиями, другими ситуациями, в которых товары или услуги покупаются для личного пользования);

- общественный (отражает связь между личным финансовым благополучием и остальным сообществом в современном мире: информированность о правах и обязанностях потребителей, налогах и льготах, сборах и услугах).

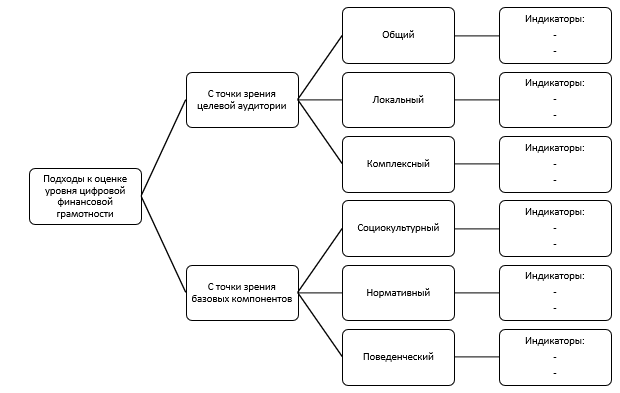

На основе изучения теоретических разработок по оценке уровня цифровой финансовой грамотности населения в зарубежной и российской науке, а также прикладных аспектов их реализации, нами были разработаны два базовых концептуальных подхода к оценке уровня цифровой финансовой грамотности: с точки зрения целевой аудитории и с точки зрения базовых компонентов.

Первый подход ориентирован на:

- общую целевую аудиторию — доступные для всех категорий населения базовые программы, содержащие обязательный минимум услуг;

- локальные фокус-группы — оценочный контент для отдельных категориальных фокус-групп, сформированных по совокупности обобщающих признаков (детей дошкольного и младшего школьного возраста; подростков среднего и старшего школьного возраста; студентов; взрослое население в возрасте от 25 до 40 лет; взрослое население в возрасте от 41 до 60 лет; население пенсионного возраста);

- комплексную целевую аудиторию — ориентированные на вовлечение в использование услуг всех членов семьи через специальные программы.

Второй подход предполагает исследование следующих базовых элементов:

- социокультурный: основывается на социальных установках в финансовой сфере (готовность и мотивацию применять имеющиеся цифровые финансовые знания в реальной жизни). Его центральным понятием является цифровая финансовая культура;

- нормативный: отражает уровень цифровых финансовых знаний и навыков, уровень владения информацией, необходимой для принятия обоснованных финансовых решений с использованием цифровых технологий;

- поведенческий: основывается на оценках реального поведения граждан в части управления личными финансами, пользования финансовыми услугами и повышения информированности о финансово-экономической ситуации и финтех-технологиях.

Источник: разработано авторами

Рисунок 1. Подходы к оценке уровня цифровой финансовой грамотности населения

Определение уровня цифровой финансовой грамотности в соответствии с этими подходами предполагает реализацию трёхмерной модели оценки по ключевым компонентам, выделенным выше («знания», «поведение», «установки»).

Реализация данных подходов позволит осуществлять регулярные замеры уровня цифровой финансовой грамотности и позволят, по нашему мнению, своевременно выявлять слабые места реализуемых мер по повышению уровня цифровой финансовой грамотности; обнаруживать уязвимые, с точки зрения финансовых компетенций, социальные группы; находить наиболее сложные для населения финтех-области знаний. Это, в свою очередь, даст возможность эффективно организовывать и координировать усилия по развитию цифровых финансовых навыков у людей, а также возможность подготовить специальные методические учебно-образовательные и контрольно-оценочные материалы, которые будут узко ориентированы на преодоление неудовлетворительных результатов.

Библиографический список

1. Аналитический центр НАФИ. Индекс финансовой грамотности. — URL: https://nafi.ru/2. Гимранова, Г.Х. Цифровая финансовая грамотность в эпоху цифровой трансформации экономики / Г.Х. Гимранова // Экономика и управление: научно-практический журнал. — 2021. — № 1 (157). — С. 98-102.

3. Дорджиева О.Б. Повышение финансовой грамотности населения как целевая установка проекта: международный и российский опыт: монография / О.Б. Дорджиева, Н.Б. Берикова, Е.О. Учурова. — Элиста: Изд-во Калм. ун-та, 2019. — 212 с.

4. Индекс финансовой грамотности россиян вырос: Минфин представил исследование знаний, навыков и установок населения в финансовой сфере. — URL: https://nafi.ru/analytics/indeks-finansovoy-gramotnosti-rossiyan-vyros-minfin-predstavil-issledovanie-znaniy-navykov-i-ustanov/

5. Методологическая справка по итогам исследования уровня финансовой грамотности в регионах России. — URL: https://karta.vashifinancy.ru/methods

6. Разумовский, Д. Ю. Методические подходы к формированию методики оценки уровня финансовой грамотности населения Свердловской области / Д. Ю. Разумовский, Е. А Разумовская — 2019. — С. 88-95.

7. Савина, А.Г. Цифровой аспект финансовой грамотности населения РФ / А.Г. Савина, Костромина К.А., Клейменова О.Р.// Научные записки орелгиэт — 2019. — № 2 (30). — С. 31-37.

8. Финансовая грамотность. Основы финансовой грамотности. — URL: http://fingeniy.com/finansovaya-gramotnost-osnovy-finansovojgramotnosti/

9. Финансовая грамотность. Известные Интернет-ресурсы в области финансовой грамотности. — URL: http://www.banki.ru/wikibank/finansovaya_gramotnost/

10. Цифровизация и финансовая грамотность: точки соприкосновения. — URL: https://fingram26.ru/articles/banki-i-bankovskie-produkty/47927/

11. Sumit Saini. Digital financial literacy: awareness and access // International Journal of Management, IT and Engineering. — 2019. — 201-207.