Abstract: The article offers tools and methods that allow you to monitor the financial condition of the organization, in terms of its position relative to many other similar companies. The author also presents current, relevant to modern requirements, methods of collecting and processing information necessary for the relevant analysis. The result of the study is a visual representation of the proposed tools and methods in practice.

Keywords: benchmarking, internal control system, information technology, data collection and processing, management, comparative analysis.

Введение

В экономической литературе система внутреннего контроля (далее -СВК) рассматривается с различных точек зрения. Так согласно международному стандарту аудита 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» СВК – это процессы, разработанные, внедренные и поддерживаемые лицами, отвечающими за корпоративное управление, руководством и другими сотрудниками организации для обеспечение разумной уверенности в отношении достижений целей организации в области подготовки надежной финансовой отчетности, результативности и эффективности деятельности и соблюдения применимых законов и нормативных актов [1]. Вместе с тем в Лимской декларации руководящих принципов контроля отмечается, что контроль – это не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов [2].

Процесс выявления отклонений, может быть организован различными путями, однако среди всего разнообразия следует обратить внимание на подход, который базируется на методах, применяемых в бенчмаркинге. Термин бенчмаркинг не имеет однозначного перевода на русский язык. В наиболее общем смысле бенчмаркинг представляет собой систематическую деятельность, направленную на улучшение работы компании путем ее сравнения с другими, которые в чем-то ее превосходят. По данным консалтинговой компании Bain & Company, в последние годы бенчмаркинг входит в тройку самых распространенных методов управления бизнесом [3].

В рамках осуществления контроля, как функции управления, бенчмаркинг позволяет организации, во-первых, в процессе сравнения собственных финансовых показателей с аналогичными показателями других компаний понять, какое положение она занимает на рынке. Как следствие из этого у организации появится представление о том, какие показатели и насколько отличаются от эталонных. Имея такую информацию, организация уже может начать изучать причины возникновения данных отклонений и разрабатывать меры по их устранению, в следствии чего будет повышаться операционная эффективность. Во-вторых, такой подход позволяет перенимать лучшие практики у других организаций, обмениваться опытом и получать стратегическое преимущество.

Часто на практике у компаний возникает проблема со сбором и обработкой необходимой для проведения соответствующего анализа информации. Она связана с тем, что на данный момент отсутствуют доступные площадки, которые бы представляли пользователю аккумулированную и релевантную информацию по всем аналогичным организациям. Стоит отметить, что такие популярные информационные агрегаторы, как https://ru.tradingview.com или https://ru.investing.com позволяют получить информацию в приемлемом виде только по организациям, которые котируются на фондовом рынке, что не соответствует преследуемым целям. Известно, что на сегодняшний день информационные технологии высокими темпами интегрируются во все сферы жизни человека и особенно в финансовый сектор. Многие профессии претерпевают изменения в соответствии с современными потребностями, в связи с чем появляются способы решить выше озаглавленную проблему сотрудникам управления самостоятельно. Далее будет рассмотрен один из таких способов.

Объекты и методы исследования

Есть основания полагать, что бенчмаркинг недостаточно хорошо определен, так как разные эксперты склонны создавать собственные определения в соответствии с личным опытом и восприятием. Однако следует отметить четыре основных принципа, выделяемых Дж.Уотсоном, на которых базируется бенчмаркинг. Это взаимность, аналогия, измерение и вероятность. Согласно им, вначале необходимо определиться с диапазоном информации, с которым предстоит работать. В то же время, оперативные процессы у исследуемых организаций должны быть схожими, а сравниваемые характеристики должны быть измерены на нескольких организациях [4].

В целях лучшего понимания работы всего механизма возникает необходимость рассмотреть основные его этапы на конкретном примере. Так опираясь на общепринятую классификацию видов бенчмаркинга опишем в табл. 1 входные данные, с которыми нам предстоит работать [5]. А именно определим объект бенчмаркинга, тип партнера по бенчмаркингу, а также методику и масштаб проведения.

Таблица 1

Входные данные

| Критерий | Вид | Применение |

| Объект | Операционный | Сравнение показателей деятельности |

| Тип партнера | Внутриотраслевой | Сравнение организаций из одной отрасли, но не прямых конкурентов |

| Методика проведения | Индивидуальный | Самостоятельное сравнение с другими организациями |

| Масштаб | Национальный | Сравнение на национальном уровне |

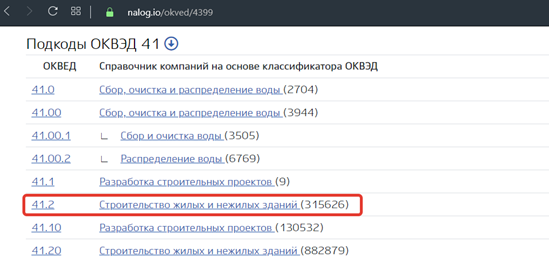

Согласно этапам процесса бенчмаркинга, которые выделяет Роберт Кэмп, следующим необходимым шагом необходимо определиться с методом сбора данных [6]. Так в качестве данных, которые мы будем собирать и в дальнейшем анализировать будут выступать показатели бухгалтерской финансовой отчетности всех компаний, располагающихся на территории Российской Федерации и основной вид экономической деятельности, которых является 41.2 «Строительство жилых и нежилых зданий». Информационным источником будет выступать онлайн сервис проверки юридических лиц: https://nalog.io, который в свободном доступе позволяет пользователю ознакомиться с бухгалтерской отчетностью, интересующей его организации.

Исследовательская часть

Вместе с тем, переходя к практическому этапу по сбору необходимой информации, в рамках ранее обозначенного масштаба работы, пользователь сталкивается с проблемой, о которой мы говорили ранее, а именно с тем фактом, что при классическом ручном извлечении данных этот процесс будет затрачивать неоправданно много временных ресурсов. Так на рис. 1 видно, что в рамках нашего примера сотруднику необходимо было бы обработать информацию по всем 315626 организациям, имеющих ОКВЭД 41.2.

Чтобы решить данную проблему и сделать задачу экономически обоснованной сотруднику необходимо прибегнуть к помощи информационных технологий. Ранее мы уже отмечали, что в современном мире темпы интеграции информационных технологий в работу экономических служб крайне высоки и на сегодняшний день от сотрудников корпоративного управления требуются навыки работы с различными языками программирования в рамках своих стандартных обязанностей. Стоит отметить, что на сегодняшний день процесс получения знаний, необходимых для автоматизации низкоуровневых задач по сбору и обработке информации не требуют больших временных затрат и благодаря большому количеству готовых решений облегчают работу непрофильным сотрудникам.

Рисунок 1. Объем исследуемой совокупности

Среди большого разнообразия языков программирования, следует обратить внимание на Python, так как считается, что это его синтаксис минималистичен и прост для восприятия человеком. Кроме того, Python является высокоуровневым языком программирования общего назначения, что позволяет быстро решать поставленные задачи, а не фокусироваться на технических особенностях. Непосредственно сам процесс разработки в нашем примере будет осуществляться с помощью интегрированной среды разработки PyCharm, которая в свою очередь предоставляет умную проверку кода, быстрое выявление ошибок и их оперативное исправление наряду с автоматическим рефакторингом кода и богатыми возможностями в навигации.

При решении задачи по автоматизации сбора информации следует обратить внимание на наличие различных библиотек Python, которые облегчают и многократно сокращают процесс разработки. Под библиотекой Python стоит понимать некий файл с шаблоном кода, в который вносятся необходимые параметры и на выходе получается готовый результат. Рассмотрим библиотеки, которые нам понадобятся.

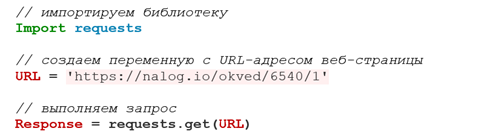

Requests — это библиотека Python, которая позволяет получить доступ к веб-странице, посредствам отправки HTTP-запросов. Кроме того, модуль Requests позволяет использовать метод GET. Данный метод указывает на то, что происходит попытка извлечь данные из определенного ресурса. Для того, чтобы выполнить запрос GET, используется команда requests.get(), куда в качестве аргумента передается URL-адрес веб-страницы. На рис. 2 приведен пример такого запроса.

Рисунок 2. Алгоритм использования объекта Requests

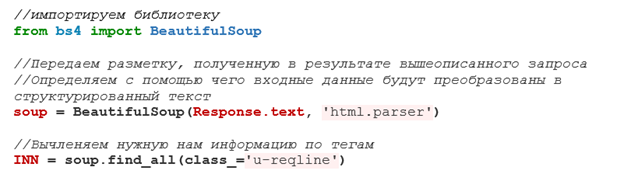

Теперь можно использовать переменную Response для того, чтобы начать изучать данные, которые были получены в результате запроса GET, но прежде стоит уделить внимание еще одной важной библиотеке под названием Beautifulsoup, которая позволяет работать с содержимым веб-страниц в интернете, извлекая из больших объемов структурированной информации необходимую. Дело в том, что информация, полученная в результате вышеописанного запроса, имеет сложный для восприятия человеком вид. Однако она содержит в себе элементы разметки сайта. Эти элементы еще называются HTML-теги и позволяют быстро найти нужный материал среди всего множества записей. Объект BeautifulSoup может принимать два аргумента. Первым аргументом является фактическая разметка, а второй аргумент — синтаксический анализатор. На рис 3 приведен пример работы с данным объектом.

Рисунок 3. Алгоритм использования объекта BeautifulSoup

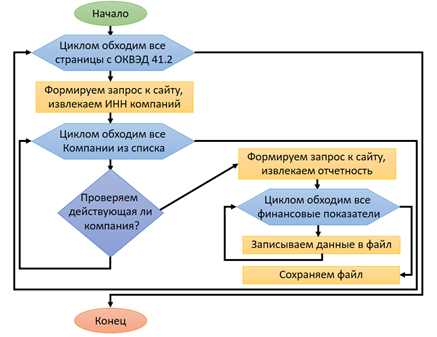

Другими словами, библиотеки помогут в нашем примере собрать с веб-страницы необходимые данные, а именно все ИНН организаций с ОКВЭД 41.2. Зная эту информацию аналогичным способом можно будет получить данные по финансовым показателям организации, так как адрес их хранения имеет вид: https://nalog.io/inn/__/finances, где вместо нижнего подчеркивания указывается идентификационный номер налогоплательщика. В целом упрощенный вид алгоритма работы программы по сбору данных представлен в виде блок-схем на рис. 4.

Рисунок 4. Упрощенная схема работы программы

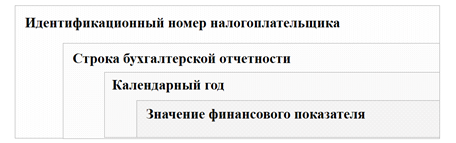

В результате сбора и первичной обработки информации, которая заключалась в том, чтобы отсеять на начальном этапе недействующие или находящиеся в процессе ликвидации организации, а также компании, у которых оквэд 41.2 не является основным видом экономической деятельности, нами было получено 5972 табличных файлов, которые содержат в себе данные бухгалтерской отчетности за последние несколько лет. Следующим необходимым шагом является скомпоновать все эти данные в единую базу данных. Алгоритм обработки может быть в каждом случае индивидуальным. В рамках нашего исследования мы сформировали нереляционную базу данных, где данные хранятся по принципу «ключ — значение». Схематично модель хранения представлен на рис. 5.

Рисунок 5. Структура базы данных

Следующим этапом бенчмаркинга, который мы проводим в рамках контрольных процедур будет являться процесс выявления отклонений финансовых показателей исследуемой организации от аналогичных ей. В табл. 2 определим границы для однородных компаний. Для этого возьмем крайние значения от средних показателей по выручке и капиталу за 6 лет. Работать с базой данных представляется удобным с помощью комплексного программного обеспечение для бизнес-анализа Power BI и стандартного набора офисных программ Майкрософт.

Таблица 2

Определение границ для однородных компаний

| Год | Выручка (млн.руб.) | Капитал (млн.руб.) |

| 2012 | 392.11 | 3.04 |

| 2013 | 405.52 | 23.86 |

| 2014 | 349.38 | 18.33 |

| 2015 | 461.68 | 18.03 |

| 2016 | 205.77 | 7.48 |

| 2017 | 400.81 | 1.70 |

| Среднее значение | 369.21 | 12.07 |

| +10% | 406.13 | 13.28 |

| -10% | 332.29 | 10.87 |

Результаты

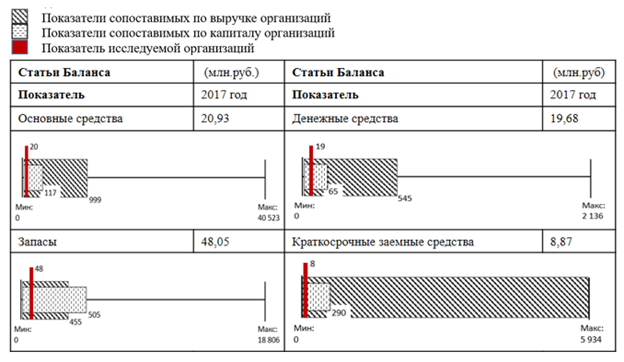

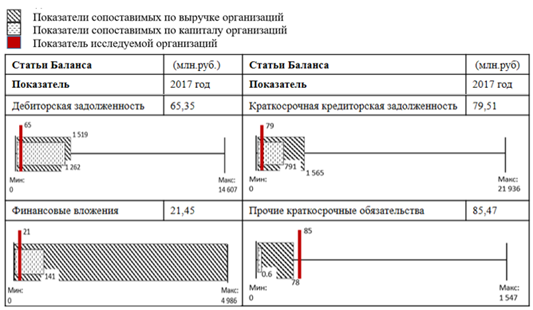

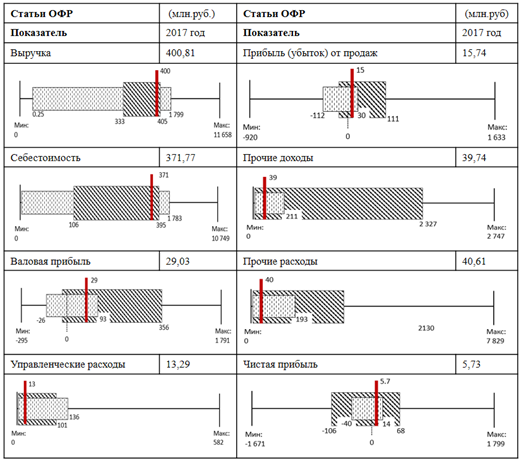

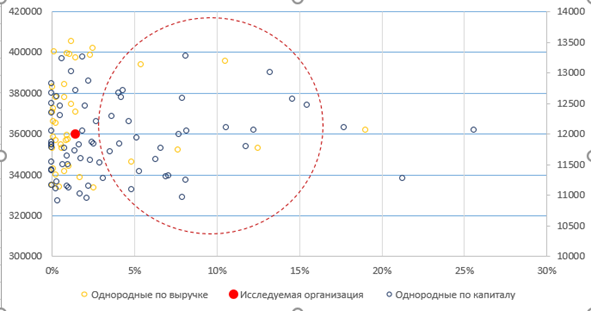

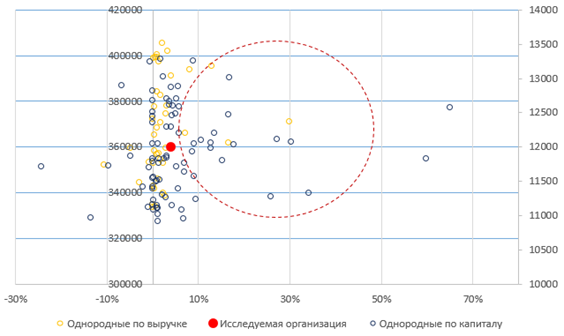

По итогам завершения сравнительного анализа нами были получены следующие результаты. Были сформированы кластеры по всем компаниям занимающимся строительством жилых и не жилых зданий, выделены однородные организации по выручке и капиталу из этой же сферы и визуализированы в рамках бухгалтерского баланса и отчета о финансовых результатах рис 6 и 7

Рисунок 6. Результаты по статьям бухгалтерского баланса

Рисунок 7. Результаты по балансу и ОФР

Полученные результаты наглядно демонстрируют положение исследуемой организации относительно других. Та или иная степень близости каждого показателя к границам кластеров свидетельствует о явном преимуществе или недостатке процессов в организации, которые влияют на его формирование. Так, например, компания, имея довольно высокий объем выручки, осуществляет свою строительную деятельность с минимальными объемами основных средств и запасов. Действительно, у данной организации грамотно организованы бизнес-процессы, которые позволяют ей иметь высокую отдачу от такого количества активов. Также можно говорить о ее уверенной платежеспособности и низкой закредитованности, относительно своих коллег. Однако стоит обратить внимание прочие краткосрочные обязательства, которые имеют существенный удельный вес в валюте баланса и выходят за рамки кластера однородных компаний. Обязательства, отражаемые по этой статье, имеют довольно специфичную природу формирования и поэтому сотрудники, осуществляющие внутренний контроль обязаны внимательно изучить данный участок. Во-первых, эта статья довольно сильно влияет на финансовую устойчивость организации, а также затрагивает предпосылку представления информации должным образом и предполагает ее детальное раскрытие.

Анализирую доходные и расходные статьи, необходимо описаться на показатели, оценивающие эффективность работы организации. Для примера рассмотрим коэффициент рентабельности продаж относительно чистой прибыли и прибыли от продаж, рис 8 и 9. Стоит отметить, что используемый нами подход позволяет наглядно оценить насколько полученные нами числовые показатели, действительно соответствуют тем или иным критериям эффективности, так как недостатком индивидуального расчета рентабельности является его обособленность, то есть отсутствие понимания насколько наша организация работает эффективно относительно других.

Рисунок 8. Данные по рентабельности продаж (чистая прибыль)

Рисунок 9. Данные по рентабельности продаж (прибыль от продаж)

Стоит напомнить, что бенчмакринг также предполагает изучение и внедрение лучших практик для повышения своей операционной эффективности, а также получения стратегических преимуществ. Используя результаты проведенного исследования теперь у организации имеется четкое представление в каком набавлении стоит развиваться. На рисунках 8 и 9 в красной области отмечены наиболее эффективные компании, относительно рентабельности продаж, что говорит о необходимости более детального изучения их бизнес-процессов и обмене опытом.

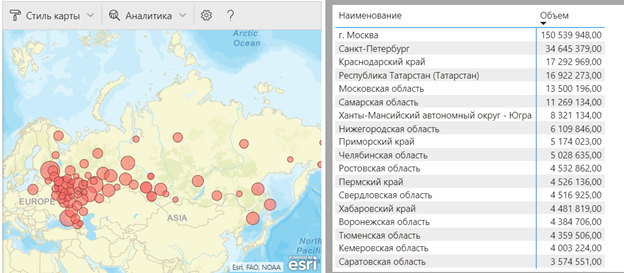

Также используя все те же данные, компания может произвести оценку относительно географического местоположениям, рис 10, что в свою очередь позволит выявить регионы с наибольшей или наименьшей конкуренцией и спросом, а также определить для себя новые рынки сбыта.

Рисунок 10. Выручка исследуемой совокупности по субъектам РФ

Заключение и выводы

В заключение еще раз стоит отметить, что высокие темпы интеграции информационных технологий в работу всех структур и служб, формируют новые подходы к решению классических задач. В ходе нашего исследования мы рассмотрели, как рядовой сотрудник, осуществляющий контроль за предприятием может сократить затраты на сбор и обработку информации, а также получить ясное представление о положении организации и с помощью сравнения с другими компаниями выявить причины отклонений и недостатки, а также предпринять меры по совершенствованию бизнес-процессов, по средствам изучения практики и обмена опытом с более эффективными коллегами.

Библиографический список

1. Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения [Электронный ресурс]: Международный стандарт аудита 315 (пересмотренный) (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н) Доступ из справ.-правовой системы «КонсультантПлюс».2 "Лимская декларация руководящих принципов контроля": Счетная палата Российской Федерации: [сайт], URL: http://www.ach.gov.ru

3. Латушко Михаил, Радько Михаил Бенчмаркинг - метод управления бизнесом // Наука и инновации. 2015. №147. URL: https://cyberleninka.ru/article/n/benchmarking-metod-upravleniya-biznesom (дата обращения: 03.11.2019).

4. Бенчмаркинг как инструмент оценки эффективности системы внутреннего контроля: монография / Л.В. Донцова, М.М. Шарамко, И.Р. Гарипов, Э.Р. Мубаракшина; мпод общ. ред. Л.В.Донцовой. – Москва: Проспект, 2016. – 128 с.

5. Шарафутдинова Н.С., Шафигуллина А.В. Бенчмаркинг: Учебное пособие – Казань: ООО «Издательский дом», 2016. – 138 с.

6. Camp R.Benchmarking: The Search for Industry Best Practices That Lead to Superior Performance. - American Society of Quality Control, 1993, p.183