Abstract: The article deals with the issues of functioning and use of e-banking system. Various types of remote banking service channels. The characteristics of mobile banking, telephone banking and Internet banking, PC banking and banking through ATMs and self-service devices. The positive and negative aspects of DBS and identified further ways of development of remote banking services.

Keywords: bank; client; telephone banking; Internet banking; mobile banking; Bank operations

Востребованность и активность внедрения и использования электронных услуг и удаленных каналов обслуживания в России быстро растет, так как в настоящее время люди не представляет себе жизни без Интернета и компьютеров, а сотовый телефон стал предметом первой необходимости. Поэтому основным направлением развития современной банковской сферы является внедрение и развитие систем дистанционного банковского обслуживания. В последнее время количество банковских клиентов, интересующихся и переходящих к применению удаленных услуг, растет довольно быстрыми темпами. Обусловлен этот процесс, в первую очередь, теми преимуществами, которые предоставляют пользователям технологии дистанционного обслуживания. Данная система является выгодной и удобной формой взаимодействия, как для банка, так и для его клиента.

Дистанционное банковское обслуживание (ДБО) — это система, которая предоставляет клиентам возможность совершать банковские операции с использованием различных средств телекоммуникации, без непосредственного визита в офисы банка.

Довольно часто используется также термин «home banking», определяющийся как совершение банковских операций на дому, самостоятельная форма предоставления банковских услуг населению, основанных на использовании электронной техники. Однако понятие «дистанционное банковское обслуживание» несколько шире и включает в себя обслуживание как физических, так и юридических лиц, причем не только «на дому», но и в любом удаленном от банковского офиса месте, где имеется соответствующий канал связи.

Систему дистанционного банковского обслуживания целесообразно классифицировать по типам информационных систем (программно-аппаратных средств), применяемых для реализации банковских операций:

- ПК-банкинг (PC-banking) (к данному типу могут быть отнесены системы «клиент-банк») — это вид удаленного банковского обслуживания, который осуществляется с помощью персонального компьютера (ПК). Но сюда относятся не все дистанционные банковские услуги, которые применяютя с помощью компьютера, а только такие, при которых на персональный компьютер клиента устанавливается специальное программное обеспечение, благодаря которому и осуществляется взаимодействие клиента с банком;

- интернет-банкинг (Internet-banking) — это вид удаленного обслуживания, который помогает осуществлять различные банковские операции через сеть Интернет. Важным достоинством данного вида системы ДБО является круглосуточный доступ к нему с любого устройства, имеющего доступ к сети Интернет.

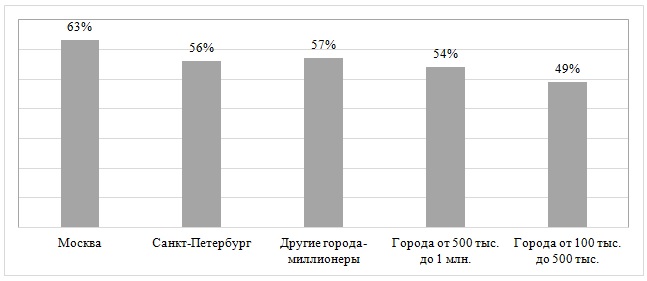

По результатам исследования e-Finance User Index 2015 аналитического агентства Markswebb Rank & Report выявлено [1], что на 2015 г. в России 23,3 млн человек пользуются интернет-банкингом — это 66% всех активных интернет-пользователей в возрасте от 18 до 64 лет, проживающих в российских городах с населением от 100 тысяч жителей (рис.1), а также составлен рейтинг эффективности интернет-банкингов российских банков (табл. 1).

Рисунок 1. Доли пользователей интернет-банкингом по городам России, в %

*Показатели, отображенные на данной диаграмме, указаны в соответствии с сайтом «Аналитическое агентство Markswebb Rank & Report»

Как видно из рис.1, наибольшую популярность интернет-банкинг имеет в Москве, так как 63% московских интернет-пользователей имеют доступ хотя бы к одному интернет-банку. По мере уменьшения размера города проникновение интернет-банкинга сокращается, однако разница между большими и малыми городами не столь существенная.

Таблица 1

Рейтинг эффективности интернет-банкингов российский банков

| Позиция в рейтинге | Интернет-банкинг | Оценка1 |

| 1 | Тинькофф Банк | 76 (4) |

| 2 | Промсвязьбанк | 68,5 (3,8) |

| 3 | Альфа-Банк | 66,1 (3,8) |

| 4 | Сбербанк России | 65,2 (3,9) |

| 5 | Банк Русский Стандарт | 63,5 (3,6) |

| 6 | Связной Банк | 60 (3,8) |

| 7 | Банк Уралсиб | 58,5 (3,8) |

| 8 | Банк Открытие | 55,7 (3,4) |

| 9 | Банк Авангард | 54,9 (2,7) |

| 10 | МТС Банк | 53,5 (3,2) |

1Оценка эффективности Интернет-банкинга по шкале от 0 до 100 баллов. В скобках приведена оценка удобства пользования по шкале от 1 до 5 баллов.

*Информация, отображенная в данной таблице, указана в соответствии с сайтом «Аналитическое агентство Markswebb Rank & Report»

Наиболее эффективными с точки зрения наличия функций и удобства интерфейсов были признаны Интернет-банкинги Тинькофф Банка, Промсвязьбанка, Альфа-Банка, Сбербанка и Банка Русский Стандарт. Они предлагают своим пользователям большие возможности оплаты разнообразных услуг, внутрибанковских и внебанковских переводов, открытия вкладов и других банковских продуктов онлайн, возможности для контроля за личными расходами и удобный интерфейс для совершения повторяющихся операций.

- Мобильный банкинг (mobile-banking) — это вид удаленного банковского обслуживания, благодаря которому управление банковскими счетами осуществляется с помощью планшетного ПК, смартфона или обычного телефона. Как правило, для этого на мобильное устройство нужно установить специальное приложение или программу, которое позволит использовать данный вид дистанционного банковского обслуживания.

По результатам исследования Mobile Banking Rank 2015 аналитического агентства Markswebb Rank & Report выявлено [1], что на 2015 год в России 48% (17 млн) интернет-пользователей в возрасте от 18 до 64 лет, живущих в городах с населением от 100 тысяч человек, используют мобильный банкинг, а также составлен рейтинг эффективности (табл.2) мобильных банкингов для операционных систем IOS и Android российских банков.

Таблица 2

Рейтинг эффективности мобильных банкингов для iPhone и для Android российских банков

| Позиция в рейтинге | Мобильный банк для операционной системы IOS | Оценка2 | Мобильный банк для операционной системы Android | Оценка2 |

| 1 | Тинькофф Банк | 73,4 | Тинькофф Банк | 70,8 |

| 2 | Промсвязьбанк | 60,8 | Уралсиб | 60,2 |

| 3 | Сбербанк | 60,4 | Связной Банк | 59,8 |

| 4 | Уралсиб | 60,2 | Сбербанк | 59 |

| 5 | Связной Банк | 59,8 | Промсвязьбанк | 58,5 |

| 6 | ВТБ24 | 58,9 | МДМ Банк | 58,1 |

| 7 | Авангард | 58,3 | Альфа-Банк | 57,9 |

| 8 | МДМ Банк | 58,1 | ВТБ24 | 57 |

| 9 | Альфа-Банк | 56,6 | Авангард | 57 |

| 10 | Райффайзенбанк | 55,8 | Райффайзенбанк | 55,8 |

2Итоговая оценка эффективности мобильного банка по шкале от 0 до 100 баллов.

*Информация, отображенная в данной таблице, указана в соответствии с сайтом «Аналитическое агентство Markswebb Rank & Report»

Наиболее эффективными мобильными банками с точки зрения наличия функций и удобства интерфейсов для операционных систем IOS и Android были признаны мобильные приложения Тинькофф Банка, Промсвязьбанка, Сбербанка, Банка Уралсиб и Банка Связной.

- Телефонный банкинг (phone-banking) (иногда применяется понятие «телебанкинг») — вид удаленного банковского обслуживания, при котором клиент получает банковские услуги посредством использования возможностей телефонов. Применяя систему телебанкинга, клиент может получать информационные услуги от банка и управлять средствами на своих собственных счетах;

- Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания. Данный вид системы ДБО отличается от других дистанционных услуг тем, что в этом случае клиент определенным образом зависит от местоположения конкретного терминала или банкомата и для осуществления банковских операций должен посетить то место, где расположено данное устройство. Безусловным преимуществом перед другими видами удаленного обслуживания является возможность для клиента работать с наличными деньгами.

Из-за своих важных преимуществ, как для банка, так и для клиента различные системы ДБО нашли выражение в современной жизни и постоянно развиваются

К главным преимуществам удаленного банковского обслуживания для клиентов банков можно отнести:

- Удобное использование, то есть возможность воспользоваться банковскими услугами в любом месте и в любое время;

- Оперативная оплата, то есть оплата каких-либо банковских услуг происходит с достаточно высокой скоростью, иногда мгновенно;

- Доступность, так как стоимость применения услуг удаленного банковского обслуживания мала, часто банки предоставляют услуги ДБО бесплатно;

- Выгодность, то есть возможность выполнения удаленных банковских операций по более выгодным тарифам, чем при обслуживании клиентов в офисах банка;

- Разнообразие услуг, так как многие банки поддерживают и развивают различные виды и каналы дистанционного обслуживания.

Применение услуг удаленного банковского обслуживания дает возможность клиенту совершать необходимые банковские операции в удобном для него формате и месте, без каких-либо дополнительных денежных и временных затрат, так как для их использования не нужно приходить в офис банка, тратить время на дорогу и на длительные ожидания в очередях.

Внедряя систему дистанционного обслуживания, банк так же, как и его клиенты, получает важные преимущества.

- Финансовая выгода благодаря уменьшению стоимости обслуживания клиентов, так как затраты на предоставление услуг клиенту в офисах банка гораздо выше, чем при удаленном обслуживании. Безусловно, банк тратит немало средств на внедрение данной системы, но эти затраты окупаются через некоторое время. Период окупаемости затрат уменьшается, если банк привлекает к использованию системы ДБО большое количество клиентов.

- Удаленное обслуживание, к которому относится и такой вид, как обслуживание клиентов посредством терминалов и устройств самообслуживания, гораздо эффективнее, чем обслуживание в отделениях банка, так как банки не в силах обслужить в своих офисах огромное число клиентов. Пропускная способность обслуживания увеличивается, так как время на взаимодействие с клиентом уменьшается.

- Банк имеет возможность привлекать клиентов, несмотря на их географическое местоположение. Банк получает возможность работать с новыми клиентами, которых банк не обслуживал до внедрения системы ДБО.

- Повышается скорость и качество обслуживания клиентов банка.

- Увеличивается точность совершаемых банковских операций и количество возможных ошибок становится меньше, снижаются операционные риски банка.

- Для банка становится возможным решение важных дополнительных задач, например, предоставление клиенту информации о новых банковских услугах или сообщение клиенту о совершении необходимых действий.

- Увеличивается конкурентоспособность банка.

Грамотно внедряя и развивая дистанционное обслуживание, банк повышает эффективность своей деятельности и расширяет свои возможности за счет продажи банковских продуктов и привлечения большого количества клиентов.

Но наряду с многочисленными преимуществами применение дистанционного банковского обслуживания не лишено и недостатков.

Недостатки системы удаленного обслуживания для коммерческих банков:

- Большие затраты на приобретение или создание системы удаленного обслуживания клиентов, её внедрение и обучение сотрудников;

- Затраты на обслуживание системы, в том числе и каналов связи с высокой пропускной способностью при обслуживании большого количества клиентов;

- Чтобы затраты на внедрение системы ДБО окупились, банку необходимо привлекать в удаленные каналы обслуживания большое число клиентов;

- Наличие высоких рисков хакерских и мошеннических атак на систему ДБО;

- Наличие рисков, связанных с ошибками в планировании расходов на внедрение и обслуживание системы удаленного банковского обслуживания.

Недостатки системы дистанционного банковского обслуживания для клиентов:

- Необходимость наличия специального устройства для применения системы удаленного банковского обслуживания (компьютер, телефон, планшет и т.д.), которое довольно часто является дорогостоящим;

- Необходимость обеспечения доступа к каналам связи (сеть Интернет и др.), приобретение и применение которых также связано с определенными денежными затратами;

- Неизбежность расходов, которые связаны с использованием системы удаленного банковского обслуживания;

- Необходимость обладания достаточным уровнем финансовой грамотности и быть уверенным пользователем компьютера или других устройств, чтобы успешно применять системы дистанционного банковского обслуживания;

- Наличие рисков, связанные с безопасностью совершения банковских операций в системе ДБО. Наличие хакерских и мошеннических атак.

В современном мире более половины всех преступлений в банковской сфере приходится на хакерские атаки и мошенничество в сфере ДБО. Банк, внедряя и предлагая системы удаленного обслуживания для клиентов, приводит к тому, что создает условия, которые помогаю мошенникам исполнять передачу похищенных денежных средств, и вычислить их в таких условиях становится гораздо труднее.

Кроме большого числа мошеннических действий и хакерских атак на системы ДБО, банки находятся под давлением законодательства. Смысл Федерального закона № 161-ФЗ «О национальной платёжной системе» состоит в том, что при любых случаях кражи денежных средств со счёта клиента, банк обязан возместить всю похищенную сумму. Вследствие введения данного закона увеличилось количество исков о возврате средств со стороны клиентов банка, пострадавших от мошеннических операций в системах удаленного банковского обслуживания [3].

Одной из главных проблем дистанционного банковского обслуживания является отсутствие специального законодательства, регулирующего данную деятельность. Вопросы, которые возникают при дистанционном банковском обслуживании, и требуют правого урегулирования, касаются общих основ организации и функционирования платежных систем. В настоящее время законодательные акты разрознены. Наиболее важным является Федеральный закон от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи» [6], также принят ряд подзаконных нормативных актов, таких как Указание Банка России от 31.03.2008 №36-Т «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга» [5]; Указание Банка России от 01.03.2004 №1390-У «О порядке информирования кредитными организациями Центрального банка Российской Федерации об использовании в своей деятельности интернет-технологий» [4] и др.

Однако требуется разработка особой системы регулирования удаленного банковского обслуживания, так как к отношениям, возникающим в ДБО, положения Гражданского кодекса Российской Федерации применимы в ограниченной степени. Для развития национальной платежной системы важное значение имеет правовое обеспечение платежных инноваций, появление которых вызвано технологическим развитием (электронные деньги, интернет-платежи, мобильные платежи), а также общих условий для всестороннего применения электронных средств платежа и электронной обработки платежной информации.

Но несмотря на все недостатки, банки стремятся активно развивать возможности уже внедренных ими систем удаленного обслуживания за счет максимального расширения списка компаний, в пользу которых можно произвести платежи. Одно из главных условий этого является то, чтобы клиент начал пользоваться новыми возможностями, т.е. обеспечить клиенту максимальные удобства при совершении различных банковских операций с помощью системы динстанционного обслуживания. Для этого улучшается и упрощается интерфейс системы удаленного обслуживания, добавляются шаблоны для каждого вида платежа.

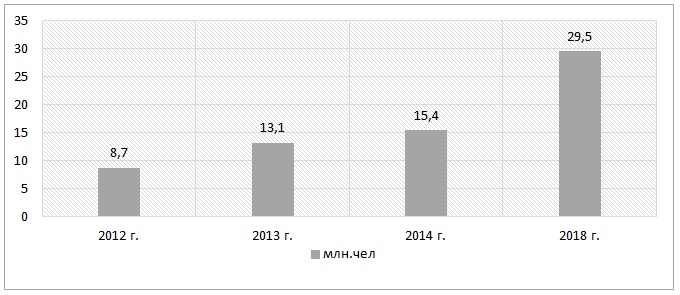

Аналитики прогнозируют в ближайшее время все большее возрастание интереса к использованию интернет-банкингов (рис.2). Системы интернет-банкинга уже сейчас позволяют управлять собственными счетами, кредитами, совершать какие-либо платежи с любого устройства, имеющего доступ к сети Интернет.

Рисунок 2. Динамика и прогноз количества пользователей интернет-банкингом на 2012-2018 гг, млн. чел.

Из рис.2 видно, что высокие темпы роста пользователей интернет-банкинга сохранятся, и к 2018 г. число пользоватлей интернет-банкингом составит примерно 29,5 млн.чел.

Следует также ожидать, что в течение ближайших лет услуги системы удаленного обслуживания будут подстраиваться под клиентов, станут еще более популярными, и банки будут активнее применять новые каналы продажи своих услуг, а участившиеся случаи мошенничества и хакерских атак в сфере дистанционного банковского обслуживания позволяют делать предположения, что одним из направлений развития системы ДБО будет совершенствование средств безопасности, используемых в системах дистанционного банковского обслуживания.

В целом, развитие дистанционного банковского обслуживания до 2020 г. определяют следующие тенденции:

- демографические изменения, включая увеличение числа молодых потребителей на рынке и рост мобильности;

- более активная роль правительства в регулировании финансового сектора, организации систем социальных гарантий и обеспечении или поощрении распространения дешевых банковских счетов и финансовой инфраструктуры;

- развитие преступности, связанной с наличностью, будет содействовать развитию электронных платежей и испытанию системы управления рисками для поставщиков финансовых услуг, т.к. электронная преступность также развивается;

- доступ в Интернет с помощью мобильных телефонов уменьшит стоимость финансовых операций и позволит новым игрокам предложить финансовые услуги [7].

Библиографический список

1. Аналитическое агентство Markswebb Rank & Report: [сайт]. URL http://markswebb.ru/ (дата обращения 5.11.2015)

2. Дистанционное банковское обслуживание / кол.авторов. – М.: КНОРУС: ЦИПСиР, 2010. – 328с.

3. О национальной платежной системе [Электронный ресурс]: Федеральный закон от 27 июня 2011 г. N 161-ФЗ (ред. от 29.12.2014) – Доступ из СПС «КонсультантПлюс».

4. О порядке информирования кредитными организациями Центрального банка Российской Федерации об использовании в своей деятельности интернет-технологий [Электронный ресурс]: Указание Банка России от 1 марта 2004 г. №1390-У – Доступ из СПС «КонсультантПлюс».

5. О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга [Электронный ресурс]: Указание Банка России от 31 марта 2008 г. №36-Т – Доступ из СПС «КонсультантПлюс».

6. Об электронной цифровой подписи [Электронный ресурс]: Федеральный закон от 10 января 2002 г. № 1-ФЗ (ред. от 29.12.2014) – Доступ из СПС «КонсультантПлюс».

7. Правовое регулирование банковских агентов: действующее законодательство и рекомендации на будущее. М.: Институт финансовых технологий, 2011. – 122с.