Abstract: The article reveals the essence of factoring, its advantages, advantages in comparison with the banking product and the efficiency of factoring, as a key element in the development of production. Consider the types of factoring, as well as the implementation of the scheme of factoring operations

Keywords: factoring, financing, banking product, the effectiveness of factoring, types of factoring

В современных условиях ведения бизнеса все чаще используется новый инструмент краткосрочного финансирования оборотного капитала малых и средних организаций – факторинг, комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Факторинг включает в себя:

• финансирование под уступку денежного требования оптовых поставок без залога, которые осуществляются на условиях отсрочки платежей;

• управление дебиторской задолженностью предприятия;

• страхование рисков неплатежей со стороны покупателей;

• проведение анализа и оценки покупателей, передаваемых на факторинговое обслуживание.

В операции, как правило, участвуют три лица: фактор — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Услуги факторинга подходят организациям, работающим со своими клиентами на условиях отсрочки платежей. Такой вид услуг является одной из главных способов поддержать среднее и малое предпринимательство, так как в этом сегменте бизнесмены не всегда могут прибегнуть к традиционным кредитным методам финансирования, предлагаемым банками. Факторинг требуется тем компаниям, которые хотят быстро получить денежные средства для закрытия долгов, решения текущих бизнес-задач, увеличения оборота и др. [1]

Существует огромное количество разновидностей факторинговых услуг, которые отличаются друг от друга степенью риска, которые берет на себя факторинговая компания, но основными видами являются:

— факторинг с регрессом — вид факторинга, при котором фактор получает от клиента право на все суммы, полагающиеся от должника, но в случае невозможности взыскания с должника сумм в полном объёме, клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства;

— факторинг без регресса — вид факторинга, при котором фактор получает от клиента право на все суммы, полагающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания понесет потери. [4].

Также существуют такие виды факторинга как открытый, закрытый; реальный, консенсуальный; при участии одного фактора – прямой, при наличии двух – взаимный; внутренний, международный.

Гарантированное финансирование при факторинге в сумме с правильным управлением дебиторской задолженностью позволяет поставщику увеличивать высокими темпами товарооборот компании. То есть, получив деньги сразу после отгрузки продукции, организация может вовремя закупить оборудование и сырье, усовершенствовать производство и пр. Предприниматель приобретает возможность сосредоточиться на важнейших вопросах развития бизнеса, в то время как фактор берет на себя всю рутину взаимодействия с дебитором. [6]

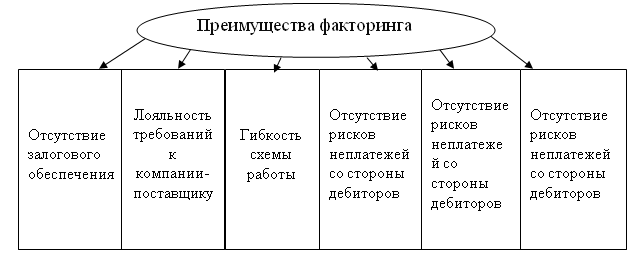

Рисунок 1 – Преимущества факторинга

Очень часто факторинг сопоставляют с банковским кредитом, хотя данные финансовые продукты направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы – в качестве инновационных или инвестиционных средств. [5] Перед кредитом факторинг имеет свои достоинства. При факторинговом обслуживании не требуется оформление большого количества документов. Возвратность кредита закладывается в полном объёме, это требует вывода из оборота нужного объёма денежных средств поставщиком. Организации, которые используют факторинг, приобретают возможность повышения ликвидности дебиторской задолженности, расширение своей клиентской базы. [2]

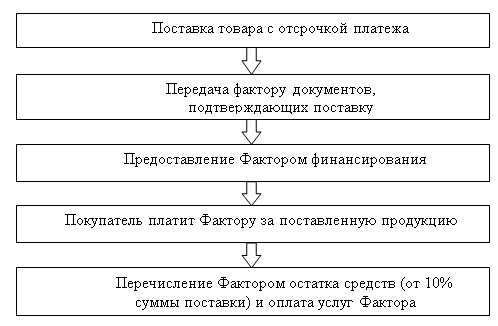

Рассматривая схему факторинга, видно, что сначала осуществляется поставка товара, на условиях отсрочки платежа, затем, уступают право требования долга по поставке банку, сразу после поставки, финансирование, следовательно, далее производится оплата за товар и в конце выплачивается остаток. [3]

Рисунок 2 – Схема операции факторинга

Факторинг по сей день успешно применяется в работе поставщиков продуктов питания, бытовой химии, продукции алкогольного ряда, товаров канцелярии, медикаментов, и многого другого. Стоит отметить, что факторинг может применяться в той отрасли, где существует практика отсрочки платежа, присутствуют торговые связи и имеет место безналичный расчёт. Таким образом, оценка эффективности использования факторинга в деятельности компаний показывает все достоинства этого финансового инструмента, тем самым доказывая свою значимость и необходимость в развитии производства.

Библиографический список

1. И.И. Иваш - Факторинговые операции: сущность и особенности проведения. - Минск: Изд-во БГУ. 2005г.;2. А. Г. Ивасенко, Я. И. Никонова – Факторинг // Москва, КноРус, 2011 г.;

3. Сущность факторинга [Электронный ресурс]. – Режим доступа: www. dkb-fin.ru;

4. Копина А. А. Разумная деловая цель договора факторинга // Коммерсант. - 2008. - 20 июля. - с. 11 — 16;

5. Лопатина Д. А. Международный факторинг как инструмент финансирования: основы правовой регламентации // Банковское право. - 2009. - 17 января. - с. 4 - 8;

6. Макаркина О. Факторинг: о чем молчит Налоговый кодекс, но должен знать бухгалтер // Семинар для бухгалтера. - 2008. - 29 октября. - с. 8 — 18.