Abstract: Cash flow management ensures the implementation of the financial strategy and the achievement of the objectives of the financial policy of the enterprise. In the process of managing cash flows, more attention is paid to the types and methods of financial work, organizational issues are often ignored. The principal scheme of the cash flow management cycle of the enterprise is proposed. Most Russian enterprises implement an aggressive type of cash flow management policy, whereas a moderate type of financial policy is considered preferable.

Keywords: financial policy, cash flow management, cash management process

Объектом управления денежными потоками предприятия являются денежные средства и их движение. Как отмечает Н.А. Хилько [1], в зарубежной литературе по финансовому менеджменту применяется термин «cash flow», в отечественной литературе – термин «денежный поток». В целом особых разночтений в понимании этих терминов нами не выявлено. Однако при определении содержания действий по управлению денежными потоками и их последовательности существуют различные точки зрения.

Цель исследования – обосновать содержание и последовательность действий по управлению денежными потоками предприятия, на основе приоритетов его финансовой стратегии и финансовой политики.

Материал и методы исследования. Теоретической и методологической основой исследования послужили научные концепции и результаты исследований по теории финансового менеджмента. В процессе исследования были использованы общенаучные подходы (системный подход, диалектический, абстрактно-логический методы).

Результаты и их обсуждение. Изучая содержание управления денежными потоками, необходимо определить цели и задачи, которые ставятся перед такой деятельностью. Анализ научной литературы показывает, что мнения исследователей по этой проблематике имеют определенные различия. Так, Н.Н. Хахонова [2] считает, что цель управления денежными потоками – это обеспечение финансового равновесия организации с помощью балансирования и синхронизации денежных потоков. Е. Каменева [3] также приводит достаточно общую формулировку: целью является обеспечение максимальной эффективности деятельности компании в краткосрочном и долгосрочном аспектах. При этом она расшифровывает задачи управления денежными потоками как формирование достаточного объема денежных средств, их оптимизацию, максимизацию чистого денежного потока, достижение финансовой устойчивости. Фактически также подразумевается финансовое равновесие компании. Сходных позиций придерживаются В.И. Тинякова и Н.Ю. Тимофеева [4].

В отличие от перечисленных выше авторов С.В. Валдайцев [5] определяет цели управления денежными потоками не только с точки зрения тактических задач финансового менеджмента, но и с учетом стратегических финансовых целей (финансовой стратегии). Он выделяет четыре ключевых области финансового управления, цели которых должно обслуживать управление денежными потоками в организации:

— управление рыночной стоимостью компании. Чистый денежный поток является одним из главных факторов, влияющих на максимизацию рыночной стоимости компании (с этим согласен, например, Н.А. Хилько [1]);

— недопущение «кассовых разрывов» с помощью системы финансового планирования денежных потоков, их балансировки и синхронизации. Ряд ученых связывают это направление с обеспечением текущей балансовой ликвидности предприятия [6];

— размещение свободных денежных средств для получения дополнительного дохода. Чаще всего при этом используются инструменты краткосрочных финансовых вложений, например банковские депозиты, ликвидные ценные бумаги и др.;

— финансовое обеспечение инвестиционной деятельности предприятия (его инвестиционных проектов), как за счет собственных свободных денежных средств, так и за счет привлечения заемных средств (подбор эффективных способов привлечения внешнего долевого и заемного финансирования).

Таким образом, управление денежными потоками обеспечивает достижение как целей финансовой стратегии компании (максимизация рыночной стоимости, финансовое обеспечение инвестиций, дивидендная политика), так и целей краткосрочной финансовой политики (обеспечение ликвидности баланса, размещение свободных денежных средств, оптимизация оборотных средств, управление доходами, расходами и прибылью и другие).

Процесс управления денежными потоками представляет собой определенную совокупность и последовательность действий, которые выполняются для достижения поставленных целей. На каждом этапе должны приниматься конкретные решения и использоваться соответствующие инструменты.

В качестве основных этапов управления денежными потоками предприятия В.И. Тинякова и Н.Ю. Тимофева [4] называют учет денежных средств, их анализ, планирование и контроль. Е. Каменева [3] именует это функциями управления денежными потоками и перечисляет также учет денежных средств, контроль денежных потоков, их анализ и прогнозирование. И.В. Панюкова [7] определяет состав этапов в несколько ином сочетании: планирование денежных потоков, их балансировка, синхронизация и оптимизация остатка денежных средств. Н.И. Смородинова [8] дополняет схему рядом этапов: анализ условий, влияющих на создание денежных потоков предприятия, определение типа политики управления денежными потоками, но при этом она не включает в схему такой этап, как учет денежных потоков. Н.Н. Хахонова [2] считает целесообразным отдельно от этапа прогнозирования денежных средств выделять этап составления бюджетов денежных потоков.

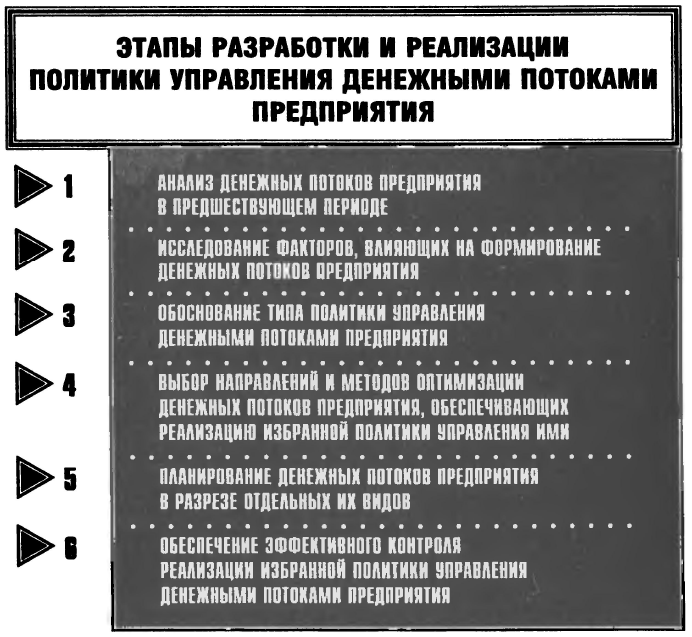

Наиболее полно, на наш взгляд, состав процесса управления денежными потоками представлен у И.А. Бланка [9], где выделены, например, этапы по исследованию факторов, влияющих на формирование денежных потоков предприятия, по обоснованию типа политики управления денежными потоками, по выбору направлений и методов оптимизации потоков (рис.1).

Рисунок 1. Основные этапы разработки и реализации политики управления денежными потоками предприятия по И.А. Бланку [9]

С данным представлением о содержании процесса управления денежными потоками на предприятии согласны многие отечественные исследователи и финансисты, среди которых можно назвать, например, С.И. Крылова [10], М.В. Рыбакову и Ф.А. Гаврикова [11] и других.

Вместе с тем, при более пристальном рассмотрении описанных выше подходов к выделению содержания и процесса управления денежными потоками предприятия можно обнаружить ряд моментов, которые подлежат уточнению. Так, насколько правильно считать идентичными два разных процесса: разработку политики управления денежными потоками и само по себе управление денежными потоками (собственно, реализацию данной политики)? Очевидно, что в первом случае это разовая проектная работа, которая заключается в проектировании системы управления денежными потоками, а во втором случае это постоянно повторяющийся процесс по выполнению принятых решений в рамках политики управления денежными потоками (или ее реализация). Объединение этих двух процессов в одной схеме следует признать нецелесообразным, поскольку в этом случае допускается смешение двух самостоятельных задач и процессов.

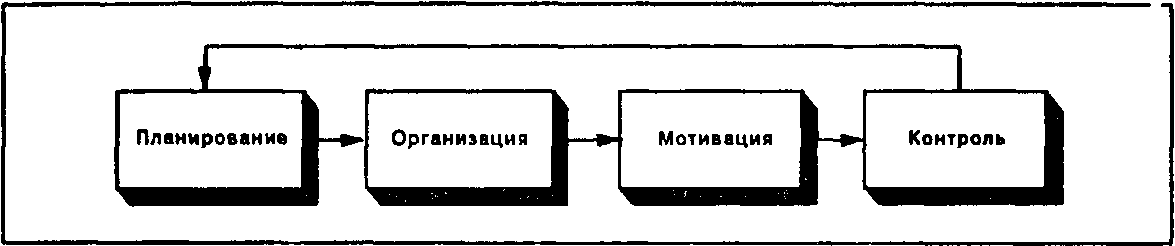

Поскольку в текущем контексте нами осуществляется изучение процесса управления денежными потоками предприятия (а не разработки политики управления денежными потоками), остановимся на этих аспектах более детально. Коль скоро речь идет об управленческих процессах, считаем методологически уместным выстраивать схему управления денежными потоками на основе универсального управленческого цикла. Известно, что в кратчайшем варианте он состоит из четырех этапов (основных функций менеджмента): планирование, организация, мотивация и контроль (рис.2).

Рисунок 2. Основные функции менеджмента [12]

Сравнение позволяет заметить, что в составе этапов управления денежными потоками, выделяемых отечественными исследователями в области управления финансами, не учитываются этапы, связанные с выполнением функций организации и мотивации (определение исполнителей, делегирование полномочий сотрудникам, координация исполнителей, увязка должностных обязанностей с системой вознаграждений). Так, Ю.Н. Воробьев [13] считает, что сущность управления движением денежных средств заключается в воздействии управленческих служб на объект управления, в процессе которого используются все доступные приемы и методы финансового управления. Г.А. Виноходова и Д.П. Стороженко [14] подчеркивают, что управление денежными потоками пронизывает всю систему управления предприятием.

К сожалению, анализ научной литературы показывает, что специалисты в сфере финансового менеджмента, выстраивая процессы управления финансами, в большей степени акцентируют внимание на том, что нужно делать, и часто игнорируют вопрос о том, кто это должен делать. Возможно, что низкое качество финансовой работы на ряде российских предприятий связано именно с тем, что не уделяется внимание полноценному построению организационно-управленческого механизма, организационной структуры для управления этими процессами. В связи с этим считаем необходимым выделять в перечне этапов управления денежными потоками предприятия вопросы организационного характера (построение организационной структуры управления денежными потоками).

Основываясь на изучении содержания функциональных обязанностей сотрудников экономических служб и полномочий топ-менеджмента предприятий, предлагаем следующую принципиальную схему цикла управления денежными потоками предприятия (таблица 1). Нами предпринята попытка учесть в данной схеме как содержание действий по управлению денежными потоками, так организационную структуру (в том числе типичные ситуации, когда потребуется применять «управления по отклонениям»).

Таблица 1

Цикл управления денежными потоками предприятия

| № | Этапы управления денежными потоками | Функциональные исполнители | Органы и решения при значительных отклонениях |

| 1 | Бухгалтерский учет денежных средств | Бухгалтерия | Финансовый директор: новые задачи учетной политики |

| 2 | Финансово-экономический анализ денежных потоков, в том числе выполнения предыдущего кассового плана | Финансово-экономический отдел | Топ-менеджмент: управление портфелем видов бизнеса и подразделений (открытие, расширение, сокращение, закрытие) |

| 3 | Формулировка целей управления денежными потоками в данном цикле | Финансовый директор | Финансовый директор: изменение политики управления денежными потоками |

| 4 | Планирование денежных потоков: — определение оптимального остатка денежных средств; — прогнозирование денежных потоков; — балансирование денежных потоков; — размещение излишка денежных средств; — покрытие кассовых разрывов; — составление и утверждение кассового плана | Финансово-экономический отдел Финансовый директор | Топ-менеджмент: учет интересов собственника бизнеса; поиск резервов увеличения доходов и сокращения расходов; пересмотр инвестиционных планов предприятия; пересмотр источников финансирования |

| 5 | Контроль результатов управления денежными потоками, корректировка ранее принятых решений | Финансовый директор | Топ-менеджмент: замена финансового директора |

Составлено авторами

Перечень этапов цикла управления денежными потоками включает стандартные функциональные обязанности экономических подразделений предприятия: бухгалтерский учет, финансово-экономический анализ, финансовое планирование, финансовый контроль денежных потоков. Кроме того, считаем необходимым дополнить данный перечень этапом формулировки (уточнения) целей управления денежными потоками на очередной цикл управления. Это целесообразно в силу того, что под влиянием факторов внешней и внутренней среды предприятия могут меняться цели управления денежными потоками (например, могут быть поставлены новые задачи по финансовому обеспечению инвестиций).

В процессе осуществления очередного цикла финансовые службы могут столкнуться с двумя разными ситуациям. При благоприятных условиях и высоком качестве финансовой работы можно рассчитывать на то, что при последовательном выполнении каждого этапа не возникает серьезных проблемных ситуаций. Денежные потоки достаточны и обеспечивают поступательное развитие предприятия, не возникает критических кассовых разрывов, нет угрозы срыву инвестиционных планов предприятия, удовлетворяются интересы собственников предприятия в получении доходов (дивидендов). В этом случае работа финансово-экономических служб осуществляется в штатном режиме, цели по управлению денежными потоками выполняются в пределах допустимых отклонений от плановых показателей, не требуется включать режим «управления по отклонениям» и готовить экстренные управленческие решения.

Возможна и другая ситуация, когда имеют место значительные отклонения от поставленных целей. В этом случае потребуется разработка нестандартных управленческих решений, для принятия которых полномочий работников финансово-экономических служб и даже финансового директора предприятия может оказаться недостаточно. Так, это возможно в ситуациях, когда имеющийся бизнес не обеспечивает необходимого чистого денежного потока, когда под угрозой оказывается выполнение инвестиционных планов предприятия, прогнозируются значительные кассовые разрывы, несущие в себе критический или даже катастрофический риск.

В таком случае решение финансовых проблем может потребовать выйти на другие уровни управления предприятием и, например, пересмотреть бизнес-стратегию предприятия (управление портфелем бизнесов), финансовую стратегию предприятия (смена стратегии привлечения долгосрочных заемных средств), политику управления денежными потоками (замена методов прогнозирования денежных потоков, расчета оптимального остатка денежных средств и т.д.). Если финансовые проблемы возникают в результате ошибок и недостаточного уровня квалификации работников финансовых служб, возможны решения кадрового характера вплоть до замены финансового директора и главного бухгалтера.

Считается, что в современной финансовой науке инструментарий управления денежными потоками характеризуется высоким уровнем разработанности. Однако, несмотря на это О.С. Хлусова и М.И. Бирюлина [15] отмечают, что существует множество проблем в практике управления денежными потоками на российских предприятиях. По сути, все проблемы можно разделить на несколько групп:

— проблемы, связанные с неудовлетворительным состоянием финансовой подсистемы конкретного предприятия (типичная и достаточно критическая ситуация – недостаток собственных источников формирования активов);

— проблемы низкого уровня квалификации работников финансовых служб и, соответственно низкого уровня постановки финансового менеджмента на конкретном предприятии (ошибочные финансовые решения, неэффективный финансовый менеджмент, и даже отсутствие финансовой стратегии и финансовой политики на предприятии);

— проблемы, источником которых является состояние внешней среды, в которой находится предприятие (например, влияние высокой инфляции на управление денежными потоками; высокий уровень налогообложения; кризисное состояние экономики государства или отдельной отрасли; невысокий уровень договорной и платежной дисциплины в обществе).

Управление денежными потоками предприятия характеризуется также характером финансовой политики, которая традиционная подразделяется на три типа: агрессивная, умеренная и консервативная. Каждому типу присущи свои принципы, а также преимущества и недостатки [1]. Н.А. Хилько классифицирует типы финансовой политики управления денежными потоками по двум критериям: остаток денежных средств и риск ликвидности баланса (риск кассовых разрывов в платежном календаре). Характеристики типов финансовой политики приведены в таблице 2.

Таблица 2

Характеристика типов финансовой политики управления денежными потоками

| Тип политики | Характеристика | Преимущества | Недостатки |

| Агрессивная | Минимальный остаток денежных средств, значительные денежные поступления | Дополнительная выгода за счет снижения остатка денежных средств | Значительный риск ликвидности (кассовых разрывов) |

| Умеренная | Недопущение как значительных, так и малых остатков денежных средств | Средний уровень эффективности использования оборотных активов | Средний уровень ликвидности |

| Консервативная | Небольшой денежный поток, значительный остаток денежных средств | Сокращение риска кассовых разрывов | Значительное отвлечение ресурсов из оборота, замораживание их в денежных средствах |

Составлено авторами на основе данных Н.А. Хилько [1]

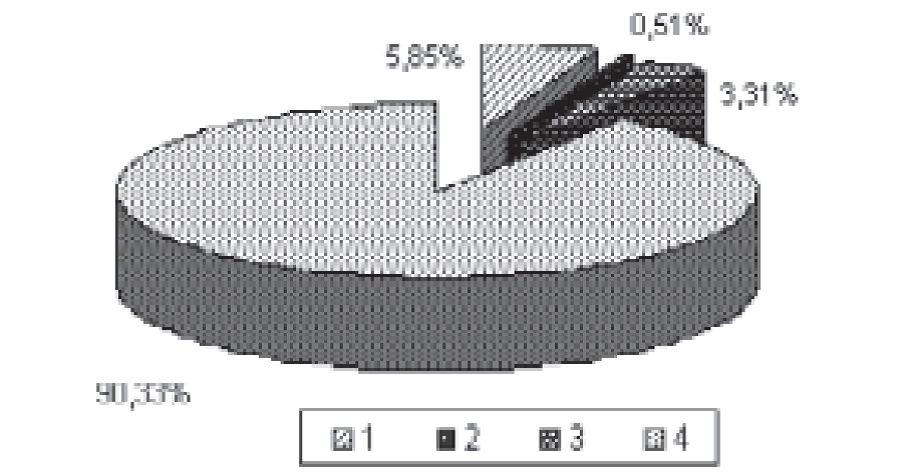

Интересны данные Н.А. Хилько по исследованию значительной группы предприятий на предмет выявления типов их финансовой политики управления денежными потоками (в выборку вошли 393 предприятия различных отраслей экономики, форм собственности и организации бизнеса). Результаты приведены на рисунке 3.

Рисунок 3. Распределение предприятий по типам финансовой политики управления денежными потоками, по данным Н.А. Хилько [1]

Оказалось, что подавляющее большинство предприятий (90,33%, тип № 4 на диаграмме) применяют агрессивную политику управления; консервативной политики придерживаются 9,41% выборки (типы №№ 1 и 3 на диаграмме) и менее всего используют консервативную политику (0,51%, тип № 2 на диаграмме). Автор связывает такие результаты не столько с высокой степенью определенности условий бизнеса, сколько с нежеланием вкладывать в низкодоходные активы, а также со сложившимися традициями российской деловой среды (допустимость нарушения сроков платежей контрагентам).

Вместе с тем, Н.А. Хилько считает, что российским предприятиям целесообразно руководствоваться не агрессивной, а умеренной стратегией управления денежными потоками. При этом выбор типа финансовой политики и ее инструментов должен зависеть от совокупности как внешних условий работы предприятия, так и внутренних факторов функционирования предприятия (ценности, критерии и установки менеджмента предприятия, длительность производственно-коммерческого цикла, наличие заказов на производство продукции и выполнение работ и т.д.).

Выводы. Управление денежными потоками обеспечивает достижение целей финансовой стратегии и краткосрочной финансовой политики предприятия, среди которых следует назвать следующие:

— управление рыночной стоимостью предприятия;

— обеспечение инвестиций предприятия финансовыми источниками;

— недопущение «кассовых разрывов» (обеспечение балансовой ликвидности);

— размещение временно свободных денежных средств.

В процессе постановки процесса управления денежными потоками большее внимание содержательной части работы (виды и методы финансовой работы) и игнорируется построение организационно-управленческого механизма. Авторами предложена схема процесса управления денежными потоками предприятия, которая дополнена этапом формулировки целей управления денежными потоками на очередной управленческий цикл. В схему включены функциональные исполнители (экономические, финансовые и бухгалтерские службы предприятия во главе с финансовым директором). При наличии значительных отклонений от поставленных целей по управлению денежными потоками предусматривается вмешательство топ-менеджмента предприятия и разработка нестандартных управленческих решений (вплоть до замены руководства финансовой службой).

Оценка работы российских предприятий показывает недостаточный уровень управления денежными потоками. Преобладает агрессивный тип политики управления денежными потоками, тогда как предпочтительным считается умеренный тип финансовой политики.

Библиографический список

1. Хилько Н.А. Стратегические подходы к управлению денежными потоками предприятия // Экономический вестник Ростовского государственного университета. – 2007. - № 1. Ч.2. – С.331-335.2. Хахонова Н.Н.. Сущность и методы управления денежными потоками организации // Успехи современного естествознания. – 2004. – № 1. – С.104-105.

3. Каменева Е.. Управление денежными потоками компании: интегральная оценка // РИСК: ресурсы, информация, снабжение, конкуренция. – 2014. - № 4. – С.261-264.

4. Тинякова В.И. Тимофеева Н.Ю. Управление денежными потоками предприятий: проблемы и методы // Вестник Саратовского государственного социально-экономического университета. – 2013. - № 2. – С.93-97.

5. Валдайцев С.В. Денежные потоки в оценке и управлении стоимостью компаний // Вестник Санкт-Петербургского университета. Серия Экономика. – 2009. – № 3. - С.105-123.

6. Блажевич О.Г. Управление денежными потоками в организации // Научный вестник: Финансы, банки, инвестиции. – 2015. - № 1. – С.12-18.

7. Панюкова И.В. Управление денежными потоками // Вестник Таганрогского института управления и экономики. – 2011. - № 1. – С. 38-41.

8. Смородинова Н.И. Управление денежными потоками предприятия // Логистические системы в глобальной экономике. – 2016. - № 6. – С.313-315.

9. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2004. – 656 с.

10. Крылов С.И. Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2010. - № 10.

11. Рыбакова М.В., Гавриков Ф.А. Управление денежными потоками торговой организации // Российская наука и образование сегодня: проблемы и перспективы. – 2016. - № 2. – С. 24-25.

12. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.: Пер. с англ.-М.: Дело, 1999.-800с.

13. Воробьев Ю.Н. Финансовый менеджмент: учебное пособие. – Симферополь: Таврия, 2007. – 632с.

14. Виноходова Г.А., Стороженко Д.П. Денежные потоки: методы их оценки и система управления // Вестник Донского государственного аграрного университета. – 2013. - № 8. – С.56-68.

15. Хлусова О.С., Бирюлина М.И. Основные проблемы, возникающие при управлении денежными потоками в строительных организациях // Вестник академии знаний. – 2015. - № 12. – С.41-49.