Abstract: The article analyzes the significance of innovations for the social and economic development of the state in general and the banking sector in particular. The issues of introduction and dissemination of banking innovations for clients of small and medium business have been updated. It is proved that, in addition to new loan proposals, a modern competitive bank should focus on expanding the range of settlement products and offering non-financial services to small and medium-sized businesses.

Keywords: banking innovation, commercial bank, remote banking, small and medium business, bank credit, benchmarking, consulting

Современная экономика с прогрессией приобретает черты инновационной, связанной с разработкой, внедрением и использованием новаций, с преобразованием организационно-экономического механизма хозяйствования. В России инновации рассматривают часто слишком узко, в рамках только технологических процессов, тогда как инновации в широком смысле представляют собой новые идеи, повышающие уровень жизни человека, системы его жизнедеятельности. Развитию российского инновационного сектора препятствует, как минимум, два ключевых барьера, связанные с низким уровнем институционального развития [1, с.3].

Речь идет, прежде всего, об огромной степени монополизации экономики и высокой норме прибыли, к которым привыкли ведущие отечественные компании. Второе препятствие связано с подчиненным положением среднего и малого сектора, который в мировой практике выступает двигателем инноваций и венчурного производства.

Рассматривая процесс проникновения инновационных идей в банковский сектор, следует отметить следующую тенденцию: появление на рынке новых продуктов и услуг означает их оперативное копирование конкурирующими кредитными организациями. При этом, помимо конкурентов внутрибанковского сектора, на рыночную устойчивость российских банков влияют небанковские финансовые учреждения, а также структуры нефинансового сектора, ориентированные на сегмент рынка розничного кредитования. В качестве объективной реакцией на обострение конкурентной борьбы на финансовых рынках и на отрицательную трансформацию ценовых условий функционирования коммерческих банков рассматривается перманентное развитие клиентского обслуживания. При этом совершенствование инвестиционной деятельности позволяет коммерческим банкам подняться в ранг лидеров по критерию капитализации, увеличить доход на величину инвестируемого капитала за счет роста объема комиссионных услуг при незначительном приросте банковского капитала.

Благодаря организации нового перспективного направления деятельности в работе банка происходит оживление и модернизация прочих направлений, что в итоге приводит к расширению клиентской базы – основному фактору повышения устойчивости позиции банка на внешних рынках. Так, все чаще крупные банки эволюционируют: становятся платформой для компаний финтеха, обеспечивая инфраструктуру и финансы для множества партнерских сервисов [2, с.345].

В свою очередь, повышение устойчивости банка, особенно в условиях тенденциозно растущей конкуренции, означает рост доверия со стороны как действующей клиентской базы, так и потенциальных потребителей, будет способствовать привлечению новых физических и юридических лиц, повышению доходности кредитной организации. Таким образом, возникает устойчиво развивающаяся система: «банковская инновация – развитие традиционных и создание новых услуг – клиент – повышение эффективности – банковская инновация» [3, с.129].

Инновации в банковском секторе подлежит признанию в качестве качественного скачка в информационном обслуживании населения; новой базы технологического обеспечения работы с клиентами, с банковскими продуктами, основы использования передового программного обеспечения; более широкого использования карточных технологий. В последнем случае речь, в частности, идет об использовании универсальных чиповых карт с возможностью записи различных программ; развитии мобильного банкинга и т.д. При этом качественные инновации не могут быть реализованы без высокоэффективных инвестиций, поскольку каждой фазе инновационного процесса требуется определенный массив инвестиций.

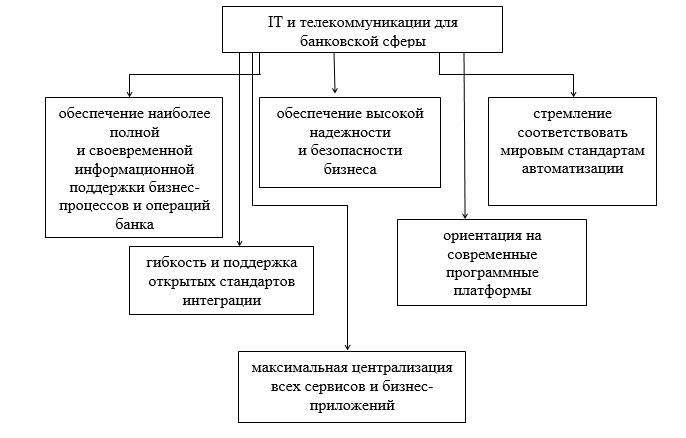

Основные тенденции развития IT-технологий и телекоммуникаций в банковской сфере можно представлены на рисунке 1.

Действительно, в настоящем банки устанавливают платежные устройства высокого технологического формата: с высоким уровнем безопасности, широким функциональным рядом. Актуализируется применение технологии бенчмаркинга для повышения качества и эффективности работы банка. Отмеченная известная технология помогает оперативно и с минимум затрат совершенствовать деятельность банка, ориентируясь на успешный опыт передовых банков и добиться аналогичных и более высоких результатов. Необходимо отметить, что, несмотря на высокие риски при внедрении новых неизвестных технологий в банках, именно инновации в данном сегменте, а также экономике в целом, позволят повысить конкурентоспособность и инвестиционную привлекательность российского государства на современном этапе развития [4, с.301].

Рисунок 1. Основные направления в области IT и телекоммуникаций для банковской сферы

Важнейшей проблемой дальнейшего развития и совершенствования банковских функций является модернизация систем телекоммуникаций, которые, по мнению широкого круга специалистов, неизбежно усложняются и имеют широкое применение в финансовом сообществе всего мира. С другой стороны объективно наличие проблемы распространения и доступности финансовых телекоммуникационных систем среди физических лиц. Аудиторию банковских сайтов составляют действующие клиенты банков и часть случайных посетителей, которые с определенной вероятностью воспользуются банковскими услугами. Оказание услуг на банковских Web-сайтах является в большей степени дополнительной услугой действующим клиентам и направлено на частичную разгрузку оффлайновой инфраструктуры банка (отделения, операционные узлы), а также поддержание имиджа банка как современной и технологичной кредитной организации [5; с.168].

Проблемой развития дистанционных форм банковского обслуживания (ДБО) следует признать надежность электронных каналов. Рост подключенных пользователей к системам ДБО не особенно продвинутых пользователей привел к увеличению числа хищений у частных клиентов банков. Имеет место прогрессия сетевых атак на сайты и серверы кредитных организаций, а также попытки неправомерного получения персональной информации пользователей систем дистанционного банковского обслуживания – паролей, секретных ключей, аналогов собственноручной подписи, PIN-кодов и др.

Наконец, быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать такие технологии. Поэтому существенной проблемой развития банковских инноваций в сфере обслуживания физических лиц является повышение финансовой грамотности граждан России, под которой понимается знание о финансовых институтах и предлагаемых ими продуктах, умение их использовать при возникновении потребности в этом, а также осознание последствий своих действий.

Характеризуя новые направления взаимодействия кредитных организаций с субъектами малого и среднего бизнеса (МСБ) следует обозначить ряд существенных проблем.

Так, кредитование малого бизнеса необходимо сопровождать формированием резервов для сохранения высоких нормативных показателей. Открытие расчетного счета в банке, предоставляющем кредитные ресурсы, отчасти является некоторой гарантией длительного и плодотворного сотрудничества, и это значительно упрощает ситуацию. Но в текущих условиях, когда денежный поток малых и средний организаций заметно сократился, даже такая мера не способствует снижению рисков, в результате чего банки были вынуждены отказывать в кредитовании даже проверенным клиентам. У небольших компаний нет залогового буфера, и это еще одно препятствие на пути к получению кредитных средств: малый и средний бизнес может предложить в залог лишь активы, прямо связанные с основным производством, и в случае их изъятия компания будет вынуждена прекратить деятельность [6; с.38].

Однако все эти сложности не доказывают целесообразность сотрудничества с малыми предприятиями. Речь должна идти о новых решениях: создания «коробочного» решения, отделения кредитования МСБ от кредитования крупного бизнеса, совершенствование скоринговых систем, внедрение системы дистанционного одобрения заявки на кредит субъектам МСБ.

Определенный интерес представляет технология СМАРТ-кредитов, ПАО «Сбербанк», выдаваемых на основе интеллектуальной модели анализа данных о клиентах МСБ. На основе результатов анализа банк формирует индивидуальные кредитные предложения, и в результате клиент может получить кредит в течение одного дня. При этом банк не требует информации, анализируя деятельность клиента на основе технологии больших данных и высылает ему предложение получить кредит.

Следует отметить об изменении банковской парадигмы в области взаимодействия с МСБ в целом, — многие крупные банки ушли от исключительного приоритета кредитных продуктов. Акцент с кредитования и построения кредитных фабрик в банковском сегменте перенесен на расширение линейки расчетных продуктов и предложение нефинансовых сервисов [7; с.60].

Предприятия малого бизнеса не всегда имеют возможность взять в команду финансового директора или финансового аналитика. В этой связи банки активно предлагают сервис «бухгалтерия на аутсорсинге». Так, банк «Открытие» предлагает бухгалтерский сервис «Мое дело», ориентированный на ведение фирмами расчетно-бухгалтерский документооборот. Более комплексным продуктом выступает «Точка», который позволяет не только вести бухгалтерию и формировать отчетность, но и отправлять и принимать платежи, начислять и выплачивать зарплату сотрудникам, проводить сделки, в том числе, валютные, выпускать корпоративные карты, заказывать мобильный эквайринг, и т.д.

В ПАО «Альфа-банк», помимо помощи в ведении бухгалтерии, МСБ получает услугу в решении многих сопутствующих «бытовых» вопросов бизнеса в рамках программы «Клуб клиентов». Вступив в Клуб, предприниматель рассчитывает на скидки на различные бизнес-услуги: ИТ и телефонию, клиринг, аренду и покупку недвижимости, охранные услуги, организацию мероприятий, обучение персонала, доставку воды, канцелярии и цветов и т.д.

Московский Кредитный Банк с 2014г. реализует услугу самоинкассация, которая может быть актуальна для кафе, ресторанов, интернет-магазинов, спортклубов, курьерских служб и других розничных компаний торговли и сервиса.

Инновационная идея положена в основу функционирования учрежденного Промсвязьбанком венчурного фонда, специализирующегося на финансировании проектов МСБ. Фонд был запущен Промсвязьбанком в сотрудничестве с «Опорой России» в феврале 2013 года. Он поддерживает и тех, кто только начинает бизнес, и тех, кто уже имеет успешный опыт и хочет его развить или тиражировать. При этом бизнесу предлагаются новые условия финансирования производственных проектов с применением программ господдержки фондов развития промышленности и моногородов, Корпорации МСП и гарантийных фондов.

Перспективным направлением следует признать предложение сервисов, направленных на анализ бизнеса, консалтинг, помощь в выборе поставщика и в формировании интегрированных продуктов, решающих потребности клиентов [8; с.69].

Наконец, бизнесу, особенно малому, требуется простой и понятный сервис, нужна эффективная среда для работы. В этой связи в 2017г. ПАО «Сбербанк России» объявил о запуске пилотного проекта по удаленной регистрации юридических лиц и открытию счетов. Цель — регистрация ООО или ИП и открытие расчетного счета для него в течение 25 минут при помощи компьютера или смартфона. Реализация программы полностью изменит облик банковской системы для предприятий. Если даже такие процедуры, как регистрация компании и открытие счета, могут быть проведены с помощью смартфона, значит, практически все обслуживание может происходить за пределами офисов.

Библиографический список

1. Кузнецов Е.Ю. Инновации и их роль в экономическом развитии: автореферат на соискание степени к.э.н.. – СПб, 2000. – 21с.2. Камалова Р.Р. Доступность дистанционных банковских услуг в России и их дальнейшее развитие // Молодой ученый. - 2014. - №7. - С. 344-346.

3. Гадисова Т.М. Роль финансовых инноваций в формировании конкурентных преимуществ коммерческих банков России// Креативная экономика. – 2011. - №9. – С.127-131.

4. Казанская Е.А. Инновации в банковской сфере // Молодой ученый. - 2016. - №15. - С. 297-301.

5. Дьячков М.Н. Инновации в банковской сфере и перспективы их развития в России// Вестник Иркутского государственного технического университета. – 2012. - №8 (67). – С.167-171.

6. Езангина И.А. Преимущества и недостатки межфирменного стратегического альянса как современной формы реализации международной и региональной стратегии бизнеса//Управление экономикой регионов: функции и механизмы управления, формы и механизмы взаимодействия сборник материалов Международной конференции. - Кишинев, 2013. -С.32 -40.

7. Ezangina I.A., Evstratov A.V., Jovanovic T.G. Challenges and perspectives for development of banking credit infrastructure in Russia//International Journal of Economics and Financial Issues. 2016. Vol. 6. № 2. Р. 58-64.

8. Езангина И.А. Проблемы и тенденции развития инфраструктуры кредитных рынков в России//В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях. Сборник научных трудов Международной научно-практической конференции/Министерство образования и науки Российской Федерации, Волгоградский государственный технический университет, Российский фонд фундаментальных исследований. -2015. -С. 67-70.