Abstract: The problematic issues of solving the problems of development of tax and customs services in the context of the implementation of the concept of service-oriented administration have been identified. A comparative analysis of the structure of the 2030 Strategy and conceptual decisions of the tax service for the development of customs and tax systems is carried out. The methods of comparative analysis were used.

Keywords: concept of customer focus, theory of tax service, service-oriented customs administration, state customs services, comparative analysis, development strategy.

Анализируя современный этап реформы государственного администрирования, осуществляемой в России и реформ государственного управления, проводимых в разных странах мира, можно сказать, что наблюдается следующая характерная тенденция: традиционные способы администрирования, опирающиеся на правила и авторитет, меняются на новые – содействующие развитию конкуренции, рыночным отношениям.

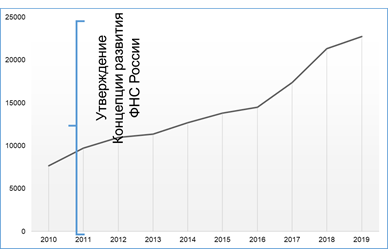

На протяжении последних лет Федеральная налоговая служба (далее – ФНС России) совершила качественный рывок в своем развитии, прежде всего в направлении технологического и структурно-функционального совершенствования налогового администрирования. В настоящее время уровень собираемости налогов и другие основные результаты деятельности ведомства показывают устойчивую положительную динамику (рис.1). Заложен структурный и технологический фундамент для формирования конкурентной на мировом уровне системы налогового администрирования. [1]

Рис. 1 Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации

В настоящее время в ФНС России акцент делается на формировании «сервисноориентированного» подхода, однако, как в массовом сознании налогоплательщиков, так и среди сотрудников ведомства «клиентоориентированный сервис» не стал частью имиджа ведомства.

Исследование выявило, что системной причиной, определяющей качество обслуживания налогоплательщиков, является то, что ФНС России как социотехнологическая система, модернизируется с недостаточным учетом социальных подсистем. Интенсивное развитие технологий и сервисов происходило без необходимого в таких случаях учета человеческого фактора – сотрудников, налогоплательщиков – и внешней среды. Необходима была корректировка развития ФНС России с учетом социальной составляющей ее деятельности. Концепция предлагала переход от технологической модели развития ФНС России к социотехнологической модели

Принципиальным положением Концепции являлся ее целостный, системный характер: реализация всех ключевых решений и инструментов взаимосвязаны и имеют синергетический эффект.

Концепция предполагала, что вся деятельность ФНС России будет отвечать потребностям налогоплательщиков, а именно определение целевых групп налогоплательщиков, информационные компании по созданию имиджа клиентоориентированного федерального органа исполнительной власти, развитие внутрикорпоративной культуры сервисного обслуживания, развитие института налоговых консультантов.

Результатами внедрения такого клиентоориентированного подхода стали повышение эффективности налогового администрирования, повышения качества предоставляемых услуг, создание устойчивой внешней налоговой среды, качественное расширение дистанционного взаимодействия, формирования образа ФНС России в глазах налогоплательщика как службы, обеспечивающей безусловный сбор налогов при соблюдении интересов и потребностей налогоплательщиков, улучшение имиджа ФНС России.

В таможенных органах проблема формирования института таможенного сервиса решается в ходе реализации стратегий их развития до 2020 года и до 2030 года (далее по тексту Стратегия 2020 и Стратегия 2030 соответственно). [2]

Основу решения проблемы составляет концепции сервисно-ориентированного администрирования. Общий принцип совершенствования таможенного администрирования партнерские отношения таможни и бизнес-сообществ. Прежде всего это означает:

- обеспечение безопасности в таможенной сфере и клиенто-ориентированный таможенный сервис в процессе таможенного контроля (в данном контексте речь идет о законопослушных участниках ВЭД);

- постоянное взаимодействие таможни и бизнеса, двусторонняя связь в целях проведения мониторинга возникающих проблем, совместного поиска путей их решения, которые не только способствуют ускорению товарооборота, но и повышают качество таможенного администрирования.

Взаимодействие таможенных институтов России с участниками внешнеэкономической деятельности становится важнейшим фактором эффективного выполнения стоящих перед таможенной службой задач по повышению качества таможенных услуг, ускорению товарооборота, пополнению бюджета и обеспечению национальной безопасности страны.

Рассматривая деятельность таможенных органов как сервисную, мы имеем возможность адаптировать и применить весь современный инструментарий, накопленный в теории и практике современного госуправления, менеджмента и маркетинга для повышения качества и эффективности таможенного администрирования и развития таможенных органов в условиях российского рынка [3,4].

Стратегия развития таможенной службы до 2030 года предполагает создание качественно новой, насыщенной «искусственным интеллектом», быстро перенастраиваемой, информационно связанной с внутренними и внешними партнерами, «умной» таможенной службы, незаметной для законопослушного бизнеса и результативной для государства. [2]

Стратегии 2030 впервые определяет миссию таможенной службы России – содействие развитию международной торговли, росту товарооборота и несырьевого экспорта, обеспечение национальной безопасности Российской Федерации, полноты и правомерности взимания таможенных платежей, достижение высокого качества таможенного администрирования, создание конкурентных преимуществ для законопослушных участников внешнеэкономической деятельности [4].

В табл. 1 приведены результаты экспертной оценки, которые отражают ориентированность будущих преобразований системы таможенного администрирования на собственные потребности и на потребности участников ВЭД.

Таблица 1

Оценка ориентированности основных стратегических направлений деятельности таможенной службы

| Стратегические направления деятельности | Участники ВЭД | Таможенные органы |

| 1. Совершенствование таможенного администрирования | 70% (0,7) | 30% (0,3) |

| 2. Совершенствование реализации фискальной функции в условиях создания интегрированных информационных систем, трансграничного пространства и развития цифровых платформ | 60% (0,6) | 40% (0,4) |

| 3. Современные технологии обеспечения соблюдения запретов и ограничений, соблюдения валютного законодательства Российской Федерации и актов органов валютного регулирования, защиты прав на объекты интеллектуальной собственности в условиях развития интегрированных информационных цифровых систем | 40% (0,4) | 60% (0,6) |

| 4. Развитие системы управления рисками | 20% (0,2) | 80% (0,8) |

| 5. Новые подходы к организации контроля правильности классификации и происхождения товаров до выпуска и после выпуска товаров | 30% (0,3) | 70% (0,7) |

| 6. Новые подходы к организации и проведению таможенного контроля после выпуска товаров | 40% (0,4) | 60% (0,6) |

| 7. Правоохранительная деятельность таможенных органов | 20% (0,2) | 80% (0,8) |

| 8. Осуществление и развитие международного сотрудничества в таможенной сфере | 20% (0,2) | 80% (0,8) |

| 9. Совершенствование правового обеспечения деятельности таможенных органов | 50% (0,5) | 50% (0,5) |

| 10. Экспертно-криминалистическая деятельность таможенных органов | 40% (0,4) | 60% (0,6) |

| 11. Информационно-аналитическое обеспечение деятельности таможенных органов | 30% (0,3) | 70% (0,7) |

| 12. Совершенствование информационно-технического обеспечения таможенных органов и информационной безопасности | 20% (0,2) | 80% (0,8) |

| 13. Таможенная инфраструктура, тыловое и социальное обеспечение | 0% (0) | 100% (1) |

| 14. Кадровый потенциал и антикоррупционная деятельность | 10% (0,1) | 90% (0,9) |

| 15. Развитие системы общественных связей в таможенной сфере | 50% (0,5) | 50% (0,5) |

| Общий балл | 4,3 | 10,7 |

В таблице 2 отражен сопоставительный анализ Стратегической карты ФНС России на 2020-2024 годы и Стратегии развития таможенной службы до 2030 года на предмет раскрытия идей налогового и таможенного сервиса.

В целом можно говорить о том, что концепция сервисного подхода методически более последовательно реализуется в ФНС РФ. Пожалуй, это объясняется тем, что уже в 2011 году службой была принята Концепция клиентоориентированости ФНС России, а в дальнейшем поэтапно осуществлен переход от технологической системы администрирования к социотехнологической.

Таблица 2

Сравнительный анализ Стратегической карты ФНС России на 2020-2024 годы и Стратегии развития таможенной службы до 2030 года на предмет клиентоориентированного подхода

| Орган | ФНС России | ФТС России |

| Документ | Стратегическая карта ФНС России на 2020-2024 годы | Стратегия развития таможенной службы до 2030 года |

| Основные направления | 1) Расширение спектра сервисных услуг и повышение качества обслуживания налогоплательщиков (плательщиков страховых взносов), налоговых агентов Совершенствование электронного взаимодействия и удаленного доступа, максимальный переход на телекоммуникационные каналы связи 2) Совершенствование электронного взаимодействия и удаленного доступа, максимальный переход на телекоммуникационные каналы связи | 1. Совершенствование таможенного администрирования 2. Совершенствование реализации фискальной функции в условиях создания интегрированных информационных систем, трансграничного пространства и развития цифровых платформ 3. Современные технологии обеспечения соблюдения запретов и ограничений, соблюдения валютного законодательства Российской Федерации и актов органов валютного регулирования, защиты прав на объекты интеллектуальной собственности в условиях развития интегрированных информационных цифровых систем 8. Осуществление и развитие международного сотрудничества в таможенной сфере 9. Совершенствование правового обеспечения деятельности таможенных органов 10. Экспертно-криминалистическая деятельность таможенных органов 11. Информационно-аналитическое обеспечение деятельности таможенных органов 15. Развитие системы общественных связей в таможенной сфере |

| Задачи | Создание сервиса интеллектуального виртуального помощника налогоплательщика (чат-бот); Организация перехода на экстерриториальный принцип обслуживания налогоплательщиков; Обеспечение функционирования механизма оценки гражданами качества предоставления госуслуг ФНС России и организация системы мониторинга и контроля качества; Методологическое сопровождение интерактивных сервисов ФНС России, обеспечивающих предоставление услуг налогоплательщикам Развитие системы стандартов деятельности ФНС России и т.д. | Создание максимально удобных условий для эффективного взаимодействия плательщиков и таможенных органов при администрировании денежных средств; обеспечение диспетчеризации процессов, операций по начислению, уплате, учету и расходованию денежных средств без увеличения административной нагрузки на плательщика; полномасштабное использование участниками внешнеэкономической деятельности сервисов личного кабинета и использование механизма «единого окна»; создание информационно-аналитических систем поддержки принятия правовых решений; внедрение программных средств и технологий, предусматривающих автоматизацию и цифровизацию правового обеспечения деятельности таможенных органов; предоставления государственной услуги по консультированию по вопросам таможенного дела, иным вопросам, относящимся к компетенции таможенных органов и т.д. |

| Кому предоставляются услуги | Налогоплательщики (плательщики страховых взносов), налоговые агенты (обязанности по уплате страховых взносов) | Государство, бизнес и граждане |

ФТС России же концептуально не определила свою позицию по проблемам таможенного сервиса, отразив не скоординированные отдельные решения в Стратегии 2020 и Стратегии 2030. По сути, она находится только на стадии формулирования сервисно-ориентированного подхода, так как даже в Стратегии 2030 вопросы совершенствования системы государственных услуг, ранее представленные в Стратегии 2020, не нашли дальнейшего развития в прямой постановке, хоть в целом и можно проследить стремление таможенных органов к реализации сервисной концепции по отдельным направлениям деятельности.

Выводы.

Многоаспектная проблема развития теории таможенного и налогового сервиса носит комплексный характер и охватывает все уровни, характерные для специальных теорий. Она включает проблемы концептуального характера, проблемы поиска адекватных моделей и методов, создания и модернизации технологий и систем таможенного регулирования и управления таможенными органами [5].

По нашему мнению, более четкая концепция таможенного сервиса позволит ФТС России учесть опыт налоговой службы и зарубежный опыт подобных реформ, и тем самым решить задачи развития и повышения качества таможенных услуг на уровне рекомендаций ВТамО [6] и лучших образцов таможенных администраций мира.

Библиографический список

1. Стратегическая карта ФНС России на 2020-2024 годы// СПС «Консультант плюс»2. Стратегия развития таможенной службы Российской Федерации до 2030 года// СПС «Консультант плюс»

3. Макрусев В.В. Сервисно-ориентированное таможенное регулирование: идеи, институты, управление // Конкурентоспособность в глобальном мире: экономика, наука, технологии. №12 (ч.19). 2017.с.1239-1242.

4. Макрусев В.В. Сервисно-ориентированное таможенное регулирование: идеи, институты, управление // Конкурентоспособность в глобальном мире: экономика, наука, технологии. №12 (ч.19). 2017.с.1239-1242.

5. Андреев А.Ф., Макрусев В.В. Основы теории управления Курс лекций, Российская таможенная академия. Москва, 2009.

6. Рамочные стандарты безопасности и облегчения мировой торговли// СПС «Гарант»