Abstract: The modern world is characterized by a rapidly changing and often unpredictable geopolitical situation. It directly affects the economy of all countries without exception. Therefore, the issues of economic security of companies are of paramount importance, as they are a factor in ensuring stable development in a changing external environment. The analysis of financial stability as the main element of economic security allows companies to determine the current trends of their financial situation and prospects for further development.

Keywords: financial stability, economic security, LSM

Экономическая безопасность предприятия – состояние, при котором потенциальные риски и угрозы минимальны, за счёт системы их предотвращения, предупреждения и поиска. При этом создание такой «ситуации» требует рациональной траты ресурсов и обеспечения достижения бизнес-целей [1, 2].

Основным элементом системы экономической безопасности предприятия (организации) является финансовая безопасность. Финансовая безопасность означает способность предприятия к достижению своих максимальных финансовых показателей при условии эффективности использования ресурсов. Оценить эффективность финансовой безопасности можно при помощи индикаторов – прибыли и рентабельности, деловой активности, платежеспособности ликвидности и, наконец, финансовой устойчивости [3, 4]. Вместе с тем финансовая устойчивость – крайне важная для обеспечения экономической безопасности группа показателей, указывающих соотношение собственных и заемных средств предприятия. Их оценка производится при помощи абсолютных и относительных показателей [5].

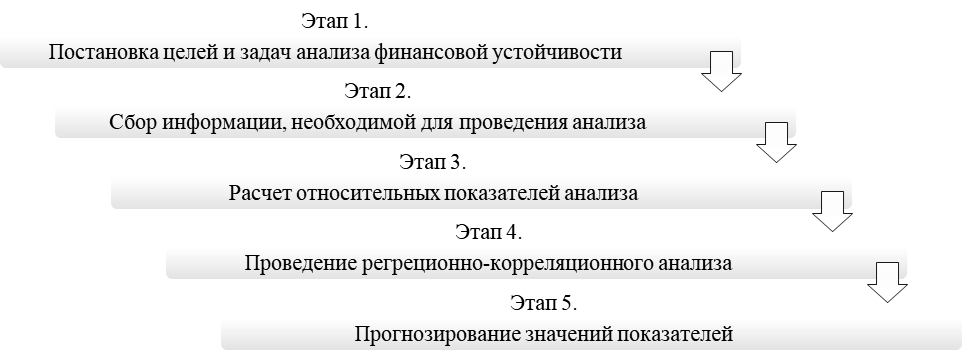

Основные этапы проведения анализа финансовой устойчивости представленны на рисунке 1.

Рисунок 1. Этапы анализа финансовой устойчивости предприятия

Первый этап анализа финансовой устойчивости предполагает постановку целей и задач [6]. Задачи, которые ставят перед собой компании очень разные, в том числе и по достижению различных степеней финансовой устойчивости. В частности, компании, которым грозит банкротство, больше всего заинтересованы в восстановлении платежеспособности, в то время как успешные компании основными целями ставят снижение долговых обязательств и контроль за косвенными расходами.

На втором этапе проводится сбор информации, основным источником которого, как правило, является бухгалтерская (финансовая) отчетность предприятия, из которой формируются показатели бухгалтерского баланса и отчета о финансовых результатах. Эти данные позволяют оценить активы предприятия и источники их образования, зафиксировать их изменения в течение отчетного периода, и информацию о результатах деятельности предприятия за исследуемый период. На этом этапе важно придерживаться принципа реальной оценки, так как очень часто в иных формах отчетов организации отражается стоимость активов по остаточному способу, в то время, когда их реальная рыночная стоимость может существенно отличаться.

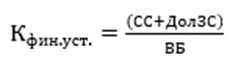

На третьем этапе производится расчет относительных показателей, основным из которых является коэффициент финансовой устойчивости, его нормативное значение должно быть от 0.8 до 0.9. Рассчитывается коэффициент по следующей формуле:

(1)

где СС – это собственные средства предприятия;

ДолЗС – долгосрочные заемные средства;

ВБ – валюта баланса или итоговая сумма всех активов.

По результатам расчета и анализа отклонений от нормативных значений дается оценка типа финансовой устойчивости компании: абсолютная устойчивость, нормальное состояние, неустойчивое состояние и кризисное состояние.

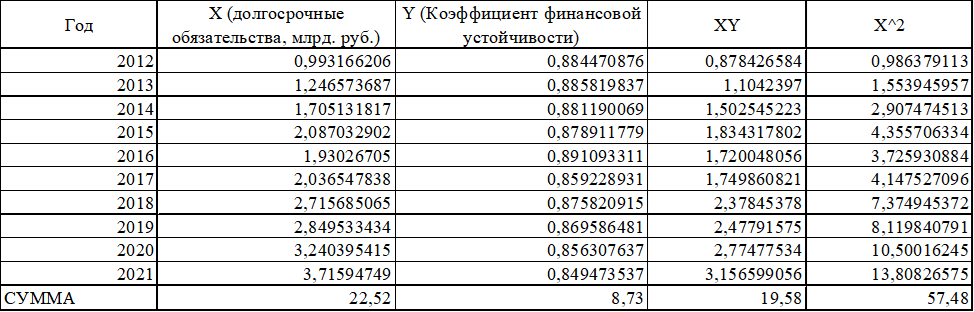

На примере бухгалтерской (финансовой) отчетности ПАО «Газпром» проведем расчёт относительного показателя коэффициента финансовой устойчивости (формула 1). Полученные показатели, представленные в таблице 1, дают возможность сделать вывод, что положение компании является стабильным, значения на протяжении всего периода времени находятся в пределах нормативных значений (0,8–0,9), а доля долговременных источников финансирования выше по сравнению с краткосрочными.

Таблица 1.

Динамика изменения коэффициента финансовой устойчивости ПАО «Газпром» за период 2012–2021 гг.

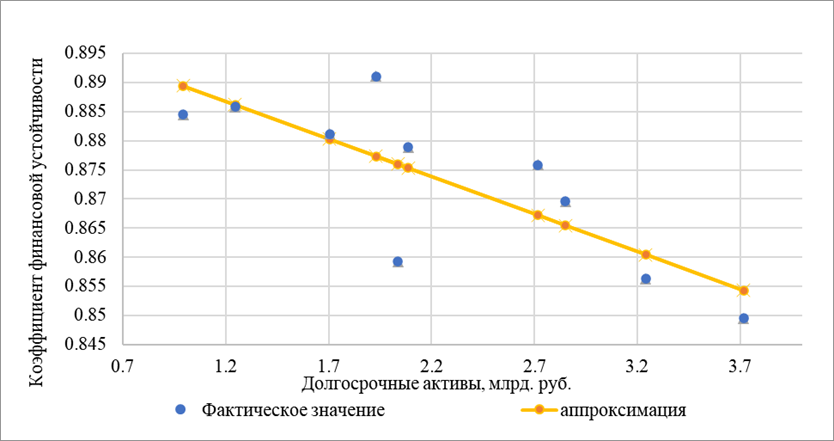

В целях более полного анализа показателей, имеет смысл рассмотреть зависимость коэффициента финансовой устойчивости от долгосрочных займов и кредитов (обязательств) при помощи регрессионного анализа (методом наименьших квадратов) для получения аппроксимированной функции (замена, упрощение объектов исследования, в данном случае с целью лучшей визуализации). Задача МНК (метода наименьших квадратов) заключается в нахождении коэффициентов линейной зависимости, при которых функция двух параметров (а и b) по следующей формуле по наименьшему их значению:

(2)

где X – долгосрочные обязательства;

Y – коэффициент финансовой устойчивости;

n – количество значений переменных.

Таким образом сумма квадратов отклонений экспериментальных данных от найденной прямой будет наименьшей. Для нахождения этих параметров необходимо произвести дополнительные расчеты, приведенные в таблице 2. После этого можно получить следующие значения: a= -0,0129, b= 0,9023

Таблица 2.

Расчетные значения для линейной аппроксимации МНК по методу наименьших квадратов для ПАО «Газпром»

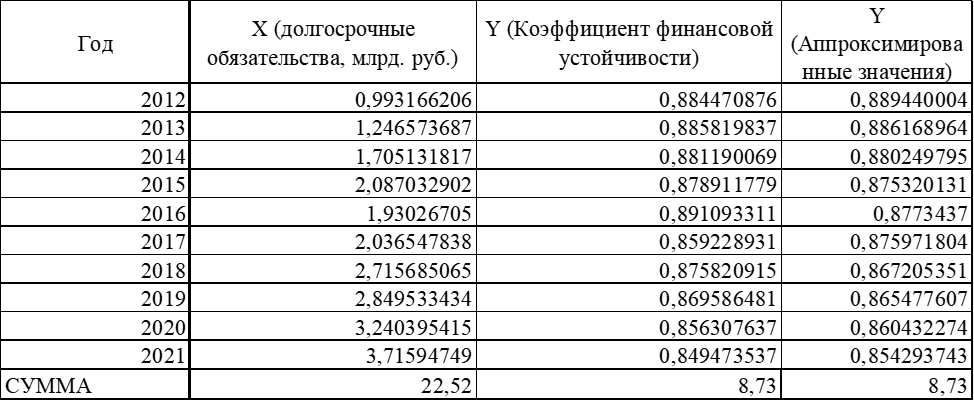

Подставив полученные ранее значения параметров a и b в формулу линейной функции (1) получаем следующее соотношение: y = -0,0129x + 0,9023. Далее, в целях визуализации зависимости коэффициента финансовой устойчивости от долгосрочных активов, в формулу подставляются значения X (долгосрочные обязательства) и рассчитываются аппроксимированные значения. В таблице 3 предоставлены результаты вычислений.

Таблица 3.

Итоговая таблица с аппроксимированными значениями коэффициента финансовой устойчивости ПАО «Газпром».

Проведенные расчеты в табл 3 позволяют построить график зависимости вышеупомянутых показателей. Естественно, на коэффициент финансовой устойчивости влияет не только данный параметр, отсюда и «разброс» точек на графике, но аппроксимация позволяет сделать обобщенный вывод о взаимосвязи показателей. По полученным данным, отображенным на рисунке 2, можно сделать вывод, что общая тенденция такова: увеличение долгосрочных активов приводит к уменьшению коэффициента финансовой устойчивости (рис. 2).

Рисунок 2. Функция линейной аппроксимации коэффициента финансовой устойчивости ПАО «Газпром»

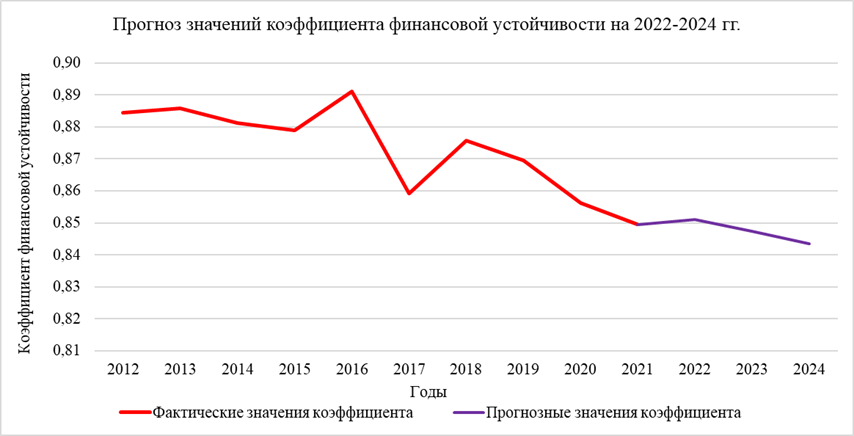

Для более углубленного анализа финансовой устойчивости компании имеет смысл спрогнозировать значения рассматриваемого коэффициента на будущие периоды, чтобы наглядно рассмотреть на изменения и сделать выводы. Это возможно при помощи метода экспоненциального сглаживания. На рисунке 2 отображены фактические значения коэффициента, с учетом прогнозных данных.

Рисунок 3. Динамика изменения коэффициента финансовой устойчивости за период 2012–2021 гг., а также прогнозные данные до 2024 гг.

Полученные прогнозные данные свидетельствуют о предполагаемом дальнейшем снижении значений коэффициента. А именно, показатели за 2022, 2023 и 2024 года по произведенным расчетам составят: 0,85, 0,85 и 0,84 соответственно. Несмотря на отрицательную динамику за последние 4 года и продолжающуюся на последующие прогнозные 3, значение коэффициента все равно находится в рамках нормативов.

Анализ динамики изменения показателей финансовой устойчивости за определенный период времени позволяет определить перспективы развития компании и существующие тенденции в плане стабильности ее финансового положения. Проводя регулярную оценку финансовой устойчивости, можно выявить проблемные аспекты, своевременно среагировав на которые можно избежать неблагоприятных результатов и тем самым обеспечить экономическую безопасность организации на желаемом уровне.

Оценка относительного показателя финансовой устойчивости показывает, что предприятие можно считать финансово устойчивым, причем на протяжении 10 лет. Аппроксимация методом МНК показывает общую отрицательную динамику, однако в рамках нормы. Также проведенный анализ показывает, что увеличение долгосрочных активов приводит к уменьшению показателя коэффициента финансовой устойчивости. Неблагоприятные изменения внешней среды, в том числе эпидемия COVID-19, не возымели действия на деятельность организации. В результате прогнозирования методом экспоненциального сглаживания получились значения, продолжающие тенденцию уменьшения показателей в ближайшие три года. Несмотря на то, что значения коэффициента за рассматриваемый период находятся в норме, отрицательная динамика все же должна быть принята во внимание предприятием

Библиографический список

1. Налоговый процесс: Учебник для студентов вузов, обучающихся по направлениям «Юриспруденция», «Экономика», «Менеджмент», «Финансы и кредит» / Н. Д. Эриашвили, М. Е. Косов, А. И. Григорьев [и др.]; Под редакцией Н.Д. Эриашвили, Н.М. Коршунова. – 4-е издание, переработанное и дополненное. – Москва: Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2022. – 264 с. – ISBN 978-5-238-03560-4.2. Захарова, К. М. Анализ финансовой устойчивости как инструмент финансовой безопасности хозяйствующего субъекта / К. М. Захарова // Инновационные подходы в решении научных проблем: Сборник трудов по материалам Международного конкурса научно-исследовательских работ, Уфа, 30 апреля 2020 года. – Уфа: Общество с ограниченной ответственностью "Научно-издательский центр "Вестник науки", 2020. – С. 507–512.

3. Морозова, Т. В. Экономические аспекты классификации лицензий в качестве нематериальных активов: обзор практики профессионального суждения корпоративного бизнеса / Т. В. Морозова, Р. Г. Ахмадеев, М. Е. Косов // Аудиторские ведомости. – 2022. – № 3. – С. 27-35. – DOI 10.56539/17278058_2022_3_27.

4. Левина, Ю. А. Финансовый анализ и его роль в обеспечении экономической безопасности предприятия / Ю. А. Левина, Г. Т. Овсепян // Политика, экономика и инновации. – 2017. – № 4(14). – С. 14

5. Налоговые приоритеты и экономическая безопасность в управлении цифровой экономики / В. Б. Малицкая, Р. Г. Ахмадеев, Е. В. Голубцова, Т. В. Морозова // Бухучет в строительных организациях. – 2021. – № 2. – С. 17-27.

6. V.V. Mokeev. Analysing the economic stability of an enterprise with the help of eigenstate method / Mokeev V.V., Bunova E.V., Perevedentceva A.V. // Procedia Engineering 129 ( 2015 ) 681 – 689