Abstract: This article is dedicated to a problem of definition of a role of land tax in formation of local budgets. In article the historical information on land tax is given and also practice of its application for replenishment of local budgets on the example of the Kemerovo region is studied. Also in article the main problems having negative impact on indicators of collecting of land tax are designated.

Keywords: land tax, tax base, tax debt, cadastral cost, income of the local budget.

Земельный налог выступает одним из источников формирования муниципальных бюджетов вместе с налогом на имущество физических лиц и налогом на доходы физических лиц. Он в полном объеме зачисляется в бюджеты муниципальных образований, но пока занимает сравнительно небольшую долю в налоговых доходах местных бюджетов по сравнению с тем же налогом на доходы физических лиц, 15% от суммы которого поступает в местный бюджет.

Земельный налог установлен и введен в действие Налоговым кодексом РФ[1] и нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения земельный налог устанавливается Налоговым кодексом РФ и законами указанных субъектов РФ. Налоговые ставки устанавливаются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов Москвы, Санкт-Петербурга и Севастополя) в пределах, предусмотренных Налоговым кодексом РФ, они же определяют порядок и сроки уплаты налога.

В 1991 году начались работы по созданию налоговой системы Российской Федерации как самостоятельного государства, и земельному налогу отводилось в ней особое место. Так, в этом же году плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах путем принятия Закона РСФСР «О плате за землю». В этом нормативно-правовом акте под платой за землю законодателем понимались следующие формы реализации принципа платного землепользования:

— земельный налог;

— арендная плата;

— нормативная цена земли [7, с. 88].

По смыслу Закона РСФСР «О плате за землю» плата за землю представляет собой комплексное аграрное понятие, включающее, в том числе, и сам земельный налог – разновидность платы за землю, уплачиваемую собственниками земли, землевладельцами и землепользователями, за исключением арендаторов. Понятийный аппарат изучаемого закона справедливо подвергался критике, основной аргумент которой – земельный налог, арендная плата и нормативная цена земли рассматривались вне связи друг с другом. Так, нормативная цена земли использовалась только в случаях покупки, выкупа земельных участков, при получении банковского кредита под залог земельного участка. Но, согласно положениям экономической теории и практики рыночной экономики цена земли – это основа установления арендной платы и земельного налога, и их размеры напрямую зависят от цены земельного участка заданного качества и местоположения.

Нормативно-правовая база проведения расчетов и взимания земельных платежей с 1991 года по 2005 год характеризовалась несистематизированностью материала, поскольку нормы по налогообложению земли были рассредоточены по многочисленным правовым актам, которые относились к разным отраслям права, что не позволяло обеспечить эффективное правовое регулирование этой сферы общественных отношений.

С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса РФ, и произошел переход к новому методу исчисления земельного налога – налоговая база стала определяться как кадастровая стоимость земельного участка вместо площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка, учитывающая качество земли, позволяет осуществить более справедливое изъятие земельного налога. А поскольку земельный налог в полном объеме поступает в местный бюджет, то можно с уверенностью говорить об усилении заинтересованности местных властей в поступлениях этого налога в бюджеты муниципалитетов.

В 2015 году произошли существенные изменения в законодательстве, регулирующем земельное налогообложение. В частности, были приняты следующие законы:

— Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ [2];

— Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ [3].

Их принятие направлено на дальнейшее совершенствование нормативно-правовой базы, регулирующей земельное налогообложение.

Роль земельного налога как источника наполнения доходной части местного бюджета зависит от применяемого механизма маневрирования его ключевыми элементами:

— налоговые ставки;

— налоговая база;

— предоставляемые льготы.

В дореволюционной России практиковалось освобождение от его уплаты юридических лиц (монастырей) и физических лиц (дворян), а также применялись дифференцированные ставки в зависимости от качества, плодородия и расположения земельного участка и т.д. В настоящее время законодательно также определены налоговые инструменты, влияющие на расчет суммы земельного налога [4, с. 50].

В таблице 1 отражены данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области за последние 3 года (в 2016-2018 гг.) [11].

Таблица 1

Данные о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение, +/- | Темп прироста, % |

| Налоговые доходы местных бюджетов, тыс. руб. | 17244973 | 18476699 | 22545153 | 5300180 | 30,73 |

| В том числе земельный налог, тыс. руб. | 3386072 | 3361064 | 3314688 | -71384 | -2,11 |

| в том числе: — земельный налог с организаций, тыс. руб. | 3131488 | 2995253 | 2951861 | -179627 | -5,74 |

| — земельный налог с физических лиц, тыс. руб. | 254584 | 365811 | 362827 | 108243 | 42,52 |

Данные таблицы 1 позволяют сделать следующие выводы о поступлении земельных налогов в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.:

— общая сумма поступлений земельных налогов в течение анализируемого периода постоянно снижалась – в 2017 году сумма поступившего земельного налога сократилась на 25008 тыс. руб., что в относительном выражении составило 0,74%. В 2018 году негативная динамика сохранилась – снижение составило 46376 тыс. руб. или 1,38%. В целом за 2016-2018 гг. сумма поступившего земельного налога снизилась на 71384 тыс. руб. или на 2,11%;

— сумма поступлений земельного налога с организаций также характеризовалась негативной динамикой – в 2017 году сумма поступившего земельного налога с организаций сократилась более чем значительно – на 136235 тыс. руб., что в относительном выражении составило 4,35%. В 2018 году также наблюдалась негативная динамика – снижение показателя составило 43392 тыс. руб. или 1,45%. В целом за 2016-2018 гг. сумма полученного земельного налога с организаций снизилась на 179627 тыс. руб. или на 5,74%;

— сумма поступлений земельного налога с физических лиц характеризовалась неустойчивой динамикой – в 2017 году сумма поступившего земельного налога с физических лиц увеличилась существенно – на 111227 тыс. руб., что в относительном выражении составило 43,69%, то есть в 1,44 раза. В 2018 году наблюдалась небольшая негативная динамика – снижение показателя составило 2984 тыс. руб. или 0,82%. В целом за 2016-2018 гг. сумма полученного земельного налога с физических лиц увеличилась на 108243 тыс. руб. или на 42,52%.

При этом динамика налоговых доходов местных бюджетов в Кемеровской области в 2016-2018 гг. характеризовалась позитивной динамикой, что говорит о снижении зависимости местных бюджетов от поступлений земельного налога. Так, в 2017 году сумма налоговых доходов местных бюджетов в Кемеровской области увеличилась на 1231726 тыс. руб. или на 7,14%. В 2018 году прирост показателя составил 4068454 тыс. руб. или 22,02%. В целом за 2016-2018 гг. сумма налоговых доходов местных бюджетов увеличилась на 5300180 тыс. руб., что в относительном выражении составило 30,73%.

Проблемы взыскания характерны для всех имущественных налогов, но в особенности – для земельного. Исследователи в качестве основные причин этого указывают следующие:

— долги обанкротившихся организаций;

— неполучение или несвоевременное получение налоговых уведомлений физическими лицами;

— нежелание уплачивать земельный налог в нарушение требований ст. 56 Конституции РФ;

— несоответствие прожиточного минимума населения уровню налоговой нагрузки [4, с. 50].

В таблице 2 представлены данные о задолженности по земельному налогу в Кемеровской области в 2016-2018 гг. [11].

Таблица 2

Данные о задолженности по земельному налогу в бюджеты муниципалитетов Кемеровской области в 2016-2018 гг.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение, +/- | Темп прироста, % |

| Задолженность по земельному налогу (включая пени и санкции), тыс. руб. | 815916 | 1278352 | 1191546 | 375630 | 46,04 |

| в том числе: | |||||

| — земельный налог с организаций, тыс. руб. | 456358 | 777605 | 784557 | 328199 | 71,92 |

| — земельный налог с физических лиц, тыс. руб. | 359558 | 500747 | 406989 | 47431 | 13,19 |

| Структура задолженности | |||||

| — земельный налог с организаций, % | 55,93 | 60,83 | 65,84 | 9,91 | – |

| — земельный налог с физических лиц, % | 44,07 | 39,17 | 34,16 | -9,91 | – |

Как следует из данных таблицы 2, задолженность по земельному налогу в 2016-2018 гг. только увеличивалась. Совокупная задолженность по земельному налогу увеличилась на 46,04%, в том числе задолженность организаций – на 71,92%, а физических лиц – на 13,19%. Об этом же говорит и изменение структуры задолженности по земельному налогу: удельный вес налога с организаций за 2016-2018 гг. увеличился с 55,93% до 65,84% (на 9,91%), а удельный вес налога с физических лиц, наоборот, сократился с 44,07% до 34,16% (на 9,91%).

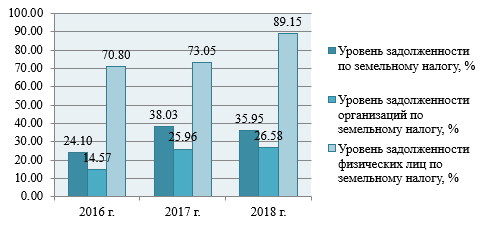

На рисунке 1 отражены данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц.

Рисунок 1. Данные об уровне задолженности по земельному налогу в Кемеровской области в 2016-2018 гг., в том числе организаций и физических лиц

Как видно по рисунку 1, общий уровень задолженности по земельному налогу за 2016-2018 гг. увеличился с 24,10% до 35,95%. При этом уровень задолженности организаций увеличился за рассматриваемый период с 14,57% 26,58%, а уровень задолженности физических лиц – с 70,80% до 89,15%. Платежная дисциплина физических лиц оставляет желать лучшего – по состоянию на 2018 г. всего 10,85% начисленного земельного налога было оплачено своевременно. Кроме того, существенно ухудшилась и платежная дисциплина организаций.

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления [9, с. 404].

Вместе с тем, переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов. Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенной проблемой выступает невозможность определения налоговой базы, без которой нельзя уплатить сам земельный налог. Данная проблема актуальна для земельных участков сельскохозяйственного назначения, поскольку межевание осуществляется недостаточными темпами, как и кадастровый учет земель, и подготовка соглашений и договоров аренды. В результате этого муниципальные бюджеты недополучают значительные средства.

Еще одна немаловажная проблема – это налогообложение земельных участков, которые заняты объектами недвижимости, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Поэтому сразу возникает вопрос о правомерности уплаты земельного налога. А, значит, необходимо ликвидировать данные пробелы и недоработки.

Кроме того, проблемы, связанные с объединением ГНК (Государственного кадастра недвижимости) и ЕГРН (Единого государственного реестра недвижимости) в ЕГРН, существенно влияют на величину земельного налога, поступающего в бюджет муниципальных образований [8, с. 394].

Имеется ряд недостатков и при расчете суммы земельного налога, и одним из них является определение кадастровой стоимости земельного участка. Зафиксировано множество случаев, когда независимые оценщики определяли цену участка, которая не имела весомых оснований, поскольку не принимались в учет такие факторы, как месторасположение и отдаленность от инфраструктуры. Подобный подход вызывал массу недовольства со стороны собственников земельных участков, так как имело место множество манипуляций оценщиков.

Для укрепления финансовой самостоятельности муниципальных образований следует отменить предоставление федеральным законодательством льгот по имущественным налогам, а в случае необходимости – компенсировать льготы по налогам прямыми субсидиями за счет сокращения субсидий бюджетам субъектов РФ. Реформированию должны подвергнуться также льготы, которые не имеют экономического эффекта и не способствуют развитию налогового потенциала местного самоуправления.

В заключение следует отметить, что эффективность действия механизма налогового регулирования должна определяться объективным установлением величины платы за земли определенного качества, целевого назначения и местоположения. С одной стороны, платежи за землю, которые являются обязательными независимо от факта ведения деятельности на отдельно взятом земельном участке, могут стимулировать собственника либо арендатора к эффективному использованию земли и предотвратить превращение земельных ресурсов в депо капитала, стимулируя оборот на рынке недвижимости. При этом, необоснованный налог на землю может привести к снижению коммерческой привлекательности земельных участков, превращая бизнес-план в «бизнес-утопию» в связи с тем, что земельные платежи неэластичны, а это чревато снижением деловой активности и отказом от ведения деятельности в отдельных территориях [7, с. 91].

Вместе с тем, нестабильный размер платы за землю снижает привлекательность инвестирования в экономику России, негативно влияя на конкурентоспособность землепользователей, подрывая стимулы к труду и инициативу, являясь причиной низкой эффективности налоговой системы в России. А это, несомненно, негативно влияет и на доходы местных бюджетов, сдерживая развитие муниципальных образований.

Библиографический список

1. Налоговый кодекс Российской Федерации. Часть первая. Введен в действие с 1 января 1999 г. // СПС Консультант-Плюс.2. Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ // СПС Консультант-Плюс.

3. Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ // СПС Консультант-Плюс.

4. Балахничева Л. Н., Балахничева Л. С. Роль земельного налога в пополнении доходной части консолидированного бюджета России // Финансы. – 2017. – № 3. – С. 49-52.

5. Выжитович А. М., Терешин А. В. Налоговый климат и развитие экономики // Новосибирск "Наука", ЭКО. – 2008. – №8. – С. 154-162.

6. Гринь Е. А., Пахомова К. Ю. История земельного налога // Аллея науки. – 2018. – Т. 3. – № 5 (21). – С. 205-209.

7. Марьин Е. В. История правового регулирования земельного налога: от истоков советской государственности до настоящего времени // Инновации в науке и практике: сборник статей по материалам III международной научно-практической конференции. В 4-х частях. – 2017. – С. 85-93.

8. Назарова А. Ю., Гагай И. В. Роль земельного налога в формировании муниципального бюджета // Актуальные направления научных исследований: перспективы развития: сборник материалов международной научно-практической конференции. – 2017. – С. 392-394.

9. Ульянова Е. В. Земельный налог в Российской Федерации и оценка его роли в формировании доходов местных бюджетов // Наука молодых – будущее России: сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А. А. Горохов. – 2017. – С. 402-404.

10. Шапошников Н. А., Сучилкин А. В. История создания и развития земельного налога в России // Аллея науки. – 2018. – Т. 1. – № 1 (17). – С. 685-687.

11. Федеральная налоговая служба России [Электронный ресурс] URL: https://www.nalog.ru/rn42.