Abstract: This article reveals the relationship between the depreciation policy and the financial result of the enterprise in modern conditions. The concepts of financial result and depreciation are disclosed, and the directions of depreciation policy for profit maximization are given.

Keywords: depreciation, profit, loss, financial result, financial and economic activity, enterprise.

Эффективность финансово-хозяйственной деятельности любого предприятия выражается в финансовых результатах.

При осуществлении финансово-хозяйственной деятельности у предприятия может быть три вида финансовых результатов:

- Прибыль – выручка превышает затраты.

- Отсутствие прибыли и убытка – затраты равны выручке.

- Убыток – затраты превышают полученную выручку. [5]

Получение финансового результата по итогам финансово-хозяйственной деятельности в виде убытка говорит о том, что при осуществлении предприятием деятельности руководством были допущены ошибки, просчеты и были не рационально использованы средства предприятия.

При получении прибыли финансово-хозяйствующий субъект стремиться нарастить прибыль и в будущем путем наращивания объемов производства, улучшения проработки каналов сбыта, тем самым удовлетворяя потребности общества. Предприятия, получающие финансовый результат в виде прибыли, являются инвестиционно-привлекательными.

Прибыль создается на всех этапах воспроизводственного цикла, но финансовое выражение приобретает на стадии реализации итогов деятельности.

В ситуации в экономике, сложившейся из-за пандемии коронавируса, в России из-за ограничений пострадали 4,17 млн. компаний и ИП из общего числа 6,05 компаний, они столкнулись с падением выручки на 30%. [10]

Согласно данным Сбербанка наиболее сильно от пандемии пострадали предприятия торговли, у них оборот снизился на 1,7 трлн. рублей, с 6,7 трлн. Рублей до 5 трлн. Рублей, так же наиболее пострадавшей отраслью стал туризм, где выручка сократилась на 70 %. [11]

Но даже в таких условиях пандемии и всевозможных ограничений гражданам необходимо зарабатывать и для реализации своей финансово-хозяйственной деятельности гражданами в 2020 году все же открывались предприятия. Больше всего открывались предприятия в Москве и Московской области 82 063 и 44 800 соответственно. [11]

А для любых предприятий экономической целью является получение финансового результата в виде прибыли.

Прибыль является многогранной экономической категорией, которая выполняет различные функции:

- Воспроизводственную.

Сущность этой функции заключается в том, что рост прибыли создает финансовую основу для самофинансирования предприятия, увеличения объемов производства, решения проблем, связанных с социальной и зарплатной политикой предприятия.

- Стимулирующую.

Прибыль отражает экономический эффект от деятельности предприятия и составляет основу для экономического развития организации.

- Распределительную.

За счет полученной прибыли предприятие производит расчеты с бюджетом, банками, контрагентами и другими компаниями, задействованными в финансово-хозяйственной деятельности предприятия.

За 2020 год согласно РБК, крупнейшими компаниями по выручке в России стали Газпром, Лукойл и Роснефть с показателями выручки 8 224 млрд. рублей, 7 479 млрд. рублей и 6 850 млрд. рублей соответственно. На рисунке 1 наглядно представлены ТОП-10 российских компаний по величине выручки. [2]

Из данных, представленных на рисунке 1 видно, что наибольшие показатели выручки у предприятий нефтегазового сектора, а именно, реализующий топливо населению, а в связи с эпидемиологической ситуацией в стране в 2020 году, остальные предприятия значительно уступают, так как многие сферы жизни были приостановлены, а многие просто не востребованы в период ограничений, связанных с пандемией, например, РЖД – были ограничения на перемещения между городами, следовательно перевозки спросом не пользовались. [2]

Рисунок 1. ТОП-10 российских компаний по величине выручки.

В современных условиях ведения финансово-хозяйственной деятельности, при повсеместной цифровизации всех сфер общественной жизни и изменениях, к которым привела пандемия, неизменным осталась взаимосвязь финансового результата и амортизационной политики, а именно выбор ее методов, то есть способов начисления амортизации.

Способов начисления амортизации существует 4 вида:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции.

Здесь же хочется отметить, что финансовый результат необходимо рассматривать не только с позиции бухгалтерского учета, но и со стороны налогового учета. И для налогового учета существует разделение способов начисления амортизации на два вида:

- Линейный.

- Нелинейный. [8]

В таблице 1 представлено описание способов начисления амортизации в соответствии с ПБУ 06/01 и ст. 259 Налогового кодекса РФ с разделением их для целей бухгалтерского и налогового учета.

Использование разных способов начисления амортизации приводит к списанию сумм износа основных средств различными темпами. Темпы списания износа определяют размер амортизационных отчислений, которые в свою очередь изменяют размер себестоимости продукции, а себестоимость непосредственно влияет на получаемый финансовый результат. Поэтому при проведении оптимизационной стратегии по амортизационным отчислениям руководство предприятия может целенаправленно влиять на финансовые результаты компании. [8]

Исходя из вышеизложенного можно сделать вывод о том, что если амортизационные отчисления имеют большое стоимостное выражение, то и затраты у предприятия больше, поэтому прибыль будет меньше, таким образом амортизация влияет на финансовый результат в обратной зависимости, то есть чем больше амортизация, тем меньше прибыль и наоборот, чем меньше амортизация, тем больше прибыль за определенный отчётный период.

Сумма начисленных амортизационных отчислений является сложной экономической категорией, стоимостное выражение которой зависит от нескольких факторов.

Таблица 1

Описание способов начисления амортизации в соответствии с ПБУ 06/01 и ст.259 НК РФ с разделением их для целей бухгалтерского и налогового учета*.

| Способы начисления амортизации основных средств для целей бухгалтерского учета согласно ПБУ 6/01 | Способы начисления амортизации основных средств для целей бухгалтерского учета согласно ст.256-259 НК РФ | ||

| Линейный способ | Исходя из стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта | Линейный способ | Сумма амортизации за один месяц определяется как произведение объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта |

| Способ уменьшаемого остатка | Исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента не выше 3, установленного организацией | ||

| Способ списания стоимости по сумме чисел лет срока полезного использования | Исходя из стоимости объекта основных средств и соотношения (в числителе – число лет, остающихся до конца срока полезного использования объекта; в знаменателе – сумма чисел лет срока полезного использования объекта) | Нелинейный способ | Сумма амортизации за один месяц определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации |

| Способ списания стоимости пропорционально объему продукции | Исходя из натурального показателя объема продукции в отчетности периоде и соотношении первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств | ||

*Составлено авторами

К этим факторам относятся:

- Первоначальная стоимость основных средств (или восстановительная стоимость основных средств, если по ним производилась переоценка).

- Способ начисления амортизации.

- Срок эксплуатации основных средств.

- Срок полезного использования основных средств. [6]

Любое предприятие заинтересовано в максимизации получаемой прибыли, поэтому анализ влияния суммы начисляемой амортизации на получаемый финансовый результат является одной из основных составляющих стратегической политики предприятия, которая направлена на повышение финансового результата.

Линейный способ начисления амортизации является определенным усредненным общепринятым вариантом, который имеет подробное отражение как в бухгалтерском, так и в налоговом учете. Достоинством линейного метода начисления амортизации является то, что амортизационные отчисления равномерны в своем стоимостном выражении, и влияние амортизации при таком способе начисления зависит от срока полезного использования основного средства и его стоимости.

При использовании линейного способа начисления амортизации амортизационные отчисления начисляются независимо от финансового результата до полного погашения стоимости основного средства или до прекращения права собственности на основное средство.

При использовании способа уменьшаемого остатка амортизационные отчисления имеют наибольшие значения в первые годы использования основного средства, а в дальнейшие годы начисления уменьшаются, но также необходимо отметить, что при таком способе начисления амортизационных отчислений списание ста процентов стоимости основного средства невозможно.

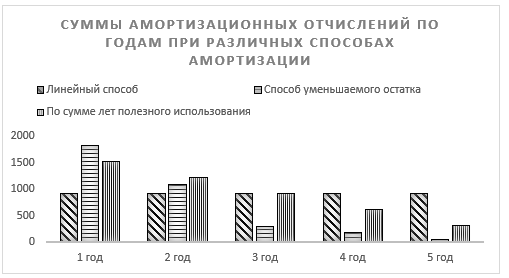

Для наглядного отражения разницы между суммами амортизационных отчислений при разных способах начисления амортизации приведем пример.

Пример: На предприятии ввели основные средства в эксплуатацию, стоимость данных средств составляет 4 559 000 рублей, срок полезного использования основных средств – 5 лет. Необходимо определить какой способ начисления амортизации будет в меньшей степени уменьшать финансовый результат.

Решение: в таблице 2 приведены суммы амортизационных отчислений при разных способах начисления амортизации за 5 лет.

Таблица 2

Суммы амортизационных отчислений при разных способах начисления амортизации за 5 лет*

| Год полезного использования | Сумма амортизационных отчислений (тыс. руб.) при линейном методе начисления амортизации | Сумма амортизационных отчислений (тыс. руб.), при способе уменьшаемого остатка | Сумма амортизационных отчислений (тыс. руб.), при способе по сумме чисел лет полезного использования |

| 1 год | 912 | 1 823 | 1 518 |

| 2 год | 912 | 1 094 | 1 217 |

| 3 год | 912 | 292 | 912 |

| 4 год | 912 | 175 | 606 |

| 5 год | 912 | 47 | 304 |

*Составлено авторами

Из проведенного анализа сумм, представленных в таблице 1 и их наглядного сравнения можно сделать вывод о том, при расчете амортизации линейным способом и по сумме чисел лет полезного использования вновь введенные основные средства на данном предприятии перенесут свою стоимость по истечении 5 лет полностью, а при использовании способа уменьшаемого остатка только на 75%, но суммы для увеличения финансового результата более подходят при использовании способа уменьшаемого остатка.

Для наглядного сравнения сумм амортизационных отчислений представим их в виде диаграммы.

На рисунке 2 представлена диаграмма, отражающая суммы амортизационных отчислений по годам при различных способах амортизации.

Рисунок 2. Суммы амортизационных отчислений по годам при различных способах амортизации.

В таблице 3 представлены описания влияния различных способов начисления амортизации на финансовые результаты предприятия.

Таблица 3

Описания влияния различных способов начисления амортизации на финансовые результаты предприятия. [5]

| Способы начисления амортизации | Влияние на результаты деятельности предприятия |

| Линейный способ – начисление амортизации в течение всего срока полезного использования равными частями исходя из первоначальной стоимости и нормы амортизации | Равномерное включение в себестоимость готовой продукции стоимости основных средств и распределение расходов на амортизацию в течение всего срока службы объекта основных средств |

| Способ уменьшаемого остатка – размер годовых амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств и нормы амортизации (с применением коэффициента ускорения) | В первые годы эксплуатации объекта основных средств величина начисленной амортизации увеличивается, завышается себестоимость готовой продукции, снижается налоговая база по налогу на имущество организаций и налогу на прибыль с тем, чтобы в последующие годы до окончания срока полезного использования объекта основных средств уменьшить величину амортизационных отчислений, снизить себестоимость продукции, повысив ее рентабельность и конкурентоспособность по издержкам |

| Способ списания стоимости по сумме чисел лет срока полезного использования — величина амортизационных отчислений рассчитывается исходя из первоначальной стоимости и отношения количества лет, оставшихся до конца срока службы объекта основных средств, к сумме чисел лет срока полезного использования | Постепенное снижение себестоимости готовой продукции из года в год и увеличение прибыли, однако в этом случае в первые годы не себестоимость будет списываться пропорционально большая часть стоимости объекта основных средств |

| Способ списания стоимости пропорционально обыму продукции – сумма амортизационных отчислений зависит от первоначальной стоимости и отношения планируемого объема производства в отчетном периоде к предполагаемому объему производства за весь срок полезного использования основного средства | Пропорциональное списание амортизации в зависимости от фактического объема производства, годовая сумма амортизации зависит от объема производства в год. Увеличивая объем производства в первые годы эксплуатации основного средства, снижается себестоимость продукции в последующие годы. Чем больше объем производства в текущем периоде, тем ниже себестоимость продукции в среднесрочной и долгосрочной перспективе |

Наличие альтернативных методов амортизации, разрешенных государством, дает предприятию право выбора. Принятые решения в отношении имеющихся альтернатив закрепляются в амортизационной политике предприятия. Этот процесс является отражением на уровне предприятия применяемой государством на макроуровне амортизационной политики. [7]

Применение того или иного метода начисления амортизационных отчислений требует экономического обоснования. Выбранные способы начисления амортизационных отчислений по соответствующим группам объектов основных средств должны отвечать определенным требованиям:

- способствовать реализации экономической и научно-технической стратегии предприятия;

- минимизировать налогооблагаемую базу по налогу на прибыль, налогу на имущество предприятия;

- быть простыми, а затраты на учет минимальными. [7]

Благодаря повсеместной цифровизации и тем самым появления возможности использования специализированных программных продуктов, стоимость ведения учета в настоящее время снижается, а его аналитическую информативность и детальность возрастает. В связи с этим, данная составляющая определения способа амортизации перестает играть значительную роль.

Определяющим фактором избрания той или иной амортизационной политики является формирование экономической стратегии предприятия, при которой выбор метода амортизации рассматривается с точки зрения направлений деятельности руководства относительно определения прибыли.

Таких направлений можно выделить три:

- Достижение максимальной величины чистой прибыли плюс амортизация.

При избрании данного направления амортизация воспринимается как дополнительный источник капитала и отражается в активе баланса, а для воспроизводства основных средств используются средства собственного капитала.

В этом случае рассмотрим улучшение данного показателя возможно путем улучшения показателей в формуле:

Пч = Пв — А, (1)

где Пв — валовая прибыль без учета влияния амортизации;

А — амортизация.

Увеличение амортизации уменьшает финансовый результат, и выражение (Пч — А) не изменялось бы, если бы величина амортизационных отчислений не сказывалась на налогообложении предприятия. [7]

- Достижение максимальной величины прибыли.

Подход подразумевает минимизацию амортизационных отчислений в бухгалтерском учете (что сокращает издержки, улучшает финансовые показатели предприятия). К недостаткам относятся повышенный налог на имущество, недостаточно объективная картина имущественного положения предприятия, отсутствие возможности своевременного воспроизводства основных средств за счет амортизационных отчислений, так как их величина будет недостаточна.

Применение подобного подхода практикуется для создания благоприятной картины о деятельности предприятия для внешних пользователей (высокая прибыль, большой запас имущества и собственных средств).

Подход характеризуется применением всех доступных возможностей снижения величины амортизации: увеличение сроков полезного использования основных средств, использование понижающих коэффициентов.

Достижение максимальной величины прибыли в рамках амортизационной политики целесообразно только в случае непременного использования прибыли на замену основных средств. В противном случае к моменту необходимой замены, учитывая недостаточность начисленной амортизации, при условии распределении прибыли, произвести замену за счет средств начисленной амортизации будет невозможно.

- Достижение минимальной величины прибыли и максимальной — амортизации.

Данный подход призван увеличивать амортизационные отчисления и уменьшить прибыль, подлежащую распределению в целях поддержания сохранности физического капитала предприятия. Может применяться, при наличии ожиданий руководства, что учредители будут распределять чистую прибыль, не принимая во внимание нужды предприятия по замене основных средств. При этом руководство устанавливает минимальные сроки использования основных средств, использует повышающие коэффициенты, метод суммы чисел лет для увеличения величины амортизации. При таком подходе ухудшаются текущие экономические показатели деятельности предприятия, однако, подход позволяет оставить средства в обороте предприятия, что при надлежащих решениях руководства является положительным моментом.

Традиционно, при определении цели амортизации рассматривается только одно направление, приведенное под номером 1, так как в общем случае, для предприятия важно, чтобы научно обоснованная амортизационная политика приводила к максимизации величины чистая прибыль плюс амортизационные отчисления. Однако, данная модель отражает только интерес предприятия при разумной политике как учредителей, так и руководства. На наш взгляд, это не отражает полной картины, так как на малых и средних предприятиях, к которым, в большинстве своем относятся предприятия торговли, зачастую возникает определенное противоречие интересов учредителей и руководства предприятия. Учредители стремятся получить прибыль и дивиденды, а руководство — больше средств в обороте. При наличии опасений, что часть прибыли, необходимая для воспроизводства основных средств будет распределена, следует применять направление под номером 3.

Применение этих принципов позволит выбрать наиболее приемлемые способы начисления амортизационных отчислений.

Исходя из приоритета поддержания производственных мощностей и производственного потенциала предприятия. Результатом выбора эффективной амортизационной политики является в таком случае процесс обновления основных средств, направленное на повышение производительности труда, увеличение выпуска продукции, снижения себестоимости и максимизации прибыли. Выбор способа начисления амортизации по группе объектов основных средств зависит от степени их соответствия вышеуказанным целям формирования финансовых результатов и составления финансовой отчетности организации. [7]

Помимо целей максимизации (минимизации) прибыли предприятия, во внимание может приниматься принцип соответствия доходов и затрат, широко применяемый за рубежом. Так, если доходы, полученные в результате применения основного средства, остаются постоянными в течение срока его полезного использования, то применяется линейный способ начисления амортизации. Когда доходы больше (меньше) в начале срока полезного использования, применяют один из ускоренных (замедленных) способов начисления амортизации.

Многие виды основных средств приносят большие доходы в начале срока полезного использования. Это объясняется тем, что в первые годы эксплуатации производительность наиболее высока, а в конце срока полезного использования, как правило, увеличиваются расходы на ремонт. Поэтому широкое распространение получили способы ускоренного начисления амортизации. [4]

Если будущая динамика дохода имеет достаточно устойчивую связь с фактической величиной выпуска продукции в течение срока полезного использования основного средства, наиболее точного соответствия между доходами и расходами можно достигнуть, применяя способ начисления амортизации пропорционально выпуску продукции. В этом случае возможно начисление небольших сумм амортизации в периоды низкого объема производства и увеличение ее в периоды большого объема выпуска продукции.

В случаях, когда не представляется возможным предсказать с достаточной степенью надежности динамику будущих доходов, метод начисления амортизации может быть выбран исходя из простоты расчетов, что способствует снижению затрат на ведение учета.

Эффективная амортизационная политика на предприятии ведет к оптимизации амортизационные отчислений, к своевременному накоплению средств для воспроизводства основного капитала, к снижению налоговых платежей.

Так как метод начисления амортизации должен быть прописан в учетной политике, то необходимо отметить, что согласно изменениям, установленным законом № 325-ФЗ от 29.09.2019 г., который внес изменения в Налоговый кодекс РФ:

- изменение метода начисления износа можно производить раз в 5 лет, независимо от метода, выбранного ранее (ст. 259 НК РФ);

- срок полезного использованияобъекта не будет больше продляться при его консервации (ст. 256, 259.1 НК РФ);

- на объекты, переданные в безвозмездное пользование, амортизацию необходимо будет начислять, но не принимая начисленные суммы для налогообложения (добавлен п.16.1в ст. 270 НК РФ).

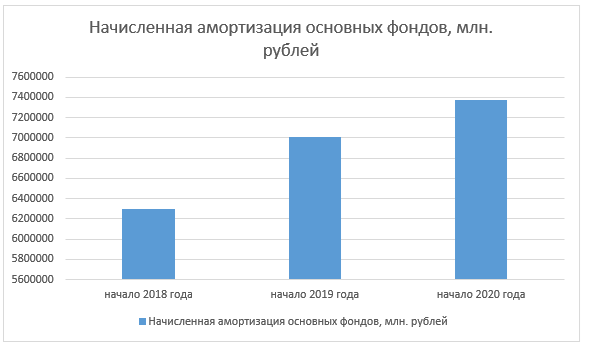

Согласно данным Росстата по состоянию на начало 2020 года амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) составила 7 379 862 млн. рублей, что на 369 895 млн. рублей больше, чем в 2018 году. На рисунке 3 представлена динамика изменения показателя Амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) за период с начала 2018 года по начало 2020 года. [3]

Рисунок 3. Амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) за период с начала 2018 года по начала 2020 года.

Рисунок 3. Амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) за период с начала 2018 года по начала 2020 года.

Исходя из данных, представленных на рисунке 3 видно, что есть динамика увеличения начисленной амортизации в коммерческих организациях.

К видам экономической деятельности, у которых наибольшие амортизационные отчисления в общем числе, относятся отрасль добычи полезных ископаемых и у обрабатывающих производств, на начало 2020 года этот показатель у них 1 549 584 млн. рублей и 1 395 047 млн. рублей соответственно. [3]

У такого вида экономической деятельности, как образование, наименьший показатель начисленной амортизации, на начло 2020 года он составил 146 млн. рублей. [3]

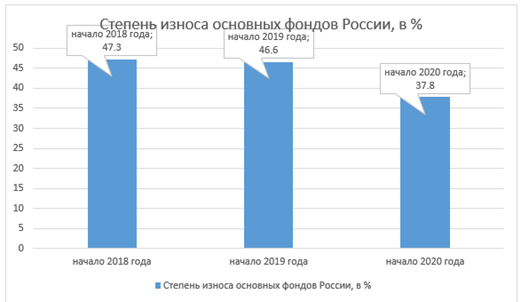

В комплексе с амортизационными отчислениями необходимо сказать и о износе основных фондов Российской Федерации.

На рисунке 4 представлено изменение показателя степени износа основных фондов Российской Федерации за период с начала 2018 года по начало 2020 года.

Рисунок 4. Изменение показателя степени износа основных фондов Российской Федерации за период с начала 2018 года по начало 2020 года. [3]

Рисунок 4. Изменение показателя степени износа основных фондов Российской Федерации за период с начала 2018 года по начало 2020 года. [3]

Данные показатель – степень износа – говорит о том, на сколько изношены основные средства, согласно данным, представленным на рисунке 5 есть динамика к снижению степени износа основных фондов Российской Федерации, то есть можно предположить, что произошло обновление основных средств.

Так же для государства отчисления от использования основных средств можно превратить в инвестиции, что может стать хорошим финансовым инструментом для развития экономики, ведь данные денежные средства можно рационально перераспределять.

Для предприятия использование способа ускоренной амортизации может способствовать не только увеличению прибыли, но и появлению возможности перераспределять данные денежные средства амортизационного фонда в инвестиции и на развитие предприятия. Ускоренная амортизация предполагает, что в первые годы списывается большая часть стоимости имущества на затраты по выпуску продукции. Условия ускоренной амортизации строго закреплены в ст. 259.3 НК РФ. В Налоговом кодексе Российской Федерации установлены повышающие коэффициенты в отношении нормы амортизации, их два 2 и 3, это означает, что существуют основные средства, по которым можно применять повышенный коэффициент, но не больше двух, и есть объекты основных средств, к которым можно применять повышенный коэффициент, но не больше 3. [1]

Применение метода ускоренной амортизации дает предприятию ряд преимуществ:

- У предприятия возникают денежные средства, не облагаемые налогом.

- Средства, полученные из амортизационного фонда, являются наиболее стабильным источником финансирования по сравнению с заемными средствами.

- Использование амортизационного фонда строго по целевому назначению контролируется государством и, поэтому используется в основном на модернизацию и расширение производства. [6]

Таким образом, использование ускоренного метода начисления амортизации так же влияет на финансовый результат предприятия, как и другие способы начисления амортизации, но на наш взгляд в большей степени, ведь модернизация и расширение производства в конечном итоге приведет к увеличению прибыли, а это прямое влияние на финансовый результат. То есть, предприятие имея определенные свободные финансовые ресурсы, появляющиеся за счет сформированного амортизационного фонда, может учитывать их распределение при разработке и формировании инвестиционной политики предприятия, которая, как и все другие стратегические направления финансово-хозяйственной деятельности предприятия ориентированы на увеличение прибыли.

Инвестиционная политика предприятий в основном направлена на инвестиции в основной капитал, так как от его состояния зависит конечный финансовый результата деятельности предприятия. В сложившейся политической и экономической ситуации в мире для инвестиционной деятельности предприятий России открываются долгосрочные перспективы. В эпоху санкций со стороны различных стран, Россия внедряет политику импортозамещения, что подразумевает поддержку инвестиций в национальные компании, а поэтому и в национальную экономику.

Согласно статистике Росстата инвестиции, в основной капитал в Российской Федерации составляют в 2020 году 20 118 370 млн. рублей, наибольший удельный вес составляют инвестиции в Центральный федеральный округ в г. Москву и Московскую область 3 567 624 млн. рублей и 1 052 465 млн. рублей соответственно. В подтверждение о формировании благоприятного инвестиционного климата в России наглядно на рисунке 5 представим динамику изменения величины инвестиции в основной капитал в России с 2018 г. по 2020г. [9]

Рисунок 5. Инвестиции в основной капитал в России за период с 2018 г. по 2020 г.

Из данных приведенных на рисунке 5 динамика инвестиций в основной капитал в России является положительной. Инвестиционная деятельность предприятия является одним из возможных направлений использования амортизационного фонда при ускоренной амортизации, а результат инвестиционной деятельности влияет на финансовый результат деятельности предприятия.

Финансовый результат тесно связан с выбранной амортизационной политикой, ведь амортизационные отчисления уменьшают полученную прибыль, поэтому на предприятии необходимо проводить такую амортизационную политику, при которой возможно получение максимально-возможной прибыли, с целью развития предприятия. С другой стороны, существует такой метод начисления амортизации, при котором есть возможность формирования амортизационного фонда предприятия, который может быть использован на развитие предприятия и максимизацию прибыли в виде итогов инвестиционной деятельности предприятия. Рассмотренный метод может подойти не для каждого предприятия. Поэтому формирование амортизационной политики на предприятии является очень ответственным и важным аспектом в итоге, влияющим на финансовый результат финансово-хозяйственной деятельности предприятия.

Библиографический список

1. Налоговый кодекс РФ N 117-ФЗ [Электронный ресурс]: (ред от 29.09.2019)// СПС «Консультант Плюс». Версия Проф.2. Крупнейшие компании России-2020 по выручке [Электронный ресурс]: https://news.myseldon.com/ru/news/index/225194241 (дата обращения: 13.03.2021)

3. Амортизация основных фондов, начисленная за отчетный год

в коммерческих организациях (без субъектов малого предпринимательства)

(по видам экономической деятельности) [Электронный ресурс]: https://gks.ru/free_doc/new_site/business/osnfond/amort_11_ved.htm (дата обращения: 13.03.2021)

4. Бакаев А.С. Некоторые вопросы учета основных средств // Бухгалтерский учет. – 2018. - №3.

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 8-е изд., доп. и перераб. – М.: Финансы и статистика, 2019.

6. Бланк И.А. Управление финансированием капитала. – К.: Ника-Центр, Эльга, 2017

7. Веретенникова И.И. Амортизация и амортизационная политика. – М.: Финансы и статистика, 2020.

8. Камышанов П.И., Барсукова И.В., Густяков И.М. Бухгалтерский учет: отечественная система и международные стандарты. – М.: ИД ФБК-Пресс, 2019.

9. Инвестиции в основной капитал в России. [Электронный ресурс]: https://docviewer.yandex.ru/view/278897167/?*=he6DI9Y7A2ZzGLqz0o1xS3l0sg17InVybCI6InlhLWJyb3dzZXI6Ly80RFQxdVhFUFJySlJYbFVGb2V3cnVQeFFSdXdYYlktZTlxempFa3MxeW9xeGQ5UmJmc2dWN2VndkNISV9WVW1ZaDJNV2RLRDh0ZWtUWFAxcHM0d24zWnhsWnM2NFFyOTh1aEFjX2hiUnJVQjVhVG5xQ1NSYnUtSlY0enN5RTFRQ3h2eEZ2VUJpeV9SSjBzbFc1cERNM0E9PT9zaWduPXZmQjNlU0huTy02T3pZZEQyUHpRWEJZdW01ZnpITzBHTnA1akJVOXVDMWc9IiwidGl0bGUiOiJpbnZlc3Rfc3ViLnhsc3giLCJub2lmcmFtZSI6ZmFsc2UsInVpZCI6IjI3ODg5NzE2NyIsInRzIjoxNjE2NDQ4ODk1ODc1LCJ5dSI6IjE2NzY1MDg4MzE1NjcxNjgyMTQifQ%3D%3D (дата обращения: 23.03.2021)

10. Доклад о влиянии пандемии коронавируса на бизнес [Электронный ресурс]: http://doklad.ombudsmanbiz.ru/2020/7.pdf (дата обращения: 23.03.2021)

11. Самые прибыльные сферы бизнеса в 2020-2021 годах [Электронный ресурс]: https://www.sberbank.ru/ru/s_m_business/pro_business/samye-pribylnye-sfery-biznesa-v-2020-2021-godah/ (дата обращения: 23.03.2021)