Abstract: This article discusses the problems and prospects of the development of the Russian Eurobonds market. The dynamics of the Eurobond index of Russian issuers is given, a number of the main and most important advantages, disadvantages, opportunities and threats for Russian issuers are described in the SWOT analysis format, and a set of measures is proposed for the development strategy.

Keywords: eurobonds, economy, market, issuer, eurobond, eurobond market

Российская экономика за последние 20 лет перенесла воздействия трех кризисов. Истоки причин и последствия были различны. Но так или иначе фондовому рынку России пришлось столкнуться с определенными вызовами, поскольку состояние экономики и финансовый рынок имеют взаимное влияние друг на друга.

Современный фондовый рынок, как механизм, позволяющий привлекать и перераспределять свободные финансовые ресурсы, способствует не только росту экономической эффективности, но и оказывает существенное влияние на макроэкономические процессы в целом, обеспечивая рост экономики.

Корпоративные еврооблигации являются одним из инструментов, с помощью которого функционирует фондовый рынок. С одной стороны, корпорации решают задачи по обеспечению деятельности компании финансовыми ресурсами (как в инвестиционных целях, так и для обеспечения операционной деятельности), с другой – инвесторы, приобретая данные инструменты, сохраняют и преумножают свой капитал. Текущие тенденции в мировой и отечественной экономике, нестабильность на финансовых рынках, связанная как с экономическими, так и с политическими факторами, все усложняющаяся структура инструментов финансового рынка обусловливают дальнейший интерес к изучению теме еврооблигаций.

На сегодняшний день на российском рынке корпоративных облигаций сложилась ситуация, при которой с одной стороны имеются ряд позитивных предпосылок, способствующих дальнейшему росту и развитию рынка, с другой – присутствуют негативные факторы, оказывающие сдерживающее влияние на развитие рынка. К позитивным относятся: восстановление цен на нефть на мировых рынках, возобновление интереса западных инвесторов к развивающемуся фондовому рынку России, умеренно жесткая регуляторная политика Центрального банка, относительная стабилизация курса национальной валюты, некоторые регуляторные меры последних двух лет, проводимые с целью развития инфраструктуры отечественного финансового рынка. К негативным относятся: высокая инфляция, повсеместная коррупция.

Исторически известны случаи с дефолтом российских компаний, таких как ФК «Открытие» и АО «Русский стандарт». В связи с неисполнением обязательств по облигациям, выпущенным ФК «Открытие», компания получила кросс-дефолт по всем своим облигациям, включая евробонды. Держатели субординированных евробондов «ФК Открытие» на $500 млн с погашением в 2019 г. не получили купон. Согласно проспекту выпуска, выплаты должны были начаться 26 октября. На данный момент ценные бумаги получили делистинг и были изъяты из обращения. Компания выплачивает и периодически погашает свои обязательства по облигациям держателям ценных бумаг.

Аналогичная ситуация сложилась на мировом рынке у АО «Русский стандарт». По выпущенным еврооблигациям эмитент не выплатил в установленные сроки купонный доход, следовательно, был объявлен дефолт. Банк объявил, что намерен провести реструктуризацию долга с кредиторами, но держатели подали в суд, претендуя на 49% акций, которые являлись обеспечением. Представитель холдинга «Русский стандарт» с такой позицией не согласен. Мотивацией для отказа от обязательств, стало заявление, что SPV не входит в группу компании. Суд отклонил заявление о переходе прав акций.

Данные случаи негативно влияют на инвестиционную привлекательность российских евробондов. По состоянию на 2021 год количество эмитентов на мировом рынке составляет 26 российских компаний, из них 2 с дефолтом.

Исходя из данных на рисунке 1, приведённых ниже, видно, что в 2018 году после дефолта АО «Русский стандарт» объем и количество сделок на рынке евробондов колоссально сократилось. Для того, чтобы восстановить объем было потрачено 4 года, после падения рынка.

Рисунок 1 – Общее количество сделок и объем эмиссий еврооблигаций за исключением государственных облигаций [1]

Рисунок 1 – Общее количество сделок и объем эмиссий еврооблигаций за исключением государственных облигаций [1]

Также для сокращения риска дефолта эмитента, выступает понятие обеспечения ценной бумаги. Обеспечением могут являться ценные бумаги, имущество, поручительство, ипотечные облигации (в случае выпуска облигаций банками). Обеспеченная облигация – это корпоративная облигация с одним важным улучшением – наличием регресса к пулу активов (массе покрытия), который обеспечивает или «покрывает» облигацию, если эмитент становится неплатежеспособным. Активы в массе покрытия действуют как дополнительное кредитное обеспечение. Таким образом, у владельца таких облигаций есть право двойного регресса или так называемая двойная защита – право преимущественного удовлетворения требований по облигациям как из стоимости имущества, составляющего массу покрытия, так и права требования к самому эмитенту, если при реализации обеспечения требования инвесторов не были полностью удовлетворены.

Для оценки динамики доходности и перспектив развития по еврооблигационному рынку, представлена аналитическая информация, основанная на ETF FinEx Еврооблигации российских компаний (USD). В основу данного фонда включены такие еврооблигации, как: STSBC 5.125, SIBNEF 6, LKOH 4.563, STGPN 4.375, GAZPRU 2.949, GAZPRU 3, GAZPRU 2.95, STTVB 6.950, VEBBNK 5.942, VEFNC 6.8.

Соответственно, рост стоимости фонда может стать показателем сразу для нескольких параметров: инвестиционная привлекательность внутри страны, инвестиционная привлекательность зарубежных инвесторов (т.к. обращается на зарубежных биржах и номинирована в долларах), доходность евробондов российских эмитентов (по отраслям эмитентов: энергетика, сырье, финансовый сектор, транспорт), общую динамику инвестиций. Удельный вес каждой еврооблигации не превышает 7%, поэтому можно говорить о диверсификации и максимальной корреляции с действительными показателями по направлению в целом. Прирост стоимости чистых активов фонда в соответствии с динамикой индекса Barclays еврооблигаций крупнейших российских корпораций. Является основной инвестиционной целью фонда.

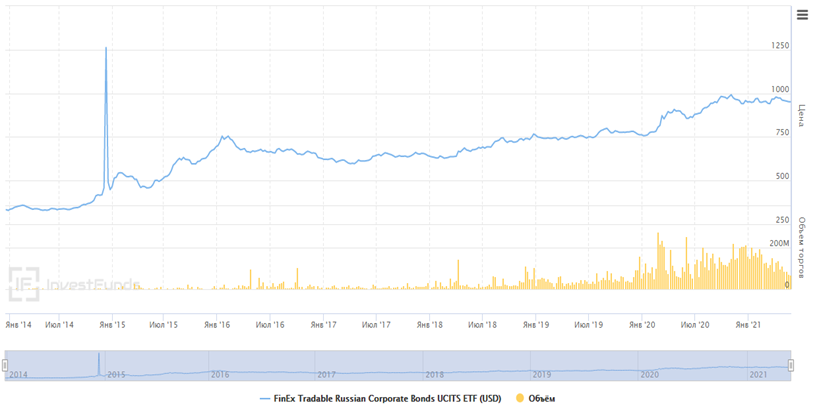

Исходя из данных рисунка 2, видно, что за весь период существования фонда, стоимость пая выросла с 352 RUB до 948 RUB (269%). В конце 2014 года, был продемонстрирован резкий рост, причиной которого стало падение рыночной стоимости еврооблигаций, в связи с опасениями новых санкций, изменением ставки ФРС и усилением позиций американских ценных бумаг. Объем торгов за 2020 год, даже в условиях пандемии, смог вывести еврооблигации российских эмитентов на новый уровень, т.к. данные бумаги являлись наиболее надёжными на момент рыночных потрясений.

Рисунок 2 – Динамика индекса еврооблигаций российских эмитентов за янв.2014 – янв.2021 [2]

Рисунок 2 – Динамика индекса еврооблигаций российских эмитентов за янв.2014 – янв.2021 [2]

Поэтому благодаря низкой волатильности в рынке и тенденции роста привлекательности данных ценных бумаг, можно сделать вывод о восходящем тренде роста. Основным требованием которых, является поддержание достаточного уровня кредитного рейтинга российских эмитентов.

Поскольку международный долговой рынок является неотъемлемой составной частью международного финансового рынка, дальнейшая динамика его развития, будет в значительной степени зависеть от характера и направлений развития международного финансового рынка, т.е. магистральный вектор развития международного долгового рынка будет определяться основными тенденциями развития мировой экономики и финансов. В периоды стабильного состояния мировой экономики и финансов будет происходить устойчивый рост объемов международного долгового рынка как результат углубления процесса глобализации в финансово-экономической сфере. В случае возникновения глобальных финансово-экономических кризисов будет наблюдаться стагнация на международном долговом рынке, а в случае их обострения – сокращение объема эмиссий международных долговых ценных бумаг и временная финансово-экономическая деглобализация.

По данным сайта «cbonds», общее количество, обращающихся инструментов на мировом рынке, составляет 403 еврооблигации, с объемом заимствований в 104 038 млн USD, по сравнению с американским рынком долгосрочных инвестиций в 8 411 606 млн USD., российский объем является далеко отстающим.

Исходя из данных, представленных ниже в таблице 1, можно сделать вывод о том, что крайняя еврооблигация будет погашена в 2037 году. К размещению на текущую дату, готовятся проспекты эмиссий по 6 еврооблигациям, доступных к обращению на Московской бирже. В ближайшие 3 года, планируются к погашению 36 евробондов. Которые станут базой для будущих размещений. В зависимости от результатов, а именно количества погашенных ценных бумаг и еврооблигаций с дефолтом, определит последующую инвестиционную привлекательность данных ценных бумаг. Т.к. ранее еврооблигации были размещены с повышенным, относительно мирового рынка, купонным доходом, чтобы иметь наибольшую привлекательность среди всех еврооблигаций, обращающихся на мировом рынке. Глобальной проблемой для российских ценных бумаг, станет присутствие дефолта, т.к. данные евробонды являются ценными бумагами с рейтингом Moody’s (Baa3), S&P (BBB-), Fitch (BBB), что по всем рейтинговым агентствам является категорией обязательств ниже среднего качества. Из-за того что количество эмитентов, достаточно мало, корреляционный эффект от дефолта по одной еврооблигации может сильно дестабилизировать общее настроение инвесторов, относительно российских эмитентов. Ближайшими к погашению, являются CBOM-21(Московский кредитный банк) и GTLK-21 (Государственная транспортная лизинговая компания).

Таблица 1

Сводная таблица погашений государственных евробондов[1]

| Год погашения | Количество еврооблигаций |

| 2021 | 2 |

| 2022 | 11 |

| 2023 | 12 |

| 2024 | 11 |

| 2025 | 7 |

| 2026 | 5 |

| 2027 | 6 |

| 2028 | 3 |

| 2030 | 4 |

| 2034 | 1 |

| 2037 | 1 |

Предполагается, что ухудшения условий фондирования для российских эмитентов на международном долговом рынке в ближайшее время не произойдет. Если не будет резкого обострения геополитической ситуации и удастся избежать серьезных внешних шоков, условия фондирования для российских банков и компаний будут постепенно улучшаться. В связи с этим на международном долговом рынке ожидается активизация деятельности российских корпоративных эмитентов. В первую очередь это будут банки и компании, имеющие суверенный (или близкий к суверенному) кредитный рейтинг. За ними могут последовать корпоративные эмитенты с более низкими международными кредитными рейтингами.

Перейдем к SWOT-анализу рассматриваемого финансового инструмента, ниже в таблице 2 описан ряд основных и наиболее важных преимуществ, недостатков, возможностей и угроз для российских эмитентов.

Для осуществления целей и планов развития корпораций, касающихся не только лидирующих фирм по отраслям, необходимо улучшение показателей внутреннего денежного потока, для присвоения наивысшего кредитного рейтинга. Также для стратегий развития необходимо реализовать комплекс мероприятий, направленных на сокращение эмиссионных издержек. Для этого необходимо привлекать больше зарубежных инвесторов на Московскую биржу, организовав сеть брокерских отношений, посредством кастодиальных счетов. Это поможет сократить издержки для совершения международных транзакционных операций. Макроэкономические внутренние факторы и политические внешние факторы, также сильно влияют на общее количество эмиссии и рыночную стоимость каждой выпущенной российской еврооблигации. Улучшение международных отношений благоприятно влияет на инвестиционную привлекательность ценных бумаг корпораций. Так как база инвесторов диверсифицирована по разным странам, для некоторых изменение валютного курса не имеет никакого значения, но для эмитентов и ряда инвесторов курсовая разница является улучшающим или ухудшающим фактором. Для эмитента еврооблигации являются долгосрочными обязательствами. Выпуская ценную бумагу с купонным доходом в 9,5% в 2010, и выплачивая по ней купонный доход в 2021 – разный уровень нагрузки на эмитента. Курс пары USD/RUB в 2010 равен 30,37 руб., а в 2021 равен 72,86. Долговая нагрузка за 10 лет выросла в 2 раза, такая же ситуация и с погашением. Номинал равный 1000 USD, при конвертации в руб. равен 30 370 руб. в 2010 году, и номинал равный 1000 USD, при конвертации в руб. в 2021 году равен 72 860 руб. Аналогично происходит разница в курсе EUR/RUB. В 2010 году и купонный доход и номинальная стоимость, закладывалась с расчётом текущего курса, равного 41,65 руб. за 1 евро. К текущему моменту курс равен 88,65 руб. за 1 евро. Для зарубежных инвесторов, национальной валютой которых являются заложенный в еврооблигацию номинал, волатильность курса и средний восходящий тренд роста является дополнительным риском. Т.к. иностранные инвесторы покупают, получают купонный доход и принимают к погашению еврооблигации по той же стоимости без конвертации. Однако для эмитента повышенная курсовая разница является дополнительной нагрузкой по обязательствам. Недостаток, связанный с зависимостью успешности сделки, можно компенсировать преимуществом, а именно положительной кредитной историей среди международных инвесторов. При угрозе закрытия рынка, в случае неблагоприятных макроэкономических факторов, на рынке присутствует возможность обращения ценных бумаг для институциональных инвесторов, через внебиржевые сделки. Возможность представлена для клиентов брокера, формировать запрос напрямую бирже.

Таблица 2

SWOT-анализ еврооблигаций [5, с. 60]

| Преимущества | Недостатки |

| Привлечение существенных объемов финансирования в различных иностранных валютах Для опытных эмитентов – быстрый и отлаженный процесс реализации сделки Формирование положительной кредитной истории среди международных инвесторов | Достаточно дорогой инструмент привлечения финансирования, высокие транзакционные издержки Высокая зависимость успешности сделки от макроэкономических факторов «Жесткая» структура, не позволяющая корпорациям решать специализированные финансовые проблемы |

| Возможности | Угрозы |

| Диверсификация базы инвесторов корпорации за счет привлечения финансирования от институциональных инвесторов При благоприятных рыночных факторах – рефинансирование текущего кредитного портфеля Привлечение существенных денежных средств для совершения сделок по слияниям и поглощениям | Закрытие рынка при неблагоприятных макроэкономических факторах Валютные риски и риски фиксированных процентных ставках могут оказывать негативное влияние на финансовое положение эмитента При ухудшении финансовых показателей возможно понижение кредитного рейтинга корпорации |

На мировом рынке, представлена текущая статистика по уже размещённым еврооблигациям. На рисунке 3, приведена динамика по количеству и общей сумме размещения лидирующих мировых стран. Ведущей страной по обращению ценных бумаг, является – США.

Рисунок 3 – Объем рынка еврооблигационных займов, млн USD[2]

Рисунок 3 – Объем рынка еврооблигационных займов, млн USD[2]

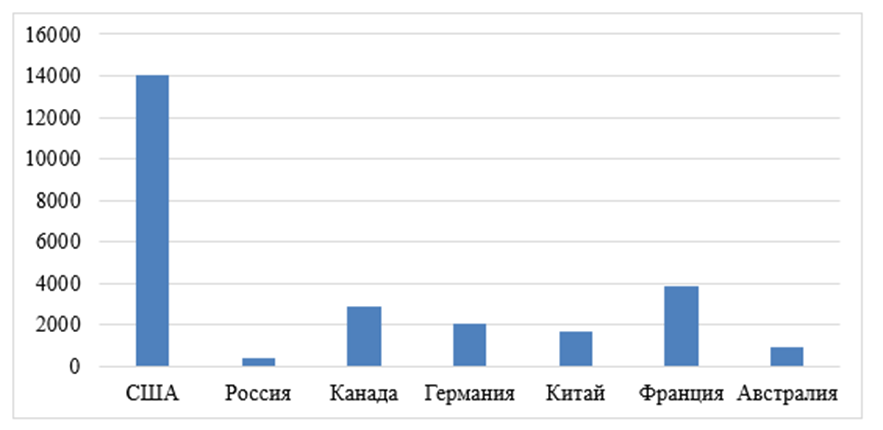

На рисунке 4, ситуация пропорциональна предыдущему анализу. Лидирующую позицию занимают ценные бумаги США. Количество превышает в сравнении с Россией в 33 раза, Канадой в 5 раз, Германией в 7 раз, Китаем в 8 раз, Францией в 4 раза, Австралией в 16 раз.

Рисунок 4 – Количество еврооблигаций в обращении[3]

Рисунок 4 – Количество еврооблигаций в обращении[3]

Таким образом, можно сделать вывод, что российская экономика имеет восходящую тенденцию к развитию на мировом рынке капитала. Уровень развития сопоставим со странами развивающимися. Представлены проблемы, связанные с текущими и будущими размещениями. Также рассмотрены и предложены перспективы развития. Представленный SWOT-анализ, является вспомогательным инструментом для эмитентов. Колоссальным показателем для развития, представленным выше, являются ближайшие погашения корпоративных облигаций, которые в нынешних тенденциях имеют доходность, превышающую в несколько раз банковский депозит. Также продемонстрирована нынешняя привлекательность еврооблигаций, через индекс FinEx.

[1] Составлено автором по: [3,4].

[2] Составлено автором по: [6]

[3] Составлено автором по: [6]

Библиографический список

1. Еврооблигации российских эмитентов с 1 марта 2019 года по 31 марта 2021 года. [Электронный ресурс]/Материал с сайта «PWC» − Режим доступа: –https://www.pwc.ru/ru/publications/eurobonds.html2. Еврооблигации российских эмитентов. [Электронный ресурс]/Материал с сайта «Finex-etf» − Режим доступа: – https://finex-etf.ru/products/FXRU

3. Московская биржа. – Режим доступа: https://www.moex.com

4. Финам. – Режим доступа: https://www.finam.ru

5. Тарасов А.А. Управленческий анализ инструментов привлечения международного финансирования // Управление. – 2020. – N 8(2). С. 57-62

6. Мировые рынки облигаций и еврооблигаций. [Электронный ресурс]/Материал с сайта «Cbonds» − Режим доступа: – https://cbonds.ru/countries