Abstract: The article presents an analysis of the current state of the Russian pharmaceutical market in post-crisis conditions. Statistical data are given for the period from January 2017 to January 2018, namely the volume of the Russian pharmaceutical market, the rating of manufacturers of medicines, and the rating of medicines.

Keywords: Pharmaceutical market, Russian pharmaceutical market in 2017, commercial pharmaceutical market, pharmaceuticals, import and export of medicines, manufacturers of pharmaceuticals.

Введение. На сегодняшний день Россия занимает 14 место в мире по размеру фармацевтического рынка. Ее можно назвать чистым импортером лекарственных препаратов, поскольку импорт превышает экспорт более чем в 10 раз. Практически 80% объема импорта приходится на страны Европы, в основном это Германия и Франция. Основным экспортным рынком для отечественных препаратов является постсоветское пространство, на него приходится 86% всех экспортируемых товаров.

В результате программы импортозамещения на рынок вышли новые отечественные препараты для лечения ВИЧ и онкологических заболеваний, что в свою очередь привело к увеличению доли лекарств российского производства в госпрограммах.

Большое влияние на динамику фармацевтического рынка оказал переход на стандарты производства GMP (Good manufactured practice). Изменения коснулись практически всех производственных процессов изготовления вакцин и биологических препаратов. В начале прошлого года на России действовало 527 лицензий на производство лекарственных препаратов и медицинской продукции.

22% российских производителей получили сертификат GMP. Среди них группа компаний «Фармасинтез», состоящая из 5 крупнейших фармацевтических заводов. Производственные мощности расположены в Санкт-Петербурге, Тюмени, Иркутске, Уссурийске, Братске [5].

Методы и организация исследования. Методологической базой исследования послужили общенаучные методы исследования (дедукции и индукции), а также приемы и инструменты финансового анализа (вертикальный и горизонтальный, статистический анализ).

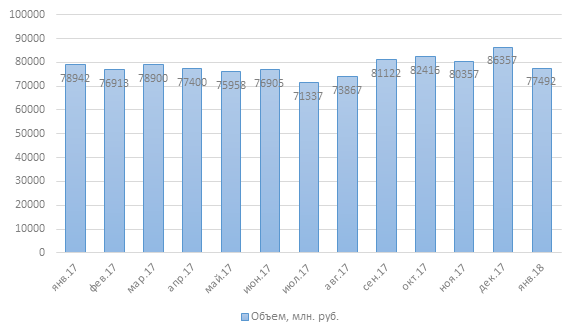

Результаты и их обсуждение. Объём коммерческого фармацевтического рынка в январе 2018 г. составил 77,5 млрд. руб. (в розничных ценах). По сравнению с декабрем 2017 г. ёмкость рынка сократилась на минус 10,3%. В сравнении с январём 2017 г. в текущем году объёмы продаж упали на минус 1,8%. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в январе 2018 г. по сравнению с декабрём 2017 г. снизилась на минус 1,7% и составила 183,2 руб.

На рисунке 1 представлена динамика объёма коммерческого рынка лекарственных препаратов России с января 2017 г. по январь 2018 г.

Рисунок 1. Коммерческий рынок лекарственных препаратов России, январь 2017 г. – январь 2018 г.

Согласно данным розничного аудита DSM Group, объём коммерческого рынка лекарственных препаратов в январе 2018 г. составил 77,5 млрд. руб. (в розничных ценах). По сравнению с декабрём ёмкость рынка сократилась на минус 10,3%. В сравнении с январём 2017 г. в текущем году объёмы продаж упали на минус 1,8%. Относительно января 2017 года рынок в аналогичном периоде 2018 года сократился на минус 1,4 млрд. руб. Отрицательная динамика связана с высокой базой в начале 2017 года [4].

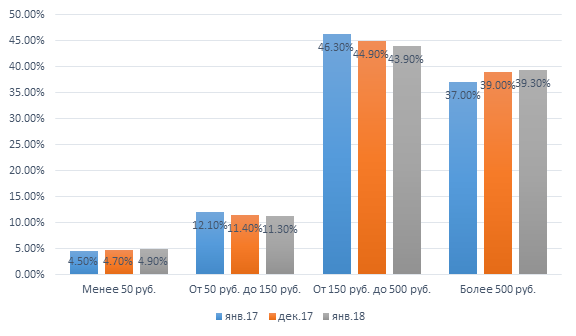

На рисунке 2 отражена динамика потребления лекарственных препаратов (в стоимостном выражении) из разных ценовых категорий.

Рисунок 2. Структура разных ценовых категорий на коммерческом аптечном рынке лекарственных препаратов России в январе 2018 г.

Данные рисунка 2 свидетельствуют о том, что структура коммерческого рынка лекарственных препаратов в январе 2018 г. изменилась в пользу препаратов высокого ценового сегмента относительно января 2017 г.

Доля дорогостоящих препаратов в январе 2018 г. составила 39,3%, что на 2,2% выше веса группы в предыдущем году и на 0,3% выше, чем в декабре 2017 г.

Удельный вес группы лекарственных препаратов до 50 руб. вырос по отношению к январю 2017 г. на 0,4%.

Доля остальных сегментов снизилась относительно января 2017 г. Вес лекарств самого популярного ценового сегмента «от 150 руб. до 500 руб.» в январе 2018 г. относительно января прошлого года снизился на минус 2,4%, составив 43,9%.

На минус 0,2% относительно января 2017 г. сократилась доля сегмента лекарств со средней стоимостью упаковки 50-150 руб. (за месяц доля сегмента также выросла на 0,5%).

В 2016-2017 году одна из наблюдаемых тенденций на фармакологическом рынке – это переключение потребителя на отечественные препараты. В январе 2018 года заметен рост доли отечественных препаратов по отношению к предыдущему месяцу на 0,8% в натуральном выражении. Лекарства зарубежного производства превалировали в стоимостном объёме рынка – 69,9% по итогам месяца и составляли 40,5% в натуральном объёме аптечного рынка РФ.

При рассмотрении абсолютных показателей можно отметить рост продаж в упаковках в январе 2018 года к аналогичному месяцу 2017 года среди отечественных препаратов на 1,4%, показатели импортных лекарственных средств показали снижение на минус 2,0%, при этом в рублях снижение объёмов продаж препаратов импортного производства – минус 0,5% менее значительное по сравнению со снижением продаж отечественных лекарственных препаратов минус 4,8% [4].

За год средневзвешенная стоимость упаковки лекарства зарубежного производства увеличилась на 1,5% и составила в январе 2018 г. 316,0 руб. Средневзвешенная стоимость на российские препараты сократилась на минус 6,1% (средняя стоимость в январе 2018 года была на уровне 92,6 руб./упак.).

В январе 2018 г. на аптечном рынке России присутствовало 1 003 фирмы- производителей лекарственных препаратов. ТОП-10 компаний по объёму продаж представлен в таблице 1.

Таблица 1

TOП-10 производителей лекарственных препаратов по доле в аптечных продажах в России (в стоимостном выражении) в декабре 2017 г. — январе 2018 г.

| Рейтинг | Производитель | Доля от стоимостного объема продаж, руб, % | Доля от натурального объема продаж, уп., % | |||

| Декабрь 2017 г. | Январь 2018 г. | Декабрь 2017 г. | Январь 2018 г. | Декабрь 2017 г. | Январь 2018 г. | |

| 1 | 1 | Bayer | 4,46 | 4,60 | 1,19 | 1,21 |

| 2 | 2 | Novartis | 4,00 | 3,97 | 2,15 | 2,10 |

| 3 | 3 | Sanofi | 3,83 | 3,84 | 1,71 | 1,83 |

| 5 | 4 | Servier | 3,11 | 3,24 | 1,43 | 1,45 |

| 4 | 5 | Takeda | 3,15 | 3,16 | 1,96 | 1,96 |

| 6 | 6 | Отисифарм | 3,07 | 3,08 | 3,10 | 3,07 |

| 7 | 7 | Glaxosmithkline | 2,91 | 2,82 | 1,76 | 1,65 |

| 8 | 8 | Berlin-Chemie | 2,66 | 2,78 | 1,86 | 1,84 |

| 9 | 9 | Teva | 2,74 | 2,63 | 2,47 | 2,21 |

| 11 | 10 | Gedeon Richter | 2,46 | 2,56 | 1,52 | 1,54 |

Состав ТОП-10 компаний-производителей, лидирующих по объёмам продаж на коммерческом рынке лекарственных препаратов, в январе 2018 г. по сравнению с декабрем 2017 г. не сильно изменился.

Компания Bayer остаётся на лидирующей позиции, несмотря на снижение объёма продаж (минус 7,5%), удельный вес компании на рынке лекарственных препаратов вырос на 0,1% по сравнению с прошлым месяцем и составил 4,6%. Основной вклад в падение объёма продаж внесли «Терафлекс» (минус 33,8%), «Ксарелто» (минус 10,3%) и «Супрадин» (минус 13,6%), а в рост – «Элевит» (30,8%).

Novartis закрепился на 2 строчке в рейтинге и также показал снижение продаж: минус 10,8%. За счёт снижения объёмов продаж брендов «Линекс» (объём продаж данного препарата снизился относительно уровня декабря 2017 г. на минус 15,5%) и «Галвус Мет» (минус 12,8%) компания незначительно потеряла в доле (минус 0,03%).

Третье место в рейтинге удерживает Sanofi – с долей 3,8%. Несмотря на то, что компания показала падение объёмов реализации относительно предыдущего месяца на минус 10,1%, доля на рынке компании Sanofi выросла на 0,01%. Наибольший вклад в увеличение объёмов продаж компании внёс бренд «Но-Шпа» (40,8%), при этом объёмы продаж брендов «Магне» и «Эссенциале» резко сократились на минус 29,8% и минус 13,9% соответственно.

В январе на 10 строчку рейтинга поднялась компания Gedeon Richter за счёт резкого снижения объёмов продаж компании Stada на минус 14,4%. В предыдущем месяце компания находилась на 11 месте по объёму продаж. Все бренды-лидеры продаж показали отрицательный прирост. Наиболее востребованными брендами компании являются «Мидокалм» и «Панангин» (темпы снижения составили минус 3,6% и минус 5,7% соответственно) [4].

ТОП-20 брендов лекарственных препаратов по объёму аптечных продаж в России за январь 2018 г. представлен в таблице 2.

Таблица 2

TOП-20 лекарственных брендов лекарственных препаратов по стоимостному объёму продаж в России в декабре 2017 г. — январе 2018 г.

| Рейтинг | Бренд | Доля от стоимостного объема продаж, руб., % | ||

| Декабрь 2017 г. | Январь 2018 г. | Декабрь 2017 г. | Январь 2018 г. | |

| 3 | 1 | Нурофен | 0,69 | 0,77 |

| 1 | 2 | Кагоцел | 0,85 | 0,76 |

| 6 | 3 | Конкор | 0,61 | 0,64 |

| 4 | 4 | Кардиомагнил | 0,68 | 0,59 |

| 14 | 5 | Детралекс | 0,50 | 0,59 |

| 7 | 6 | Мирамистин | 0,59 | 0,58 |

| 9 | 7 | Ксарелто | 0,58 | 0,58 |

| 2 | 8 | Ингавирин | 0,77 | 0,57 |

| 11 | 9 | Мексидол | 0,56 | 0,56 |

| 5 | 10 | Терафлю | 0,64 | 0,56 |

| 10 | 11 | Эссенциале | 0,58 | 0,56 |

| 8 | 12 | Актовегин | 0,58 | 0,55 |

| 12 | 13 | Пенталгин | 0,52 | 0,51 |

| 15 | 14 | Лозап | 0,48 | 0,47 |

| 16 | 15 | Тизин | 0,47 | 0,47 |

| 19 | 16 | Найз | 0,42 | 0,46 |

| 24 | 17 | АЦЦ | 0,38 | 0,43 |

| 22 | 18 | Канефрон | 0,39 | 0,42 |

| 21 | 19 | Лориста | 0,41 | 0,41 |

| 18 | 20 | Линекс | 0,43 | 0,41 |

Состав рейтинга в январе 2018г. изменился по сравнению с декабрем 2017 г. – вошли 3 «новых» препарата – «АЦЦ» поднялся на 7 строчек вверх, «Канефрон» поднялся на 4 строчки и «Лориста» поднялся на 2 строчки. Первая пятёрка лекарственных брендов коммерческого рынка также поменялась. Первое место занял «Нурофен», объём реализации которого незначительно вырос на 0,7%.

Смещение бренда «Нурофен» на первое место преимущественно произошло за счёт падения объёма продаж прошлогоднего лидера рейтинга – препарата «Кагоцел» на минус 19,5%, который занял вторую строчку. Падение продаж «Кагоцела» связано с тем, что данное средство является одним из «сезонных» препаратов, спрос на которые в январе 2018 года снизился. Объём продаж препарата «Конкор», занявшего третье место, также снизились на минус 7,3%, однако это не помешало бренды подняться на 3 строчки вверх. Практически все сезонные препараты потеряли свои места в рейтинге [3].

Заключение. Таким образом, главным вопросом 2017 года на фармацевтическом рынке стало «выживание» его участников в посткризисных условиях. Несмотря на то, что рынок в 2017 году показывает положительную тенденцию, среди дистрибуторов и аптечных сетей есть «потери».

Библиографический список

1. Воронцова Н.А. Сущность и специфические особенности фармацевтического рынка // Baikal Research Journal. 2016. №3.2. Сапир Е.В., Карачев И.А. Особенности мирового фармацевтического рынка и проблемы его освоения российскими компаниями // Российский внешнеэкономический вестник. 2016. №8.

3. Фармацевтический рынок России. [Электронный ресурс] Режим доступа: http://dsm.ru/docs/analytics/Annual_Report_2017_rus.pdf (дата обращения: 04.06.2018)

4. Фармацевтический рынок России. Выпуск: январь 2018 года. [Электронный ресурс] Режим доступа: http://dsm.ru/docs/analytics/ january_2018_pharmacy_analysis.pdf (дата обращения: 04.06.2018)

5. Фармакологический рынок России в 2018 году. [Электронный ресурс] Режим доступа: http://medictionary.ru/farmakologicheskiy-rynok-rossii-v-2018-godu/ (дата обращения: 04.06.2018)

6. Филатова Ю.М. Современное состояние мирового фармацевтического рынка // Известия ТулГУ. Экономические и юридические науки. 2016. №1-1.