Abstract: The article examines the "Development Strategy of the Customs Service of the Russian Federation until 2030" and identifies the main trends in the planned development of customs authorities for the period of 2020-2030. The main features of the image of the “customs of the future” are described. The methodological basis of the study is a holistic evolutionary approach, in which the unity of customs authorities reflects changes in their institutional environment in the context of the development of the world economy.

Keywords: development strategy, customs concept, Federal customs service of Russia, customs authorities

Введение.

В 2020 году мировая экономика переходит на четвертый уровень технологического уклада, который характеризуется развитием робототехники, биотехнологий, нанотехнологий и систем искусственного интеллекта.

Наиболее отчетливо данный переход можно проследить на примере развития Федеральной таможенной службы России, которая подвержена воздействию глобальных преобразований вследствие структурных изменений в сфере ВЭД и увеличения объемов внешней торговли. Современные тенденции развития и регулирования международной торговли и экономики, а также мировой технический и технологических прогресс – все это оказала прямое и непосредственное влияние на развитие таможенных органов России.

Сложно представить, как будет выглядеть ФТС России даже спустя 10-15 лет, однако на сегодняшний день образ «таможни будущего» в определенном формате представлен в «Стратегии развития таможенной службы Российской Федерации до 2030 года». Цель нашего исследования – рассмотреть основные идеи, концептуальные положения, определить наиболее характерные черты таможенной службы в рамках стратегии развития.

Объекты и методы исследования.

По нашему мнению, основная идея развития таможенной службы до 2030 года — создание модели интеллектуальной таможни и ее дальнейшая реализация на качественно новых принципах, методах и технологических решениях [1].Методологическую основу составляет целостно-эволюционный подход, в котором единство таможенных органов отражают изменения их институциональной среды в условиях развития мировой экономики.

Экспериментальная часть.

Стоит отметить, что в стратегии развития до 2020 года было предусмотрено создание шестнадцати центров электронного декларирования (ЦЭД), автоматизации системы управления рисками, автоматизации процесса регистрации деклараций и выпуска деклараций. На сегодняшний день электронное декларирование и автоматизация процессов таможенных органов – что-то понятное и очевидное, недостаточное для дальнейшего функционирования. Стратегия 2030 – это совершенно новая концепция и видение таможенной службы в 2030 году: от электронной таможни к таможне интеллектуальной.

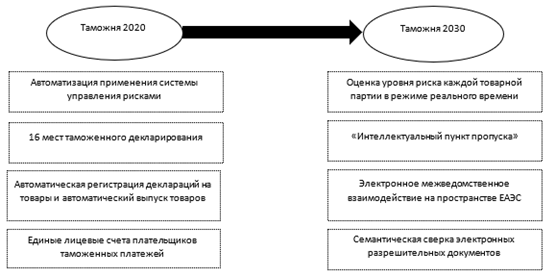

Особенно явно реализация такой идеи просматривается в ходе сопоставительного анализа стратегий развития таможенной службы до 2020 и до 2030 годов. Основные сравнительные характеристики образа таможни. представлены нами на рисунке 1.

Рис. 1. Сравнительная характеристика образа таможни в 2020-х гг. и в 2030-х гг.

Реализация идеи интеллектуализации [2] технических платформ таможни достижима прежде всего за счет разработки (адаптации) и внедрения в систему таможенных органов методов и инструментальных средств искусственного интеллекта, которые позволят обрабатывать масштабные данные и решать математические и другие задачи в целях принятия решения на основе знаний.

Инновационные направления Стратегии развития 2030 и их основные характеристики представлены в таблице 1.

Таблица 1

Основные направления «Стратегии развития таможенной службы Российской Федерации до 2030 года»

| Показатель | Характеристика |

| 1. Создание интеллектуальной таможни | Основными направлениями деятельности за счет установки в систему таможенных органов искусственного интеллекта станут: – модернизация инфраструктуры пунктов пропуска; – внедрение широкой системы прослеживаемости товаров на территории Евразийского экономического союза (далее – ЕАЭС). – однократность представления информации и применения форм госконтроля; – исключение дублирования данных в электронном виде документами на бумажном носителе; – повышение уровня автоматизации процессов выявления рисков на всех стадиях совершения таможенных операций; – цифровая трансформация технологий таможенного оформления и таможенного контроля и обработки больших объемов данных с использованием методов искусственного интеллекта. |

| 2. Технология оценки товарных партий в режиме онлайн | В зависимости от характеристик товара, условий его перемещения через границу и степени добросовестности декларанта система автоматически будет принимать решения о досмотре той или иной партии. |

| 3. Автоматизации процессов в рамках системы управления рисками | Ее эволюция будет проходить благодаря технологиям по определению уровня риска каждой товарной партии, применению искусственного интеллекта, обмену результатами применения СУР с федеральными органами исполнительной власти, интеграции сегментов СУР таможенных служб государств – членов ЕАЭС, информационному взаимодействию с бизнесом и изданию межведомственных профилей риска. |

| 4. Совершенствование кадровой и организационно-штатной структуры таможенных органов | Из-за перехода к «умной таможне» к должностным лицам таможенных органов будут изменены требования: – знания и навыки применения новейших IT-технологий, информационных систем и ресурсов; – знание методов анализа больших объемов данных; – способность к оперативной адаптации, дополнительному обучению. – умение применять системы, использующие технологии искусственного интеллекта. |

| 5. Уход от таможенных деклараций | Весь процесс таможенного регулирования будет осуществляться по каналам контроля финансовых документов. Таможня превратиться в инструмент, который будет полностью владеть информацией по оборотам участников ВЭД и контролировать их деятельность, намащиваясь в процесс. |

Источник: составлено автором на основании анализа «Стратегии развития таможенной службы Российской Федерации до 2030 года»[3].

Результаты.

Несомненно, представленные положения, раскрывающие образ таможни 2020-2030-х годов, связан с глобальными процессами, которые оказывают влияние на внешнеэкономическую деятельность и, как следствие, на деятельность таможенных органов.

Глобальная цифровизация мировой экономики принципиально меняет сущность товара: все больше проявляется и начинает доминировать новый товар – «товар-цифра». Это – материальный или нематериальный предмет (цифра-предмет) или услуга, предоставляемая посредством информационных технологий (цифра-услуга).На основании выводов, представленных в монографии, можно утверждать, что появление нового вида товара требует развитие концепции институтов таможенного регулирования, администрирования под условия цифровизации мировых экономических процессов [4].

Институт таможенного регулирования – это система регулирования торгово-финансовых поток таможенными инструментами и средствами. Данная система образована политическими, экономическими, правовыми, энергетическими, информационными и другими коммуникациями на пространстве ЕАЭС, и оказывает фундаментальное влияние как на глобальном, так и на региональном и национальном уровнях на вектор развития экономики и торговых отношений.

На рисунке 2 представлены основные парадигмы таможенных институтов, которые отражают развитие таможенного дела в целом.

Рис. 2. Направления развития института таможенного регулирования [5]

Современная таможенная служба представляется как комплекс информационных, технологических и технических систем, обеспечивающих регулирование товарных потоков через таможенную границу. Учитывая зарубежный опыт, наиболее приемлемая модель ее развития –цифровая или информационно-техническая.

Подобная необходимость трансформации таможенных органов в информационно-техническую (электронную, цифровую) автоматизированную таможню, которая функционировала бы на основе информационного мониторинга и контроллинга, сочетая аналитическую функцию и функцию управления рисками – нашла отражение в Стратегии развития-2030.

Основным инструментом повышения эффективности таможенного администрирования на базе такой технологии является система управления рисками. Для ее дальнейшего развития, повышения эффективности и результативности системы формирования рисковых индикаторов нужны новые автоматизированные технологии. С данной задачей способны справиться аналитические методы, предоставляемые технологией Data Mining.

Data Mining – это процесс поддержки принятия решений, основанный на поиске в данных скрытых закономерностей (существенных и постоянно повторяющихся взаимосвязей, определяющих этапы и формы процесса становления, развития различных явлений или процессов), и представляет собой совокупность методов обнаружения в больших массивах информации новых (ранее неизвестных, нетривиальных) и практически полезных данных [6].

Стоит отметить, что проблемы развития теории и практики таможенного регулирования в условиях формирования цифровой экономики в целом носят комплексный характер и охватывают все уровни, характерные для специальных теорий. При этом ключевыми можно назвать проблемы создания интеллектуальных цифровых таможен, поиска адекватных моделей, методов и технологий формирования и управления знаниями [2].

Заключение. Стратегия развития-2030 ориентирована на создание совершенно нового уровня таможенной службы – на создание интеллектуальной технологической системы, которая по предварительным оценкам качественно повлияет на развитие международной торговли, рост товарооборота, достижение высокого качества таможенного администрирования, создание конкурентных преимуществ для законопослушных участников ВЭД.

Таможенные операции и контроль будут осуществляться автоматизировано, с минимальным участием должностных лиц таможенных органов за счет внедрения в таможенные технологии средств искусственного интеллекта, цифровых систем. При этом, таможенная система не будет «просто машиной», должностные лица таможенных органов будут осуществлять непосредственный контроль, однако уже без фактического присутствия.

Библиографический список

1. Распоряжение Правительства Российской Федерации от 23 мая 2020 г. №1388-р. Электронный ресурс. URL: https://customs.gov.ru/storage/document/document_file/2020-06/03/2030.pdf2. Макрусев В.В., Любкина Е.О. Проблемные вопросы интеллектуализации института цифровой таможни // Экономика и предпринимательство. 2020. № 2 (115). С. 932-940.

3. Стратегия развития таможенной службы Российской Федерации до 2030 г.Электронный ресурс. URL: https://customs.gov.ru/storage/document/document_file/2020-06/03/2030.pdf

4. Едронова В.Н. Цифровая экономика: анализ статистики объемов интернет-рынков // Экономический анализ: теория и практика. 2019. Т. 18. Вып. 9. С. 1596–1612.

5. Макрусев В.В., Лобас Т.В., Любкина Е.О. Институциональная теория развития таможенного регулирования в условиях цифровой экономики // Экономический анализ: теория и практика. – 2019. – Т. 18, № 11. – С. 2125 – 2137.

6. В.В. Макрусев и др. / Экономический анализ: теория и практика, 2020, т. 19, вып. 3, стр. 416–429