Данная статья выполнена в рамках работы студенческого научного кружка "Энергетические исследования" на базе студенческой научной лаборатории "Экономическая дипломатия" Дипломатической академии МИД России.

Статья выполнена под научным руководством к.э.н., доцента Секачевой А.Б., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: The article considers the basic problems and prospects of the external debt of the Russian Federation under sanctions restrictions. The experience of resisting external sanctions of the Islamic Republic of Iran, implemented with the help of Government measures aimed at supporting the national economy, as well as managing external debt, is presented. It is worth noting that in order to implement the state budget of the Russian Federation, a balanced ratio of internal and external sources of debt financing is necessary.

This article was carried out within the framework of the student scientific circle "Energy Research" on the basis of the student scientific laboratory "Economic Diplomacy" of the Diplomatic Academy of the Ministry of Foreign Affairs of Russia.

The article was carried out under the scientific supervision of Candidate of Economics, Associate Professor A.B. Sekacheva, Department "World Economy", Diplomatic Academy of the Russian Foreign Ministry.

Keywords: external debt, state budget, international debt market, indicators of external debt sustainability, debt policy, sanctions restrictions.

Введение

В условиях современных санкционных ограничений российские заемщики финансовых средств сталкиваются с ограничениями и препятствиями на международном рынке долговых обязательств. Актуальность данного исследования заключается в том, что сегодня необходимо установить новое соотношение внешних источников финансирования к внутренним. Это необходимо для того, чтобы обеспечить эффективность исполнения государственного бюджета Российской Федерации. Целью данного исследования является изучение динамики внешнего долга в условиях внешних ограничений.

Методологическая основа исследования

Использовались общенаучные методы исследования, такие, как методы системного анализа и исследования операций, метод сравнений и аналогий, метод обобщений.

Определение и сущность внешнего долга

Руководствуясь статьей 6 Бюджетного кодекса Российской Федерации, можно отметить, что под государственным (муниципальным) внешним долгом подразумеваются долговые обязательства публичного юридического лица, которые возникают в иностранной валюте.

Анализируя различные источники авторов, принадлежащие к разным экономическим школам, можно сказать, что меркантилисты, кейнсианцы и институционалисты не высказывались против существования долгового бремени, в то время как физиократы, классики, неоклассики и представители монетаризма считали, что долговое бремя имеет негативные последствия для экономического благополучия государства. Этот исторический анализ показал, что основной проблемой долговой нагрузки являются экономические последствия, к которым могут привести внешние заимствования, и, соответственно, решением этой проблемы будет определение оптимальных значений объема внешнего долга [6, с.73].

Структура внешнего долга Российской Федерации

Анализируя структуру внешнего государственного долга, отметим, что задолженность по внешним облигационным займам — это главная составляющая государственного внешнего долга Российской Федерации, которая составляет 36 218,2 млн. долларов США или 64%.

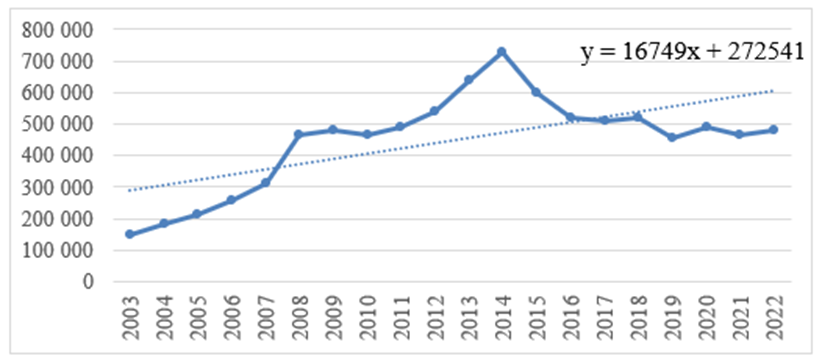

На Рисунке 1 представлена динамика внешнего государственного долга Российской Федерации.

Рисунок 1 — Динамика внешнего долга Российской Федерации, млрд долларов США, 2003 – 2022 гг.

В результате анализа величины внешнего долга Российской Федерации можно заметить, что в 2022 году он составил 470,7 миллиарда долларов США, сократившись с начала года на 2,4%, что позволяет снизить зависимость от иностранного капитала и обеспечить сбалансированность бюджетной системы.

Объясняя снижение объема государственного внешнего долга, можно отметить, что в первом квартале Россия увеличила расходы на обслуживание своего внешнего государственного долга на 11,4 миллиарда рублей (на 41,2 процента), в долларовом выражении на 24,6 миллиарда долларов США (на 6,6 процента) по сравнению с аналогичным периодом 2021 года [7, с.221].

Это объясняется повышением курсов иностранных валют по отношению к российской валюте в отчетном периоде, а также выплатой дисконта и накопленного купонного дохода в ходе частичного погашения еврооблигаций «Россия-2022» 31 марта 2022 года. Министерство финансов России перечислило 2,3 млрд рублей для выплаты купонов по суверенным еврооблигациям со сроками погашения в 2027 и 2032 годах. Таким образом, обязательства по обслуживанию государственных ценных бумаг РФ исполнены в полном объеме [8, с.92].

Представим экономико – математическую модель внешнего долга Российской Федерации. Изучается зависимость внешнего государственного долга Российской Федерации (млн долларов США) от темпов роста ВВП (%), международных резервов (млн долларов США), чистого ввоза/вывоза капитала частным сектором (млн долларов США), экспорта товаров и услуг (млн долларов США), прямых инвестиций (млн долларов США), санкционного фактора.

Совокупный внешний долг (млн долларов США) примем за зависимую переменную (Y).

Регрессорами (объясняющими переменными) выступают:

X1: Темпы роста ВВП (%);

X2: Международные резервы (млн долларов США);

X3: Чистый ввоз/вывоз капитала частным сектором (млн долларов США);

X4: Экспорт товаров и услуг, полученные первичные и вторичные доходы, млн долларов США;

X5: Прямые инвестиции в Россию, млн долларов США;

X6: Внешние санкции (0/1 – отсутствие/наличие внешних санкционных ограничений).

Следующим этапом построения и анализа модели будет регрессионное уравнение, показывающее взаимозависимость между независимым и объясняющим фактором.

Рассчитать параметры уравнения линейной регрессии, а также проверить их статистическую значимость возможно с помощью пакета анализа Excel и GRETL.

Используя статистические данные (наблюдения с 2008 по 2022 год; n=15), с помощью пакета анализа в приложении MS Excel автоматически сделаны необходимые вычисления и, соответственно, представлены значения параметров для составления и анализа итоговой модели парной линейной регрессии. Также, исключаем незначимые переменные и получаем итоговое линейное уравнение регрессии.

Y=537920 – 0,49X2 +0,38X4 + 173798X6+ε, (1)

где множественный R=0,97,

R — квадрат=0,97,

нормированный R-квадрат=0,88,

где Y – уравнение регрессии,

– множественный R (корреляция данных),

– коэффициент детерминации,

е – ошибки регрессии.

Следующий этап состоит в оценке в целом полученного уравнения и его отдельных параметров.

Проверка значимости коэффициентов регрессии:

Наличие звезд в приложении GRETL говорит о значимости коэффициентов регрессии.

Таблица 1

Проверка значимости коэффициентов регрессии

| const | Коэффициент значим 5% уровне |

| Международные резервы, млн долларов США | Коэффициент значим только на 1% уровне |

| Экспорт товаров и услуг, млн долларов США | Коэффициент значим 5% уровне |

| Прямые инвестиции, млн долларов США | Коэффициент значим 5% уровне |

С помощью метода наименьших квадратов оценивание параметров является одной из ключевых возможностей данного приложения. Коэффициент детерминации , т.е. 97% разброса зависимой переменной (чистая прибыль/убыток) объясняется полученной регрессией. Нормированный (скорректированный) R квадрат = 0,88, что говорит об адекватности полученной модели.

Значимость F=0,0001 – меньше 0,05, то есть уравнение в целом статистически значимо.

С помощью приложения GRETL, проведем тестирование полученной модели.

Тест Бройша-Пэгана (Breusch-Pagan) на гетероскедастичность (квадраты и кубы): тестовая статистика: LM = 1.412920, р-значение = P(Хи-квадрат(3) > 1.412920) = 0.702509.

Вывод: p – значение больше 0,05, что говорит об отсутсвии гетероскедастичности.

Вспомогательная регрессия для теста Рамсея (МНК, использованы наблюдения 1-15): зависимая переменная: Y, тестовая статистика: F = 0.787526, р-значение = P(F(2,9) > 0.787526) = 0.484.

Вывод: значения p > 0,05 (5% уровня значимости) показывают верную спецификацию данной модели.

Метод инфляционных факторов (наличие мультиколлинеарности) (Минимальное возможное значение = 1.0).

Кроме того, исследуя тест на мультиколлинеарность, значения, равные (VIF<10), говорят о том, что выраженная мультиколлинеарность отсутствует между наблюдаемыми факторами.

Минимальное возможное значение = 1.0,

Значения > 10.0 могут указывать на наличие мультиколлинеарности:

- X2 — 1.356

- X4 — 1.191

- X6 — 1.539

В заключении необходимо сказать, что построенная модель адекватна по t – критерию (Стьюдента), F – критерию (Фишера) и коэффициенту детерминации. Задав значение X можно получить прогнозное значение совокупного внешнего долга (млн долларов США).

Интерпретируя коэффициенты линейного уравнения регрессии, сделаем выводы:

- Если объем международных резервов увеличится на 1 млн долларов США, то совокупный внешний долг в среднем уменьшится на 0,49 млн долларов США.

- Если экспорт товаров и услуг увеличится на 1 млн долларов США, то величина совокупного внешнего долга увеличится на 0,38 млн долларов США.

- Если объем прямых инвестиций увеличится на 1 млн долларов США, то величина совокупного внешнего долга увеличится на 173798 млн долларов США.

Постоянная a=537920 (минимальное значение Y при отсутствии влияния внешних регрессоров) дает прогнозируемое значение зависимой переменной (совокупного внешнего долга) y при x = 0.

Анализ показателей внешнедолговой устойчивости Российской Федерации

С целью оценки способности государства обслуживать свой государственный долг применяют различные соотношения [12, с.1279]. Например, отношение внешнего долга к экспорту товаров и услуг; отношение объема международных резервов к величине внешнего долга; отношение объема внешнего долга к численности населения и другие.

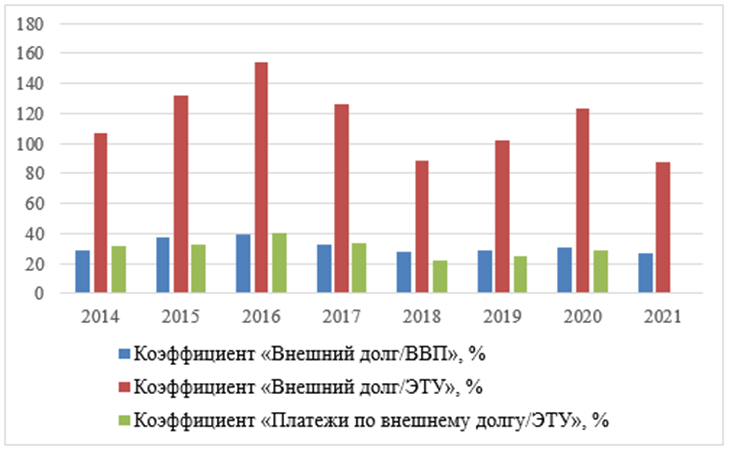

Динамика основных показателей внешнедолговой устойчивости, представленные Центральным банком Российской Федерации за последние 5 лет, представлена на Рисунке 2.

Рисунок 2 — Динамика показателей внешнедолговой устойчивости Российской Федерации, 2014 – 2021 гг., %

Анализируя основные показатели устойчивости внешнего долга Российской Федерации, представляется важным отметить, что в 2016 году они значительно ухудшились. Эту тенденцию можно объяснить сокращением ВВП на 4,4% и снижением экспорта товаров и услуг на 31,8%. Снижение экспорта в первую очередь связано со снижением мировых цен на российскую нефть в связи с введением санкций против России в 2014 году (после воссоединения Крыма с Российской Федерацией) [4, с.14]. Кроме того, сейчас наблюдается новая волна санкций со стороны ЕС, в результате которых к концу года ожидается падение импорта до 37%, согласно данным Центрального Банка Российской Федерации. Дефицит государственного бюджета прогнозируется на уровне 2% от ВВП. Кроме того, ожидается снижение потребительской активности, а также Центральный банк Российской Федерации прогнозирует падение ВВП на 8 – 10%.

На основании вышеизложенного необходимо сделать вывод, что сегодня представляется важным не только проведение анализа динамики внешнего государственного долга, но и детальный анализ его структуры (например, по видам заемщиков). Это можно объяснить повышенным риском возникновения дефолта по внешнему долгу в связи с введением внешних санкций. Сегодня крайне важно провести оценку возникновения кризисной ситуации и способности страны противостоять внешним ограничениям, а также оценить степень и возможность государства выполнить свои долговые обязательства [10, с.92].

Иранский опыт управления внешним долгом в условиях санкций

Одна из целей моего исследования — сравнение иранского и российского опыта выживания в условиях санкций. Иран — это страна, которая уже пятое десятилетие живет в условиях санкционных ограничений. В связи с экономической блокадой, внешний долг Ирана намного ниже, чем у других развивающихся стран [15, с.1798].

Большая часть внешних заимствований Ирана за последние три года была связана с борьбой с пандемией коронавируса (50 миллионов долларов было выделено Всемирным банком с целью финансирования сектора здравоохранения и борьбы с пандемией коронавируса; грант в размере 500 000 долларов США был утвержден Фондом международного развития ОПЕК для преодоления последствий коронавирусных ограничений и восстановления экономики) [6, с.73].

В условиях санкционных ограничений в Иране была внедрена неформальная расчетная система «Хавала» Работа этой системы построена таким образом, что санкции не нарушаются в процессе осуществления расчетов. В 2017 году по предложению Центрального банка Исламской республики Иран была создана первая финтех – ассоциация. В 2019 году их насчитывалось уже несколько десятков [13, с.63]. Сейчас в Иране их больше сотни. Представители данных организаций разработали мобильные приложения, пользование которыми позволяет физическим лицам получать и осуществлять денежные переводы, покупать страховки, а также выполнять ряд других дополнительных функций. В 2021 году была разработана система бесконтактных мобильных платежей и появились маркетплейс DigiKala, собственные «Google Play» и «Facebook».

Несмотря на уменьшение доходов от нефти, последовавший за этим крах экономики, отмечено резкое увеличение индекса Тегеранской фондовой биржи TEDPIX за последние два года, которое составило 2300%. Во – первых, это можно объяснить стимулированием частных инвесторов вкладывать денежные средства в отечественные ценные бумаги [11, с.1247]. Во – вторых, в последнее время отмечена тенденция инвестирования в отечественные ценные бумаги. Это объясняется желанием частных игроков фондового рынка застраховать свои активы и получить стабильный и фиксированный доход. Таким образом, в условиях современных санкционных ограничений рекомендуется развивать внутреннее производство и политику импортозамещения [14, с.733].

Прогнозы развития экономики Российской Федерации в 2023 – 2025 годах

К 2025-му Министерство финансов Российской Федерации планирует увеличить госдолг до 29,9 триллиона рублей (17,5% ВВП) в целях покрытия дефицита бюджета. Внутренний долг в ближайшие три года планируется поднять до 25 триллионов рублей, внешний — до 4,9 триллиона. Стоит отметить, что в условиях санкционных ограничений отечественные банки и компании будут основными кредиторами, однако у представителей инвестиционных фондов таких стран, как Китай и Индия, а также Латинской и Южной Америки есть огромный потенциал и предпосылки сотрудничества с Российской Федерацией на международном рынке долговых обязательств.

В 2023-м запланирован дефицит бюджета в 2,9 триллиона рублей (2% ВВП). В 2024-м — 1,4%, или 2,2 триллиона, 2025-м — 1,3 триллиона (0,7%). Для минимизации расходов Фонда национального благосостояния Министерство финансов Российской Федерации намерено сфокусироваться на использовании облигаций федерального займа. Стоит также отметить, что Российская Федерация получает стабильный доход от продажи как сырьевых, так и промышленных товаров в основном на рынках Китая, Индии, Ирана, стран Южной и Латинской Америки, Юго – Восточной и Восточной Азии [9, с.94]. Поэтому можно сделать вывод, что увеличивающийся внешний долг в целом не представляет угроз для финансовой стабильности государства.

Заключение

В период, предшествовавший введению санкций, величина внешнего долга России оценивалась примерно в 25% от общего государственного долга страны. После введения санкций Европейского союза долговая политика сконцентрировалась на внутреннем рынке капитала [5, с.7]. Однако, есть большие предпосылки того, что ограничения, с которыми российские заемщики будут сталкиваться на международном рынке долговых обязательств в связи с введением внешних санкций будут способствовать эмиссии как государственных, так и корпоративных долговых ценных бумаг. Это приведет к стимулированию внутренней конкуренции на отечественном фондовом рынке между различными банками и компаниями.

Кроме того, необходимо отметить, что на основе анализа опыта Исламской Республики Иран противостоять внешним санкциям и способствовать восстановлению и развитию национальной экономики, сегодня важно развивать политику внутреннего производства и импортозамещения. Это позволит нашей стране установить высокий кредитный рейтинг и обеспечить оптимальный баланс между доходностью и продолжительностью суверенных долговых обязательств.

Библиографический список

1. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. URL: https://minfin.gov.ru/ru/perfomance/public_debt/external/structure/?ysclid=lc602c10iw8658760482. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. URL: https://cbr.ru/vfs/statistics/credit_statistics/debt/debt_sustainability.xlsx

3. Рейтинг стран по версии Fitch, 2022. [Электронный ресурс]. URL: https://nonews.co/directory/lists/countries/fitch-rating

4. Будущее глобализации под угрозой? / И. В. Прокофьев, С. В. Каратаев, Н. В. Грибова [и др.] // Проблемы национальной стратегии. – 2018. – № 3(48). – С. 11-56.

5. Дмитриева, А. Оценка влияния государственной задолженности стран Европейского союза на развитие их экономики с использованием математического аппарата / А. Дмитриева, Ю. Калинина // Финансовая жизнь. – 2015. – № 2. – С. 6-10.

6. Дмитриева, А. Б. Особенности, проблемы и перспективы интеграционных процессов в Европейском союзе на современном этапе его развития / А. Б. Дмитриева // Ученые записки Крымского федерального университета имени В.И. Вернадского. Экономика и управление. – 2019. – Т. 5(71). – № 3. – С. 68-79.

7. Секачева, А. Б. Внешнеэкономическая деятельность России в условиях санкций / А. Б. Секачева // Организационно-экономические проблемы регионального развития в современных условиях : Материалы всероссийской научно-практической конференции, Симферополь, 28 апреля 2022 года. – Симферополь: Крымский федеральный университет им. В.И. Вернадского, 2022. – С. 219-222.

8. Секачева, А. Б. Влияние антироссийских санкций на политическую и социально-экономическую ситуацию во Франции / А. Б. Секачева // Ученые записки Крымского федерального университета имени В.И. Вернадского. Экономика и управление. – 2022. – Т. 8. – № 2. – С. 88-99.

9. Секачева, А. Б. Кризисные явления в экономике Европейского союза на современном этапе его развития / А. Б. Секачева // Мир новой экономики. – 2021. – Т. 15. – № 1. – С. 91-99. – DOI 10.26794/2220-6469-2021-15-1-91-99.

10. Харакоз Ю.К. Особенности развития управленческого учета // Вестник Российского государственного торгово-экономического университета. - 2007. - № 2. - С. 91-95.

11. Харакоз Ю.К. Методы признания обесценения финансовых активов // Экономика и предпринимательство. - 2022. -№ 1 (138). - С. 1246-1249.

12. Харакоз Ю.К. Конвергенция российских и международных стандартов финансовой отчетности в кредитных организациях //

Экономика и предпринимательство. - 2022. - № 1 (138). - С. 1278-1282.

13. Харакоз Ю.К. Особенности нормативно-правового регулирования финансовых технологий: российский и зарубежный опыт //

Экономика и предпринимательство. - 2022. - № 2 (139). - С. 62-65.

14. Харакоз Ю.К. Методы оценки финансовых вложений //

Экономика и предпринимательство. - 2022. - № 2 (139). - С. 733-736.

15. Economic cycles: Influence on the innovation system of Russia / M. E. Kosov, A. V. Sigarev, G. T. Malashenko [et al.] // Journal of Advanced Research in Law and Economics. – 2019. – Vol. 10. – No 6(44). – P. 1794-1800. – DOI 10.14505/jarle.v10.6(44).21.