{kind=link}

Abstract: The article analyzes the state of implementation of budgeting in the Below-urban area, the features and stages of its implementation in various economic organizations, scientifically proven that budgeting as a method of management, is constantly evolving and becoming a commercial calculation.

Keywords: Small, medium and large enterprises, evolution, budgeting as a method of managing, commercial calculation, profitability, pricing.

Актуальность проблемы

Современная наука и практика рассматривает бюджетирование как составную часть управленческого учета или бюджетного (финансового) планирования предприятия, что существенно упрощает его назначение и понимание [1, С. 276]. И это понятно, потому что в рыночных условиях, если собственникам любого предприятия установить реальный контроль за движением денежных потоков, ограждая этот факт регламентами о неразглашении служебных тайн, то ничего не боясь, можно сколько угодно использовать денежные потоки не по назначению, а для своего обогащения, забывая об интересах наёмного персонала. Бюджетирование не для этого внедряется на предприятии, оно должно стать реальным инструментом рыночного хозяйствования для повышения экономической эффективности предпринимательской деятельности и исключительно в интересах всего персонала предприятия и государства. Поэтому бюджетирование следует рассматривать в широком смысле как метод хозяйствования и, прежде всего, с позиции эволюции экономических методов управления и его основных функций, раскрываемых в таких дисциплинах как: философия и социология, языкознание и история, экономика и финансы, менеджмент и маркетинг, бухгалтерский учёт и гражданское право. Только на стыке этих дисциплин можно наиболее полно осознать теорию и практику бюджетирования, понять его сущность и роль в системе управления предприятием [3, С. 45].

Исходя из актуальности проблемы поставлена цель: доказать, что бюджетирование не только составная часть функции планирования, а динамично эволюционирующая категория, в конечном счёте принимая форму коммерческого расчёта.

Исходя из поставленной цели определены следующие задачи:

- Проанализировать практику внедрения бюджетирования в Нижегородской области.

- Выявить недостатки и преимущества внедрения бюджетирования с точки повышения рентабельности организаций, применения эффективных форм мотивации и ценообразования.

- Проследить эволюцию стадий внедрения и превращений бюджетирования в коммерческий хозрасчёт.

Для оценки эволюционного развития бюджетирования проведён анализ состояния его на предприятиях Нижегородской области. Сведения с базовых предприятий были собраны методом случайной выборки. В программу входило получение следующих сведений от предприятий: отнесение их по масштабу производства, по стадиям внедрения бюджетирования, показатели рентабельности, информации о недостатках и о финансовом состоянии. Анализ проводился в течении 2016-18 гг. путём опроса и изучения отчётных данных с выездом на предприятия. Результаты анализа отражены ниже.

А. Малые и средние предприятия

- АО «Семеновский арматурный завод». На предприятии бюджетирование отсутствует, слабо поставлена экономическая работа, и как следствие рентабельность производства в пределах 6,5%. Показатели платёжеспособности, ликвидности и обеспеченности собственными оборотными средствами ниже норматива. Персонал недостаточно мотивирован. Есть проблемы с рыночным ценообразованием.

- ООО «Кристалл». Рентабельность находится на уровне 18%, бюджетирование отсутствует. Низкий уровень заработной платы, проблемы с рыночным ценообразованием.

- ЗАО «Нижегороднечерноземстрой». Рентабельность продаж на уровне 14,2%, бюджетирование отсутствует. Заработная плата низкая. Отсутствует рыночное ценообразование.

- ООО ПКФ «Гармония» Заволжский филиал. Рентабельность продаж на уровне 15%, бюджетирование отсутствует. Нет заинтересованности персонала.

- ООО ТД «Дарина». Рентабельность продаж на уровне 7,9%, бюджетирование отсутствует. Мало внимания уделяется рыночному ценообразованию.

- ООО «ТОРГСИН». Рентабельность продаж на уровне 10,1%, бюджетирование отсутствует. Рост себестоимости продукции из-за высоких тарифов. Низкая заинтересованность персонала в конечных результатах деятельности предприятия.

- ООО «Аврора». Рентабельность продаж на уровне 5,5%, бюджетирование отсутствует. Слабая заинтересованность персонала в результатах труда.

- ООО «Сигма» Рентабельность продаж на уровне 1,9%, бюджетирование отсутствует. Слабая заинтересованность персонала в результатах труда.

- ООО «Сергачский мясокомбинат». Предприятие убыточное, бюджетирование отсутствует. Большая текучесть кадров из-за низкой зарплаты. Большая задолженность по зарплате. Проблемы с менеджментом и ценообразованием.

- ООО «Мебель – Сервис». Рентабельность продаж на уровне 3,8%, бюджетирование отсутствует. Рост остатков готовой продукции на складе. Слабая заинтересованность персонала в результатах труда. Проблемы с ценообразованием.

- ООО «Мебель-комплекс». Рентабельность продаж на уровне 3,8%, бюджетирование отсутствует. Низкая заработная плата, низкое качество продукции.

- ООО «Техноград-НН». Рентабельность продаж на уровне 0,12%, бюджетирование отсутствует. Проблемы с рыночным ценообразованием. Низкая заработная плата.

- ЗАО «Национальные мультисервисные сети». Рентабельность продаж на уровне 7%, бюджетирование отсутствует. Из-за плохого финансового состояния предложено осуществлять внутренний финансовый контроль на основе системы мониторинга текущей финансовой деятельности. Низкая заинтересованность персонала.

- ООО Группа Компаний «Арма-Центр». Рентабельность продаж на уровне 0,06%, бюджетирование отсутствует. Слабая заинтересованность персонала.

- ООО «Альтр». Рентабельность продаж на уровне 1,5%. Бюджетирование на предприятии находится на начальном уровне, используется всего один год. Для этого созданы четыре группы центров финансовой ответственности: центры инвестиций, центры прибыли, центры доходов, центры затрат. Однако составление планов бюджетов происходит с большими трудностями из-за того, что появилось много рутинной работы. Пока внедрение бюджетирования ощутимых результатов не дало.

- ОАО «Парфинский фанерный комбинат». Бюджетирование отсутствует. Комбинат является убыточным предприятием из-за высокой изношенности оборудования, источники финансирования из-за тяжёлого финансового положения отсутствуют, на рынке высокая конкуренция. Заинтересованность персонала низкая, так как средняя заработная плата ниже прожиточного минимума. Хотя цель предприятия по управлению эффективностью состоит в: обеспечении максимальной прибыли; обеспечении достаточного объема инвестиций; обеспечении выплаты необходимого уровня дохода на инвестированный капитал; обеспечении роста рыночной стоимости организации; обеспечении высокого качества формируемой прибыли.

- ООО «Стройальянс». Рентабельность продаж на уровне 1,87%. Бюджетирование отсутствует. Главная причина низкой рентабельности: снижение объёмов работ, низкая заработная плата, отсутствие рыночного ценообразования.

- ООО «Группа компаний инжстройсервис». Бюджетирование отсутствует. Рентабельность продаж на уровне 0,02 %, что связано: со сбоями в снабжении, недостатками в рекламной компании и ценообразовании, с отсутствием мотивации персонала.

На предприятии намечены мероприятия по снижению себестоимости за счёт: бюджетирования; увеличения заинтересованности персонала в результатах труда; внедрения новых методов ценообразования; ужесточения нормативов по материалам, сокращения транспортных затрат; снижения расходов на амортизацию за счёт списания или продажи ненужного оборудования; снижения потерь от брака; внедрения новой техники: комплексной механизации и автоматизации производственных процессов, совершенствования технологии, внедрения прогрессивных видов материалов; оптимизации налогов; снижения накладных расходов путём оптимизации организационной структуры управления.

- ООО Фирма «Ринга». Рентабельность продаж на уровне 6,7%. К основным причинам низкой рентабельности следует отнести: отсутствие бюджетирования; слабая заинтересованность персонала; сбои в снабжении; отсутствие новой техники; применение старой технологии; недостатки в рекламной политике; рост коммерческих и управленческих расходов; отсутствие ценовой политики.

- АО «Нижегородская ярмарка». Рентабельность продаж услуг 16,8%. Внедрение бюджетирования находится на начальном этапе: организованы центры финансовой ответственности; закуплено оборудование для установки специализированных систем; в случае удовлетворительного результата при расчете рентабельности, планируется составление бюджетов в разрезе ЦФО в электронной таблице Excel; организовано обучение персонала для работы со специализированными системами для расчета рентабельности на предприятии; постепенный переход составления системы бюджетов с электронных таблиц на специализированные системы бюджетирования.

- АО «Сосновский лес». Бюджетирование не внедрено. Рентабельность продаж на уровне 10%.

Проблемы производства на предприятии руководство видит: в слабой материальной заинтересованности персонала; в высоких темпах роста кредиторской и дебиторской задолженности из-за задержки заработной платы и несовершенства системы взаиморасчётов; в неотработанной среднесрочной политики ценообразования; в нерациональной структуре бухгалтерской службы; в отсутствии современного экономического подхода к управлению финансами на основе бюджетирования; в отсутствии переработки отходов лесопереработки; в высоком уровне производственного брака.

- ООО «Агрофирма «Металлург». Рентабельность продаж на уровне 10%. Бюджетирование находится в стадии внедрения и рассматривается как текущий финансовый план, скоординированный по всем функциям (продажа, производство, финансовые результаты и финансирование) и по подразделениям (отделам), балансирующий доходы и расходы, поступления и выплаты денежных средств, прирост активов и капитала, официально вменяется в обязанности менеджеров всех уровней управления. Бюджетирование понимается как: финансовый план по выбранным позициям; финансовая и управленческая отчетность, отражающая результат выполнения бюджета; последовательная цепочка управленческих действий, направленных на интеграцию различных управленческих подсистем в единый контур бюджетного управления.

Как отмечают эксперты по проверке внедрения бюджетирования в ООО «Агрофирма «Металлург», основными недостатками бюджетирования являются: фрагментарность управленческого учета и бюджетирования на предприятии, отсутствие преемственности в формате представления данных за различные периоды и системного управленческого учета, не определена четкая политика по дебиторской задолженности, смешение и параллельное использование экономических и финансовых показателей. Резервы производства специалисты фирмы связывают с: недостатком квалифицированных кадров; слабой заинтересованностью в результатах труда из-за низкого уровня заработной платы; нехваткой технологического оборудования для выпуска мясной продукции в разнообразной упаковке, которая все больше привлекала бы потребителей; большой дебиторской задолженности; слабой рекламной политикой; отсутствием гибкой системы ценообразования.

- ООО «Интерсвет». Бюджетирование не внедрено. Рентабельность продаж 8,5%. Слабо поставлена маркетинговая работа при большой конкуренции на рынке товаров. Из-за низкой заработной платы большая текучесть кадров. Из-за неправильной ценовой политики выросли затраты на транспортировку продукцию. Большие выплаты долга кредиторам, что способствует увеличению кредиторской задолженности. Низкая заинтересованность рядовых сотрудников в развитии предприятия.

- ООО «СТАЙЛ» Бюджетирование не внедрено. Рентабельность продаж на уровне 0,15%. Основные резервы повышения рентабельности продаж специалисты видят: в расчете обоснованных цен на продукцию предприятия с учётом цен конкурентов; отсутствует отдела маркетинга; отсутствует покупка и продажа ценных бумаг на рынке; инвестиционная деятельность на предприятии поставлена, не используются финансовые инвестиции; финансовое планирование не отвечает требованию времени; персонал слабо заинтересован в результатах своего труда из-за низкой зарплаты.

- ООО «Ирида». Бюджетирование не внедрено. Рентабельность продаж на уровне 28,8%. Коме того, показатели эффективности организации можно улучшить за счёт: более эффективного исследования цен на рынке, хорошей базы данных по партнерам и клиентам; достаточного опыта рекламной деятельности и финансирование маркетинга; достаточности оборотного капитала, особенно денежных средств для оперативного реагирования на повышение спроса; отсутствием больших сверхномативных материальных запасов.

- ООО «Микро Лайн». Бюджетирование не внедрено. Рентабельность продаж на уровне 8,8%. Резервы повышения рентабельности не используются из-за: слабой заинтересованности наёмного персонала в результатах труда; слишком узкого ассортимента продукции; постоянного дефицита оборотных средств; большой текучести кадров; отсутствия рекламной политики и маркетинговой стратегии.

- ЗАО «Хохломская роспись». Бюджетирование не внедрено. Рентабельность продаж на уровне 7%. Основные причины низкой рентабельности связаны с: сверхнормативными запасами, затариванием складов продукцией, товаром особого спроса, имеющим уникальные характеристики и достаточно высокую стоимость с большим периодом оборота запасов; трудностью продвижения товара, требующего специфического рынка сувенирной продукции; большой дебиторской задолженностью; низкой выработкой, которая сдерживается рынком продаж, требующей особой маркетинговой политики; с низкой заработной платой.

- ООО «Империал». Бюджетирование не внедрено. Рентабельность продаж на уровне 1,3%. Основные причины низкой рентабельности: недостаточно эффективная организация рыночных исследований в области рыночного ценообразования; отсутствие опыта рекламы; отсутствие финансирования маркетинга; недостаточность оборотного капитала для оперативного реагирования на повышение спроса; отсутствием опыта проведения тендерных операций и базы данных по партнерам и клиентам; большие материальные запасы; высокая себестоимость продукции из-за накладных расходов; слабая заинтересованность наёмного персонала.

- ООО «Оникс». Бюджетирование не внедрено. Рентабельность продаж на уровне 17%. Резервы производства связаны с: высоким уровнем текучести кадров, вызванным тяжёлыми условиями труда и низкой заработной платой; неудобное территориальное расположение: удаленность от транспортной развязки; отсутствие автостоянки; ограниченное количество поставщиков материалов.

- ЗАО НПП «Семар». Рентабельность продаж на уровне 3,9%, бюджетирование не внедрено. Основные причины низкой рентабельности связаны: с большой текучестью персонала; со слабой заинтересованностью персонала; с ошибками менеджмента.

- АО «ГИПРОНИИГАЗ». Бюджетирование не внедрено. Рентабельность продаж на уровне 6%. Причины низкой рентабельности: высокие складские запасы продукции, достаточно длительная оборачиваемость оборотных средств; наличие высокой дебиторской задолженности; предприятие не конкурентно в торговых сетях сбыта продукции; преобладает тяжёлый ручной труд, низкая выработка; слабая заинтересованность персонала, низкий уровень заработной платы.

- ООО «ТД Магнат-НН». Бюджетирование не внедрено. Рентабельность продаж на уровне 2,2%. Причинами низкой рентабельности являются: небольшой масштаб деятельности компании при значительных постоянных затратах; значительная централизация управления, не позволяющая проявлять нижестоящим подразделениям инициативу; высокая текучесть кадров из-за слабой механизации труда; трудоемкость ведения бухгалтерского учета; высокий уровень налоговой нагрузки; ошибки в прогнозирования продаж из-за сезонных изменений спроса; высокая доля заёмного капитала, отсутствие собственных оборотных средств; проблемы с рыночным ценообразованием при изменениях спроса; слабая материальная заинтересованность персонала; недостаточный объем финансирования рекламы.

- ООО «Витязь». Бюджетирование не внедрено. Рентабельность продаж на уровне 20,3%. Имеются следующие недостатки в работе предприятия: недостаточно эффективная организация рыночных исследований в области ценообразования; отсутствие финансирования маркетинга, опыта рекламной деятельности; слабая база данных по партнерам и клиентам; недостаточность оборотного капитала для оперативного реагирования на повышение спроса; большие материальные запасы; удорожание себестоимости продукции из-за дополнительных транспортных затрат.

- ООО «Зеленый коридор». Бюджетирование не внедрено. Рентабельность продаж на уровне 25,4%. Имеются резервы производства, если устранить следующие недостатки: отсутствие собственных средств на дальнейшее развитие своей инфраструктуры; увеличение оборотных средств; отсутствие системной рекламы и размещение информации в сетевых источниках.

- ООО «Диваны Магнолия НН». Рентабельность продаж 11,4%. Бюджетирование не внедрено. Меры по устранению недостатков использования резервов: продать неиспользуемые основные средства; привлечь долгосрочные источники финансирования для обновления основных фондов; увеличить прибыльность продаж за счет улучшения ценообразования и снижения затрат на реализацию; повысить заинтересованность персонала за счёт введения новой системы мотивации; значительный резерв в восстановлении финансовой стабильности в длительном периоде возможен за счёт снижения запасов и большей их оборачиваемости.

- ООО «Заволжсксантехмонтаж». Бюджетирование внедрено. Рентабельность продаж 8,5%. Снижение рентабельности произошло за счёт: увеличения текучести кадров; снижения конкурентоспособности; рассогласования интересов между подразделениями; отсутствием чёткой системы налогового планирования; слабой материальной заинтересованности персонала.

- ООО «Дайдо Металл Русь». Бюджетирование внедрено. Предприятие имеет рентабельность 25,7%.

Идёт координация процесса бюджетирования. Постоянно действующим органом, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании, выступает Совет директоров ООО «Дайдо Металл Русь». Он принимает годовой бюджет и согласовывает ежемесячные корректировки бюджета, а также анализирует исполнение бюджета и принимает управленческие решения при возникновении отклонений. Его решения утверждаются Генеральным директором.

Порядок формирования годового бюджета. Совет директоров определяет срок рассмотрения бюджета предприятия на плановый период. На основании указанной даты, планово-экономический отдел формирует и рассылает по центрам планирования сроки составления бизнес-прогнозов. Центры планирования формируют бизнес-прогнозы и передают их в планово-экономический отдел для рассмотрения и согласования. После согласования производится предварительный расчет бюджета. После осуществления необходимых поправок бюджет выносится на рассмотрение Генеральному директору. Он или по представлению членов Совета директоров инициирует внесение требуемых корректировок и выносит бюджет на рассмотрение и утверждение Совету директоров предприятия.

Порядок корректировки бюджета. Корректировка бюджета производится в случаях: изменения стратегии предприятия; невозможности выполнения запланированных годовых целевых показателей по объективным причинам; существенных отклонений фактических показателей от целевых. Для организации корректировки бюджета планово-экономический отдел формирует и рассылает по центрам планирования сроки изменения бизнес-прогнозов. После утверждения бюджетные показатели доводятся до центров финансовой ответственности и центров затрат предприятия.

Основными бюджетами, составление которых обязательно для каждой организации, являются: прогноз баланса; бюджет доходов и расходов (или прогноз отчета о финансовых результатах); бюджет движения денежных средств. Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры.

Несмотря на немаловажную работу уже проделанную в этой области бюджетирования существует ряд еще недостаточно разработанных вопросов. Они касаются, в частности следующих поблеем: систематизации теоретических подходов к сущности бюджетов и бюджетирования; специфических принципов бюджетирования; применения сценарного подхода; разработки системы информации для бюджетирования, организационной процедуры внедрения бюджетирования, применения рыночного механизма ценообразования.

Кроме того, ещё есть проблемы, не позволяющие дальше повышать эффективность производства: мало инвестиций, чтобы создать дополнительные мощности под изменяющиеся потребности рынка; нет новых предложений применения гибких цен; недостаточная социальная защищённость персонала из-за отсутствия корпоративного страхования; не принимаются меры по защите имиджа предприятия.

Б. Крупные предприятия

- ООО «Капелла».

Рентабельность продаж составляет 49,9%. На предприятии внедрена система бюджетирования.

Бюджетирование на предприятии используется в качестве основного инструмента внутрифирменного планирования по центрам финансовой ответственности для рационального распределения ограниченных ресурсов, учета затрат и осуществления контроля за выполнением плана. На предприятии созданы центры финансовой ответственности: центры затрат и центры прибыли, определены показатели. Однако отсутствие в системе бюджетирования показателей, характеризующих степень реализации стратегии, ориентация на решение преимущественно краткосрочных задач, распределение ресурсов в бюджетах без учета перспективных целей и стратегических инициатив персонала предприятия не позволяют полностью использовать потенциал бюджетирования. Главный смысл бюджетирования сводится к получению максимальной прибыли предприятия путём координации усилий всех подразделений на достижение конечного, количественно определенного результата. В связи с этим в последнее время значительно вырос интерес к автоматизированным системам, представляющим достаточно большие возможности в достижении такого результата. Однако реальные системы управления финансами на базе электронных таблиц часто представляют собой сложный, плохо структурированный конгломерат форм, требующий постоянного сопровождения авторам, что затрудняет этот процесс.

Ценовая политика ООО «Капелла» имеет ярко выраженный традиционный характер, применяя в ценообразовании затратный метод полных издержек с ориентацией на средние рыночные цены. Это связано с нейтральной стратегией фирмы удержания своей доли на рынке.

С этой целью в ООО «Капелла» используются одновременно 2 метода ценообразования: метод полных издержек (затратный метод) и метод следования за рыночными ценами (рыночный метод). Цены устанавливаются примерно на таком же уровне, как у конкурентов. Из-за существования зоны ценовой нечувствительности цены всё же могут отличаться на несколько процентов (1-5%) без видимого влияния на величину спроса.

В общем виде затратную методику ценообразования на ООО «Капелла» можно представить так:

Ц = С + П + Н ± ∆, (1)

где, С — себестоимость, руб.

П — норматив прибыли (ожидаемая прибыль), руб.;

Н – налоги, руб.;

±∆ — изменение цены (1-5%), руб.

- ООО «Газпром Трансгаз Нижний Новгород».

Рентабельность продаж 39,7%. На этом предприятии внедрено бюджетирование.

Таких результатов предприятию удалось добиться на основе ситуационного бюджетирования, а также путём создания центров ответственности в разрезе ПАО «ГАЗПРОМ».

Решение поставленных задач при формировании плана социально — экономического развития ООО «Газпром Трансгаз Нижний Новгород» на 2017 г. привело к необходимости автоматизировать этот процесс для существенной экономии времени. В результате улучшилось качество плановой работы и позволило руководству своевременно выявлять неблагоприятные изменения фактических результатов от прогнозных. Устранение этой проблемы подразумевает использование программных комплексов при организации бюджетирования. Используя возможности программного комплекса ООО «Газпром Трансгаз Нижний Новгород», проигрываются варианты сценарных условий для обоснования единых для всех дочерних организаций (ЦФО) индексов– дефляторов.

Для этого на первом этап все затраты были разделены на 4 группы: первая группа — управляемые затраты; вторая группа –материальные затраты, производные от объёмов работ; третья группа — неуправляемые затраты; четвёртая группа – прочие затраты.

На следующем этапе, после формирования проекта плана департамент по управлению корпоративными затратами проводит процедуру защиты центрами финансовой ответственности проекта плана на год, которая проводится в два: этапа предварительная и окончательная на основании графика, утвержденного генеральным директором. На защиту будут вынесены показатели каждой группы. Для этого соответствующий отдел должен представить обоснования по делегированным показателям с предложением мероприятий по их сокращению и оценкой рисков. Защита строится на принципах: безусловного выполнения задания по сокращению затрат; предоставления дочерним обществам мероприятий по сокращению затрат.

- ПАО «ФНПЦ «ННИИРТ».

Рентабельность продаж 12,4%. На предприятии внедрено бюджетирование на уровне автоматизированных систем бюджетирования. В настоящее время они рассматриваются как отдельный класс автоматизированных информационных систем

Существующая ранее на предприятии система бюджетирования не удовлетворяла всех потребностей предприятия и была ориентирована в основном на хранение и обработку бюджетных данных и, в меньшей степени, на оптимальное управление этими данными. Для разработки системы бюджетирования в ПАО «ФНПЦ «ННИИРТ» были проведены следующие мероприятия:

- Была реорганизована структура управления с целью выделения центров финансовой ответственности; определены центры: доходов, затрат и инвестиций; определены связи системы бюджетирования с другими опорными системами хозяйственной деятельности.

- Разработаны формы документов: локальные, операционные и финансовые бюджеты для каждого ЦФО; порядок формирования и предоставления локальных бюджетов в центральный бюджетный отдел и сектор бюджетирования и финансового анализа экономического отдела; формы сводных бюджетов, при этом формы локальных бюджетов должны быть разработаны таким образом, чтобы обеспечивать формирование сводных форм бюджетов; процедуры отражения фактических данных исполнения бюджетов; учета отклонений при выполнении бюджетов.

- Разработаны и внедрены необходимые справочники.

На основе изучения систем бюджетирования была смоделирована система бюджетного управления, позволяющая на основании первичной плановой и фактической финансовой информации выполнять следующие функции бюджетного управления: формировать бюджет предприятия; собирать информацию по исполнению бюджета; собирать информацию по процессу бюджетного управления; осуществлять контроль бюджетов подразделений предприятия и оперативно управлять ими; анализировать и корректировать процесс бюджетного управления.

- ФГУП «ФНПЦ Научно-исследовательский институт измерительных систем им. Ю. Е. Седакова».

Рентабельность продаж 19,4%. На предприятии внедрено бюджетирование.

На предприятии бюджетирование сводится к процессу планирования его будущей деятельности, результаты которого оформляются системой бюджетов. Где бюджет — это план деятельности компании за определенный период, выраженный в денежной форме. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования организации.

Составление бюджетов преследует следующие цели: разработка концепции ведения бизнеса: планирование финансово-хозяйственной деятельности предприятия на определенный период; оптимизация затрат и прибыли предприятия; координация — согласование деятельности различных подразделений предприятия; коммуникация — доведение планов до сведения руководителей разных уровней; мотивация руководителей на местах на достижение целей организации; контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом; выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

В рамках системы бюджетирования информация аккумулируется и анализируется не по предприятию в целом, а по центрам ответственности (центр затрат, центр прибыли, центр полной финансовой ответственности).

- ПАО «Дзержинское Оргстекло».

Рентабельность продаж 6,7%. Бюджетирование внедрено.

На протяжении последних лет структура финансового управления на предприятии несколько раз претерпевала изменения, главной задачей которых являлось совершенствование системы финансового планирования на предприятии. В результате преобразований на предприятии была создана структура финансового управления. Перед финансовым управлением предприятия были поставлены задачи: более объективно проводить оценку финансового состояния предприятия, в том числе по отдельным видам бизнеса или отдельным направлениям хозяйственной деятельности; следить за правильным распределением доходов, расходов и затрат как по отдельным видам бизнеса, так и структурным подразделениям предприятия. Для этого на предприятии создана финансовая служба.

С организационной точки зрения процесс бюджетирования предприятия представляет собой систему организационного взаимодействия центров финансовой ответственности (ЦФО), центров финансового учета (ЦФУ) и мест возникновения затрат (МВЗ), направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшее получение на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Несмотря на проделанную работу в деятельности ПАО «Дзержинское Оргстекло» имеются ряд недостатков, на основе которых можно судить, что бюджетирование коснулось только сферы финансовой деятельности. Среди важнейших недостатков следует отметить: предприятие зависит от внешних источников финансирования, что не позволяет обновлять основные фонды и внедрять новую технологию; низкие показатели финансовой устойчивости; высокий уровень износа основных средств; система бюджетирования требует совершенствования с учетом организационных изменений и более глобальных целей; на предприятии ослаблена работа по изучению рыночных цен; уровень заработной платы низкий, что способствует повышению текучести кадров и низкой мотивации к труду молодых сотрудников.

- Горьковская железная дорога — Филиал ПАО «РЖД».

Рентабельность продаж на уровне 20,3%. Бюджетирование внедрено, но имеет ряд недостатков, а, именно: сильная зависимость от внешних факторов, громоздкость системы управления, низкое информационное обеспечение, трудности практической реализуемости бюджетов, отсутствие оперативности в составлении планов, слабая взаимосвязь планов, нечёткость поставленных целей, слабый уровень квалификации специалистов в области бюджетирования, отсутствие оперативного контроля затрат; отсутствие нормативных, установленных законодательно, документов на подобии бухгалтерскому и налоговому законодательству; процесс бюджетирования ограничен планированием затрат и финансовых результатов, одновременно отсутствует контроль прогнозируемых показателей финансовой устойчивости и ликвидности предприятия; отсутствие мотивационной заинтересованности выполнении бюджетных показателей.

- НОАО «Гидромаш».

Рентабельность продаж на уровне 29,1%. На предприятии внедрено бюджетирование, разработаны необходимые регламенты. Органы управления бюджетированием: бюджетный комитет, центры финансовой ответственности, составление бюджетов: операционного, инвестиционного, финансового. Завершается процесс составлением сводного бюджета, бюджета доходов и расходов и прогнозного баланса. Однако имеются недостатки в работе: недостаточная заинтересованность в результатах своего труда и использовании потенциала предприятия.

В результате анализа работы 44 предприятий, в том числе 7 крупных, было установлено (Таблица 1), что состояние внедрения бюджетирования в Нижегородской области находится на недостаточном уровне.

Таблица 1

Основные недостатки, выявленные по 44 малым, средним и крупным предприятиям Нижегородской области

| Число крупных предприятий, где внедрено бюджетирование / в том числе не внедрено | Число малых и средних предприятий где внедрено бюджетирование/ в том числе в не внедрено | Рентабельность продаж | Показатели ликвидности, платёжеспособности ниже нормативных значений | Недостаточная мотивация наёмного персонала в связи с низкой заработной платой | Проблемы с рыночным ценообразованием/ в том числе в крупных | ||

| До 5%/ в том числе в крупных | До 10% /в том числе в крупных | Выше 10%/ в том числе в крупных | |||||

| Количество малых и средних предприятий. / Крупных предприятий | |||||||

| 7/7 | 23/19 | 20/0 | 12/1 | 12/6 | 14/0 | 30/2 | 24/3 |

Из 44 предприятий, взятых для выборочного обследования, только в 11 (5,0%) выявлено внедрение бюджетирования в разной стадии эволюционного развития. 45,4% предприятий имеют низкую рентабельностью до 5% -это малые и средние предприятия, в которых не внедрено бюджетирование. Эти же предприятия имеют показатели ликвидности, платёжеспособности ниже нормативных значений. У 30 предприятий, что составляет 68,2%, недостаточная мотивация персонала в связи с низкой заработной платой, а 24 предприятия или 54,5% имеют проблемы с рыночным ценообразованием. Без решения этих вопросов внедрение бюджетирования будет малоэффективным.

Кроме того, наблюдается большой разброс в показателях рентабельности производства, что можно проследить по данным таблицы 2.

Таблица 2

Сводные данные по рентабельности продаж по анализируемым предприятиям, в %

| Средняя рентабельность продаж по всем предприятиям | Средняя рентабельность продаж по предприятиям, внедряющим бюджетирование | Средняя рентабельность продаж по предприятиям, внедряющим бюджетирование | Средняя рентабельность продаж по малым и средним предприятиям, не внедряющих бюджетирование | |

| крупные предприятия | малые и средние предприятия | |||

| 11,43 | 20,0 | 25,39 | 12,5 | 8,31 |

Так, если по всем предприятиям показатель рентабельности продаж составлял 11,43%, то по предприятиям, внедряющим бюджетирование, рентабельность продаж составила 20,0%, в том числе: по крупным предприятиям 25,39%, по малым и средним 12,5%. По малыми средним предприятиям, на которых не внедряется бюджетирование 8,31%. Приведённые данные в таблице 2 свидетельствуют о больших неиспользуемых резервах. Так эффективность производства, используя даже современный опыт бюджетирования, можно повысить в 1,75 раза.

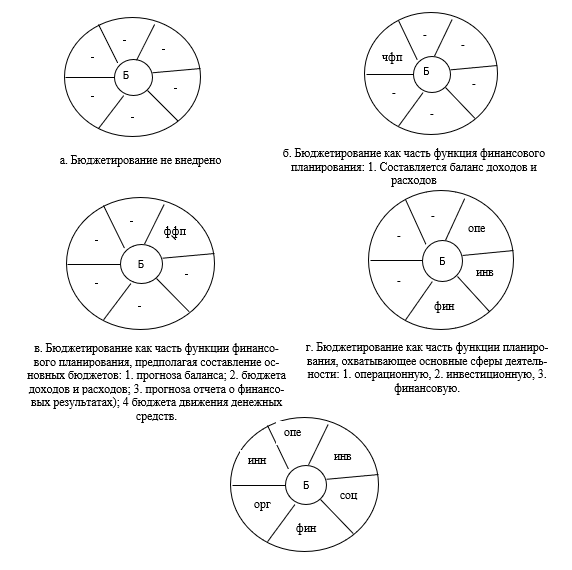

Анализ 44 организаций позволил также установить картину эволюционного развития бюджетирования от полного игнорирования, до охватывающего все сферы деятельности предприятия: организационную, инновационную, операционную, инвестиционную, социальную, финансовую постепенно, превращаясь в коммерческий расчёт.

Эволюционное развитие бюджетирования можно проследить на рисунке 1.

Рисунок 1. Эволюция бюджетирования как метода рыночного хозяйствования

Но, чтобы окончательно произошло это превращение, необходимо пройти ещё самый трудный путь: в корне изменить цель бюджетирования, решить вопросы мотивации на основе баланса интересов государства, собственников и наёмного персонала по критерию качества жизни и изменить политику ценообразования с учётом инновационных обоснованных рыночных цен.

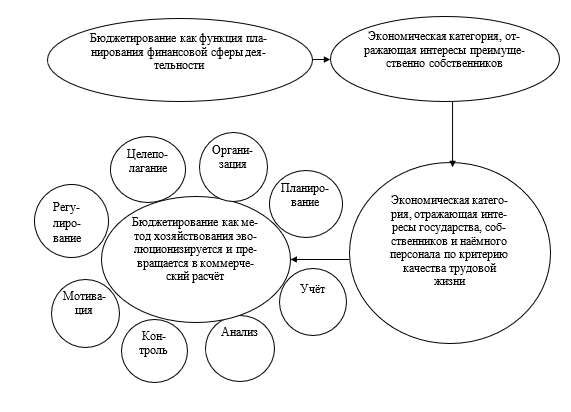

Нельзя бюджетирование ограничивать планом доходов и расходов, а бюджетирование только планированием. Это часть общей системы экономической работы на предприятии. Планирование без мотивации и стимулирования персонала на основе баланса интересов государства, собственников и наёмного персонала предприятия; учёта, контроля и регулирования теряет свой смысл [2, С. 17]. Именно поэтому бюджетирование объединяет все общие функции управления: целеполагание, организацию, координацию, ценообразование, планирования, учет, контроль, мотивацию и регулирование, не только доходов и расходов, но и формирующих их процессов, является инновационным методом хозяйствования, эволюционно трансформируется в понятие «коммерческий расчёт», представленный рисунком 2.

Рисунок 2. Бюджетирование как метод хозяйствования эволюцианизируется в коммерческий расчёт

Краткие выводы

На основе проведённых исследований можно сделать следующие выводы:

- Проведённые исследования состояния внедрения бюджетирования в организациях Нижегородской области из 44 предприятий, взятых для выборочного обследования, только в 11 (5,0%) выявлено внедрение бюджетирования на разной стадии эволюционного развития.

- Из общего числа предприятий, взятых для выборочного обследования, 45,4% предприятий имеют низкую рентабельностью до 5% -это малые и средние предприятия, в которых не внедрено бюджетирование. Эти же предприятия имеют показатели ликвидности, платёжеспособности ниже нормативных значений. У 30 предприятий, что составляет 68,2%, недостаточная мотивация в связи с низкой заработной платой, а 24 предприятия или 54,5% имеют проблемы с рыночным ценообразованием. Без решения этих вопросов внедрение бюджетирования будет малоэффективным. Так рентабельность производства, используя даже современный опыт бюджетирования, можно повысить в 1,75 раза.

- Анализ состояния внедрения бюджетирования позволил также установить картину эволюционного развития бюджетирования от полного игнорирования, до охватывающего все сферы деятельности предприятия: организационную, инновационную, операционную, инвестиционную, социальную, финансовую постепенно, превращаясь в коммерческий расчёт. Именно поэтому бюджетирование должно объединять все общие функции управления: целеполагание, организацию, координацию, ценообразование, планирования, учет, контроль.

Но, чтобы окончательно произошло это превращение, необходимо пройти ещё самый трудный путь: в корне изменить цель бюджетирования, решить вопросы мотивации на основе баланса интересов государства, собственников и наёмного персонала по критерию качества жизни и изменить политику ценообразования с учётом инновационных обоснованных рыночных цен.

Библиографический список

1. Кожин В.А., Иванова О.С., Шагалова Т.В., Кабанов В.Н. Совершенствование современных методов экспресс-диагностики и аналитических возможностей бюджетирования для предприятий в условиях финансово-экономического кризиса //Аудит и финансовый анализ. 2010. № 1. С. 275-285.2. Шагалова Т.В. Развитие форм и методов стимулирования персонала к инновационной деятельности на предприятиях Нижегородской области автореферат диссертации на соискание ученой степени кандидата экономических наук / Нижегородский государственный архитектурно-строительный университет. Нижний Новгород, 2011

3. Кожин В.А., Шагалова Т.В., Иванов С.А., Жесткова И.С. Бюджетирование. Под общей редакцией В.А. Кожина. Нижний Новгород, 2016. Сер. Высшее образование

4. Кожин В.А., Шагалова Т.В. Моделирование ценообразования для различных видов товаров и услуг в рыночных условиях с учётом ценностного подхода // Экономика и предпринимательство. 2013. № 12-4 (41). С. 539-543.