{kind=link}

Abstract: The article reveals the essence and considers the structure of Blockchain technology taking into account its separate directions in the sphere of finance and outside it. Ideal models and implemented projects of application of Blockchain-technologies in the sphere of financial services and in the capital market are analyzed.

Keywords: Blockchain technology, asymmetric cryptography, the model of bank payments, the bank payment obligation SWIFT, capital markets.

Технология Blockchain, созданная изначально исключительно для криптовалюты Bitcoin, сегодня на слуху даже у людей, ни разу не использовавших электронные деньги. Данная технология уже несколько лет применяется не только в цифровых финансовых системах, но и в других сферах экономики. Причем и программисты, и финансовые аналитики, и экономисты сходятся во мнении, что с каждым годом распространенность и востребованность Blockchain будет увеличиваться в геометрической прогрессии. Наиболее оптимистично настроенные эксперты даже заявляют, что эта технология – одно из самых важных изобретений человечества после создания всемирной сети Internet.

- Теоретические основы и аспекты реализации технологии Blockchain

Лежащая в основе Blockchain-технологии асимметричная криптография и распределенная ИТ-архитектура позволяют создать безопасную среду, которая устанавливает соответствующую структуру для доверия и позволяет использовать новые способы обмена данными, новые типы транзакций и новые формы контрактов. Беспрецедентное внимание к тенденциям и динамике рынка криптовалют провоцирует стремительное развитие интереса к инвестиционным возможностям Blockchain-технологии в других направлениях. Значительное число стартапов и уже реализованных проектов при предоставлении финансовых, банковских и страховых услуг, на рынке капитала, в реальной, а теперь уже и в цифровой экономике, подтверждает эффективность Blockchain-технологий в этих и новых сферах их применения.

Первое упоминание о технологии Blockchain появилось еще в 2008 году, когда Satoshi Nakamoto обнародовал свой доклад «Bitcoin: A Peer-to-Peer Electronic Cash Syste» [12], в котором описывалась новая децентрализованная система электронной наличности под названием Bitcoin, обладающая универсальной бухгалтерской книгой учета транзакций (Ledger), которую он и назвал Blockchain.

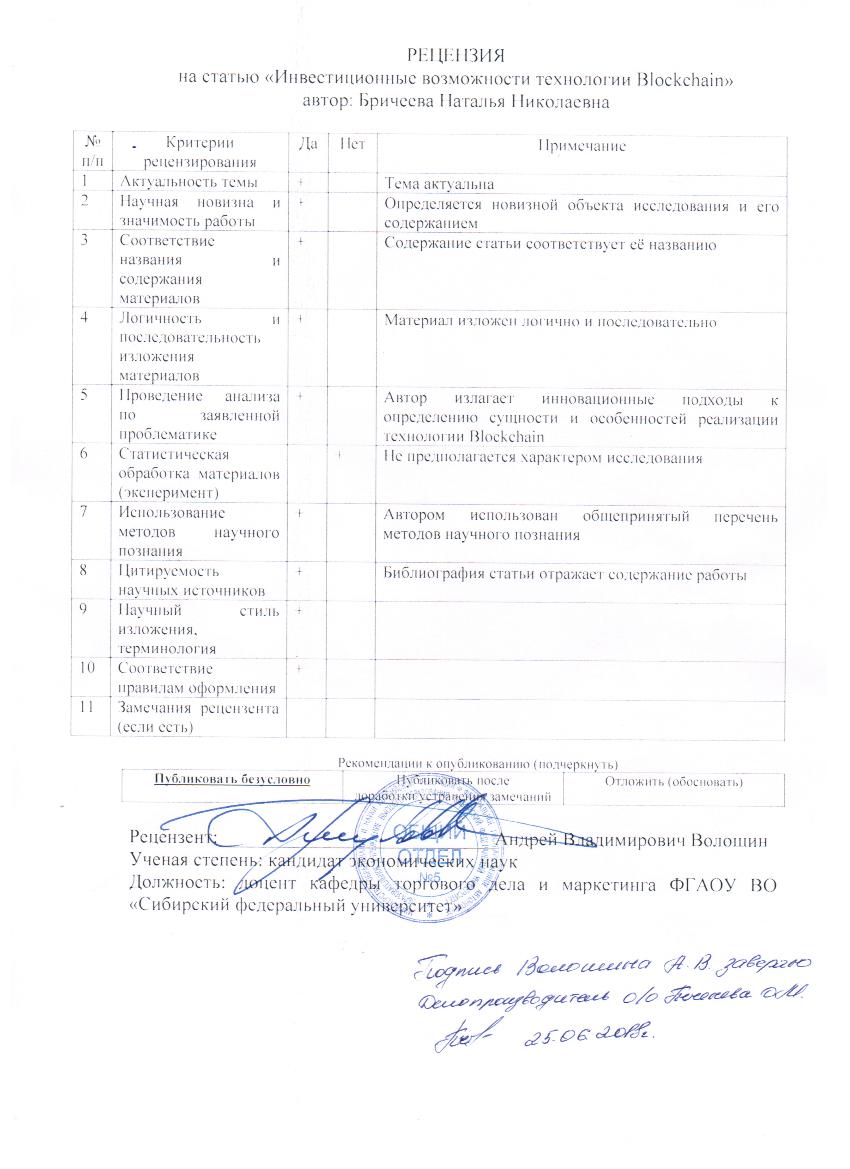

Упрощенная схема работы технологии Blockchain представлена на рисунке 1 [8].

Рисунок 1. Упрощенная схема работы технологии Blockchain

Каждый член сети, называемый узлом, содержит цепочку блоков, которая представляет собой общую историю транзакций, выполняемых в сети. В свою очередь блок содержит набор транзакций, размер которых зависит от того, сколько транзакций было выполнено за определенный промежуток времени.

По определению транзакции Blockchain «Отправитель (S — Sender)» создает транзакцию и передает ее в сеть. Сообщение о «Транзакции (T – Transaction)» содержит сведения об общем адресе «Получателя (R – Receiver)», стоимости транзакции и криптографической цифровой подписи, которая подтверждает «подлинность транзакции (Transaction definition».

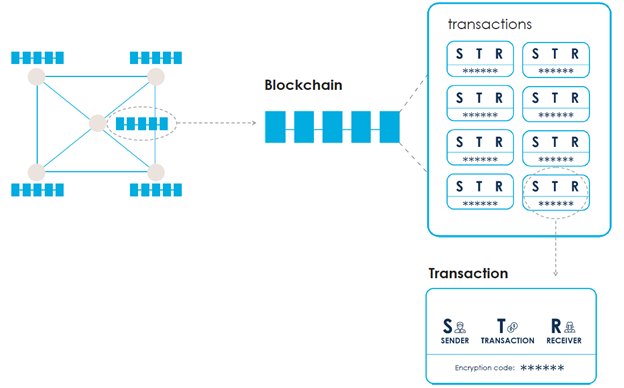

Проверка подлинности транзакций состоит в следующем (рис. 2) [8]. Узлы (компьютеры / пользователи) сети получают сообщение и аутентифицируют достоверность сообщения путем дешифрования цифровой подписи (рис. 2 – 1 «Transaction definition»). Аутентифицированная транзакция помещается в «пул» ожидающих транзакций (рис. 2 – 2 «Transaction authentication»). Далее эти ожидающие транзакции объединяют в блок – обновленную версию книги, которая будет храниться в одном из узлов в сети. В определенный промежуток времени узел сам передает блок в сеть для проверки (рис. 2 – 3 «Block creation»).

Узлы валидатора сети (Validator) получают предложенный блок и выполняют его проверку на основе итеративного процесса до достижения консенсуса в большинстве сетей.

Рисунок 2. Поэтапная схема работы технологии Blockchain

Различные сети Blockchain используют различные методы проверки:

- В Bittcoin используется метод под названием «Доказательство выполнения работы (PoW – proof-of-work).

- Ripple использует «Распределенный консенсус (Distributed Consensus)».

- Ethereum использует «Доказательство доли владения (PoS – proof-of-stake)».

Эти методы имеют разные плюсы и минусы, но общим является то, что все они гарантируют достоверность транзакций и делают невозможным их подделку (рис. 2 – 4 «Block validation»).

Если все транзакции будут проверены, новый блок будет добавлен в Blockchain, а новое текущее состояние главной бухгалтерской книги будет передано в сеть. Весь этот процесс может быть завершен через 3-10 секунд (рис. 2 – 5 «Block chaining»).

Революция Blockchain-технологий протекала в двух направлениях с появлением в итоге:

- учетных систем индустриального уровня с разрешенными главными бухгалтерскими книгами, в которых узлы валидатора известны и идентифицированы;

- устойчивых к цензуре цифровых денег, обеспечивающих новую платформу для открытых инноваций, не запрашивающих разрешения.

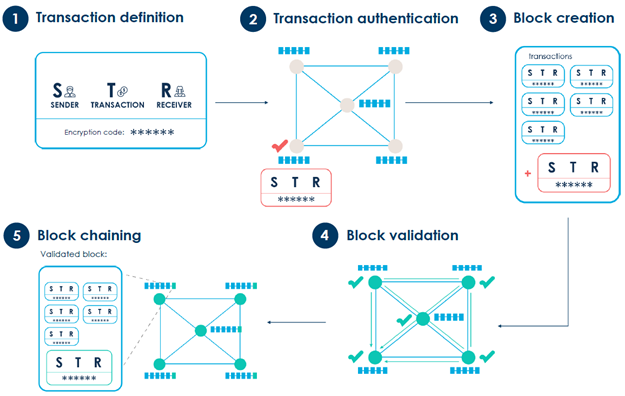

В таблице 1 приведены результаты сравнения двух этих подходов, на рисунке 3 представлены их схемы.

Узел валидатора (Validator node) может инициировать / принимать и проверять транзакции. Узел-член (Member node) может только инициировать / принимать транзакции [8].

Рисунок 3. Разрешенная и неразрешенная схемы Blockchain

Таблица 1

Сравнение реализаций Blockchain

| Разрешенный Blockchain (приватный) | Общедоступный Blockchain (публичный) | |

| Как получают доступ к сети? | Авторизованный доступ | Открытый доступ |

| Каково их отношение к законам и регулированию? | Стремится следовать финансовым предписаниям типа AML / KYC (без анонимности) | Стремится к созданию создания устойчивых к цензуре анонимных транзакций за пределами действующей правовой базы |

| Кто является валидаторами? | Предварительно выбранные доверенные валидаторы | Анонимные, полностью децентрализованные валидаторы |

| Как используются? | Системы уровня предприятия | Общедоступные инновации, приложения с открытым доступом |

Blockchain на основе данных схем и другие технологии с распределенной базой данных транзакций обеспечивают доверие к ненадежным средам, устраняя необходимость в надежном центральном органе в транзакциях записи и арбитражных спорах. Технология Blockchain позволяет организовать распределенную архитектуру доверия, которая позволит ненадежным сторонам совершать коммерческие транзакции, создавать и обменивать стоимость с использованием разнообразных активов.

Следует заметить, что 25% от всего объема инвестиций в Blockchain-стартапы привлечены через венчурные фонды, а 75% — через механизм первичных предложений монет (ICO) [1]. Общее финансирование венчурного капитала, связанное с Blockchain, превышает отметку в $1 млрд., при этом общий объем инвестиций в данную технологию приближается к отметке в $3 млрд. Объем инвестиций в Blockchain-индустрию достиг отметки в $2,4 млрд, что на 340% превышает показатель прошлого года. Среди стран-лидеров Blockchain-индустрии наибольший объем инвестиций приходится на США ($1,3 млрд), за ними следуют Великобритания, Ирландия, Сингапур и Китай [3].

Несмотря на то, что случаи использования технологии Blockchain интересны для изучения и исследований, важно указать на разницу между потенциалом и ощутимостью реализации.

В перспективе технология Blockchain имеет много потенциальных приложений помимо сферы финансовых услуг, и в таких сферах, как государственное и муниципальное управление, здравоохранение, производство, управление цепочками поставок, распространение контента, проверка подлинности и т.д. и т.п.

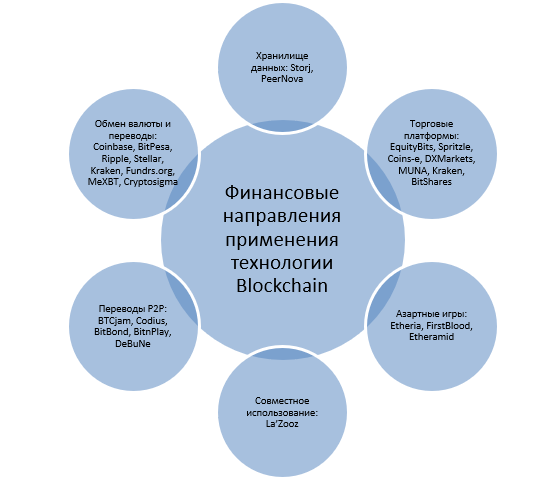

На рисунках 4 и 5 представлены некоторые нефинансовые [2] и финансовые [4] направления применения технологии Blockchain и конкретные ее реализации [6]:

Рисунок 4. Направления применения технологии Blockchain в нефинансовых сферах

Рисунок 5. Направления применения технологии Blockchain в финансовой сфере

Сейчас Blockchain уже стал модным словом в индустрии финансовых услуг, привлекая миллиарды венчурных инвестиций крупнейших фирм в этой сфере. Сначала рассмотрим, как технологии Blockchain могут изменить процессы осуществления платежных операций. Хотя прикладное использование технологии Blockchain в рамках платежей уже активно обсуждается, в реальности все еще сосредоточено на тестировании прототипов [5].

Рассмотрим некоторые примеры из FinTechs (финансовые технологии) и, в том числе, для банков [9]:

- Bitpay (в Атланте), позволяет клиентам принимать платежи в Bitcoin и получать средства непосредственно на их банковские счета.

- SatoshiPay (в Берлине), исследует область анонимных платежей через Blockchain, а первые результаты предполагают создание новых моделей обслуживания, таких как пропорциональные платежи за статьи журналов.

- BNP Paribas в настоящее время тестирует внутреннюю интеграцию Bitcoin в валютные фонды.

- Королевский банк Шотландии собирается запустить экспериментальную программу протокола Ripple.

- Немецкий Fidor Bank установил партнерство с Ripple Labs для предоставления клиентам услуг по переводу денег в нескольких валютах по более низкой цене.

В идеальной модели платежей, банки являются проверенными партнерами в одноранговой сети, в которой используется частное решение с Blockchain с закрытыми ключами. Каждый член платформы Blockchain может отправлять средства и информацию непосредственно другим участникам, принцип открытого рынка гарантирует минимальные комиссионные за обменный курс. Информация и данные бэк-офиса сохраняются и интегрируются в каждый блок транзакции. Протокол транзакции Ripple (RTXP) может служить в качестве центрального протокола, который позволяет членам проводить кросс-валютные транзакции за 3-10 секунд [6].

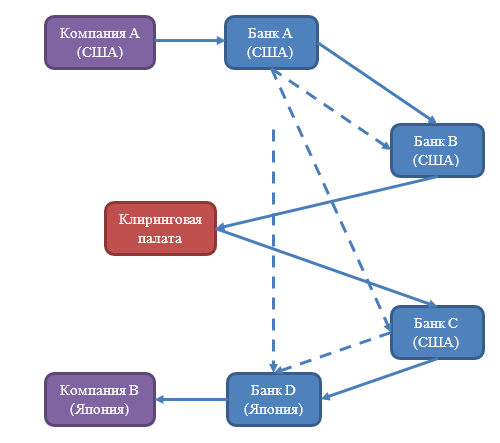

На рисунке 6 представлен пример международной платежной операции с Blockchain (источник: Совет европейских платежей, Ripple) [5]:

Рисунок 6. Схема международной платежной операции с Blockchain

- Компания A (США) должна внести платеж в компанию B (Япония) — компания A просит свой банк (банк A — США) отправить платеж в долларах США компании B/ Банк А напрямую осуществлял перевод средств в банк D по протоколу Blockchain (информация и данные бэк-офиса хранятся в Blockchain). Компания B имеет счет в банке D и получает средства

- Компания A (США) должна внести платеж в компанию B (Япония) — компания A просит свой банк (банк A — США) отправить платеж в долларах США компании B

- Банк А напрямую осуществлял перевод средств в банк D по протоколу Blockchain (информация и данные бэк-офиса хранятся в блок-цепочке).

- Компания B имеет счет в банке D и получает средства.

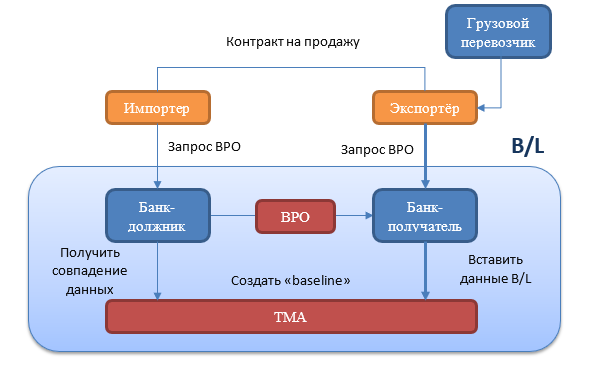

Еще одно направление применения Blockchain-технологий связано с автоматизацией торговых финансовых расчетов. В качестве примера рассмотрим «Банковское платежное обязательство» (BPO – The Bank Payment Obligation) — молодой, перспективный инструмент для банка, который поддерживается и разрабатывается МУС и SWIFT [10] (рис. 7) [5].

Рисунок 7. BPO framework

Стандарт ICC для этого инструмента (URBPO) был введен в 2013 году. Продукт основан на межбанковской коммуникационной платформе, называемой приложением для сопоставления торговли (TMA – Trade Matching Application). Ядром TMA является процесс сопоставления предопределенных данных торговли (базовый уровень — baseline) и данных B / L. Совпадение позволяет банку-гаранту гарантировать платеж (то есть выдать BPO) банку-получателю, а отправка бумажного B / L занимает больше времени. В настоящее время BPO считается самым передовым цифровым продуктом в области торгового финансирования.

Рассмотрим также, каким образом возможно применение технологии Blockchain. Широкий спектр новаций технологии Blockchain нашел свое отражение в экосистеме криптотерминов и связанных с ними инструментов, таких как рассмотренные выше биржи криптовалют (cryptocurrency exchanges) и кошельки (wallets), которые эволюционировали от простых программ-кошельков, занимающихся управлением ключами, до изощренных приложений, которые предоставляют множество технических возможностей и дополнительных услуг, выходящих за рамки простого хранения криптовалют.

В таблице 2 представлен первоначальный диапазон потенциальных вариантов использования технологии Blockchain на рынках капитала [7].

Таблица 2

Варианты использования технологии Blockchain на рынках капитала

| Тип | Вариант использования | Примеры рынков капитала | Примеры из других отраслей | Обоснование для принятия |

| Автономная работа | токенизация активов, не находящихся в настоящее время на общей книге (новые Blockchain или токены на Bitcoin) | первичное IPO; синдицированные кредиты; депозитарные расписки | физические объекты, например, бриллианты, картины | доказательство владения / происхождения; эффективность расчетов |

| новые Blockchains для обмена данными между участниками | совместное использование данных KYC; залоговая книга для поддержки эффективного маржинга; справочные и рыночные данные | фактурирование данных цепи поставок; финансовая торговля | эффективность сбора информации | |

| новые Blockchains для обработки транзакций | оформление корпоративных финансов; управление портфелем фондов | межбанковская блокировка для поддержки трансграничных банковских платежей; внутрибанковская блокировка для поддержки кроссбанковского учета | Отказ от участия субъектов; упрощенные данные и инфраструктура | |

| Зависит от критической массы активов на Blockchain | мониторинг более дорогих наборов данных | мониторинг концентрации; наблюдение за рынком; данные о ценах | торговые потоки, данные о транзите | Глубокое понимание данных |

| обработка с использованием Blockchain | обслуживание ценных бумаг; нормативная отчетность | возможность эффективной обработки |

Поводя итог, отметим, что критическим аспектом технологии Blockchain является нерегулируемое создание и передача средств, примером которых являются Bitcoin и другие криптовалюты. Дискуссии о разрешенных, не имеющих разрешения, гибридных и частных экосистемах, методах управления должны привести к более надежному анализу распределенных баз данных транзакций. По мнению аналитиков Gartner [11], рабочие решения появятся в 2021 году по мере завершения такого анализа, хотя поставку надежных масштабируемых решений до 2022 года ожидать возможно только при решении целого ряда ключевых технологических задач.

Сейчас технологии и концепции Blockchain являются незрелыми, плохо понятными и недоказанными в критически важных бизнес-операциях. Поэтому практический подход к применению технологии Blockchain требует:

1) понимания возможностей для бизнеса и потенциального влияния на отрасль;

2) знания возможностей и ограничений технологии Blockchain;

3) формирования архитектуры доверия;

4) наличия необходимых навыков для внедрения технологии Blockchain.

Библиографический список

1. Воробьева И.Г., Прокудина А.П. Преимущества и проблемы инвестирования в технологию Блокчейн. Инновационные технологии в машиностроении, образовании и экономике. – 2018. – Т. 14. № 1-2 (7). – С. 112-117.2. 20 областей применения Блокчейн вне финансовых сервисов [Электронный ресурс] – Режим доступа: https://geektimes.ru/company/wirex/blog/281140/.

3. Инвестопедия: «Blockchain» [Электронный ресурс] – Режим доступа: http://www.investopedia.com/terms/b/blockchain.asp.

4. Сферы применения технологии блокчейн [Электронный ресурс] – Режим доступа: https://ru.crypto-news.io/articles/89-sfery-primenenija-tehnologii-blokchein.html.

5. Banking on Blockchain. A value analysis for investment banks // Accenture [Электронный ресурс] – Режим доступа: https://www.accenture.com/us-en/_acnmedia/Accenture/Conversion-Assets/DotCom/Documents/Global/PDF/Consulting/Accenture-Banking-on-Blockchain.pdf.

6. Blockchain in Banking: A Measured Approach // Cognizant Reports [Электронный ресурс] – Режим доступа: https://www.cognizant.com/whitepapers/Blockchain-in-Banking-A-Measured-Approach-codex1809.pdf.

7. Blockchain in Capital Markets // The Prize and the Journey, February 2016[Электронный ресурс] – Режим доступа: http://www.oliverwyman.com/content/dam/oliver-wyman/global/en/2016/feb/BlockChain-In-Capital-Markets.pdf.

8. Blockchain: Powering the Internet of Value. White Paper // Labs research papers [Электронный ресурс] – Режим доступа: https://www.evry.com/globalassets/insight/bank2020/blockchain---powering-the-internet-of-value.pdf.

9. Blockchain Technology and the Financial Services Market. WhitePaper // InfosysLimited [Электронный ресурс] – Режим доступа: https://www.infosys.com/consulting/insights/Documents/blockchain-technology.pdf.

10. The Bank Payment Obligation (BPO) // SWIFT [Электронный ресурс] – Режим доступа: https://www.swift.com/our-solutions/corporates/drive-trade-digitisation/bank-payment-obligation.

11. Top 10 Strategic Technology Trends for 2018 // Gartner [Электронный ресурс] – Режим доступа: https://www.gartner.com/doc/3811368?ref=clientFriendlyURL#a1397498240.

12. Satoshi Nakamoto. Bitcoin: A Peer-to-Peer Electronic Cash System [Электронный ресурс] – Режим доступа: https://bitcoin.org/bitcoin.pdf.