Abstract: . This article is devoted to the analysis of government coupon bonds of different countries with a maturity of up to three years. The assessment of government bonds was carried out on such indicators as the reliability of the Issuer, the current yield, the stability of bonds and the level of inflation in the country.

Keywords: government bonds, yield, issuer reliability, investment, credit ratings

В настоящее время одним из наиболее востребованных инструментов инвестирования как физических, так и юридических лиц являются государственные облигации. Государственные облигации представляют собой долговые ценные бумаги, которые предусматривают кредитование государства (государственного органа) физическим или юридическим лицом на определенных условиях. В рамках данного вида кредитования государство обязуется согласно установленному сроку погашения выплатить сумму заемных средств и процент за их использование. Государственные облигации являются достаточно надежным инструментом инвестирования, т.к. гарантом погашения задолженности выступает непосредственно государство. Отсутствие высокой степени рискованности по данным ценным бумагам обуславливает их невысокую доходность в сравнении с облигациями различных компаний частного сектора.

Для инвестора покупка государственных, или суверенных, облигаций – это способ получения, как правило, небольшого дохода в условиях минимального риска. Нельзя не отметить, что при инвестировании в государственные облигации в большинстве случаев денежные средства заемщика не обесцениваются с течением времени за счет процентной ставки, которая выше среднегодовых темпов инфляции. Государство, или государственный орган, выпускает облигации с целью покрытия дефицита бюджета или инвестирования в крупномасштабные проекты за счет заемных средств. За счет государственных облигаций формируется внутренний государственный долг страны перед населением и хозяйствующими субъектами. В мировой практике государства выпускают как купонные, так и бескупонные, суверенные облигации. В случае если облигации являются бескупонными, то процентная ставка по ним равна нулю и сделки осуществляются по дисконтной цене, за счет которой и формируется доход инвестора. При приобретении купонных облигации доход инвестора складывается из изменения цены облигации за период владения и процентной ставки, которая может быть фиксированной или плавающей.

Приобретение государственных облигаций является одним из самых простых способов инвестирования среди непрофессиональных участников рынка ценных бумаг, а именно среди физических лиц. Степень надежности эмитента (государства или государственного органа) и уровень доходности облигации – это два ключевых параметра, на которые ориентируется физическое лицо при покупке данного вида ценных бумаг. Надежность эмитента оценивается такими кредитными агентствами, как Moody’s, S&P и Fitch, через показатели платежеспособности и ликвидности активов государства. Данные показатели характеризуют структуру и состав активов, имеющихся у эмитента, и возможность использования их для погашения задолженности перед владельцем облигации. На основе анализа платежеспособности и ликвидности эмитента составляется рейтинг облигаций.

При оценке доходности облигации учитывается ее рыночная и номинальная стоимости и процентная ставка (только для купонных облигаций). Текущая доходность купонной облигации рассчитывается по формуле 1. Полученное значение текущей доходности носит условный характер, т.к. к учету не принимается изменчивость курсовой стоимости ценной бумаги и стоимости денег. Стоит отметить, что данная формула не учитывает размера налога, который уплачивает владелец облигации при получении купонного дохода.

| (1) |

где с – годовая процентная ставка по купону, N – номинальная стоимость облигации, V – рыночная стоимость облигации, i – текущая доходность.

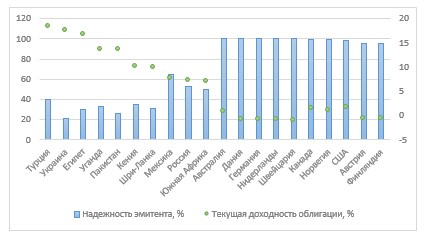

В Российской Федерации население может приобретать только государственные облигации ОФЗ-н. Основные характеристики данной ценной бумаги: срок до погашения – 3 года, номинал – 1000 рублей, выплаты купона – раз в полгода, купонный доход по процентным ставкам от 6% до 10,5% в зависимости от очередности выпуска и срока владения ценной бумагой. Данные ценные бумаги выпускаются Министерством финансов РФ в рублевой валюте [4]. Для того, чтобы провести сравнительный анализ государственных облигаций различных стран с ОФЗ-н РФ были отобраны государственные купонные облигации со сроком до погашения 3 года в национальной валюте страны. На рисунке 1 показан график, где основная ось – это надежность эмитента по рейтингу облигаций от информационного агентства Trading Economics. Вспомогательная ось представляет собой текущую доходность государственной облигации. Данный график отражает показатели 20 государств, среди которых 10 стран занимают лидирующие позиции по надежности эмитента [1], а другие 10 стран – по текущей доходности государственных облигаций [5].

Рисунок 1. Анализ государственных облигаций по надежности и доходности

Очевидно, что существует обратная зависимость между надежностью эмитента и текущей доходностью облигации, т.е. чем выше доходность, тем более рискованным является данный инструмент инвестирования. При этом следует учесть, что данные показатели оценки государственных облигаций нельзя считать достаточно объективными. Высокая текущая доходность государственных облигаций может быть обусловлена низкой рыночной ценой, вызванной низким спросом на данные облигации, а не укреплением национальной валюты (отсутствием инфляции в стране). А надежность государства как эмитента характеризует не столько количество ликвидных активов, сколько какими правами государство обладает на ту или иную собственность и как оно может его использовать в случае необходимости погашения задолженности перед владельцами облигаций.

Банк «KBC Group», предоставляющий банковские и страховые услуги преимущественно странам Европейского региона, предлагает рассматривать еще один показатель, на основе которого можно оценить выгодность приобретения суверенных облигаций. Таким показателем является стабильность государственных облигаций, выраженная в устойчивости рынка той страны, которая выпускает данные ценные бумаги. Устойчивость рынка ценных бумаг в сфере государственных облигаций – это интегрированный индикатор. В рамках расчета индикатора оцениваются пять направлений деятельности государства, реализация которых влияет как на устойчивость всего рынка ценных бумаг, так и непосредственно на стабильность суверенных облигаций. Первые четыре направления отражают внутреннюю политику государства в таких сферах жизнедеятельности, как экономическая, социальная, политическая и экологическая. Пятое направление характеризует участие государства в мировой интеграции и взаимодействие с другими странами.

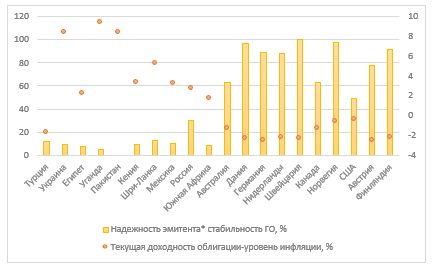

На рисунке 2 показан анализ государственных облигаций по надежности и доходности с учетом стабильности данных ценных бумаг. Объектами данного анализа является перечень государств, которые были проанализированы ранее. Такой показатель, как надежность эмитента, выраженный в процентах, помножен на коэффициент устойчивости рынка стран. Коэффициенты устойчивости рынка, как для развитых, так и для развивающихся стран были подсчитаны банком «KBC Group» по вышеперечисленным направлениям в 2018 году [6]. Данный коэффициент может принимать значения от нуля до единицы. Чем ближе значение показателя к единице, тем выше уровень устойчивости рынка ценных бумаг в сфере государственных облигаций. Стоит отметить, что наиболее стабильными суверенными облигациями по мнению «KBC Group» являются облигации таких стран, как Сингапур, Швейцария, Швеция, Норвегия и Дания. Текущая доходность государственных облигаций была скорректирована на уровень инфляции в стране, что позволило оценить реальную доходность ценной бумаги для населения [2].

Рисунок 2. Анализ государственных облигаций по надежности, стабильности и доходности с учетом инфляции

На основе результатов, полученных в ходе проведения анализа и представленных на диаграмме, можно сделать следующие выводы. Во-первых, высокодоходные государственные облигации носят в большинстве случаев спекулятивный характер из-за низкой надежности данных государств как эмитентов. Во-вторых, суверенные облигации развитых стран менее рискованны, чем развивающихся, но они, как правило, являются убыточными для населения данных государств. В-третьих, реальная доходность государственных облигаций развивающихся стран не сопоставима с тем уровнем риска, который присущ данным ценным бумагам. Это связано с тем, что в таких странах высокая доходность облигаций обусловлена в большей мере высокими темпами инфляции, нежели степенью рискованности инвестирования в эти ценные бумаги [1].

Таким образом, анализ зарубежных и отечественных государственных облигаций показал, что в целом населению той или иной страны невыгодно покупать суверенные купонные облигации. Это вывод касается именно краткосрочных ценных бумаг, т.к. в данном исследовании рассматривались облигации со сроком погашения до 3 лет. Несмотря на то, что покупка государственных облигаций является наиболее простым способом инвестирования для физического лица, результат от данного вложения будет малоэффективным. При инвестировании в суверенные облигации физическим лицам следует учитывать не только показатели, характеризующие государственные облигации, но и оценивать благосостояние самого государства в различных аспектах его деятельности. Это позволит более объективно оценить эффективность использования данного инструмента инвестирования и сопоставить его с альтернативными возможностями вложения денежных средств.

Библиографический список

1. Влияние инфляции на облигации / Routes to finance. — Режим доступа: https://ru.routestofinance.com (дата обращения: 15.06.2019).2. Инфляция в странах мира в 2018 году/ FinCan — Режим доступа: http://fincan.ru (дата обращения: 19.06.2019).

3. Кредитный рейтинг стран / Trading Economics. — Режим доступа: https://ru.tradingeconomics.com (дата обращения: 17.06.2019).

4. Облигации федерального займа/ Московская биржа — Режим доступа: https://place.moex.com (дата обращения: 15.06.2019).

5. Текущая доходность государственных облигаций/ Investing.com. — Режим доступа: https://www.investing.com (дата обращения: 20.06.2019).

6. Investment in sustainable government bonds/ KBC Economics — Режим доступа: https://www.kbceconomics.be/en. (дата обращения: 18.06.2019).