Abstract: The article reveals the factors influencing the evolution of customs authorities. The directions of the development of RMS in the implementation of electronic declaration of goods are considered. A mechanism of interaction between the CED and the TPFC has been developed, which allows improving the activities of electronic customs.

Keywords: development of maintenance, promising customs technologies, customs authorities, electronic customs, intelligent checkpoint.

С помощью осуществления внешнеэкономической деятельности Россия имеет возможности закрывать дефициты товаров на национальном рынке, повышать свою торговую и инвестиционную привлекательность на мировой арене, а значит – обеспечивать высокий уровень национальной безопасности. Одним из инструментов развития внешнеэкономической деятельности (далее – ВЭД) в России является таможенная деятельность, с помощью которой государство имеет возможность обеспечивать безопасность перемещения товаров во внешнеторговом обороте, пополнять доходную часть государственного бюджета и развивать национальное производство товаров.

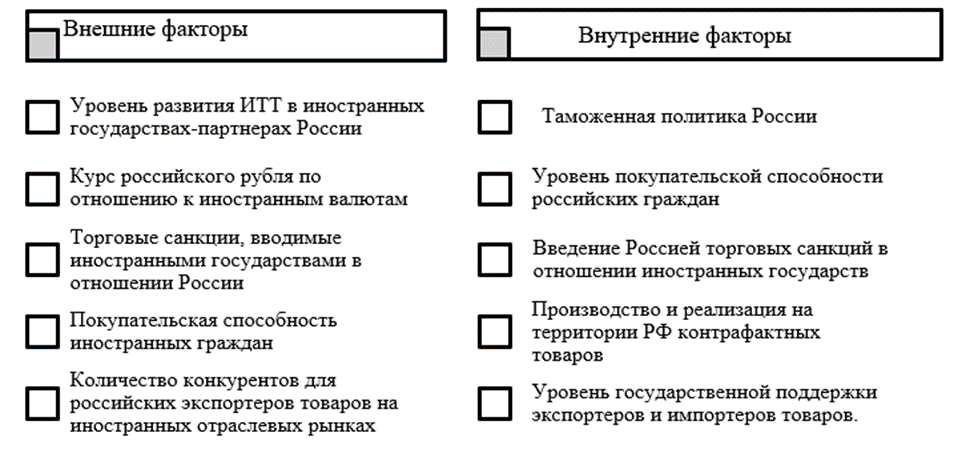

Не смотря на то, что ВЭД и таможенная деятельность в России развивается, можно выделить ряд факторов, которые оказывают как положительное, так и отрицательное воздействие на них:

— внешние факторы (воздействуют на ВЭД и таможенную деятельность России из вне);

— внутренние факторы (воздействуют на ВЭД и таможенную деятельность России по причине изменений внутреннего развития экономики страны) (рис. 1)[1].

Рисунок 1. Факторы, влияющие на эволюцию ВЭД и таможенной деятельности России

К внешним факторам, влияющим на эволюцию внешнеэкономической и таможенной деятельности России, относятся:

— уровень развития информационных таможенных технологий в иностранных государствах-партнерах России;

— курс российского рубля по отношению к иностранным валютам;

— торговые санкции, вводимые иностранными государствами в отношении России;

— покупательская способность иностранных граждан;

— количество конкурентов для российских экспортеров товаров на иностранных отраслевых рынках и т.д[2].

Уровень развития информационных таможенных технологий в иностранных государствах-партнерах России может влиять на эволюцию ВЭД и таможенной деятельности как положительным, так и отрицательным образом. Так, например, в европейских странах достаточно хорошо развит механизм «единого окна» и применение технологии автоматического выпуска товаров до их фактического прибытия на территорию страны ЕС. Это позволяет сокращать сроки таможенного декларирования российских товаров в странах ЕС, что обеспечивает высокую скорость транспортировки российского товара в адрес европейского покупателя. Например, средний срок совершения с безрисковыми товарами таможенных операций и таможенного контроля в Гамбурге составляет в среднем 2 часа, в то время как в Турции данный срок достигает 5 часов. На основании этих данных становится очевидным, что простота осуществления ВЭД именно с позиции таможенного контроля будет наблюдаться в странах с высоким уровнем развития информационных таможенных технологий (далее – ИТТ).

Также применение эффективных информационных таможенных технологий иностранными государствами мотивирует Россию развивать национальные информационные таможенные технологии для того чтобы не уступать по уровню ИТТ другим странам мира. Более того успешные иностранные проекты в сфере ИТТ наша страна может брать за основы развития национальных ИТТ с учетом практики применения ИТТ иностранными государствами с выделением сильных и слабых сторон иностранной ИТТ. Например, механизм «единого окна» в России стал развиваться на основе положительного опыта Сингапура, в котором «единое окно» применяется в рамках работы программного обеспечения Trade Net с 1989 года.

Определяющие тенденций эволюции сферы таможенной деятельности России отражены в Стратегии развития таможенной службы Российской Федерации до 2030 года, к которым относятся:

— увеличение количества товаров, в отношении которых применяется технология автоматического выпуска;

— создание на территории России интеллектуальных пунктов пропуска;

— развитие систем межведомственного электронного взаимодействия (далее – СМЭВ) межу таможенными органами и иными федеральными органами исполнительной власти (далее – ФОИВ) с позиции технологии «единого окна».

При этом стоит отметить, что увеличению количества товаров, в отношении которых применяется технология автоматического выпуска, будет способствовать развитие СМЭВ и внедрение в деятельность таможенных органов интеллектуальных пунктов пропуска (далее – ИПП).

Цель совершенствования СМЭВ заключается в возможности анализа разрешительных документов на товар системой управления рисками (далее – СУР) в автоматизированном режиме при проведении форматно-логического контроля электронных деклараций на товары (далее – ФЛК ЭДТ). На сегодняшний день контроль разрешительных документов через СМЭВ осуществляется должностными лицами центров электронного декларирования (далее – ЦЭД) на этапе документального контроля товаров. Для того чтобы анализ разрешительных документов применялся СУР при ФЛК ЭДТ необходимо достичь:

— полного унифицирования единой автоматизированной системы (далее – ЕАИС) таможенных органов и ЕАИС уполномоченных ФОИВ;

— унифицирования электронных форм разрешительных документов в ЭДТ и ЕАИС ФОИВ;

— полного внедрения в деятельность таможенных органов системы цифрового двойника товаров;

— тотального применения электронных ключей цифровой подписи для обеспечения высокого уровня информационной безопасности при работе таможенными документами и т.д.

С помощью реализации на практике данных инструментов развития СМЭВ СУР сможет осуществлять контроль подлинности разрешительных документов на товар без участия должностных лиц (далее – ДЛ) ЦЭД. То есть, сама форма ФЛК ЭДТ будет иметь двухэтапный формат:

— риск-категорирование товара с позиции таможенных рисков;

— риск-категорирование товара с позиции риска иных форм таможенного контроля.

Если по совокупности уровней риска подконтрольному товару будет присвоен низкий уровень риска, то такой товар будет выпускаться СУР в автоматическом режиме. В остальных случаях товар будет передаваться на документальный контроль ДЛ ЦЭД. Стоит отметить, что по данным ФТС России в 2021 году в таможенные органы было подано около 500 000 ЭДТ, в которых декларировались товары низкого уровня таможенного риска, но к которым применялись иные формы государственного контроля (фитосанитарного, ветеринарного, экспортного и т.д.). В силу невозможности анализа СУР разрешительных документов на этапе ФЛК ЭДТ данные ЭДТ были переданы на фактический контроль ДЛ ЦЭД.

Это свидетельствует о том, что развитие СМЭВ и автоматизация процесса анализа разрешительных документов СУР будет способствовать увеличению количества товаров, в отношении которых применяется автоматический выпуск. Это в свою очередь будет приводить к увеличению пропускной способности российских ТО, что положительным образом отразится на таможенной деятельности России.

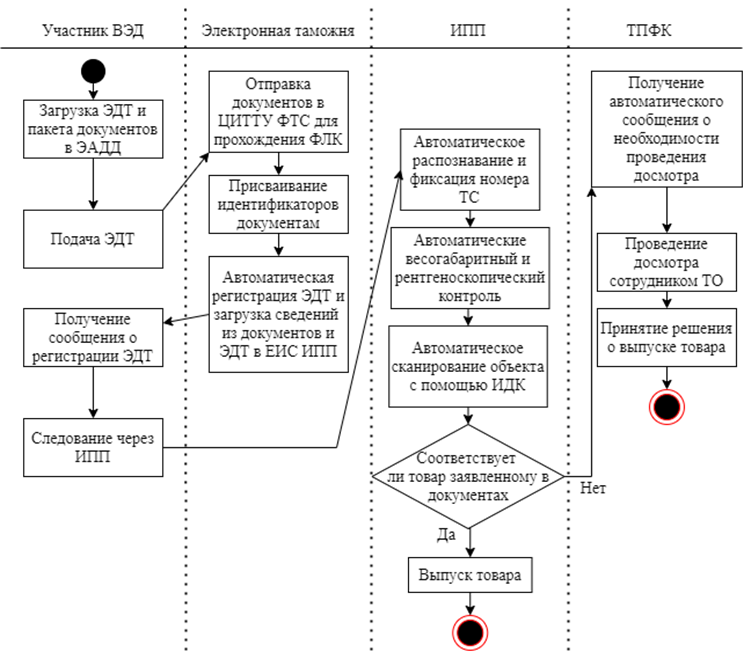

Что касается внедрения в деятельность российских таможенных органов ИПП, то на сегодняшний день эталонная модель ИПП находится на стадии разработки и утверждения. На рисунке 2 изображен эталонный механизм взаимодействия электронной таможни, ИПП, а также таможенного поста фактического контроля (далее – ТПФК) для автомобильного транспорта (рисунок 2).

Поскольку внедрение ИПП предполагает использование технических средств таможенного контроля (далее – ТСТК) для потокового сканирования объектов таможенного контроля в целях ускорения процесса проведения таможенного контроля, для эффективного функционирования ИПП в деятельность таможенных органов необходимо внедрять специализированные ТСТК:

— системы считывания и распознавания номерных знаков автотранспортных средств;

— системы автоматизированного весогабаритного контроля;

— системы автоматизированного радиационного контроля;

— ИДК с автоматизированной системой распознавания изображения и т.д.

Рисунок 2. Эталонный механизм взаимодействия электронной таможни, ИПП и ТПФК

Следовательно, развитие ИПП в нашей стране требует от государства существенных материальных затрат, связанных с оснащением ИПП высоко технологичным таможенным оборудованием. Однако стоит отметить, что эталонная модель функционирования ИПП позволит российским таможенным органам принимать решение о выпуске импортируемых товаров без их фактического помещения под таможенную процедуру выпуска для внутреннего потребления. То есть, с внедрением в таможенную деятельность России ИПП произойдет смещение акцента при риск-категорировании товара с таможенного декларирования в сторону предварительного информирования.

Таким образом, анализ определяющих тенденций эволюции сферы таможенной деятельности России показал, что основными направлениями развития таможенной деятельности в нашей стране является СМЭВ и ИПП, работа которых направлена на увеличение количества товаров, в отношении которых применяется технология автоматического выпуска. При этом развитие технологии автоматического выпуска товаров благоприятным образом влияет как на деятельность ЦЭД и таможен фактического контроля за счет увеличения их пропускной способности, так и на деятельность участников ВЭД за счет сокращения их материальных таможенных издержек. все инновации в сфере таможенной деятельности способствуют увеличению товарооборота нашей страны с иностранными государствами, что дает российскому бизнесу инструменты для масштабирования на иностранных рынках и позволяет повысить эффективность всех функций таможенных органов.

[1] Составлено автором.

[2] Попова И.В. Управление внутренними рисками на предприятии // Сборник научных трудов по материалам Международной научно-практической конференции посвященной Дню российского предпринимательства. 2019. С.64-69.

Библиографический список

1. Распоряжение Правительства РФ от 23.05.2020 № 1388-р «О Стратегии развития таможенной службы Российской Федерации до 2030 года» [Электронный ресурс] // Справочно–правовая система «Консультант Плюс» URL: http://www.consultant.ru/document/cons_doc_LAW_140447/.2. Вологдин А.Л. Правовое регулирование внешнеэкономической деятельности: учебник. - М.: Юрайт-Издат, 2020. 448 с.

3. Макрусев В.В. Управление таможенным делом: учеб.пособие. / В.В. Макрусев. СПб.: Троицкий мост, 2013. С. 448.

4. Макрусев, В.В. Маркетинг таможенных услуг : учебник / В.В. Макрусев .— Москва : Проспект, 2017 .— 382 с. — ISBN 978-5-392-21786-1.

5. Макрусев В.В. Таможенные услуги: маркетинг, регламентирование, управление : учебник / Макрусев В.В. — Москва : Проспект, 2021. — 400 с. — ISBN 978-5-392-35219-7.

6. Макрусев В.В., Лобас Т.В., Любкина Е.О. Институциональная теория развития таможенного регулирования в условиях цифровой экономики // Экономический анализ: теория и практика. – 2019. – Т. 18, № 11. – С. 2125 – 2137.