Abstract: The article substantiates the relevance of the study of budget regulation in Russia as an important mechanism for regulating socio-economic relations in the country. The aim of the study is to study the basic principles of the budgetary system of the Russian Federation, to identify the problematic field of their implementation in modern conditions. The methods of general scientific character and mathematical statistics are used in the work.

Keywords: Budget system, budget system principles, budget planning effectiveness, consolidated budget, budget revenues, budget expenditures, budget deficit.

Бюджетное законодательство Российской Федерации направлено на повышение эффективности бюджетного планирования и реализации бюджетной политики. Бюджет представляет собой главный финансовый механизм реализации государственных задач общеэкономического и социального характера, определяет возможности улучшения основных макроэкономических показателей развития страны. Поэтому изучение проблем и уровня реализации основных принципов бюджетной системы РФ на современном этапе приобретает особую актуальность.

Целью исследования является изучение основных принципов бюджетной системы Российской Федерации, выявление проблемного поля их реализации в современных условиях.

В соответствии с поставленной целью в работе решены следующие задачи:

— изучение основных принципов бюджетной системы Российской Федерации в соответствии с действующим законодательством;

— анализ основных направлений реализации бюджетной политики и бюджетных принципов России на современном этапе;

— выявление проблем реализации бюджетных принципов в РФ.

В работе использованы как методы общенаучного характера (описания, синтеза и анализа), так и методы математической статистики (абсолютных и относительных разниц, индексы и процентные числа).

Ключевым документом в вопросах регулирования бюджетных отношений в Российской Федерации выступает Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145-ФЗ. «Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации» [1].

В ст. 28 Бюджетного кодекса отражены основные принципы бюджетной системы Российской Федерации:

— «единства бюджетной системы Российской Федерации;

— разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

— самостоятельности бюджетов;

— равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

— полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

— сбалансированности бюджета;

— эффективности использования бюджетных средств;

— общего (совокупного) покрытия расходов бюджетов;

— прозрачности (открытости);

— достоверности бюджета;

— адресности и целевого характера бюджетных средств;

— подведомственности расходов бюджетов;

— единства кассы» [1].

Проблема эффективности реализации данных принципов основана на трехступенчатом построении самой бюджетной системы в стране. Данная система имеет три уровня: первый — федеральный бюджет и бюджеты государственных внебюджетных фондов, второй — бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов, третий – местные бюджеты, включающие бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя, бюджеты городских и сельских поселений, бюджеты внутригородских районов. Такая сложная структура обуславливает определенные сложности в вопросах координации и своевременного реагирования в вопросах финансового планирования и реализации задач бюджета на местах.

«Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансферов между этими бюджетами) образуют консолидированный бюджет Российской Федерации» [1]. Проведем анализ состава и структуры доходной и расходной части бюджета РФ для выявления общих тенденций бюджетной политики России за последние 5 лет (см. табл. 1, 2).

Анализ динамики доходов консолидированного бюджета России за 2013-2017 гг. позволяет сделать вывод о том, что общий размер доходов за анализируемый период вырос существенно: на 6 197,3 млрд. руб. или 25,4%. Положительным моментом является то, что данный рост обусловлен наращиванием ненефтегазовых доходов (рост данной группы показателей составил 6 759,5 млрд. руб. или 37,7%). Напротив, нефтегазовые доходы сократились на 562,1 млрд. руб. или 8,6%. Данная тенденция положительно характеризует развитие экономики государства в целом, отражает снижение уровня ресурсной ее направленности.

Анализ состава доходной части бюджета свидетельствует о том, что главными положительными сдвигами характеризуются следующие ее статьи: страховые взносы на обязательное социальное страхование – прирост составил 1 829,8 млрд. руб. (или 39,0%), НДС – 1 598,6 млрд. руб. (или 45,2%), налог на прибыль (или 58,8%), налог на доходы физических лиц – 753,3 млрд. руб. (или 30,1%), акцизы – 505,4 млрд. руб. (или 49,8%), прочие – 949,6 млрд. руб. (или 27,9%). Отрицательной динамикой характеризуется статья «Ввозные пошлины»: сокращение объемов составило 95,4 млрд. руб. (или 13,9%). Изменение последнего показателя обусловлено изменением внешнеэкономического положения страны на фоне ввода санкций основными торговыми партнерами из зарубежных стран.

Таблица 1

Показатели состава и размера доходной и расходной части консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (исполнение бюджета) за 2013-2017 гг., млрд.руб.

| № п/п | Показатель | 2013 | 2014 | 2015 | 2016 | 2017** |

| РАЗДЕЛ I | ||||||

| 1 | Доходы, всего | 24 442,7 | 26 766,1 | 26 922,0 | 28 181,5 | 30 640,0 |

| 1.1. | Нефтегазовые доходы | 6 534,0 | 7 433,8 | 5 862,7 | 4 844,0 | 5 971,9 |

| 1.2. | Ненефтегазовые доходы | 17 908,6 | 19 332,3 | 21 059,4 | 23 337,5 | 24 668,1 |

| 1.2.1. | НДС | 3 539,0 | 3 931,7 | 4 234,0 | 4 571,3 | 5 137,6 |

| 1.2.2. | Акцизы | 1 015,8 | 1 072,2 | 1 068,4 | 1 356,0 | 1 521,3 |

| 1.2.3. | Налог на прибыль | 2 071,9 | 2 375,3 | 2 599,0 | 2 770,3 | 3 290,1 |

| 1.2.4. | Налог на доходы физических лиц | 2 499,1 | 2 702,6 | 2 807,8 | 3 018,5 | 3 252,3 |

| 1.2.5. | Ввозные пошлины | 683,8 | 652,5 | 565,2 | 563,9 | 588,5 |

| 1.2.6. | Страховые взносы на обязательное социальное страхование | 4 694,2 | 5 035,7 | 5 636,3 | 6 326,0 | 6 523,9 |

| 1.2.7. | Прочие | 3 404,9 | 3 562,2 | 4 148,8 | 4 731,5 | 4 354,4 |

| РАЗДЕЛ II | ||||||

| 2 | Расходы, всего | 25 290,9 | 27 611,7 | 29 741,5 | 31 323,7 | 31 989,1 |

| 2.1. | Общегосударственные вопросы | 1 525,9 | 1 640,4 | 1 848,2 | 1 849,9 | 1 952,6 |

| в т.ч. обслуживание государственного и муниципального долга* | ||||||

| 2.2. | Национальная оборона | 2 105,5 | 2 480,7 | 3 182,7 | 3 777,6 | 2 854,2 |

| 2.3. | Национальная безопасность и правоохранительная деятельность | 2 159,3 | 2 192,9 | 2 072,2 | 2 011,4 | 2 034,1 |

| 2.4. | Национальная экономика | 3 281,7 | 4 543,1 | 3 774,4 | 3 889,8 | 4 332,0 |

| 2.5. | Жилищно-коммунальное хозяйство | 1 052,7 | 1 004,7 | 979,9 | 992,6 | 1 209,9 |

| 2.6. | Охрана окружающей среды | 47,0 | 70,2 | 71,7 | 84,0 | 116,3 |

| 2.7. | Образование | 2 888,8 | 3 037,3 | 3 034,6 | 3 103,1 | 3 264,2 |

| 2.8. | Культура, кинематография и средства массовой информации* | |||||

| Культура, кинематография | 377,0 | 410,0 | 395,6 | 422,8 | 492,9 | |

| 2.9. | Здравоохранение и спорт* | |||||

| Здравоохранение | 2 318,0 | 2 532,7 | 2 861,0 | 3 124,4 | 2 821,0 | |

| 2.10. | Социальная политика | 8 757,2 | 8 803,3 | 10 479,7 | 10 914,2 | 11 615,9 |

| 2.11. | Физическая культура и спорт | 219,3 | 253,6 | 254,9 | 262,3 | 327,0 |

| 2.12. | Средства массовой информации | 117,8 | 117,4 | 125,7 | 119,9 | 127,3 |

| 2.13. | Обслуживание государственного и муниципального долга | 440,7 | 525,4 | 661,0 | 771,8 | 841,8 |

| РАЗДЕЛ III | ||||||

| 3 | Дефицит (-)/Профицит (+) | -848,2 | -845,6 | -2 819,5 | -3 142,1 | -1 349,1 |

| 3.1. | Ненефтегазовый дефицит | -7 382,3 | -8 279,4 | -8 682,1 | -7 986,2 | -7 321,0 |

| * Функциональная классификация расходов, действовавшая в период до 2011 года | ||||||

| **- предварительные данные | ||||||

Источник: составлено автором на основании данных Министерства финансов Российской Федерации [3]

Анализ расходной части консолидированного бюджета России позволяет говорить о большем уровне ее наращивания. Так, общий размер расходов бюджета за 2013-2017 гг. возрос на 6 698,2 млрд. руб., что составило 26,5%. Данное изменение обусловлено главным образом увеличением размеров расходов по следующим направлениям: социальная политика – прирост составил 2 858,7 млрд. руб. (или 32,6%), национальная экономика – 1 050,4 млрд. руб. или 32,0%, национальная оборона – 748,7 млрд. руб. или 35,6%, здравоохранение – 503,0 млрд. руб. или 21,7%, обслуживание государственного и муниципального долга – 401,0 млрд. руб. или 91,0%, образование – 375,4 млрд. руб. или 13,0%., ЖКХ – 157,2 млрд. руб. или 14,9%, культура, кинематография – 116,0 млрд.руб. или 30,8%, физическая культура и спорт – 107,7 млрд. руб. или 49,1%, охрана окружающей среды – 69,2 млрд. руб. или 147,2%, средства массовой информации – 9,5 млрд. руб. или 8,0%.

Таблица 2

Показатели структуры доходной и расходной части консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (исполнение бюджета) за 2013-2017 гг., %

| № п/п | Показатель | 2013 | 2014 | 2015 | 2016 | 2017 |

| РАЗДЕЛ I | ||||||

| 1 | Доходы, всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1.1. | Нефтегазовые доходы | 26,7 | 27,8 | 21,8 | 17,2 | 19,5 |

| 1.2. | Ненефтегазовые доходы | 73,3 | 72,2 | 78,2 | 82,8 | 80,5 |

| 1.2.1. | НДС | 14,5 | 14,7 | 15,7 | 16,2 | 16,8 |

| 1.2.2. | Акцизы | 4,2 | 4,0 | 4,0 | 4,8 | 5,0 |

| 1.2.3. | Налог на прибыль | 8,5 | 8,9 | 9,7 | 9,8 | 10,7 |

| 1.2.4. | Налог на доходы физических лиц | 10,2 | 10,1 | 10,4 | 10,7 | 10,6 |

| 1.2.5. | Ввозные пошлины | 2,8 | 2,4 | 2,1 | 2,0 | 1,9 |

| 1.2.6. | Страховые взносы на обязательное социальное страхование | 19,2 | 18,8 | 20,9 | 22,4 | 21,3 |

| 1.2.7. | Прочие | 13,9 | 13,3 | 15,4 | 16,8 | 14,2 |

| РАЗДЕЛ II | ||||||

| 2 | Расходы, всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2.1. | Общегосударственные вопросы | 6,0 | 5,9 | 6,2 | 5,9 | 6,1 |

| в т.ч. обслуживание государственного и муниципального долга* | ||||||

| 2.2. | Национальная оборона | 8,3 | 9,0 | 10,7 | 12,1 | 8,9 |

| 2.3. | Национальная безопасность и правоохранительная деятельность | 8,5 | 7,9 | 7,0 | 6,4 | 6,4 |

| 2.4. | Национальная экономика | 13,0 | 16,5 | 12,7 | 12,4 | 13,5 |

| 2.5. | Жилищно-коммунальное хозяйство | 4,2 | 3,6 | 3,3 | 3,2 | 3,8 |

| 2.6. | Охрана окружающей среды | 0,2 | 0,3 | 0,2 | 0,3 | 0,4 |

| 2.7. | Образование | 11,4 | 11,0 | 10,2 | 9,9 | 10,2 |

| 2.8. | Культура, кинематография и средства массовой информации* | |||||

| Культура, кинематография | 1,5 | 1,5 | 1,3 | 1,3 | 1,5 | |

| 2.9. | Здравоохранение и спорт* | |||||

| Здравоохранение | 9,2 | 9,2 | 9,6 | 10,0 | 8,8 | |

| 2.10. | Социальная политика | 34,6 | 31,9 | 35,2 | 34,8 | 36,3 |

| 2.11. | Физическая культура и спорт | 0,9 | 0,9 | 0,9 | 0,8 | 1,0 |

| 2.12. | Средства массовой информации | 0,5 | 0,4 | 0,4 | 0,4 | 0,4 |

| 2.13. | Обслуживание государственного и муниципального долга | 1,7 | 1,9 | 2,2 | 2,5 | 2,6 |

Источник: составлено автором на основании данных Министерства финансов Российской Федерации [5]

Следует отметить существенное сокращение затрат на национальную безопасность и правоохранительную деятельность: отрицательная динамика характеризуется уровнем -125,2 млрд. руб. или -5,8%.

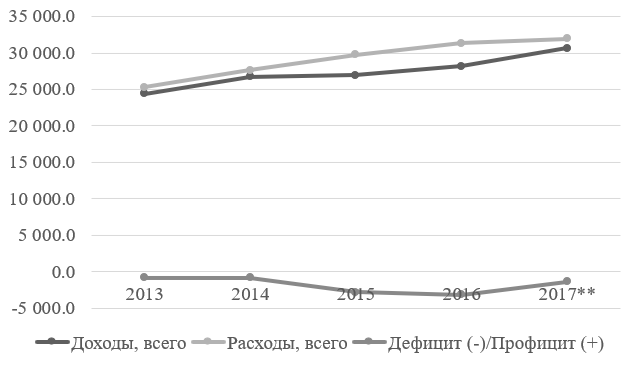

Указанное соотношение динамики доходной и расходной части консолидированного бюджета России за 2013-2017 гг. сказалось на наращивании объемов дефицита бюджета (рис. 1). За анализируемый период дефицит консолидированного бюджета РФ возрос на 500,9 млрд. руб. или 59,1%. Данный показатель требует контроля на уровне соотношения с наращиванием объемов ВВП страны.

Рисунок 1. Динамика доходов, расходов и дефицита консолидированного бюджета Российской Федерации за 2013-2017 гг.

Источник: составлено автором на основании данных Министерства финансов Российской Федерации [3]

Далее следует проанализировать структуру доходов и расходов бюджета РФ. За весь анализируемый период основной группой показателей в составе доходов являются ненефтегазовые доходы, удельный вес которых в среднем за 2013-2017 гг. составлял 77,4% без существенных изменений. Наибольший удельный вес в составе доходов имеют следующие статьи: НДС – 15,6%, прочие – 14,7%, НДФЛ – 10,4%, налог на прибыль – 9,5%. Остальные статьи занимают небольшой удельный вес в структуре доходов.

В расходной части бюджета РФ наибольший удельный вес приходится на социальную политику – 34,6%, национальную экономику – 13,6%, образование – 10,5%, национальную оборону – 9,8%, здравоохранение – 9,4%, национальную безопасность и правоохранительную деятельность – 7,2%. Остальные статьи несущественны в структуре расходов бюджета.

Подводя итог основным направлениям бюджетной политики России за последние 5 лет, следует отметить ее социальную направленность. Данная статья в бюджете в динамике наращивается, имеет максимальный удельный вес в структуре расходов. Правильным является поддержание основных обеспечивающих отраслей и направлений: национальная оборона и национальная безопасность, национальная экономика, образование, здравоохранение. Положительная динамика в части налоговых поступлений бюджета подтверждает факт улучшения микроклимата в экономике страны, свидетельствует о повышении ее прозрачности и эффективности.

Анализ реализации основных принципов бюджетной системы России на современном этапе позволяет сделать ряд выводов. В целом эффективность их реализации остается на высоком уровне: бюджетный процесс можно охарактеризовать как прозрачный, достоверный, соблюдены принципы единства бюджетной системы, самостоятельности бюджетов, разграничения доходов, расходов и источников финансирования дефицитов бюджетов, равенства бюджетных прав, адресности и целевого характера бюджетных средств, единства кассы.

Наиболее сложно в системе бюджетного управления удается реализовать принципы сбалансированности и эффективности использования бюджетных средств. В отношении сбалансированности бюджетов на стадии реализации бюджета в условиях существования кризисных явлений в экономике достаточно сложно урегулировать соотношение расходной части бюджета по отношению к доходной.

Для минимизации дефицита бюджета в 2018 году Министерство финансов Российской Федерации приняло решение о новом выпуске облигаций федерального займа для физических лиц. Данный вид облигации предполагает собой альтернативу банковских депозитов с пониженной рисковой составляющей. В 2017 году уже частично были размещены два выпуска облигаций.

Данные облигации являются государственными ценными бумагами. Их выпуск осуществляется сроком на три года. Облигации являются купонными, по которым гарантирован купонный доход в размере 6-8,6% в зависимости от даты выплаты купонного дохода. Таким образом средняя доходность данных ценных бумаг без учета комиссии составит около 7,25%. Комиссия варьирует в пределах 0,5-1,5% в зависимости от суммы сделки. Для сравнения процентные ставки в рублях в настоящее время варьируют в среднем от 7 до 8% в рублях [2].

Минимальная цена облигации третьего выпуска – одна тысяча рублей. Причем приобрести возможно пакет на сумму от 30 тысяч рублей до 15 миллионов в одном выпуске. Цена на облигации меняется в зависимости от ситуации на рынке. Приобретение облигаций возможно только в Сбербанке и ВТБ. Есть определенные ограничения на их использование: запрещено дарение облигаций, взносы в капитал, отсутствует возможность использования облигаций в качестве залога для получения кредита. Выпуск облигационного займа позволит частично решить проблему сбалансированности бюджета России в ближайшие годы.

В ходе исследования проблемы реализации принципов бюджетной системы Российской Федерации была дана высокая оценка ее уровня. Проблемными на современном этапе остается возможность реализации принципов сбалансированности и эффективности использования бюджетных средств. Следует отметить частичный характер устранения недостатков данных принципов в России в последние годы. Повышение эффективности характеризуется улучшением основных макроэкономических показателей в стране в динамике.

В отношении реализации принципа сбалансированности на стадии исполнения бюджета в настоящее время есть определенные проблемы. Анализ уровня дефицита консолидированного бюджета за 2013-2017 гг. свидетельствует о росте величины дефицита в денежном выражении на 59,1%, что опережает темпы роста доходной и расходной части более чем в два раза.

С целью минимизации разрыва между доходами и расходами бюджета в 2017-2018 гг. Министерство финансов России осуществляет выпуск облигаций федерального займа для физических лиц. Условия выпуска выступают прямой альтернативой банковских депозитов, но с пониженной надбавкой за риск, что позволяет сделать вывод об эффективности реализации выпуска облигационного займа и снижения дефицита бюджета в ближайшей перспективе за счет данного инструмента.

Библиографический список

1. Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145-ФЗ2. Облигации федерального займа в 2018 году могут быть выгоднее вклада [Электронный ресурс]. – Режим доступа: http://10bankov.net/deposits/obligatsii-federalnogo-zajma.html

3. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/